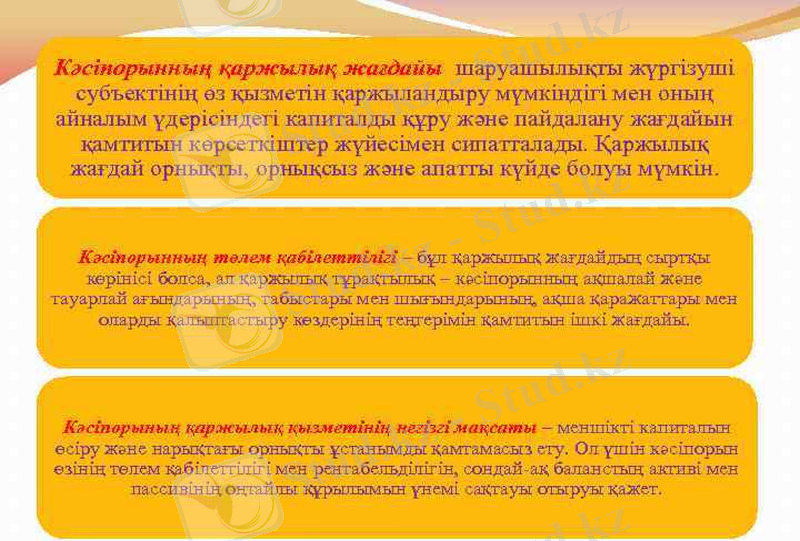

Кәсіпорындардағы басқару есебінің қазіргі жағдайы және аналитикалық жұмысты ұйымдастырудың кезеңдері

13. Кәсіпорындардағы есепке алу-талдау жұмысының қазіргі жағдайы

Экономистер арасында басқару есебінің мәні, ролі мен мақсаты, және оның кәсіпорынды басқару жүйесінде алатын орны туралы бірыңғай пікір жоқ. Бұл кәсіпорынның шаруашылық тәжірибесінде басқару есебін жетілдіру үрдісін қиындата түседі.

Бүгінгі таңда шығындар мен кәсіпорын қызметінің қаржылық нәтижелерін басқару саласында екі негізгі мәселе бар. Алғашқысы - нарықтық жағдайда отандық есеп жүйесінің теориясы мен практикасын кәсіпорынды басқару мәселесі алдында тұрған жаңа міндеттерді орындауға қайта бағыттау. Екіншісі - шығындар туралы ақпарат алудың бейімді жүйесін құру, өзіндік құнды калькуляциялаудың, қаржылық нәтижелерді есептеп шығарудың жаңа амалын, сонымен қатар талдау мен бақылаудың әдістерін қолдану және осының негізінде тиімді басқару шешімдерін қабылдау. Осыған байланысты, кәсіпорындар үшін басқару есебі жүйесін жете зерттеу аса мәнге ие болып отыр. Басқару есебінің қабылданатын басқару шешімдерінің оперативтілігі мен сапасын арттырып, күтілетін нәтижені максимизациялау және шаруашылық қызмет тәуекелділігін тиімді бақылап отыруға мүмкіндік беретін, ұйымды басқарудың қажетті құралы екендігі жалпымен қабылданған ұйғарым.

Қазақстандық бухгалтерлік прессада басқару есебі тақырыбының қызу талқыланғанына 20 жылдан астам уақыт өтіпті. Алайда, басқару мақсатындағы есепті тәжірибе жүзінде аздаған кәсіпорындар ғана енгізген. Қалғандары қаржылық бухгалтерияның мәліметтерін талдаумен қанағаттанады. Сонымен бірге отандық нарықта бәсекелестікпен қайнап бітісіп жатқан да кейбір озық кәсіпорындар бар. Олардың озық басшылары үшін кәсіпорында басқару есебі жүйесін енгізу мәселесі шешілген мәселе деуге болады. Оның орнына маңызы кем түспейтін өзекті сұрақтар туындап отыр. Ол кәсіпорында қалыптасқан басқару есебі жүйесі тиімді ме және осы жүйенің тиімділігіне сараптама жасай отырып кәсіпорын қызметінің тиімділігін арттырудың қандай ішкі резервтері бар деген сұрақтар.

Негізінен бұл жағдай отандық экономиканың жекелеген салаларында басқару есебін ұйымдастырудың бірыңғай әдістемелік негізі мен әдістемелік нұсқаулықтарының болмауына байланысты орын алып отыр. Сонымен бірге, қазіргі кезде Қазақстан Республикасының кәсіпорындары бәсекелестік пен өміршеңдік үшін күрес жағдайында қызмет ете отырып, басқару есебінің әрекетті жүйесін ұйымдастыруға зәру болып отыр. Профессор Тажибаев С Д. өз еңбегінде экономиканың дамуының қазіргі кезеңіндегі басты мәселе өндірісті басқару жүйесін жоспарлаудың, есепке алудың, бағалау мен калькуляциялаудың, талдау мен бақылаудың бірыңғай қағидалары негізінде жетілдіру екендігіне назар аударады. Осы жағдайда кәсіпорынның өндірістік-шаруашылық қызметінің тиімділігін арттырудың барлық қолда бар резервтерін жұмылдырудағы қажетті құрал болып табылатын басқару есебінің ролі өлшеусіз арта түседі.

Бұл қазіргі кезде кәсіпорындарды басқарудың барлық деңгейінде дерлік басқару есебі мен есептілігі дұрыс жолға қойылмай кәсіпорынның тиімді әрекет етуі мүмкін еместігін білдіреді. Осыған орай, басқару есебінің экономикалық табиғатына, мәні мен мазмұнына, оның іргелі теориялық негіздеріне терең зерттеулер жүргізу қажеттілігі туындайды.

Ғылыми әдебиетте басқару есебіне көптеген анықтамалар берілген. Алайда, осы уақытқа дейін басқару есебінің анықтамасы экономикалық әдебиетте азды-көпті дәл және мағыналы тұжырымға ие бола қойған жоқ.

Басқару есебі әлеуметтік-экономикалық құбылыс ретінде әрдайым дамып отырады, яғни оның функциялары кеңейіп, ол шешетін міндеттер жиынтығы ұлғаяды, қолданатын әдістері де әр қилы бола түседі.

Ұйымда басқару есебі жүйесін құрудың мәні - барлық деңгейдегі менеджерлердің өз біліктілігі шеңберінде уақтылы және тиімді шешімдер қабылдауы үшін, оларды ішкі және сыртқы да көздерден алынатын ақпаратпен қамтамасыз ететін формальды процедуралар жиынтығын қалыптастыру болып табылады.

Көптеген менеджерлер басқару есебін бухгалтерлік есептің жүйелік бөлігі және ол қаржы саласымен ғана шектеледі деп санайды. Осыған орай, бухгалтерлік есеп ережелеріне ұқсас ортақ ішкі есеп әдістемесінің болуы туралы жалған ұғым қалыптасады. Бірақ, басқару есебі - бұл қандай да бір әмбебап әдістемеден гөрі, кәсіпорынның пайдаланушыға бағытталған ақпараттық жүйесін ұйымдастыру тұжырымдамасы болып табылады. Басқару есебі жүйесі бухгалтериямен жанаспауы және қаржылық көрсеткіштерді қолданбауы да мүмкін. Басқару есебі жүйесін конфигурациялау туралы шешімді ұйым басшысы ішкі ақпараттық жүйені құруға пайдалануға болатын қолда бар ресурстары мен басқаруға қажетті ақпаратқа деген сұраныстарға байланысты қабылдауы тиіс.

Осылайша, басқару есебінің кәсіпорынның қаржылық жүйесіндегі орны тіптен ерекше, және оны кәсіпорында тиімді жүргізу өзгеше тұжырымдамалар мен бухгалтерлік және салық секторларына қызмет көрсететін мамандардан басқа мамандарды талап етеді.

С. Д. Тажибаевтың, М. А. Вахрушинаның, Т. П. Карпованың, Ч. Т. Хорнгерннің және Дж. Фостердің, А. Д. Шереметтің публикацияларында бекітілген басқару есебінің мақсаты мен міндеттері мәні жағынан сәйкес келеді. Мәселен, басқару есебінің мақсатын Тажибаев С. Д. кең тұрғыдан қарастырып: «Басқару есебінің мақсаттары: басқарушыларға ақпараттық көмек көрсету; кәсіпорын мен оның құрылымдық бөлімшелерінің қызметін бақылау, жоспарлау және экономикалық тиімділігін болжау; баға қалыптастыруға арнлған базаны қамтамасыз ету, кәсіпорын дамуының ең тиімді жолдарын таңдау» деп көрсетеді

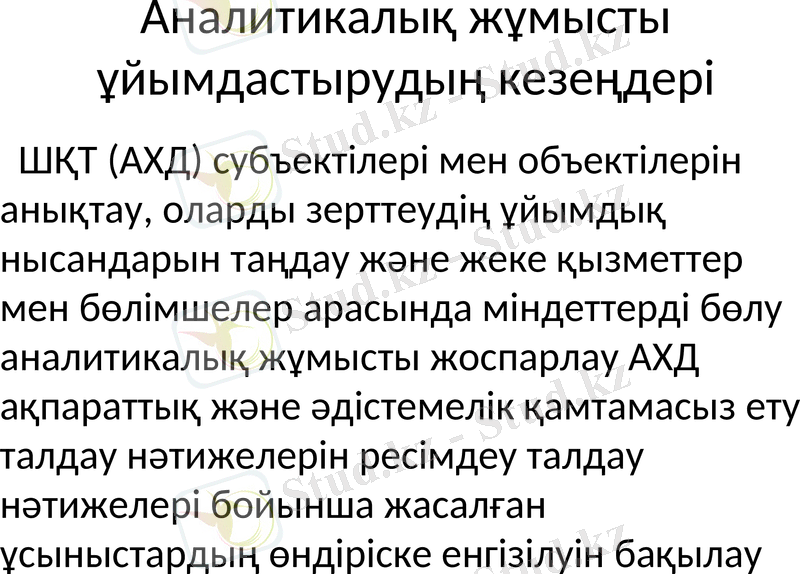

Аналитикалық жұмысты ұйымдастырудың кезеңдері

ШҚТ (АХД) субъектілері мен объектілерін анықтау, оларды зерттеудің ұйымдық нысандарын таңдау және жеке қызметтер мен бөлімшелер арасында міндеттерді бөлу аналитикалық жұмысты жоспарлау АХД ақпараттық және әдістемелік қамтамасыз ету талдау нәтижелерін ресімдеу талдау нәтижелері бойынша жасалған ұсыныстардың өндіріске енгізілуін бақылау

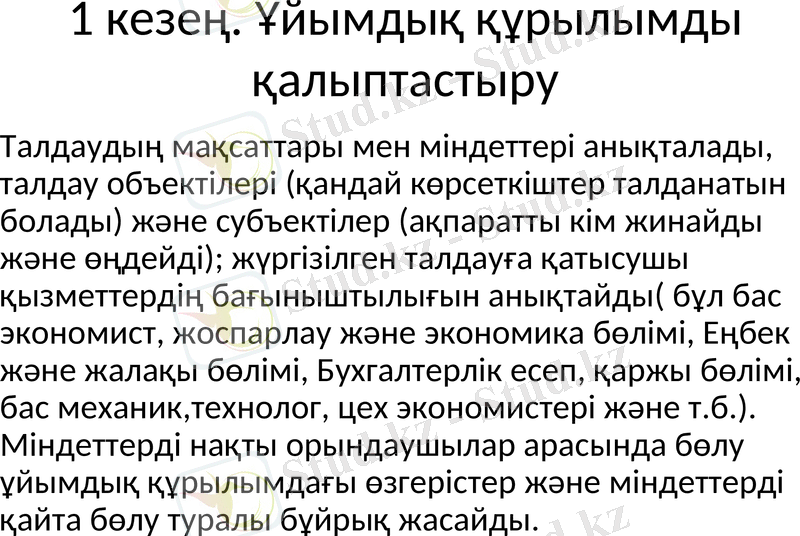

1 кезең. Ұйымдық құрылымды қалыптастыру

Талдаудың мақсаттары мен міндеттері анықталады, талдау объектілері (қандай көрсеткіштер талданатын болады) және субъектілер (ақпаратты кім жинайды және өңдейді) ; жүргізілген талдауға қатысушы қызметтердің бағыныштылығын анықтайды( бұл бас экономист, жоспарлау және экономика бөлімі, Еңбек және жалақы бөлімі, Бухгалтерлік есеп, қаржы бөлімі, бас механик, технолог, цех экономистері және т. б. ) . Міндеттерді нақты орындаушылар арасында бөлу ұйымдық құрылымдағы өзгерістер және міндеттерді қайта бөлу туралы бұйрық жасайды.

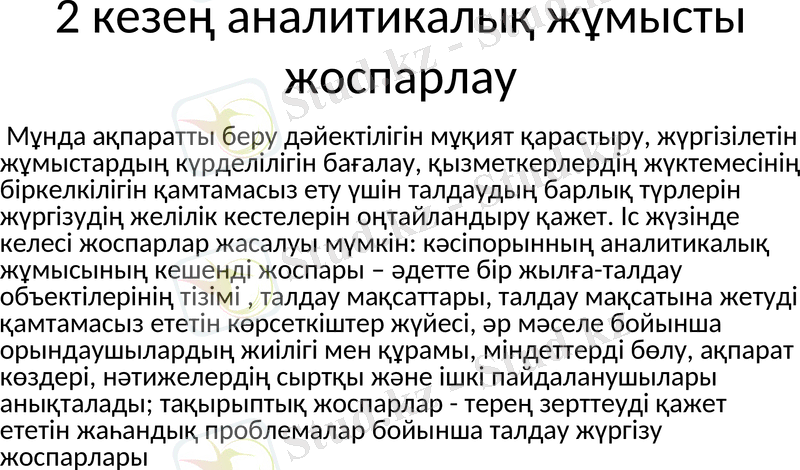

2 кезең аналитикалық жұмысты жоспарлау

- Іс жүргізу

- Автоматтандыру, Техника

- Алғашқы әскери дайындық

- Астрономия

- Ауыл шаруашылығы

- Банк ісі

- Бизнесті бағалау

- Биология

- Бухгалтерлік іс

- Валеология

- Ветеринария

- География

- Геология, Геофизика, Геодезия

- Дін

- Ет, сүт, шарап өнімдері

- Жалпы тарих

- Жер кадастрі, Жылжымайтын мүлік

- Журналистика

- Информатика

- Кеден ісі

- Маркетинг

- Математика, Геометрия

- Медицина

- Мемлекеттік басқару

- Менеджмент

- Мұнай, Газ

- Мұрағат ісі

- Мәдениеттану

- ОБЖ (Основы безопасности жизнедеятельности)

- Педагогика

- Полиграфия

- Психология

- Салық

- Саясаттану

- Сақтандыру

- Сертификаттау, стандарттау

- Социология, Демография

- Спорт

- Статистика

- Тілтану, Филология

- Тарихи тұлғалар

- Тау-кен ісі

- Транспорт

- Туризм

- Физика

- Философия

- Халықаралық қатынастар

- Химия

- Экология, Қоршаған ортаны қорғау

- Экономика

- Экономикалық география

- Электротехника

- Қазақстан тарихы

- Қаржы

- Құрылыс

- Құқық, Криминалистика

- Әдебиет

- Өнер, музыка

- Өнеркәсіп, Өндіріс

Қазақ тілінде жазылған рефераттар, курстық жұмыстар, дипломдық жұмыстар бойынша біздің қор #1 болып табылады.

Ақпарат

Қосымша

Email: info@stud.kz