Құнды құру тізбегін талдау: теориясы, стратегиялары және қолданбалы тәжірибесі

Құнды құру тізбегін талдау

Кіріспе

Бизнес - күрделі механизм, оның элементтері ортақ мақсатпен біріктірілген: тұтынушыға ол үшін құндылығы бар өнімді немесе қызметті жеткізу. Халықаралық нарыққа шығу кезінде бизнес-процестерді зерттеп, оларды барынша тиімді ету жолдарын іздеген жөн. Дәл осы жерде құнды құру тізбегін талдау көмектесе алады.

Құнды құру тізбегі - бұл компанияның қызметін стратегиялық талдау құралы. Компания қызметін стратегиялық жоспарлау кезінде қолданылады.

Бұл термин ағылшынның "value chain"сөзінен шыққан. "Құнды құру тізбегін" талдау барысында компанияның барлық қызметі өнімнің түпкілікті құнын құрайтын стратегиялық маңызды түрлер мен кезеңдерге бөлінеді.

"Құнды құру тізбегін" түсінудің мақсаты - компанияның жекелеген қызмет түрлерін талдау арқылы оның бәсекелестік артықшылығының көздерін анықтау.

"Құнды құру тізбегі" ұғымының мағынасы. Құндылықты қалыптастыру құрылымын талдау ұйымның қазіргі уақытта өнімнің өзіндік құнын қалай қамтамасыз ететінін ғана емес, сонымен қатар оның қызметінің жекелеген түрлерін қалай оңтайландыруға болатындығын және сол арқылы компанияның клиенттері үшін құндылығын арттыратындығын тексерудің негізі болып табылады. Компанияның бәсекелестік артықшылығы бәсекелестерге қарағанда оның жақсы қызметінің нәтижесінде пайда болғандықтан, жеке кезеңдер мен процестердің әрқайсысы неғұрлым жақсы жұмыс істесе, компания соғұрлым бәсекеге қабілетті болады.

Міндеті-процестерді және оларды оңтайландыру мен саралаудың мүмкін жолдарын, сондай-ақ Қызмет барысында сөзсіз туындайтын шығындарды зерттеу.

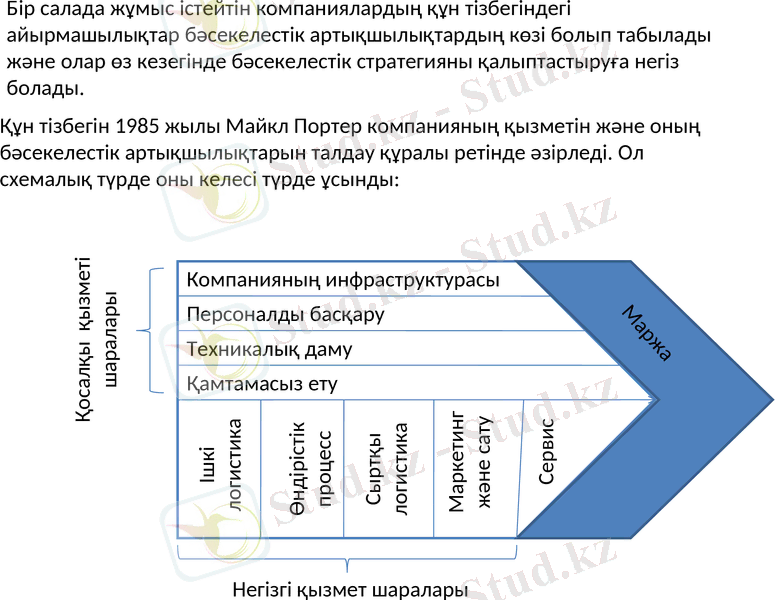

Бір салада жұмыс істейтін компаниялардың құн тізбегіндегі айырмашылықтар бәсекелестік артықшылықтардың көзі болып табылады және олар өз кезегінде бәсекелестік стратегияны қалыптастыруға негіз болады.

Құн тізбегін 1985 жылы Майкл Портер компанияның қызметін және оның бәсекелестік артықшылықтарын талдау құралы ретінде әзірледі. Ол схемалық түрде оны келесі түрде ұсынды:

Маржа

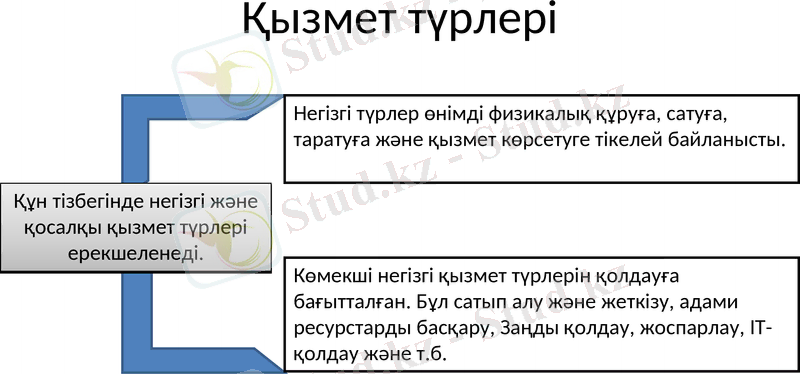

Қызмет түрлері

Құн тізбегінде негізгі және қосалқы қызмет түрлері ерекшеленеді.

Негізгі түрлер өнімді физикалық құруға, сатуға, таратуға және қызмет көрсетуге тікелей байланысты.

Көмекші негізгі қызмет түрлерін қолдауға бағытталған. Бұл сатып алу және жеткізу, адами ресурстарды басқару, Заңды қолдау, жоспарлау, IT-қолдау және т. б.

Қызметтер түрлері

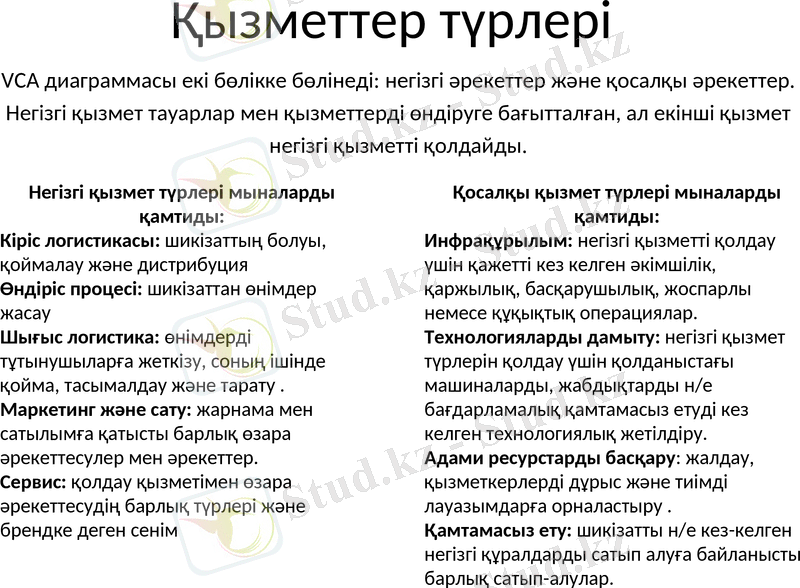

VCA диаграммасы екі бөлікке бөлінеді: негізгі әрекеттер және қосалқы әрекеттер. Негізгі қызмет тауарлар мен қызметтерді өндіруге бағытталған, ал екінші қызмет негізгі қызметті қолдайды.

Негізгі қызмет түрлері мыналарды қамтиды:

Кіріс логистикасы: шикізаттың болуы, қоймалау және дистрибуция

Өндіріс процесі: шикізаттан өнімдер жасау

Шығыс логистика: өнімдерді тұтынушыларға жеткізу, соның ішінде қойма, тасымалдау және тарату .

Маркетинг және сату: жарнама мен сатылымға қатысты барлық өзара әрекеттесулер мен әрекеттер.

Сервис: қолдау қызметімен өзара әрекеттесудің барлық түрлері және брендке деген сенім

Қосалқы қызмет түрлері мыналарды қамтиды:

Инфрақұрылым: негізгі қызметті қолдау үшін қажетті кез келген әкімшілік, қаржылық, басқарушылық, жоспарлы немесе құқықтық операциялар.

Технологияларды дамыту: негізгі қызмет түрлерін қолдау үшін қолданыстағы машиналарды, жабдықтарды н/е бағдарламалық қамтамасыз етуді кез келген технологиялық жетілдіру.

Адами ресурстарды басқару: жалдау, қызметкерлерді дұрыс және тиімді лауазымдарға орналастыру .

Қамтамасыз ету: шикізатты н/е кез-келген негізгі құралдарды сатып алуға байланысты барлық сатып-алулар.

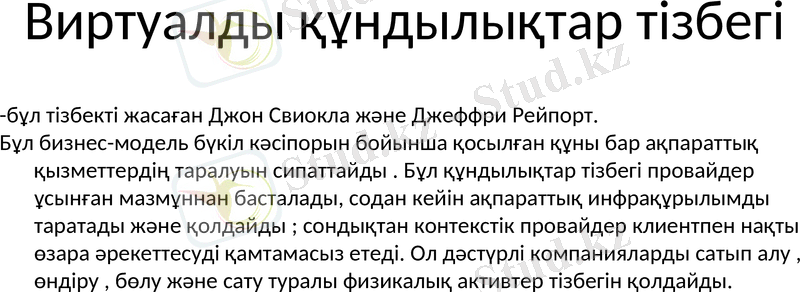

Виртуалды құндылықтар тізбегі

-бұл тізбекті жасаған Джон Свиокла және Джеффри Рейпорт.

Бұл бизнес-модель бүкіл кәсіпорын бойынша қосылған құны бар ақпараттық қызметтердің таралуын сипаттайды . Бұл құндылықтар тізбегі провайдер ұсынған мазмұннан басталады, содан кейін ақпараттық инфрақұрылымды таратады және қолдайды ; сондықтан контекстік провайдер клиентпен нақты өзара әрекеттесуді қамтамасыз етеді. Ол дәстүрлі компанияларды сатып алу, өндіру, бөлу және сату туралы физикалық активтер тізбегін қолдайды.

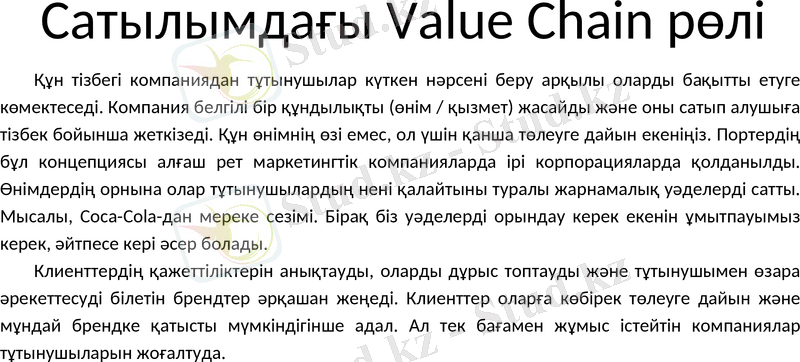

Сатылымдағы Value Chain рөлі

Құн тізбегі компаниядан тұтынушылар күткен нәрсені беру арқылы оларды бақытты етуге көмектеседі. Компания белгілі бір құндылықты (өнім / қызмет) жасайды және оны сатып алушыға тізбек бойынша жеткізеді. Құн өнімнің өзі емес, ол үшін қанша төлеуге дайын екеніңіз. Портердің бұл концепциясы алғаш рет маркетингтік компанияларда ірі корпорацияларда қолданылды. Өнімдердің орнына олар тұтынушылардың нені қалайтыны туралы жарнамалық уәделерді сатты. Мысалы, Coca-Cola-дан мереке сезімі. Бірақ біз уәделерді орындау керек екенін ұмытпауымыз керек, әйтпесе кері әсер болады.

Клиенттердің қажеттіліктерін анықтауды, оларды дұрыс топтауды және тұтынушымен өзара әрекеттесуді білетін брендтер әрқашан жеңеді. Клиенттер оларға көбірек төлеуге дайын және мұндай брендке қатысты мүмкіндігінше адал. Ал тек бағамен жұмыс істейтін компаниялар тұтынушыларын жоғалтуда.

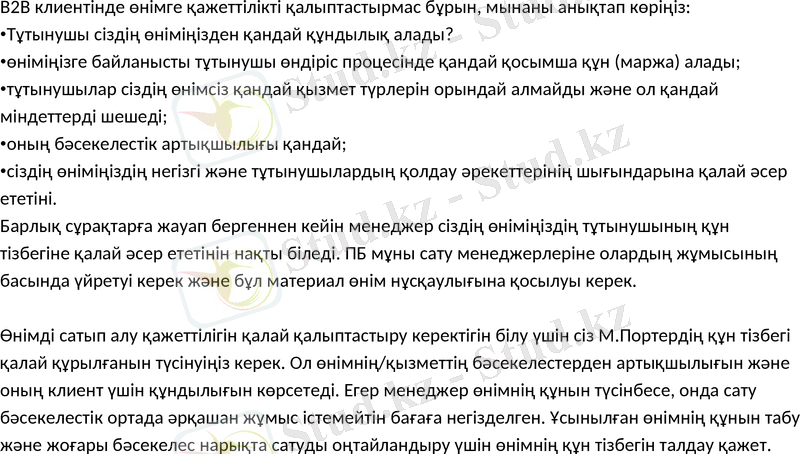

B2B клиентінде өнімге қажеттілікті қалыптастырмас бұрын, мынаны анықтап көріңіз:

Тұтынушы сіздің өніміңізден қандай құндылық алады?

өніміңізге байланысты тұтынушы өндіріс процесінде қандай қосымша құн (маржа) алады;

тұтынушылар сіздің өнімсіз қандай қызмет түрлерін орындай алмайды және ол қандай міндеттерді шешеді;

оның бәсекелестік артықшылығы қандай;

сіздің өніміңіздің негізгі және тұтынушылардың қолдау әрекеттерінің шығындарына қалай әсер ететіні.

Барлық сұрақтарға жауап бергеннен кейін менеджер сіздің өніміңіздің тұтынушының құн тізбегіне қалай әсер ететінін нақты біледі. ПБ мұны сату менеджерлеріне олардың жұмысының басында үйретуі керек және бұл материал өнім нұсқаулығына қосылуы керек.

Өнімді сатып алу қажеттілігін қалай қалыптастыру керектігін білу үшін сіз М. Портердің құн тізбегі қалай құрылғанын түсінуіңіз керек. Ол өнімнің/қызметтің бәсекелестерден артықшылығын және оның клиент үшін құндылығын көрсетеді. Егер менеджер өнімнің құнын түсінбесе, онда сату бәсекелестік ортада әрқашан жұмыс істемейтін бағаға негізделген. Ұсынылған өнімнің құнын табу және жоғары бәсекелес нарықта сатуды оңтайландыру үшін өнімнің құн тізбегін талдау қажет.

Басқа модельдермен бірге қолданыңыз

Құнды талдап, бизнестің қосалқы бөліктерін анықтағаннан кейін, осы салаларды қалай жақсартуға болатындығын бағалау үшін құндылықтар тізбегімен қатар басқа модельдерді пайдалануға болады.

Мысалы, SWOT-талдауды «мықты және әлсіз жақтарls» және осы саланы жақсарту үшін қандай мүмкіндіктер болуы мүмкін екенін түсіну үшін немесе бизнестің маңызды бөлігі болуы мүмкін қауіп-қатерлерді анықтау үшін «Шығыс логистикасы» қызметі аясында пайдалануға болады.

Сол сияқты, басқа модельдер тиімділікті, тәуекелді, нарықтық әлеуетті, экологиялық қалдықтарды және басқа аспектілерді бағалау үшін пайдаланылуы мүмкін.

ҚҰН ТІЗБЕГІН ТАЛДАУ

Компания өзінің бизнес-процестерін оңтайландыруға және жаңаларын құруға қабілетті болуы керек. Құн тізбегінің талдауы кәсіпорын стратегиясын әзірлеу үшін қолданылады. Ол SWOT талдауы арқылы анықталған бизнестің күшті және әлсіз жақтарын нақтылауға және қай бағытта қозғалу керектігін анықтауға көмектеседі. Бәсекелестік деңгейі жоғары аймақтарда ол бәсекелестік артықшылықтарды көруге және өзіңіздің тауашаларыңызда қалуға немесе тіпті бизнесіңізді кеңейтуге мүмкіндік береді. Бәсекелестерден артықшылықтарды анықтау қиын, егер компанияны тұтастай қарастырсақ. Сондықтан барлық бизнес-процестердің ыдырауы орындалады.

Егер сіздің компанияңыздың құн тізбегіндегі қызметі бәсекелестерге қарағанда төмен шығындармен жүзеге асырылса, бәсекелестік артықшылық бар. Кәсіпорынға бәсекелестерден артықшылық беретін қызмет түрін табу үшін қызметтің барлық түрлері мен олардың арасындағы байланыстар талданады. Әрбір әрекет өзінің кішірек құрамдас процестеріне бөлінеді және бағаланады - олардың шығындары бәсекелестерге қарағанда қаншалықты жоғары немесе төмен.

Мысалы, компания өнімді жеткізуде, инновацияда және ілеспе маркетингте күшті. Бірақ жеткізуде ол бәсекелестерге жеңіледі. Сұрақ туындайды - әлсіз жағын дамытуға инвестиция салу немесе оны аутсорсингпен қамтамасыз ету және ресурстарды бәсекелестерден артықшылығы бар салаларға ауыстыру керек пе?

Тізбектің ажырауы

Құн тізбегін талдағанда, әдетте компанияның тиісті бөлімшелерінде болатын кедергілерді табуға болады. Көбінесе тікелей сатудың орнына сатушылар негізгі емес қызметпен айналысуға мәжбүр болады (бухгалтерлік есеп, қойма, жеткізу және т. б. ) . Тізбектің әртүрлі буындарының әрекеттеріндегі сәйкессіздік процеске қатысушылардан уақыт алады және тұтастай алғанда компанияға теріс әсер етеді.

Мұндай жағдайларда барлық бизнес-процестерді, әртүрлі блоктарды бір-біріне қосу сәттерін ескеру қажет. Әрі қарай, проблемалық аймақтарды және осы мәселелерді шешу жолдарын табу қажет.

Құн тізбегін талдау және бәсекелестік артықшылық

Сатып-алу туралы шешім қабылдауға келгенде, тұтынушылар таңдау мүмкіндігін жоғалтады. Олардың назарын аудару және бизнесте жеңіске жету бәсекелестік артықшылыққа ие болу үшін нарықтағы басқа опцияларға қарағанда жоғары қабылданатын құндылықты қамтамасыз ететін нәрсені ұсынуды білдіреді. Бәсекелестік артықшылыққа екі стратегия арқылы қол жеткізуге болады: шығындар артықшылығы және саралау артықшылығы.

• Шығындық артықшылықтар стратегиясының мақсаты - ең аз шығынмен максималды бизнес пен тұтынушы құнын қамтамасыз ететін құнды өнімді жасау. Құн тізбегінің талдауы ұйымдарға әрбір қызмет үшін шығындардың драйверлерін анықтауға және оларды азайту, өндіріс шығындарын азайту және пайданы арттыру жолдарын табуға мүмкіндік береді.

• Дифференциация стратегиясы бірегей немесе бәсекелестердің өнімінен жоғары өнімді ұсына отырып, құндылық жасауға бағытталған. Өнімнің/қызметтің оны нарықтағы басқа ұсыныстардан ерекшелендіретін бірегей аспектілерін анықтау қабылданатын құнды арттырады, сондықтан жоғары бағаға кепілдік беруі мүмкін.

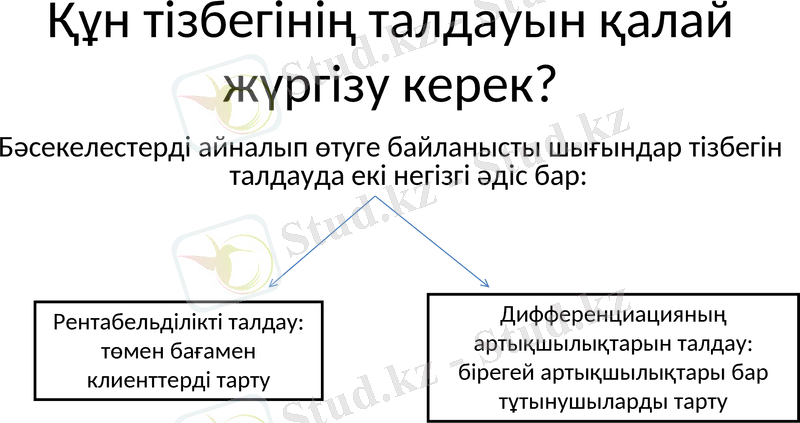

Құн тізбегінің талдауын қалай жүргізу керек?

Бәсекелестерді айналып өтуге байланысты шығындар тізбегін талдауда екі негізгі әдіс бар:

Рентабельділікті талдау: төмен бағамен клиенттерді тарту

Дифференциацияның артықшылықтарын талдау: бірегей артықшылықтары бар тұтынушыларды тарту

Рентабельділікті талдау

Артықшылығы - шығындардың төмендеуі. Сіз өнімнің өзіндік құнын да, өнімнің өзіндік құнын да азайтқыңыз келеді. Егер сіздің компанияңыз VCA құнының артықшылығына қол жеткізгісі келсе, онда сізде оңай жаппай шығарылатын және жоғары сапалы өнімге қарағанда арзан өнім ретінде жоғары құндылыққа ие өнім бар.

McDonald's және Walmart - VCA -ның осы әдісін пайдаланатын компаниялардың тамаша мысалдарының бірі. Олар күн сайын тұтынушыларға сапаға емес, санға ерекше мән беріп, үлкен көлемдегі өнімдерді сату үшін арзан өндірісті пайдаланады.

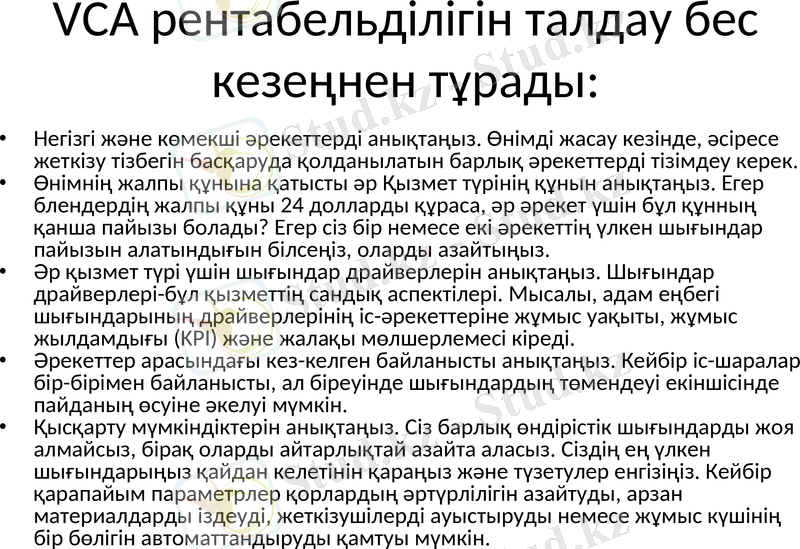

VCA рентабельділігін талдау бес кезеңнен тұрады:

Негізгі және көмекші әрекеттерді анықтаңыз. Өнімді жасау кезінде, әсіресе жеткізу тізбегін басқаруда қолданылатын барлық әрекеттерді тізімдеу керек.

Өнімнің жалпы құнына қатысты әр Қызмет түрінің құнын анықтаңыз. Егер блендердің жалпы құны 24 долларды құраса, әр әрекет үшін бұл құнның қанша пайызы болады? Егер сіз бір немесе екі әрекеттің үлкен шығындар пайызын алатындығын білсеңіз, оларды азайтыңыз.

Әр қызмет түрі үшін шығындар драйверлерін анықтаңыз. Шығындар драйверлері-бұл қызметтің сандық аспектілері. Мысалы, адам еңбегі шығындарының драйверлерінің іс-әрекеттеріне жұмыс уақыты, жұмыс жылдамдығы (KPI) және жалақы мөлшерлемесі кіреді.

Әрекеттер арасындағы кез-келген байланысты анықтаңыз. Кейбір іс-шаралар бір-бірімен байланысты, ал біреуінде шығындардың төмендеуі екіншісінде пайданың өсуіне әкелуі мүмкін.

Қысқарту мүмкіндіктерін анықтаңыз. Сіз барлық өндірістік шығындарды жоя алмайсыз, бірақ оларды айтарлықтай азайта аласыз. Сіздің ең үлкен шығындарыңыз қайдан келетінін қараңыз және түзетулер енгізіңіз. Кейбір қарапайым параметрлер қорлардың әртүрлілігін азайтуды, арзан материалдарды іздеуді, жеткізушілерді ауыстыруды немесе жұмыс күшінің бір бөлігін автоматтандыруды қамтуы мүмкін.

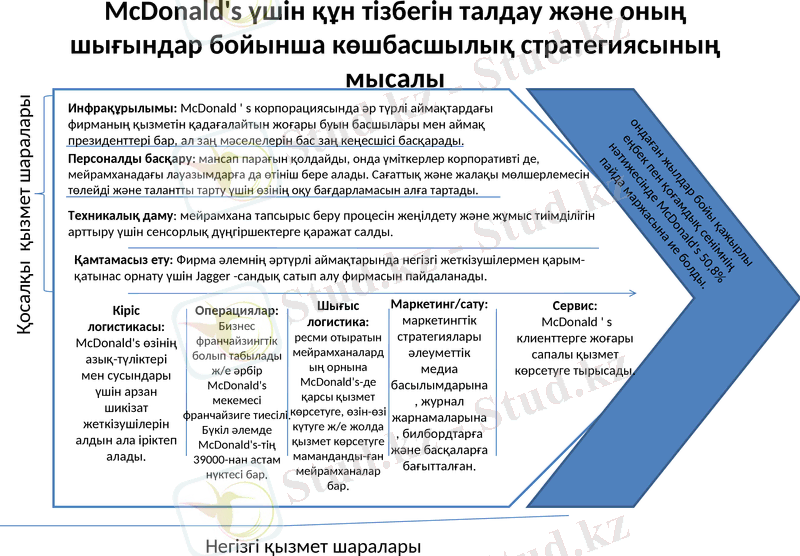

McDonald's үшін құн тізбегін талдау және оның шығындар бойынша көшбасшылық стратегиясының мысалы

Дифференциацияның артықшылықтарын талдау

Рентабельділікті талдаудан айырмашылығы, дифференциацияның артықшылықтарын талдау компанияны өнім сапасы мен бренд құны бойынша ерекшелеуге бағытталған. Кейде бұл процесс іс жүзінде өндіріс шығындарын арттыруы мүмкін, бірақ сіздің жалпы пайдаңыз да артады.

VCA дифференциациясының артықшылығына негізделген компаниялардың жарқын мысалдары-Apple және Starbucks. Бұл екі компания да салыстырмалы түрде қымбат, жоғары сапалы өнімдерді сатады. Олар өз клиенттерін брендинг, функциялар және өз өнімдерінің басқа да қаржылық емес аспектілері арқылы жеңеді.

Мысалы, әдетте қыс, жаз, көктем айларында сіз асқабақ латтесін дәмдеуіштермен сатып алмайсыз, өйткені әмияныңыз бұл шығынды қажет етпейді және сіз оны құмартпайсыз; күз айында сіз оны сатып аласыз, өйткені қоғам оны көңілді, мәртебемен және Instagram-да міндетті Күзгі фотосуретпен байланыстырады.

VCA Дифференциацияның артықшылықтарын талдау үш кезеңнен тұрады:

Құндылық тудыратын әрекеттерді анықтаңыз. Барлық әрекеттерді тізімдегеннен кейін тұтынушы құнына ең көп үлес қосатындарын таңдаңыз. Бұл маркетинг пен брендингті, қосымша мүмкіндіктер мен технологияларды өндіруді және т. б.

Тұтынушыларға құндылықты өсіру үшін осы әрекеттерді жақсарту стратегияларын қараңыз. Өніміңіздің құндылығы бренд сенімінен туындаса, сол белсенділікті арттыру жолдарын іздеңіз. Мүмкін сіз әлеуметтік құндылыққа негізделген сатуды және әрбір сатып алудың бір бөлігін қайырымдылыққа беруді қарастырғыңыз келуі мүмкін.

Тұрақты дифференциацияны анықтаңыз. Тұтынушы құндылықтарының барлық жақсартулары тұрақты бола бермейді. Уақыт өте келе тиімді болатын өнімділік жақсартуларын іздеңіз.

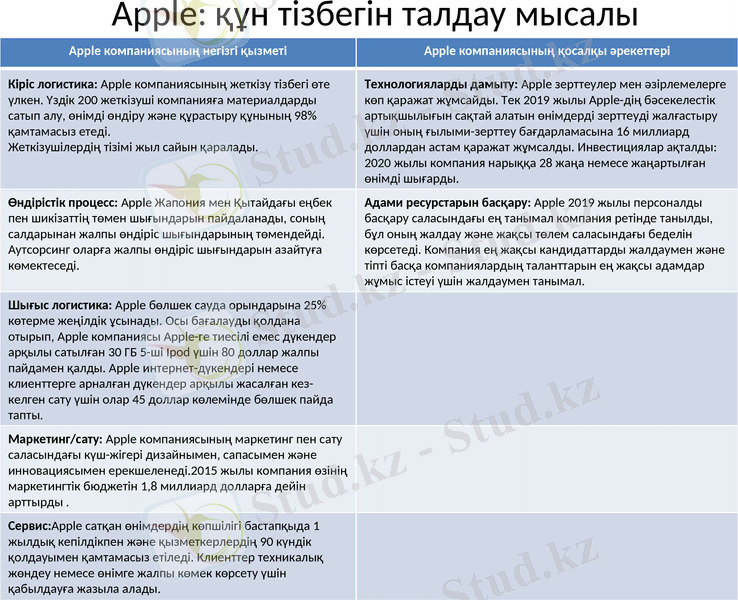

Apple: құн тізбегін талдау мысалы

Apple компаниясының негізгі қызметі

Apple компаниясының қосалқы әрекеттері

Кіріс логистика: Apple компаниясының жеткізу тізбегі өте үлкен. Үздік 200 жеткізуші компанияға материалдарды сатып алу, өнімді өндіру және құрастыру құнының 98% қамтамасыз етеді.

Жеткізушілердің тізімі жыл сайын қаралады.

Технологияларды дамыту: Apple зерттеулер мен әзірлемелерге көп қаражат жұмсайды. Тек 2019 жылы Apple-дің бәсекелестік артықшылығын сақтай алатын өнімдерді зерттеуді жалғастыру үшін оның ғылыми-зерттеу бағдарламасына 16 миллиард доллардан астам қаражат жұмсалды. Инвестициялар ақталды: 2020 жылы компания нарыққа 28 жаңа немесе жаңартылған өнімді шығарды.

Өндірістік процесс: Apple Жапония мен Қытайдағы еңбек пен шикізаттің төмен шығындарын пайдаланады, соның салдарынан жалпы өндіріс шығындарының төмендейді. Аутсорсинг оларға жалпы өндіріс шығындарын азайтуға көмектеседі.

Адами ресурстарын басқару: Apple 2019 жылы персоналды басқару саласындағы ең танымал компания ретінде танылды, бұл оның жалдау және жақсы төлем саласындағы беделін көрсетеді. Компания ең жақсы кандидаттарды жалдаумен және тіпті басқа компаниялардың таланттарын ең жақсы адамдар жұмыс істеуі үшін жалдаумен танымал.

Шығыс логистика: Apple бөлшек сауда орындарына 25% көтерме жеңілдік ұсынады. Осы бағалауды қолдана отырып, Apple компаниясы Apple-ге тиесілі емес дүкендер арқылы сатылған 30 ГБ 5-ші Ipod үшін 80 доллар жалпы пайдамен қалды. Apple интернет-дүкендері немесе клиенттерге арналған дүкендер арқылы жасалған кез-келген сату үшін олар 45 доллар көлемінде бөлшек пайда тапты.

Маркетинг/сату: Apple компаниясының маркетинг пен сату саласындағы күш-жігері дизайнымен, сапасымен және инновациясымен ерекшеленеді. 2015 жылы компания өзінің маркетингтік бюджетін 1, 8 миллиард долларға дейін арттырды .

Сервис:Apple сатқан өнімдердің көпшілігі бастапқыда 1 жылдық кепілдікпен және қызметкерлердің 90 күндік қолдауымен қамтамасыз етіледі. Клиенттер техникалық жөндеу немесе өнімге жалпы көмек көрсету үшін қабылдауға жазыла алады.

Value Chain қолданудың артықшылықтары

Value chain құралы өнімді әзірлеу және өндіру процесінде клиенттермен жұмыс жасауда керемет нәтиже береді.

Құн тізбегін табысты оңтайландыру кезінде:

LTV клиентінің өмірлік циклі артады;

- Іс жүргізу

- Автоматтандыру, Техника

- Алғашқы әскери дайындық

- Астрономия

- Ауыл шаруашылығы

- Банк ісі

- Бизнесті бағалау

- Биология

- Бухгалтерлік іс

- Валеология

- Ветеринария

- География

- Геология, Геофизика, Геодезия

- Дін

- Ет, сүт, шарап өнімдері

- Жалпы тарих

- Жер кадастрі, Жылжымайтын мүлік

- Журналистика

- Информатика

- Кеден ісі

- Маркетинг

- Математика, Геометрия

- Медицина

- Мемлекеттік басқару

- Менеджмент

- Мұнай, Газ

- Мұрағат ісі

- Мәдениеттану

- ОБЖ (Основы безопасности жизнедеятельности)

- Педагогика

- Полиграфия

- Психология

- Салық

- Саясаттану

- Сақтандыру

- Сертификаттау, стандарттау

- Социология, Демография

- Спорт

- Статистика

- Тілтану, Филология

- Тарихи тұлғалар

- Тау-кен ісі

- Транспорт

- Туризм

- Физика

- Философия

- Халықаралық қатынастар

- Химия

- Экология, Қоршаған ортаны қорғау

- Экономика

- Экономикалық география

- Электротехника

- Қазақстан тарихы

- Қаржы

- Құрылыс

- Құқық, Криминалистика

- Әдебиет

- Өнер, музыка

- Өнеркәсіп, Өндіріс

Қазақ тілінде жазылған рефераттар, курстық жұмыстар, дипломдық жұмыстар бойынша біздің қор #1 болып табылады.

Ақпарат

Қосымша

Email: info@stud.kz