Қазақстан Республикасының қаржы құқығы мен салық құқығының негіздері

М. ӘУЕЗОВ АТЫНДАҒЫ ОҢТҮСТІК ҚАЗАҚСТАН МЕМЛЕКЕТТІК УНИВЕРСИТЕТІ

ТАРИХ ЖӘНЕ ПЕДАГОГИКА ФАКУЛЬТЕТІ

«Мемлекет жәнне құқық теория» кафедрасы

БӨЖ

Тақырыбы: Қазақстан Республикасының қаржы құқығы негіздері. Қазақстан Республикасының салық құқығы негіздері

Орындаған: Бектасова Балнұр Мұратқызы

Тобы: ТП-18-2к1

Қабылдаған: Жаманқараева Ғалия Сейткаримовна

Жоспары:

Қаржы құқығының түсінігі, пәні, әдістері

2. Қаржылық құқықтық нормалар

3. Қаржылық құқықтық қатынастар

4. Бюджеттік құқық негіздері

5. Салық құқығының негіздері

6. Салықтардың және өзге де алымдардың түрлері

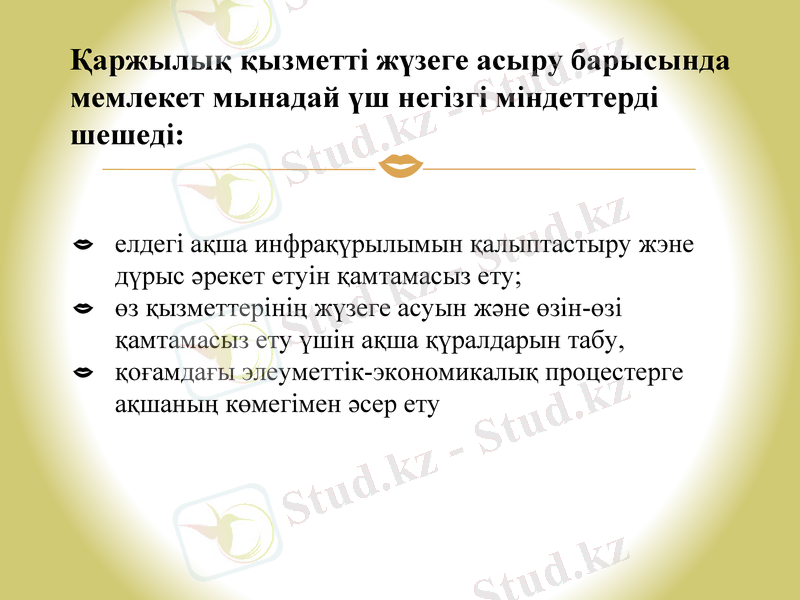

Қаржылық қызметті жүзеге асыру барысында мемлекет мынадай үш негізгі міндеттерді шешеді:

елдегі ақша инфрақүрылымын қалыптастыру жэне дүрыс әрекет етуін қамтамасыз ету;

өз қызметтерінің жүзеге асуын және өзін-өзі қамтамасыз ету үшін ақша қүралдарын табу,

қоғамдағы элеуметтік-экономикалық процестерге ақшаның көмегімен әсер ету

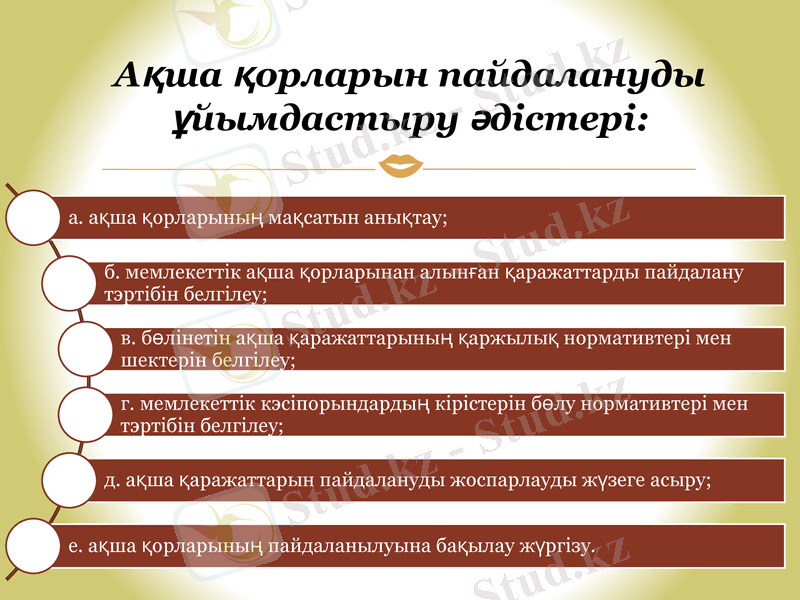

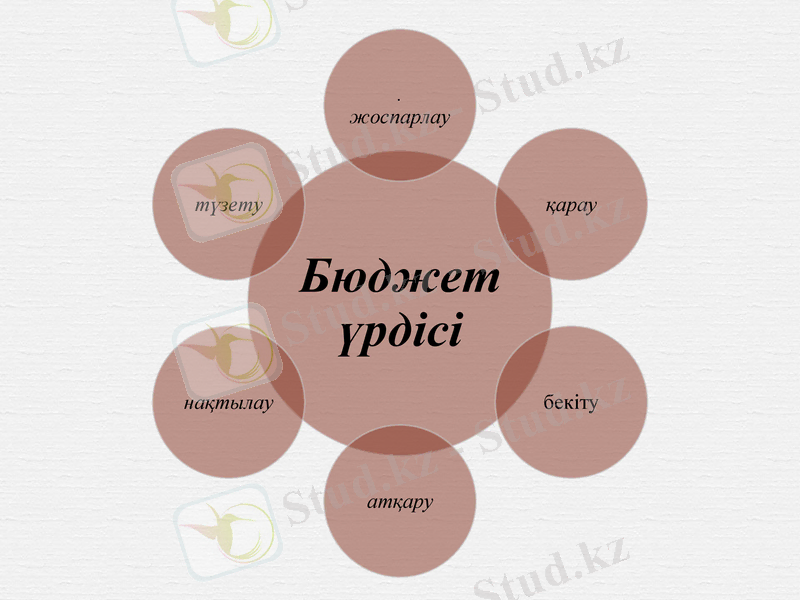

Ақша қорларын пайдалануды ұйымдастыру әдістері:

Ақша қорларын бөлудің негізгі әдістері:

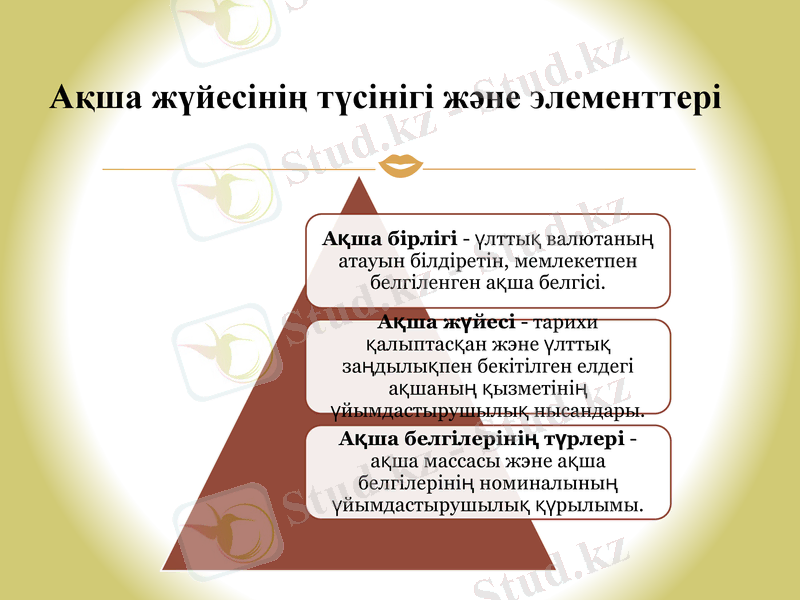

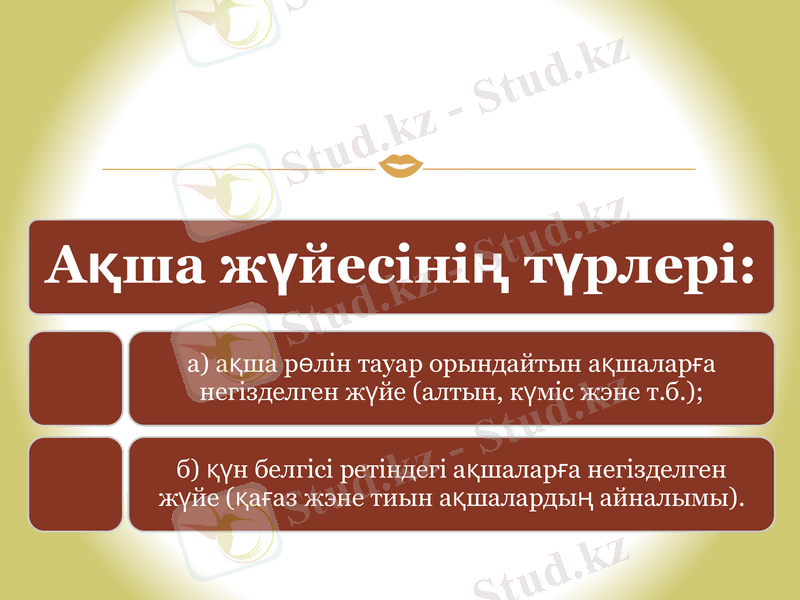

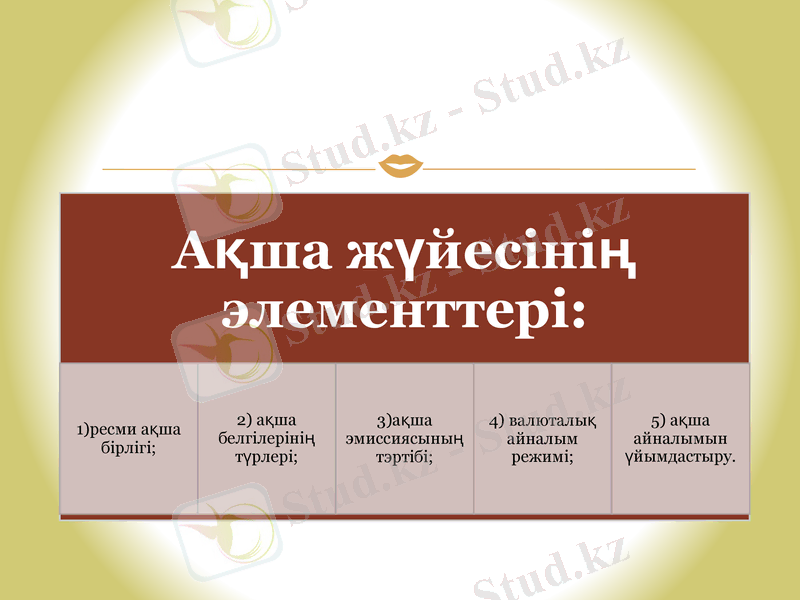

Ақша жүйесінің түсінігі және элементтері

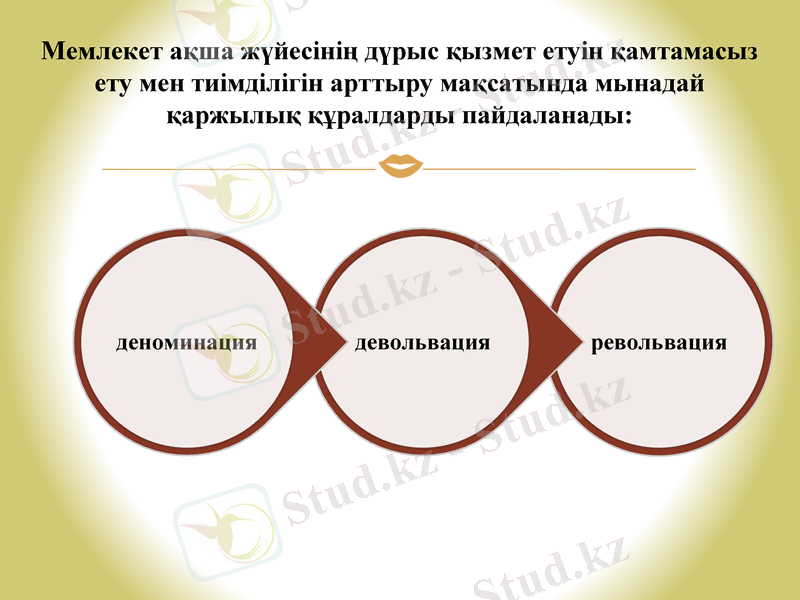

Мемлекет ақша жүйесінің дүрыс қызмет етуін қамтамасыз ету мен тиімділігін арттыру мақсатында мынадай қаржылық құралдарды пайдаланады:

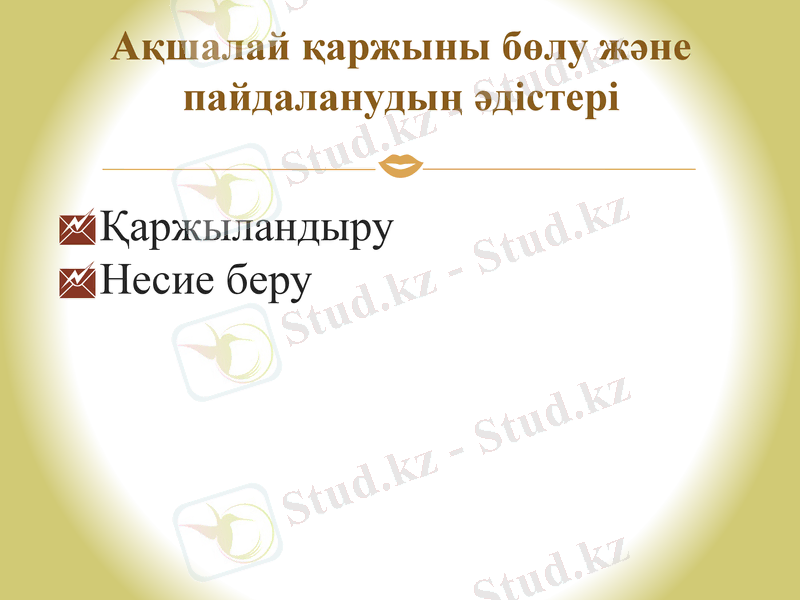

Ақшалай қаржыны бөлу және пайдаланудың әдістері

Қаржыландыру

Несие беру

Несие

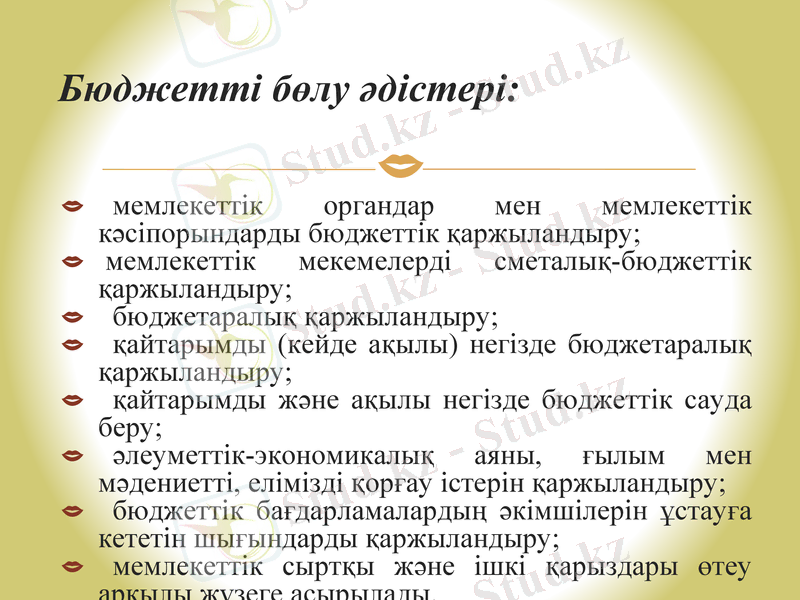

Бюджетті бөлу әдістері:

мемлекеттік органдар мен мемлекеттік кәсіпорындарды бюджеттік қаржыландыру;

мемлекеттік мекемелерді сметалық-бюджеттік қаржыландыру;

бюджетаралық қаржыландыру;

қайтарымды (кейде ақылы) негізде бюджетаралық қаржыландыру;

қайтарымды және ақылы негізде бюджеттік сауда беру;

әлеуметтік-экономикалық аяны, ғылым мен мәдениетті, елімізді қорғау істерін қаржыландыру;

бюджеттік бағдарламалардың әкімшілерін ұстауға кететін шығындарды қаржыландыру;

мемлекеттік сыртқы және ішкі қарыздары өтеу арқылы жүзеге асырылады.

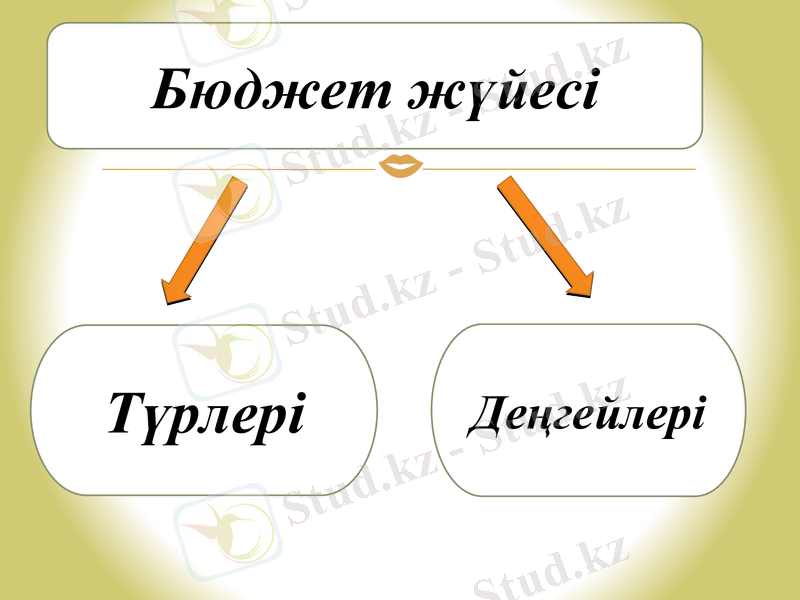

Түрлері

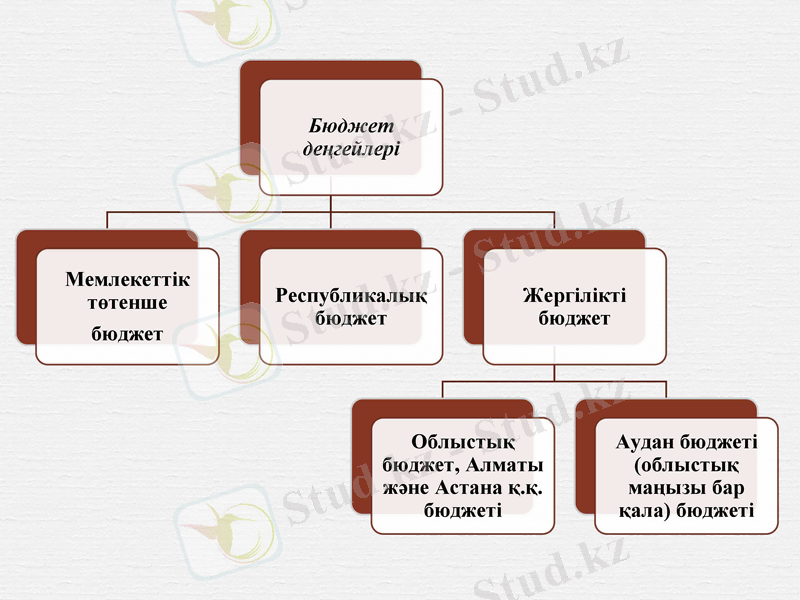

Деңгейлері

Бюджет жүйесі

Бюджеттің түрлері

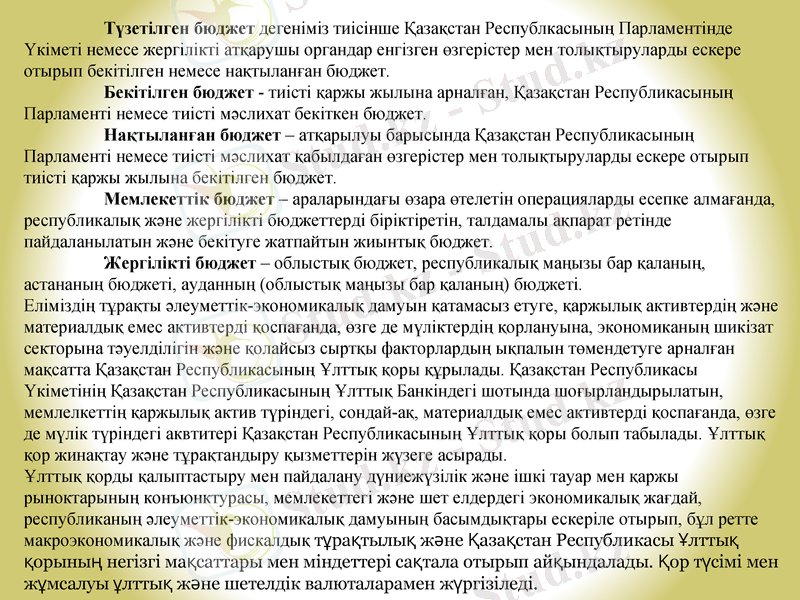

Жергілікті бюджет

Мемлекеттік бюджет

Бекітілген бюджет

Түзетілген бюджет

Нақтыланған бюджет

Бюджеттің түрлері

Түзетілген бюджет дегеніміз тиісінше Қазақстан Республкасының Парламентінде Үкіметі немесе жергілікті атқарушы органдар енгізген өзгерістер мен толықтыруларды ескере отырып бекітілген немесе нақтыланған бюджет. Бекітілген бюджет - тиісті қаржы жылына арналған, Қазақстан Республикасының Парламенті немесе тиісті мәслихат бекіткен бюджет. Нақтыланған бюджет - атқарылуы барысында Қазақстан Республикасының Парламенті немесе тиісті мәслихат қабылдаған өзгерістер мен толықтыруларды ескере отырып тиісті қаржы жылына бекітілген бюджет. Мемлекеттік бюджет - араларындағы өзара өтелетін операцияларды есепке алмағанда, республикалық және жергілікті бюджеттерді біріктіретін, талдамалы ақпарат ретінде пайдаланылатын және бекітуге жатпайтын жиынтық бюджет. Жергілікті бюджет - облыстық бюджет, республикалық маңызы бар қаланың, астананың бюджеті, ауданның (облыстық маңызы бар қаланың) бюджеті. Еліміздің тұрақты әлеуметтік-экономикалық дамуын қатамасыз етуге, қаржылық активтердің және материалдық емес активтерді қоспағанда, өзге де мүліктердің қорлануына, экономиканың шикізат секторына тәуелділігін және қолайсыз сыртқы факторлардың ықпалын төмендетуге арналған мақсатта Қазақстан Республикасының Ұлттық қоры құрылады. Қазақстан Республикасы Үкіметінің Қазақстан Республикасының Ұлттық Банкіндегі шотында шоғырландырылатын, мемлелкеттің қаржылық актив түріндегі, сондай-ақ, материалдық емес активтерді қоспағанда, өзге де мүлік түріндегі аквтитері Қазақстан Республикасының Ұлттық қоры болып табылады. Ұлттық қор жинақтау және тұрақтандыру қызметтерін жүзеге асырады. Ұлттық қорды қалыптастыру мен пайдалану дүниежүзілік және ішкі тауар мен қаржы рыноктарының конъюнктурасы, мемлекеттегі және шет елдердегі экономикалық жағдай, республиканың әлеуметтік-экономикалық дамуының басымдықтары ескеріле отырып, бұл ретте макроэкономикалық және фискалдық тұрақтылық және Қазақстан Республикасы Ұлттық қорының негізгі мақсаттары мен міндеттері сақтала отырып айқындалады. Қор түсімі мен жұмсалуы ұлттық және шетелдік валюталарамен жүргізіледі.

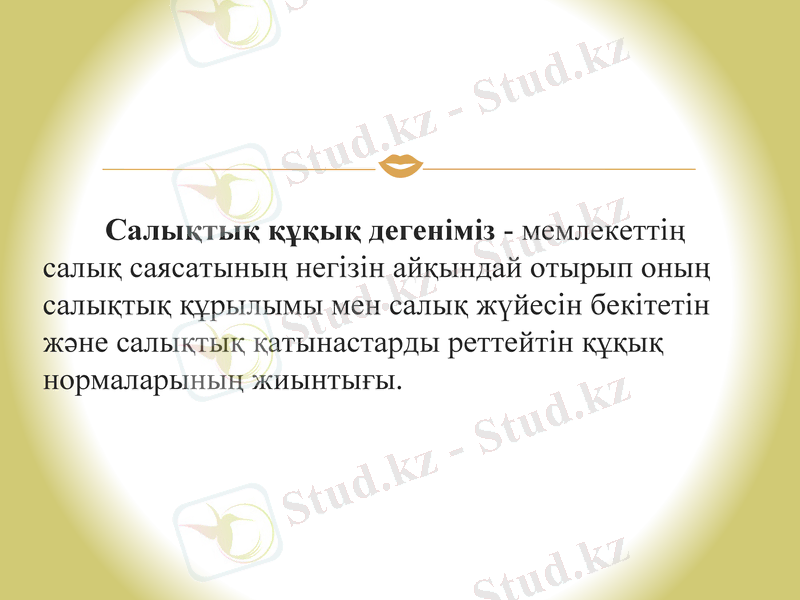

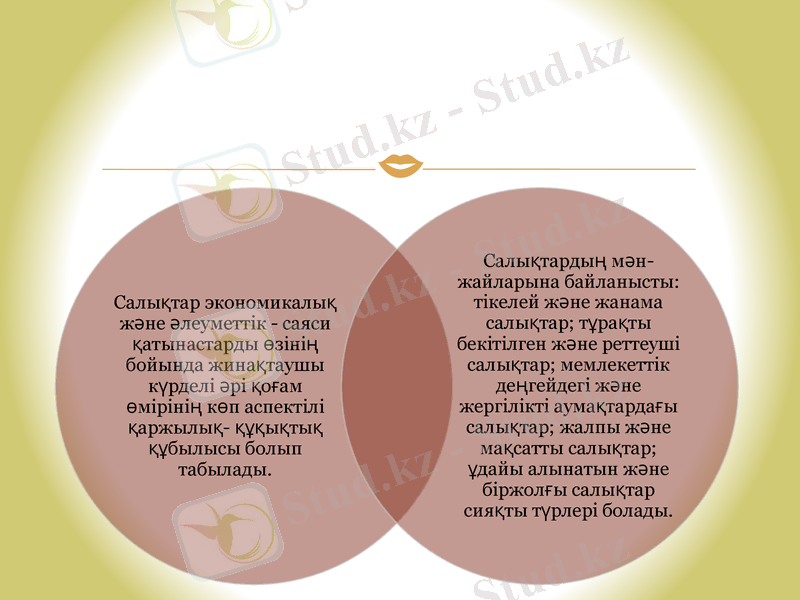

Салықтық құқық дегеніміз - мемлекеттің салық саясатының негізін айқындай отырып оның салықтық құрылымы мен салық жүйесін бекітетін және салықтық қатынастарды реттейтін құқық нормаларының жиынтығы.

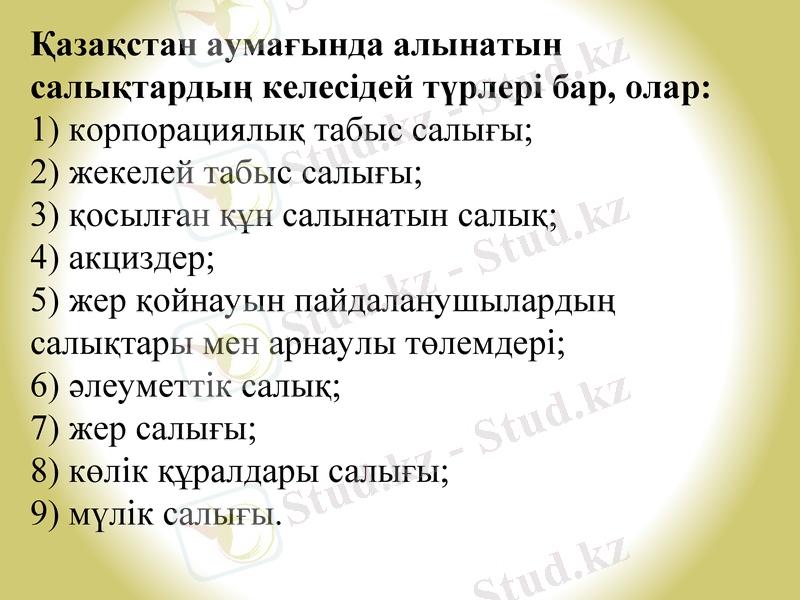

Қазақстан аумағында алынатын салықтардың келесідей түрлері бар, олар:

1) корпорациялық табыс салығы;

2) жекелей табыс салығы;

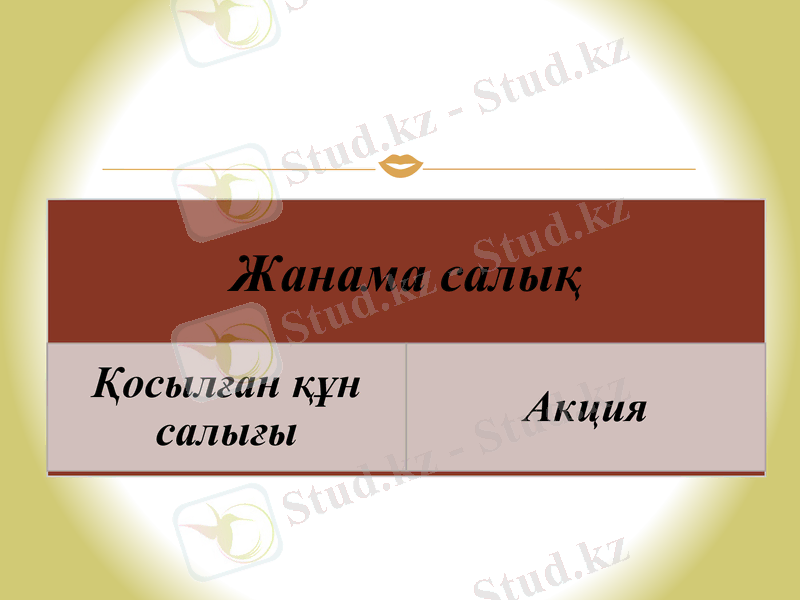

3) қосылған құн салынатын салық;

4) акциздер;

5) жер қойнауын пайдаланушылардың салықтары мен арнаулы төлемдері;

6) әлеуметтік салық;

7) жер салығы;

8) көлік құралдары салығы;

9) мүлік салығы.

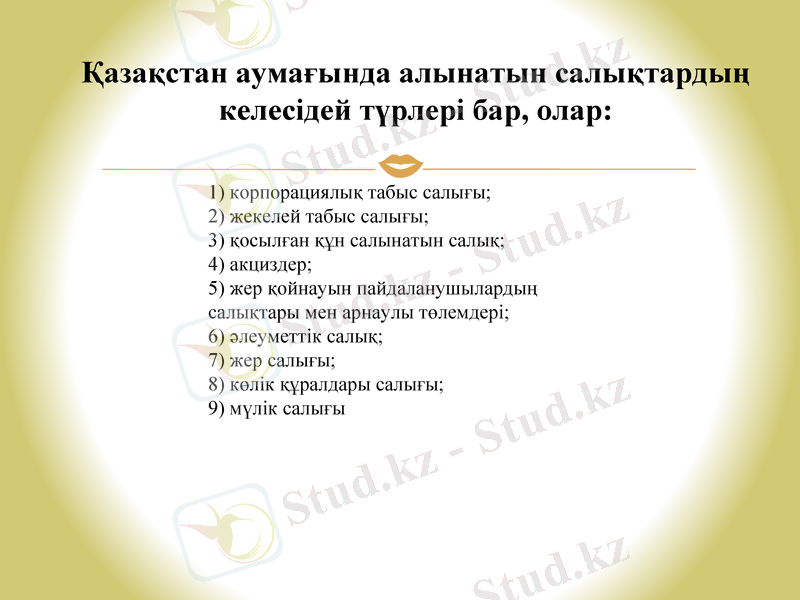

1) корпорациялық табыс салығы;

2) жекелей табыс салығы;

3) қосылған құн салынатын салық;

4) акциздер;

5) жер қойнауын пайдаланушылардың салықтары мен арнаулы төлемдері;

6) әлеуметтік салық;

7) жер салығы;

8) көлік құралдары салығы;

9) мүлік салығы

Қазақстан аумағында алынатын салықтардың келесідей түрлері бар, олар:

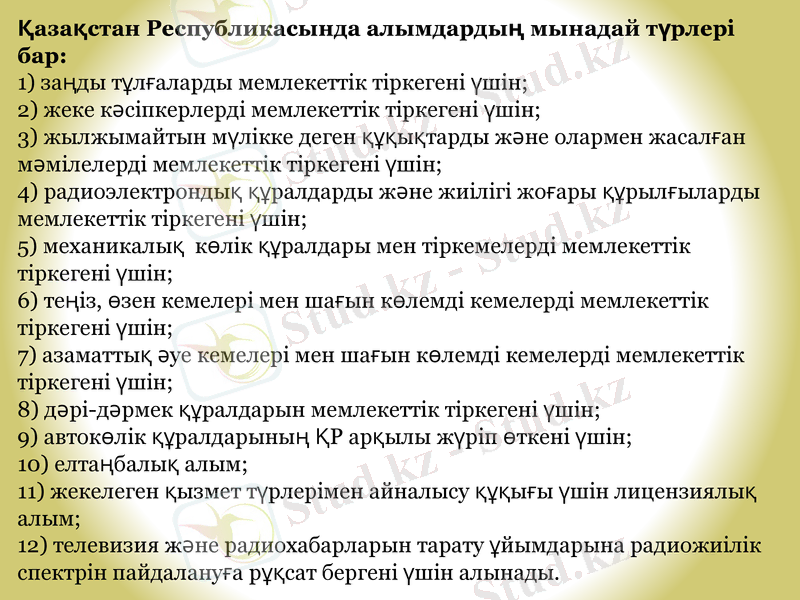

Қазақстан Республикасында алымдардың мынадай түрлері бар:

1) заңды тұлғаларды мемлекеттік тіркегені үшін;

2) жеке кәсіпкерлерді мемлекеттік тіркегені үшін;

3) жылжымайтын мүлікке деген құқықтарды және олармен жасалған мәмілелерді мемлекеттік тіркегені үшін;

4) радиоэлектрондық құралдарды және жиілігі жоғары құрылғыларды мемлекеттік тіркегені үшін;

- Іс жүргізу

- Автоматтандыру, Техника

- Алғашқы әскери дайындық

- Астрономия

- Ауыл шаруашылығы

- Банк ісі

- Бизнесті бағалау

- Биология

- Бухгалтерлік іс

- Валеология

- Ветеринария

- География

- Геология, Геофизика, Геодезия

- Дін

- Ет, сүт, шарап өнімдері

- Жалпы тарих

- Жер кадастрі, Жылжымайтын мүлік

- Журналистика

- Информатика

- Кеден ісі

- Маркетинг

- Математика, Геометрия

- Медицина

- Мемлекеттік басқару

- Менеджмент

- Мұнай, Газ

- Мұрағат ісі

- Мәдениеттану

- ОБЖ (Основы безопасности жизнедеятельности)

- Педагогика

- Полиграфия

- Психология

- Салық

- Саясаттану

- Сақтандыру

- Сертификаттау, стандарттау

- Социология, Демография

- Спорт

- Статистика

- Тілтану, Филология

- Тарихи тұлғалар

- Тау-кен ісі

- Транспорт

- Туризм

- Физика

- Философия

- Халықаралық қатынастар

- Химия

- Экология, Қоршаған ортаны қорғау

- Экономика

- Экономикалық география

- Электротехника

- Қазақстан тарихы

- Қаржы

- Құрылыс

- Құқық, Криминалистика

- Әдебиет

- Өнер, музыка

- Өнеркәсіп, Өндіріс

Қазақ тілінде жазылған рефераттар, курстық жұмыстар, дипломдық жұмыстар бойынша біздің қор #1 болып табылады.

Ақпарат

Қосымша

Email: info@stud.kz