Мейрамхана қызметі нарығындағы баға қалыптастыру: факторлар, әдістер және маркетингтік зерттеулер

МЕЙРАМХАНА ҚЫЗМЕТІ НАРЫҒЫНДАҒЫ БАҒАНЫҢ ҚАЛЫПТАСУЫ

БАҒА - бұл тауар құнының ақшалай түрі және оған, әдетте, орташа шығындар мен пайда кіреді.

Бағаны анықтауда мына екі тәсілдеме қолданылады:

- қаржылық, бұл жағдайда баға шығындар мен

пайданың көмегімен анықталады;

- маркетинггік, бағаны анықтау түпкіліктіі

тұгынушыларға арналған бағадан басталады, содан

кейін тауарды жылжыту каналдарына қатысушыларға

арналған баға анықталады, оған өндіріс шығындары

қосылады, яғни баға тауарды жылжыту сатыларына

байланысты белгілінеді.

• бәсекелестік;

• өндіріс пен айналыстың шығындары;

• жеткізу жағдайлары;

• ақшаның сатыталу қабілегі;

• сұраныс пен ұсыныстың арақатынасы;

• ақша саласының жай-күйі;

• бағаларды мемлекетгік реттеу

БАҒА БЕЛГІЛЕУ ПРОЦЕСІНЕ МЫНА

ФАКТОРЛАР ЫҚПАЛ ЕТЕДІ:

Салықтар мен міндетті төлемдер, бағаларды монополиялық реттеу, нарықтың тұрпаты, баға қалыптастыру,

бағаларды франколау, тауардың сапасы, сатып алушы мен

сатушының арасындағы өзара қарым-қатынастар, жеткізу

көлемі, кәсіпорынның баға стратегиясы жанама ықпал етеді.

Бағаның деңгейіне ықпал ететін ішкі факторлар:

• тауарлардың өміршеңдік циклінің сатысы;

• тауар қозғалысына қатысушылардың саны;

• нарықтың сегменті;

• сатып алушыға қызмет көрсету деңгейі.

Бағаның деңгейіне ықпал ететін сыртқы факторлар:

1) тұтынушылар;

2) мемлекет;

3) делдалдар;

4) бәсекелестік;

5) шығындар.

Тұтынушылар қабылдау бағасы бойынша келесі төрт санатқа бөлінеді:

1) үнемді сатып алушылар;

2) жеке-дара сатып алушылар;

3) сыпайы сатып алушылар;

4) енжар сатып алушылар (қолайлылық, ыңғайлылық) .

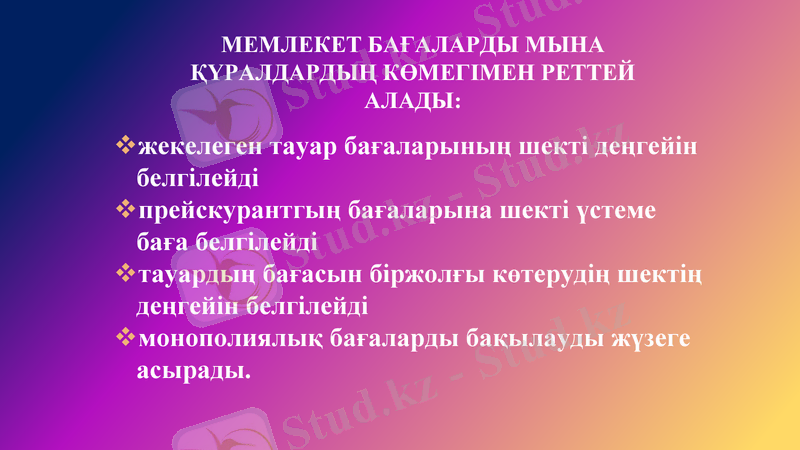

МЕМЛЕКЕТ БАҒАЛАРДЫ КЕЛЕСІ ҮШ ТӘСІЛМЕН БЕЛГІЛЕЙДІ:

мемлекеттік прейскуранттық бағаларды енгізеді

бағапарды тұрақтан дырады

монополистердің багаларын белгілейді

жекелеген тауар бағаларының шекті деңгейін белгілейді

прейскурантгың бағаларына шекті үстеме баға белгілейді

тауардың бағасын біржолғы көтерудің шектің деңгейін белгілейді

монополиялық бағаларды бақылауды жүзеге асырады.

МЕМЛЕКЕТ БАҒАЛАРДЫ МЫНА ҚҮРАЛДАРДЫҢ КӨМЕГІМЕН РЕТТЕЙ АЛАДЫ:

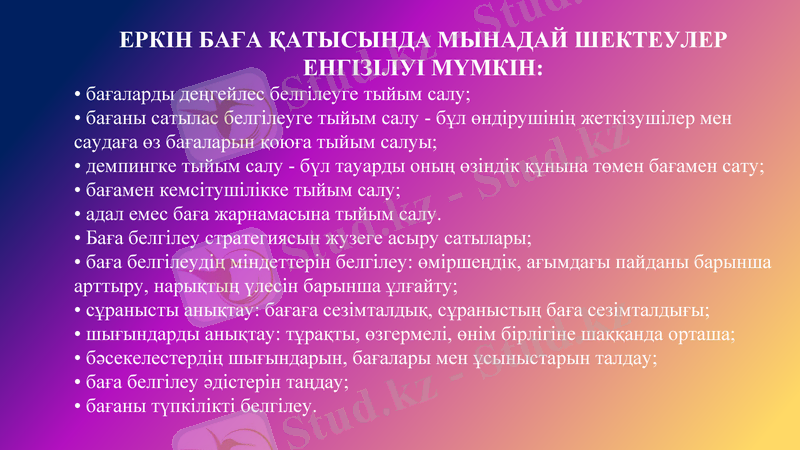

ЕРКІН БАҒА ҚАТЫСЫНДА МЫНАДАЙ ШЕКТЕУЛЕР ЕНГІЗІЛУІ МҮМКІН:

• бағаларды деңгейлес белгілеуге тыйым салу;

• бағаны сатылас белгілеуге тыйым салу - бұл өндірушінің жеткізушілер мен саудаға өз бағаларын қоюға тыйым салуы;

• демпингке тыйым салу - бүл тауарды оның өзіндік құнына төмен бағамен сату;

• бағамен кемсітушілікке тыйым салу;

• адал емес баға жарнамасына тыйым салу.

• Баға белгілеу стратегиясын жузеге асыру сатылары;

• баға белгілеудің міндеттерін белгілеу: өміршеңдік, ағымдағы пайданы барынша арттыру, нарықтың үлесін барынша ұлғайту;

• сұранысты анықтау: бағаға сезімталдық, сұраныстың баға сезімталдығы;

• шығындарды анықтау: тұрақты, өзгермелі, өнім бірлігіне шаққанда орташа;

• бәсекелестердің шығындарын, бағалары мен ұсыныстарын талдау;

• баға белгілеу әдістерін таңдау;

• бағаны түпкілікті белгілеу.

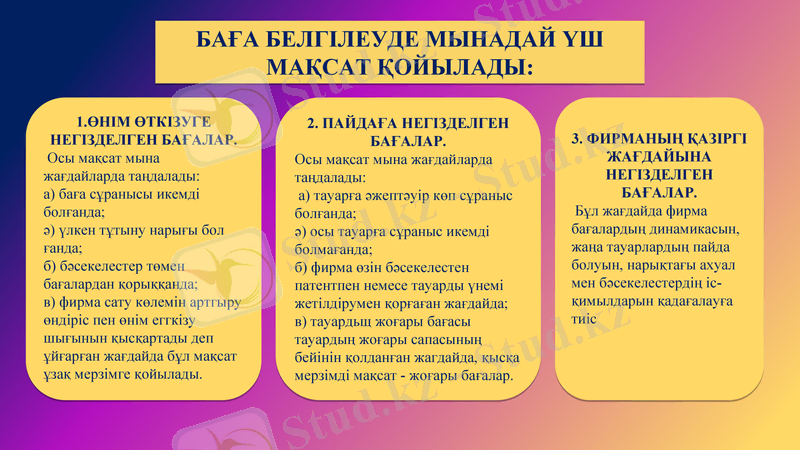

БАҒА БЕЛГІЛЕУДЕ МЫНАДАЙ ҮШ МАҚСАТ ҚОЙЫЛАДЫ:

1. ӨНІМ ӨТКІЗУГЕ НЕГІЗДЕЛГЕН БАҒАЛАР.

Осы мақсат мына жағдайларда таңдалады:

а) баға сұранысы икемді болғанда;

ә) үлкен тұтыну нарығы бол ғанда;

б) бәсекелестер төмен бағалардан қорыққанда;

в) фирма сату көлемін артгыру өндіріс пен өнім еггкізу шығынын қысқартады деп ұйғарған жағдайда бұл мақсат ұзақ мерзімге қойылады.

2. ПАЙДАҒА НЕГІЗДЕЛГЕН БАҒАЛАР.

Осы мақсат мына жағдайларда таңдалады:

а) тауарға әжептәуір көп сұраныс болғанда;

ә) осы тауарға сұраныс икемді болмағанда;

б) фирма өзін бәсекелестен патентпен немесе тауарды үнемі жетілдірумен қорғаған жағдайда;

в) тауардьщ жоғары бағасы тауардың жоғары сапасының бейінін қолданған жагдайда, қысқа мерзімді мақсат - жоғары бағалар.

3. ФИРМАНЫҢ ҚАЗІРГІ ЖАҒДАЙЫНА НЕГІЗДЕЛГЕН БАҒАЛАР.

Бұл жағдайда фирма бағалардың динамикасын, жаңа тауарлардың пайда болуын, нарықтағы ахуал мен бәсекелестердің іс-қимылдарын қадағалауға тиіс

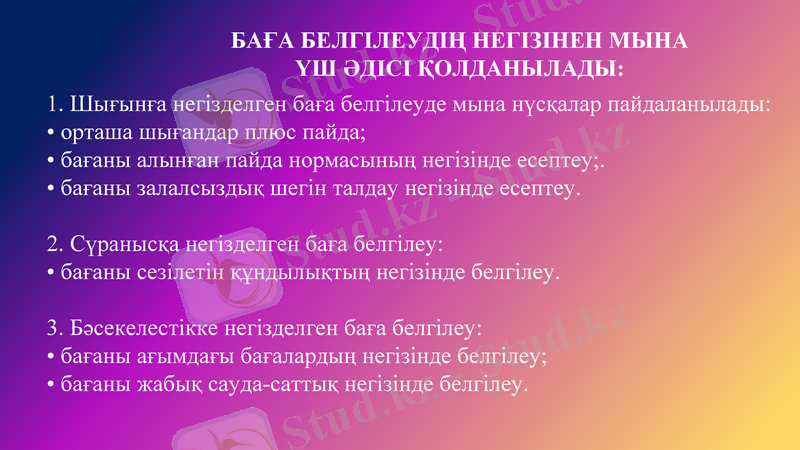

1. Шығынға негізделген баға белгілеуде мына нүсқалар пайдаланылады:

• орташа шығандар плюс пайда;

• бағаны алынған пайда нормасының негізінде есептеу; .

• бағаны залалсыздық шегін талдау негізінде есептеу.

2. Сүранысқа негізделген баға белгілеу:

• бағаны сезілетін құндылықтың негізінде белгілеу.

3. Бәсекелестікке негізделген баға белгілеу:

• бағаны ағымдағы бағалардың негізінде белгілеу;

• бағаны жабық сауда-саттық негізінде белгілеу.

БАҒА БЕЛГІЛЕУДІҢ НЕГІЗІНЕН МЫНА ҮШ ӘДІСІ ҚОЛДАНЫЛАДЫ:

Баға саясаты тамақтандыру кәсіпорындарының өніміне

- Іс жүргізу

- Автоматтандыру, Техника

- Алғашқы әскери дайындық

- Астрономия

- Ауыл шаруашылығы

- Банк ісі

- Бизнесті бағалау

- Биология

- Бухгалтерлік іс

- Валеология

- Ветеринария

- География

- Геология, Геофизика, Геодезия

- Дін

- Ет, сүт, шарап өнімдері

- Жалпы тарих

- Жер кадастрі, Жылжымайтын мүлік

- Журналистика

- Информатика

- Кеден ісі

- Маркетинг

- Математика, Геометрия

- Медицина

- Мемлекеттік басқару

- Менеджмент

- Мұнай, Газ

- Мұрағат ісі

- Мәдениеттану

- ОБЖ (Основы безопасности жизнедеятельности)

- Педагогика

- Полиграфия

- Психология

- Салық

- Саясаттану

- Сақтандыру

- Сертификаттау, стандарттау

- Социология, Демография

- Спорт

- Статистика

- Тілтану, Филология

- Тарихи тұлғалар

- Тау-кен ісі

- Транспорт

- Туризм

- Физика

- Философия

- Халықаралық қатынастар

- Химия

- Экология, Қоршаған ортаны қорғау

- Экономика

- Экономикалық география

- Электротехника

- Қазақстан тарихы

- Қаржы

- Құрылыс

- Құқық, Криминалистика

- Әдебиет

- Өнер, музыка

- Өнеркәсіп, Өндіріс

Қазақ тілінде жазылған рефераттар, курстық жұмыстар, дипломдық жұмыстар бойынша біздің қор #1 болып табылады.

Ақпарат

Қосымша

Email: info@stud.kz