Қазақстан Республикасындағы салық жүйесі: тарихы, функциялары және түрлері

Салықтар және салық жүйесі

Орындаған:

Тексерген:

Мазмұны

I Кіріспе

II Негізгі бөлім

2. 1 Салық және салық салу негіздері

2. 2 Салықтың түрлері

2. 3 Арнайы салық режимдері және олардың сипаттамасы

III Қорытынды

IV Пайдаланылған әдебиеттер

1991 жылға дейін, яғни КСРО ыдырағанға дейін елде көбінесе экономиканы басқарудың әміршіл-әкімшіл жүйесіне, бағаларға қатаң мемлекеттік реттеуге сәйкес келетін салық жүйесі қызмет етті. Бюджеттің басты кіріс көздерінің бірі болған айналым салығы тіркелген бөлшек сауда және көтерме сатып алу бағаларын қолдануға және мемлекетті реттеп отыруға бағытталған болатын.

Қазақстан егемендікке ие болғаннан кейін 1991-1995 жылдары қабылданған бірқатар заңдарға сәйкес республикада жаңа салық жүйесі қалыптасты.

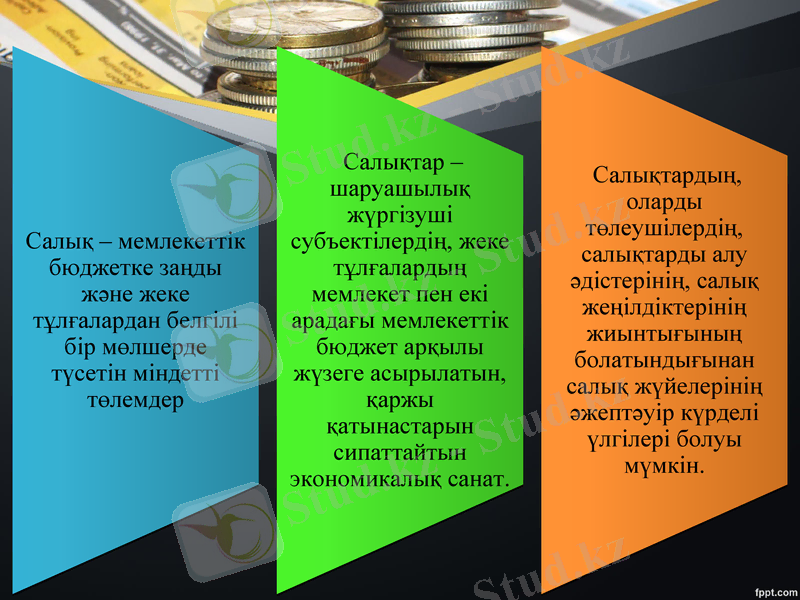

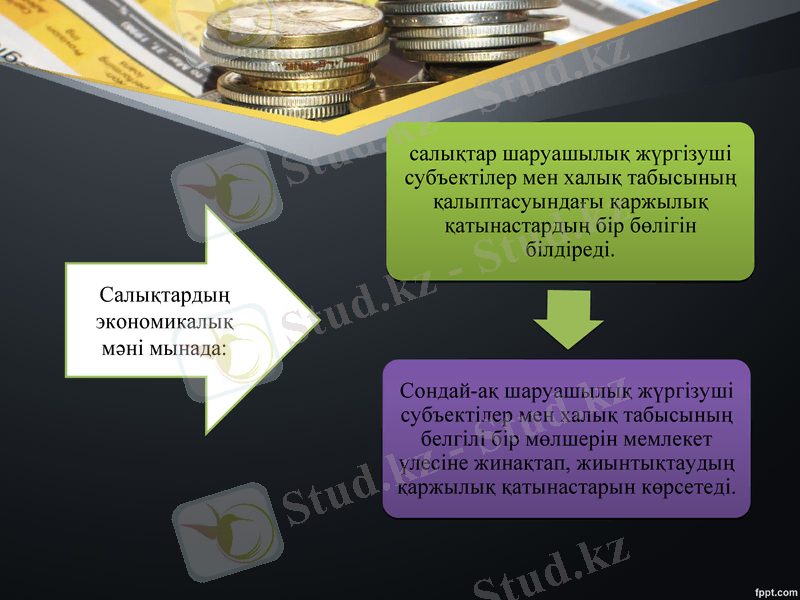

Салықтардың экономикалық мәні мынада:

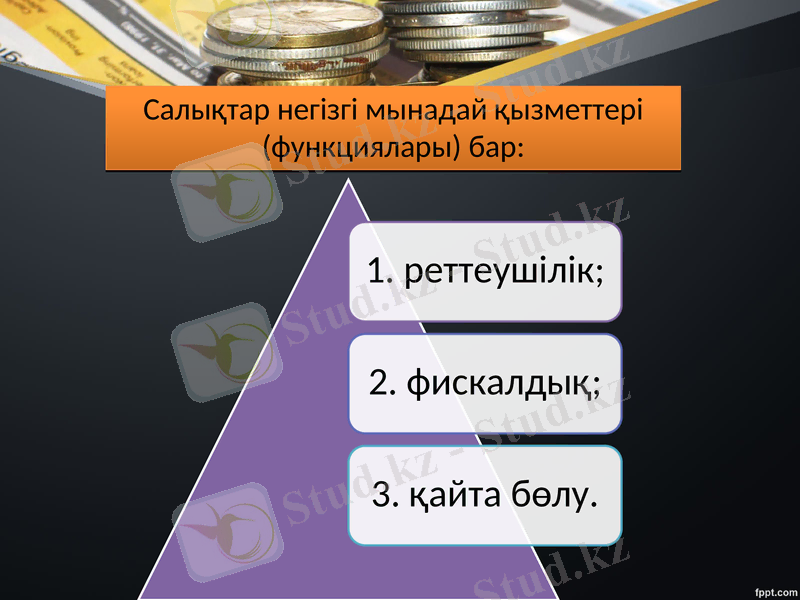

Салықтар негізгі мынадай қызметтері (функциялары) бар:

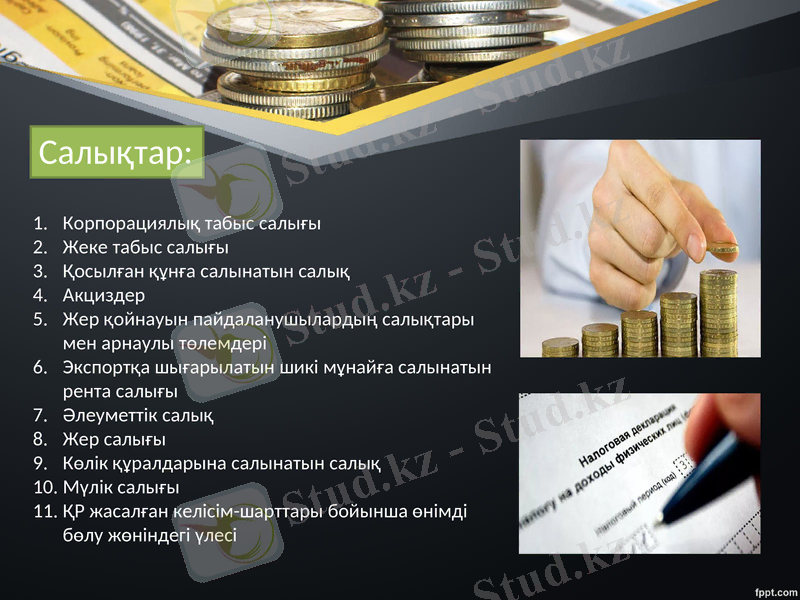

Корпорациялық табыс салығы

Жеке табыс салығы

Қосылған құнға салынатын салық

Акциздер

Жер қойнауын пайдаланушылардың салықтары мен арнаулы төлемдері

Экспортқа шығарылатын шикі мұнайға салынатын рента салығы

Әлеуметтік салық

Жер салығы

Көлік құралдарына салынатын салық

Мүлік салығы

ҚР жасалған келісім-шарттары бойынша өнімді бөлу жөніндегі үлесі

Салықтар:

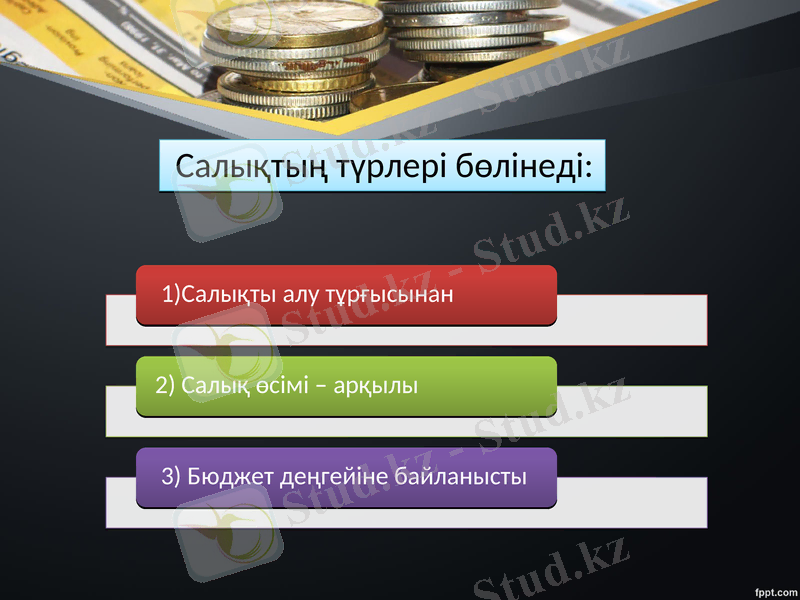

Салықтың түрлері бөлінеді:

2) Салық өсімі - арқылы:

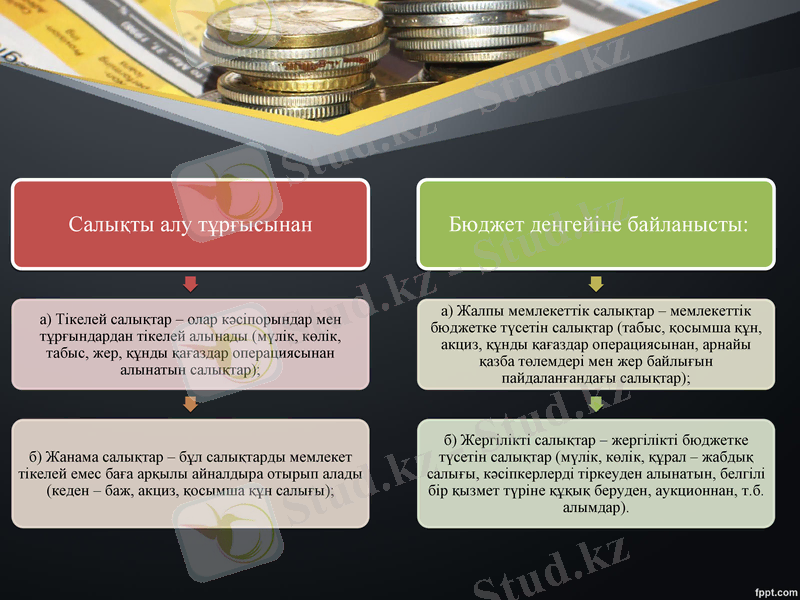

а) Прогрессивті табыстың өсуіне қарай салық мөлшері өседі;

б) Пропорционалды - табыс өссе де, салық тұрақты түрде қалады (қосымша құн салығы)

в) Регрессивті - табыс өскен сайын салық мөлшері төмендейд; .

- Іс жүргізу

- Автоматтандыру, Техника

- Алғашқы әскери дайындық

- Астрономия

- Ауыл шаруашылығы

- Банк ісі

- Бизнесті бағалау

- Биология

- Бухгалтерлік іс

- Валеология

- Ветеринария

- География

- Геология, Геофизика, Геодезия

- Дін

- Ет, сүт, шарап өнімдері

- Жалпы тарих

- Жер кадастрі, Жылжымайтын мүлік

- Журналистика

- Информатика

- Кеден ісі

- Маркетинг

- Математика, Геометрия

- Медицина

- Мемлекеттік басқару

- Менеджмент

- Мұнай, Газ

- Мұрағат ісі

- Мәдениеттану

- ОБЖ (Основы безопасности жизнедеятельности)

- Педагогика

- Полиграфия

- Психология

- Салық

- Саясаттану

- Сақтандыру

- Сертификаттау, стандарттау

- Социология, Демография

- Спорт

- Статистика

- Тілтану, Филология

- Тарихи тұлғалар

- Тау-кен ісі

- Транспорт

- Туризм

- Физика

- Философия

- Халықаралық қатынастар

- Химия

- Экология, Қоршаған ортаны қорғау

- Экономика

- Экономикалық география

- Электротехника

- Қазақстан тарихы

- Қаржы

- Құрылыс

- Құқық, Криминалистика

- Әдебиет

- Өнер, музыка

- Өнеркәсіп, Өндіріс

Қазақ тілінде жазылған рефераттар, курстық жұмыстар, дипломдық жұмыстар бойынша біздің қор #1 болып табылады.

Ақпарат

Қосымша

Email: info@stud.kz