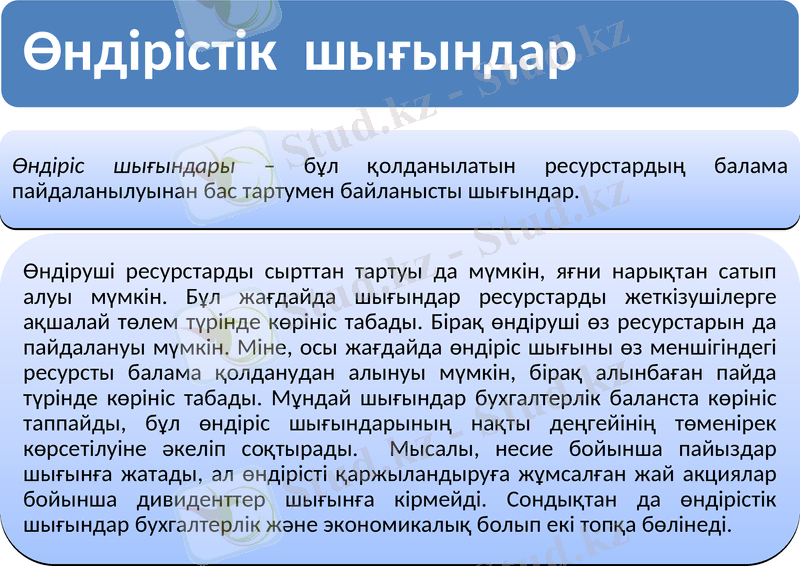

Өндірістік шығындар, өзіндік құн және пайданың микроэкономикалық талдауы

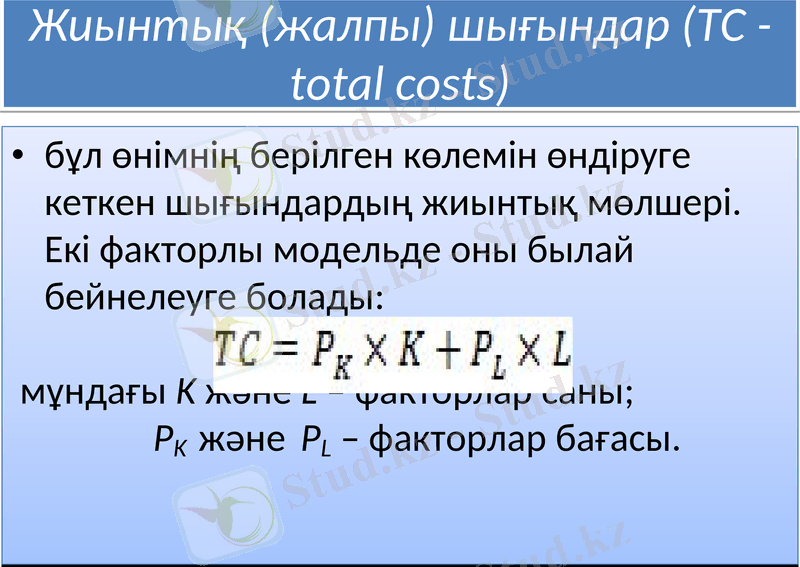

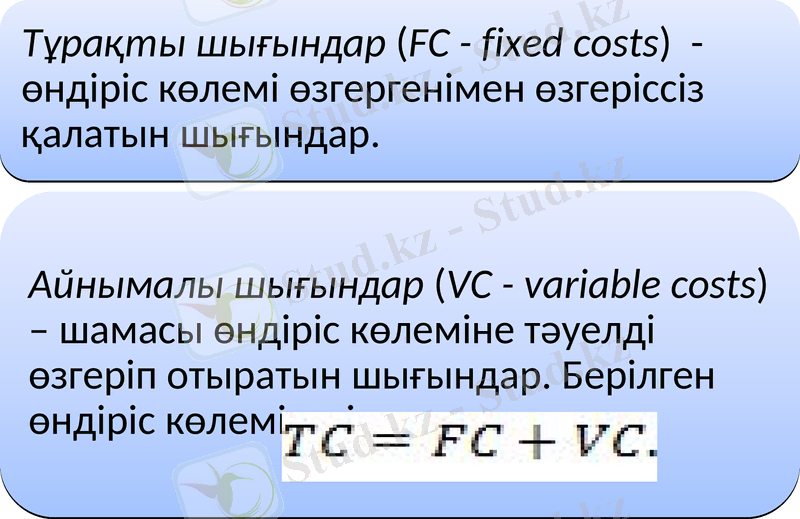

Жиынтық (жалпы) шығындар (ТС - total costs)

бұл өнімнің берілген көлемін өндіруге кеткен шығындардың жиынтық мөлшері. Екі факторлы модельде оны былай бейнелеуге болады:

мұндағы K және L - факторлар саны;

PK және PL - факторлар бағасы.

5. 1-сурет. Жалпы, тұрақты және айнымалы өндірістік шығындар қисығы

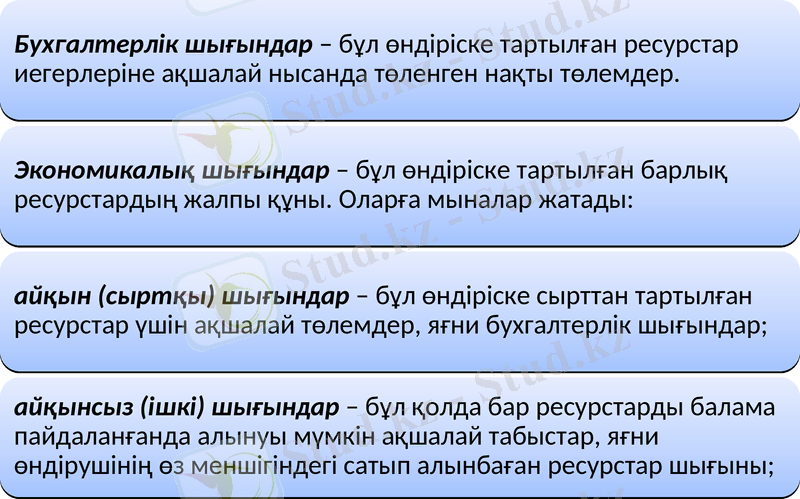

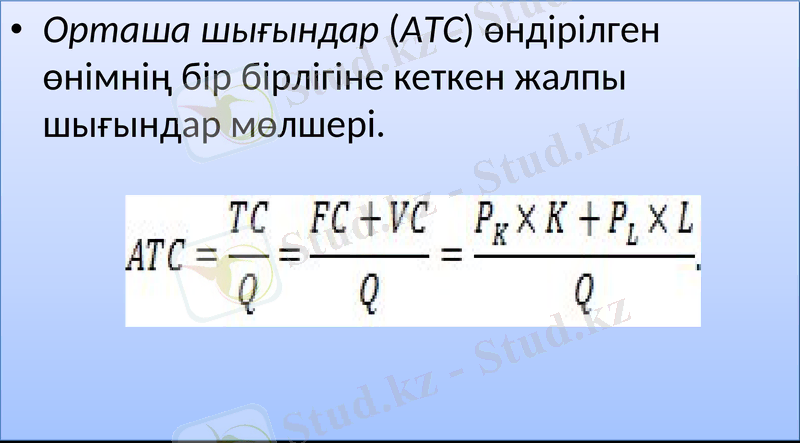

Орташа шығындар (АТС) өндірілген өнімнің бір бірлігіне кеткен жалпы шығындар мөлшері.

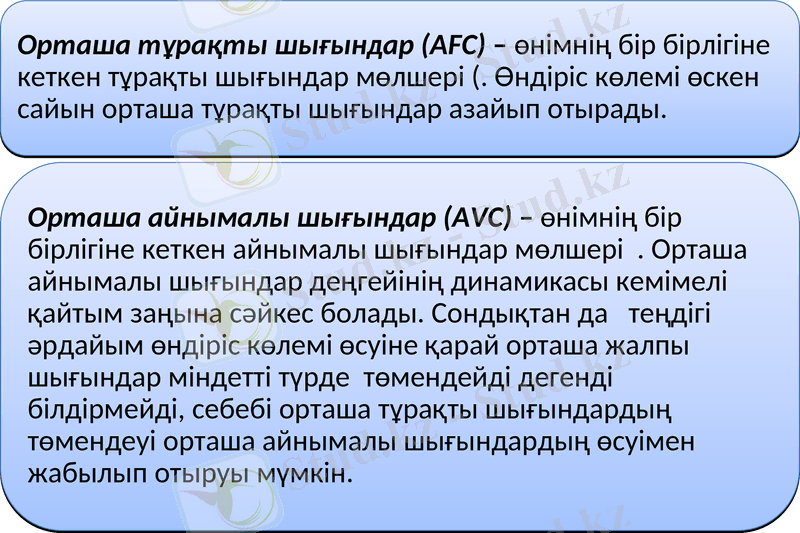

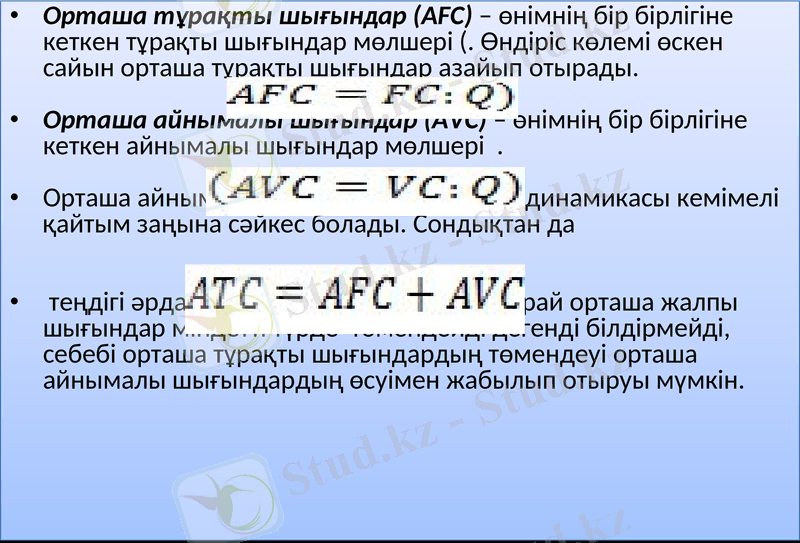

Орташа тұрақты шығындар (AFC) - өнімнің бір бірлігіне кеткен тұрақты шығындар мөлшері (. Өндіріс көлемі өскен сайын орташа тұрақты шығындар азайып отырады.

Орташа айнымалы шығындар (AVC) - өнімнің бір бірлігіне кеткен айнымалы шығындар мөлшері .

Орташа айнымалы шығындар деңгейінің динамикасы кемімелі қайтым заңына сәйкес болады. Сондықтан да

теңдігі әрдайым өндіріс көлемі өсуіне қарай орташа жалпы шығындар міндетті түрде төмендейді дегенді білдірмейді, себебі орташа тұрақты шығындардың төмендеуі орташа айнымалы шығындардың өсуімен жабылып отыруы мүмкін.

Шекті шығындар (МС - marginal costs) - өндірілетін өнім көлемін бір бірлікке арттырғандағы жалпы шығындардың артуын бейнелейтін шығындар. Демек шекті шығындар өнімнің қосымша данасын шығаруға кететін қосымша шығындарды көрсетеді. Өндіріс көлемін өзгерту (кеңейту немесе қысқарту) туралы шешім қабылдағанда осы шекті өнім көрсеткіштері назарға алынады.

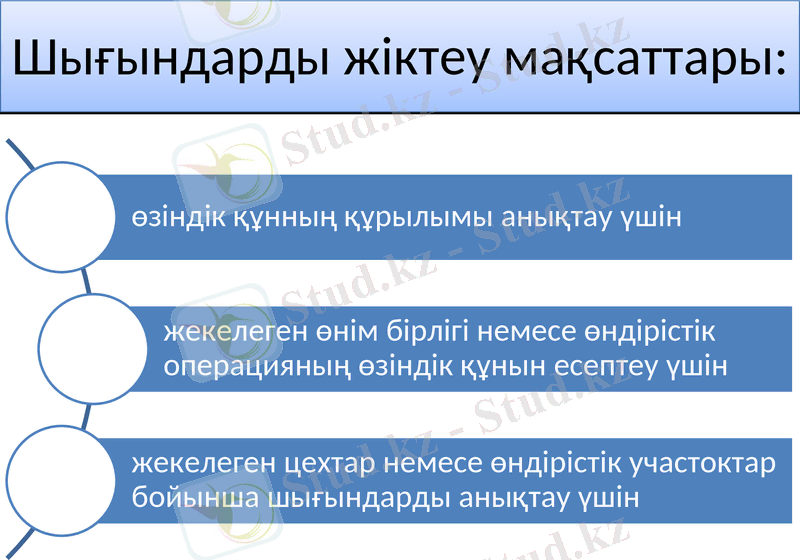

Шығындарды жіктеу мақсаттары:

Өнімнің өзіндік құны - бұл тауар өндіру, жұмысты орындау және қызмет көрсетумен байланысты өндірістік және коммерциялық қызметті жүзеге асыру үшін қажетті шығындардың ақшалай көрінісі.

Өнімнің өзіндік құны - тұтынылған өндіріс құралдары мен еңбекақыға жұмсалған шығындарды сипаттайтын экономикалық көрсеткіш.

Өнімнің өзіндік құны - өнімді өндіруге жұмсалған табиғи, еңбек, ақша ресурстарының ағымдық шығындарының құндық тұрғыда бағалануы. Өзіндік құнға:

кәсіпкерлік қызметпен байланысты;

кәсіпорынның өзінің ғана қызметіне қатысты;

нақты өнім түрін өндіруге және өткізуге қатысты;

құжаттармен негізделген;

заңдық деңгейде бекітілген шығындар кіреді.

Калькуляциялық баптардың типтік тізбесі келесі түрде болады:

1. Шикізат пен материалдар .

2. Қайтымды қалдықтар (алып тасталады) .

3. Сатып алынатын бұйымдар, жартылай фабрикаттар және басқа ұйымдардың өндірістік сипаттағы қызметтері

4. Технологиялық мақсатта қолданылатын отын және энергия

5. Өндірістік жұмыскерлердің еңбекақысы (негізгі және қосымша)

6. Әлеуметтік қажеттіліктерге аударымдар

7. Өндірісті дайындау мен игеру шығындары

8. Жалпы өндірістік шығындар

машиналар мен құрал-жабдықтарды эксплуатациялау және күту шығындары

негізгі құралдар мен өндірісте қолданылатын басқа да мүлікті жөндеу шығындары мен амортизациялық аударымдар

өндірісте қолданылатын үй-жайлар, машиналар, құрал-жабдықтардың жал төлемі

өндірісте қолданылатын мүлікті сақтандыру шығындары

үй-жайларды жылыту, жарықтандыру және күту шығындары

өндірісте қызмет ететін жұмыскерлердің еңбекақымы және басқа да балама шығындар

Жалпы цехтық өзіндік құн (Σ п. 1 - п. 8) .

9. Жалпы шаруашылық шығындар

әкімшілік-басқару шығындары

өндірістік процеске қатыспайтын жалпы шаруашылық персоналдың жалақысы

басқару және жалпы шаруашылық мақсаттағы негізгі құралдары жөндеу шығындары мен амортизациялық аударымдар

жалпы шаруашылық мақсаттағы үй-жайлардың жал төлемі

ақпараттық, аудиттік және кеңес беру қызметтерін төлеу және басқа балама шығындар

10. Ақау шығындары

11. Басқа да өндірістік шығындар:

- өнім кепілдік қызмет көрсету және жөндеу шығындары

- ҒЗЖ мен тәжірибелік жұмыстар шығындары

Өндірістік өзіндік құн (Σ п. 1 - п. 11) .

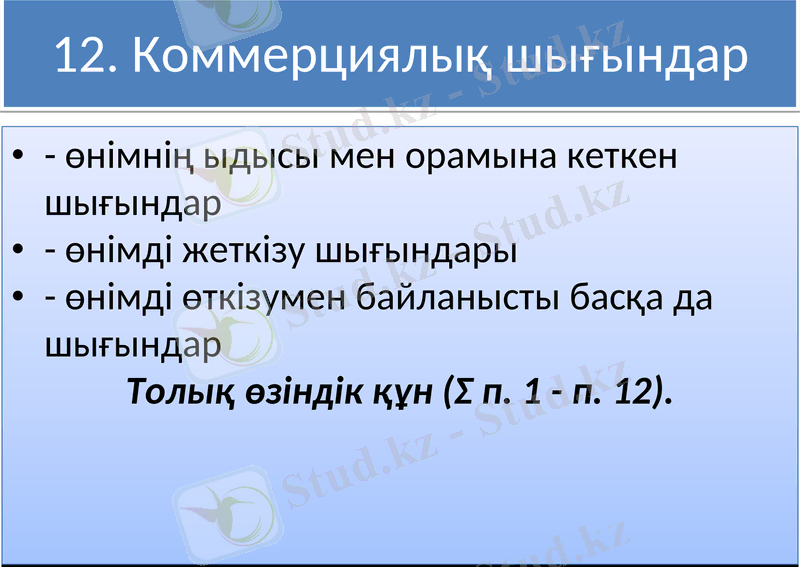

12. Коммерциялық шығындар

- өнімнің ыдысы мен орамына кеткен шығындар

- өнімді жеткізу шығындары

- өнімді өткізумен байланысты басқа да шығындар

Толық өзіндік құн (Σ п. 1 - п. 12) .

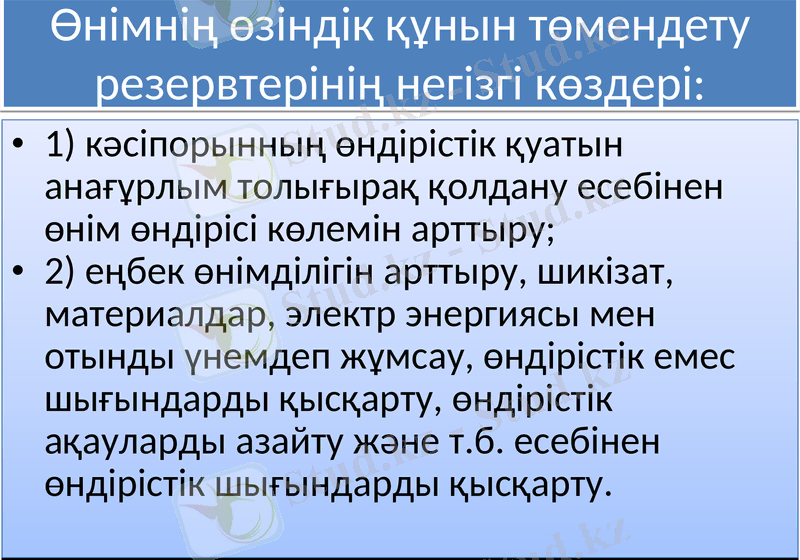

Өнімнің өзіндік құнын төмендету резервтерінің негізгі көздері:

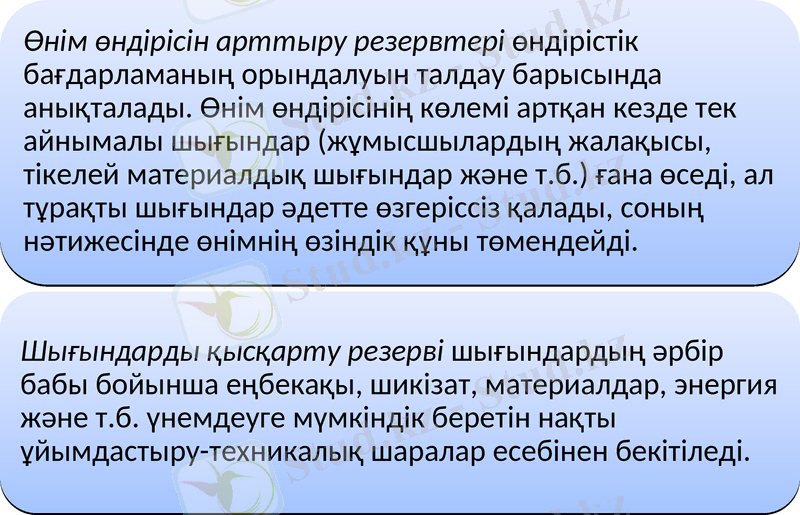

1) кәсіпорынның өндірістік қуатын анағұрлым толығырақ қолдану есебінен өнім өндірісі көлемін арттыру;

2) еңбек өнімділігін арттыру, шикізат, материалдар, электр энергиясы мен отынды үнемдеп жұмсау, өндірістік емес шығындарды қысқарту, өндірістік ақауларды азайту және т. б. есебінен өндірістік шығындарды қысқарту.

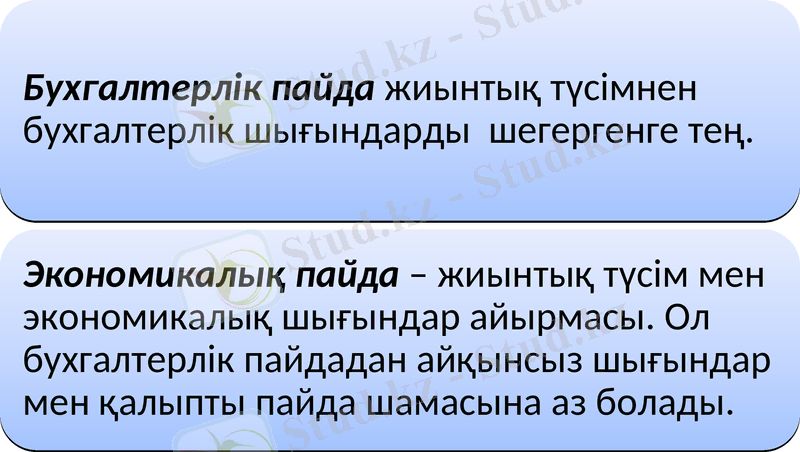

Табыс - бұл фирманың өнімнің белгілі бір көлемін сатудан түскен жалпы түсімі. Жалпы түсім нарықтағы тауардың бағасына және өткізілетін өнімнің көлеміне тәуелді болып табылады. Алайда, фирманың табыстарын пайдамен шатастыруға болмайды.

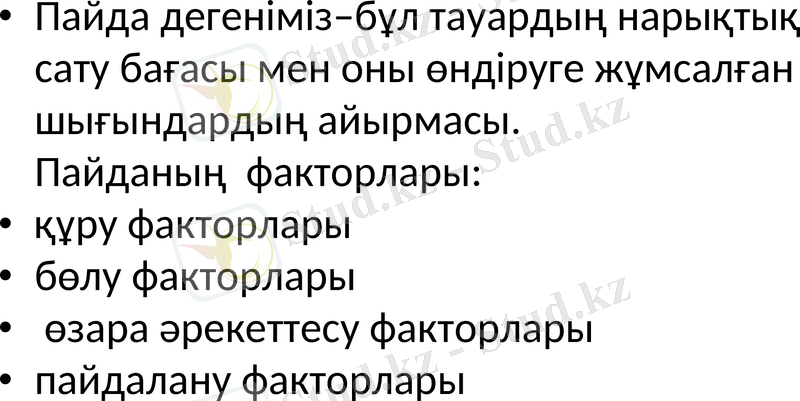

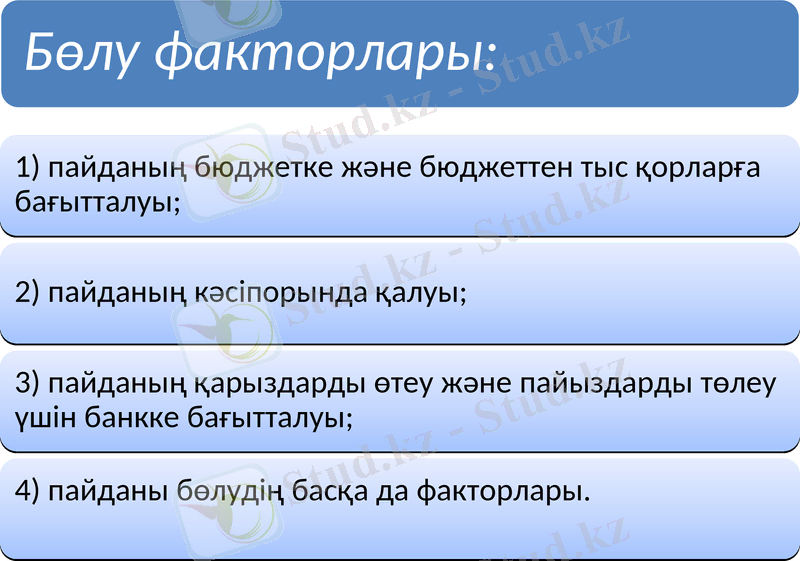

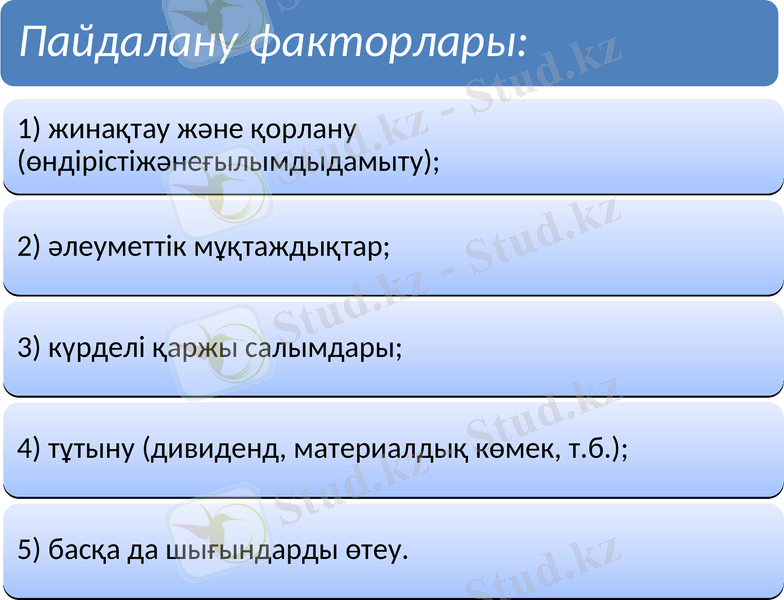

Пайда дегеніміз-бұл тауардың нарықтық сату бағасы мен оны өндіруге жұмсалған шығындардың айырмасы. Пайданың факторлары:

құру факторлары

бөлу факторлары

өзара әрекеттесу факторлары

пайдалану факторлары

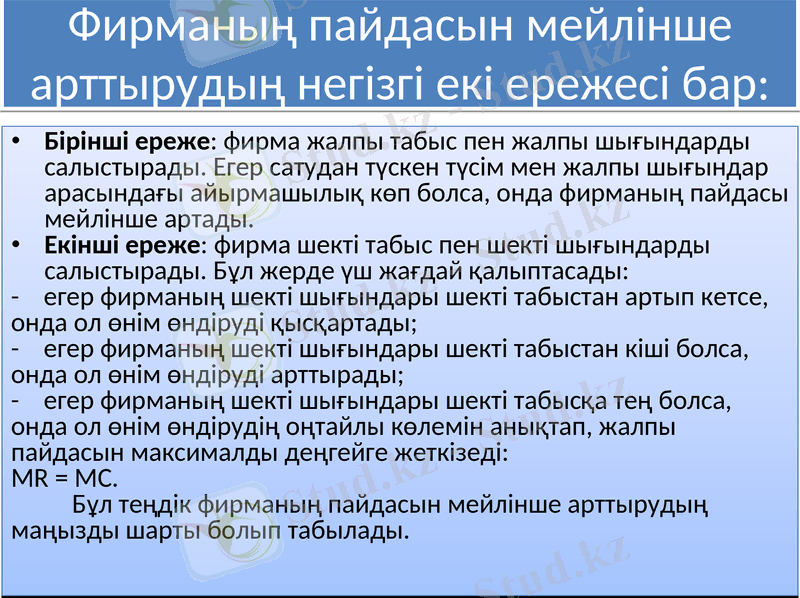

Фирманың пайдасын мейлінше арттырудың негізгі екі ережесі бар:

Бірінші ереже: фирма жалпы табыс пен жалпы шығындарды салыстырады. Егер сатудан түскен түсім мен жалпы шығындар арасындағы айырмашылық көп болса, онда фирманың пайдасы мейлінше артады.

Екінші ереже: фирма шекті табыс пен шекті шығындарды салыстырады. Бұл жерде үш жағдай қалыптасады:

- егер фирманың шекті шығындары шекті табыстан артып кетсе, онда ол өнім өндіруді қыcқартады;

- егер фирманың шекті шығындары шекті табыстан кіші болса, онда ол өнім өндіруді арттырады;

- егер фирманың шекті шығындары шекті табысқа тең болса, онда ол өнім өндірудің оңтайлы көлемін анықтап, жалпы пайдасын максималды деңгейге жеткізеді: MR = MC.

Бұл теңдік фирманың пайдасын мейлінше арттырудың маңызды шарты болып табылады.

- Іс жүргізу

- Автоматтандыру, Техника

- Алғашқы әскери дайындық

- Астрономия

- Ауыл шаруашылығы

- Банк ісі

- Бизнесті бағалау

- Биология

- Бухгалтерлік іс

- Валеология

- Ветеринария

- География

- Геология, Геофизика, Геодезия

- Дін

- Ет, сүт, шарап өнімдері

- Жалпы тарих

- Жер кадастрі, Жылжымайтын мүлік

- Журналистика

- Информатика

- Кеден ісі

- Маркетинг

- Математика, Геометрия

- Медицина

- Мемлекеттік басқару

- Менеджмент

- Мұнай, Газ

- Мұрағат ісі

- Мәдениеттану

- ОБЖ (Основы безопасности жизнедеятельности)

- Педагогика

- Полиграфия

- Психология

- Салық

- Саясаттану

- Сақтандыру

- Сертификаттау, стандарттау

- Социология, Демография

- Спорт

- Статистика

- Тілтану, Филология

- Тарихи тұлғалар

- Тау-кен ісі

- Транспорт

- Туризм

- Физика

- Философия

- Халықаралық қатынастар

- Химия

- Экология, Қоршаған ортаны қорғау

- Экономика

- Экономикалық география

- Электротехника

- Қазақстан тарихы

- Қаржы

- Құрылыс

- Құқық, Криминалистика

- Әдебиет

- Өнер, музыка

- Өнеркәсіп, Өндіріс

Қазақ тілінде жазылған рефераттар, курстық жұмыстар, дипломдық жұмыстар бойынша біздің қор #1 болып табылады.

Ақпарат

Қосымша

Email: info@stud.kz