Кәсіпорындағы еңбекақы төлеуді ұйымдастыру және бюджетпен есеп айырысу

Еңбекақы бойынша жұмысшылармен және бюджетпен есеп айырысу есебін ұйымдастыру

Орындаған: Диқанбай А. Қ

1-ші курс, есеп және аудит

Жоспар

1. Кіріспе

2. Еңбекақы төлеудің маңызы

3. Еңбекақы түрлері

4. Өнеркәсіп кәсіпорындарында тарифтік жүйені қолдану.

5. Кәсіпорында еңбекақыны төлеуді ұйымдастыру

6. Еңбекақы төлеудің оңтайлы ұйымдастырылуының мақсаты

7. Еңбекақыны жоспарлау және реттеу

8. Еңбекақы жүйелері және нышандары

9. Бюджетпен есеп айырысу операцияларының есебі.

10. Қорытынды

11. Пайдаланылған әдебиеттер

Кіріспе

Қалыптасқан нарықтық қатынастар жағдайында еңбекті ұйымдастыру мен еңбекақы төлеу мәселесіне қойылатын талаптарды орындауда бухгалтерлік есептің атқаратын рөлі өте зор. Жұмыс күшіне деген бағаның нарықтық реттелуіне сүйене отырып, үкімет мемелекеттің реттеуші фунцияларын азайтуда. Қазіргі таңда шаруашылық құрылымдарды еңбек ұйымдастыру мен төлеу саласында тәуелсіз.

Бұл тақырыптың өзіндік маңыздылығы кез келген кәсіпорын мен ұйымдардағы жұмыстарды орындап, қызметтерді атқарып жүрген адамдардың еңбегін дұрыс бағалап олардың сіңірген еңбегіне қарай әділ еңбекақы төлеу, қай кәсіпорынның болмасын күрделі мәселесінің бірі. Белгілі уақыттағы ұйымның жұмысшылары мен қызметкерлерінің тізімдегі орташа санын анықтау үшін жұмысшылар мен қызметкерлердің күнделікті сандық есебін жүргізу еңбекақы төлеудің есебін маңызды элемент болып табылады. Еңбектің күрделілігіне, мамандық дәрежесіне қарай еңбекақы төленеді. Маңызды элементінің тағы бірі, тиісті еңбекақымен қатар қосымша төлемдердің жүргізілуі.

Еңбекақы төлеудің маңызы

Еңбекақы дегеніміз - еңбек үшін төлем, оны еңбек келісім шартында және қызмет нұсқауында белгіленген көлеміне сай еңбеккерлер орындаған жұмысы үшін алынады. Еңбекақы төлеудің маңызын, қызметкерге еңбек міндетін орындағаны үшін берілетін сыйақы деп түсінеміз. Еңбекақы төлеудің негізінде еңбекақы төлеудің шекті өнімділігімен шектелінетің, өндіріс факторы ретіндегі еңбектің құны жатыр. Шекті өнімділік теориясына сәйкес қызметкер еңбекақының орнын толтыратын өнім өндіруге міндетті, олай болса еңбекақы қызметкердің еңбек тиімділігіне тәуелді. Әлеуметтік экономикалық категория бойынша еңбекақының маңызын қызметкерлер мен жұмыс берушілер үшін қатыстыру қажет. Қызметкер үшін еңбекақы оның жеке табысының негізі және басты бөлігі болып табылады, сонымен қатар еңбекақы қызметкердің және оның жанұя мүшесіндегі адамдардың әл ауқат деңгейін жоғарылататын құрал болып саналады. Жұмыс беруші үшін еңбекақы өндіріс шығындары болып саналады. Жұмыс беруші әсіресе бұйымның кететің шығындарды барынша азайтуға тырысады. Еңбекақы кәсіпорын қызметкерлері үшін маңызды ынта және еңбек төлемінің нышаны болып табылғандықтан ұдайы өндірістік және уәждемелік қызмет атқарады.

Еңбекақының түрлері

Еңбекақы төлеу негізгі және қосымша түрлерге бөлінеді.

Өнеркәсіп кәсіпорындарында тарифтік жүйені қолдану

Жұмыстың негізгі түрлерінің толық сипаттамасынан тұратын және өнеркәсіптің әрбір саласын құрастырылған тарифтік біліктілік анықтамасының негізінде жүргізіледі. Анықтаманы және оның қолданылу тәртібін Қазақстан Республикасының Үкіметі бекітеді. Тарифтік мөлшерлеме - бұл жұмыс уақытының бірлігі үшін, (сағат, күн, ай) біліктіліктің айқын күрделілігінде еңбек нормасын орындаған қызметкердің еңбекақысының белгіленген мөлшері. Тарифтік тор - бұл разрядтардың және оған меншіктелінген тарифтік коэффициенттердің арақатынас мәкілі. Тарифтік тордағы разрядтардың саны және тарифтік коэффиценттер арасындағы алшақтықтар әртүрлі және олар өнеркәсіптің әр түрлі саласында орын иемденген нақты ерекшеліктермен және бөлінісінің дәрежесімен анықталған.

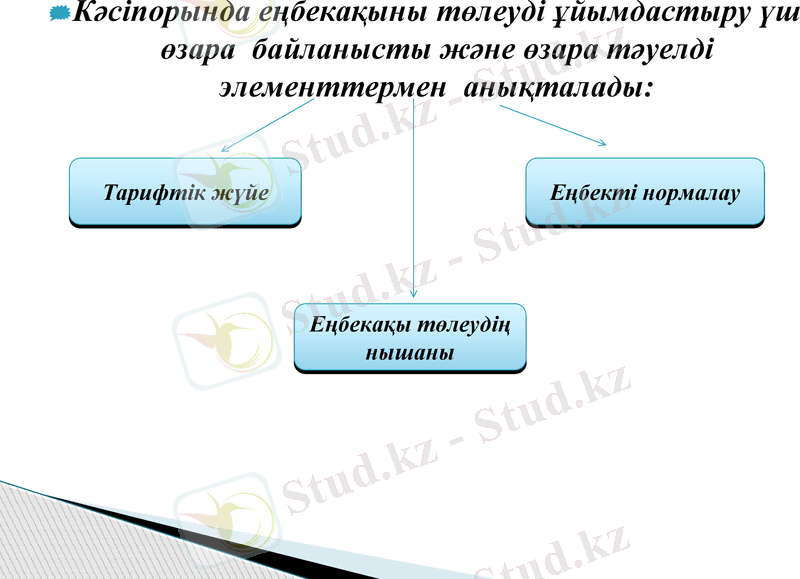

Кәсіпорында еңбекақыны төлеуді ұйымдастыру үш өзара байланысты және өзара тәуелді элементтермен анықталады:

Тарифтік жүйе

Еңбекті нормалау

Еңбекақы төлеудің нышаны

Тарифтік жүйе әр түрлі топтағы және категориядағы қызметкерлердің еңбектерінің сапалық сипаттамасына тәуелді олардың еңбекақыларын саралауды және реттеуді жүзеге асыра алу мүмкіндігін қамтамассыз ететін норматифтердің жиынтығын көрсетеді. Тарифтік жүйеге: - сағатына немесе күніне еңбекақы мөлшерін анықтайтын тарифтік жүйе; - еңбекақы төлеудегі жұмыстың және жұмысшылардың әр түрлі разряд арасындағы арақатнастарын көрсететін тарифтік тор; - тарифтік тормен сәйкес жұмысшылардың және жұмыстың разрядтарын анықтауға болатын тарифтік біліктілік анықтамалар кіреді. Жұмысты тарифтеу - бұл еңбек түрлерінің күрделілігіне тәуелді еңбек түрлерін біліктілік категориясына немесе тарифтік разрядқа жатқызу. Тарифтік разряд қызметкердің біліктілігін және еңбек күрделілігін қамтып көрсететін шама және тарифтік разряд әр өндірістік операцияларда, әр жұмыста қолданылады. Еңбекті тарифтеу және тарифтелуразрядының қызметкерлерге иемденіп кетуі қызметкердің біліктілігіне, ұсынылған талаптарымен көрсетілген.

Еңбекақы төлеудің оңтайлы ұйымдастырылуының мақсаты

Еңбекақы төлеудің оңтайлы ұйымдастырылуының мақсаты кәсіпорынның шаруашылық қызметінің нәтижесіндегі қызметкердің еңбектік салымы мен еңбекақы төлеу шамасының арасындағы сәйкестілікті қамтамассыз ету, яғни тұтыну шамасы мен еңбек шамасы арасындағы сәйкестікті бекіту. Көптеген Қазақстандық кәсіпорындарда еңбекақы төлеуді ұймдастыруының негізіне мынадай басты қағидалар тиісті: - еңбектің саны мен сапасына байланысты еңбекақыны жүзеге асыру; - кәсіпорынның салалық және аймақтың қажеттіліктеріне, еңбек жағдайына, қызметкердің біліктілігіне байланысты еңбекақыны саралау; - нақты еңбекақының ретті жоғарылауы, яғни көрсетілген еңбекақының өсу қарқыны кезінде инфляциядан жоғарылап кетуі; - еңбек өнімділігі өсу қарқынының орташа еңбекақының өсу қарқынынан артып кетуі.

Еңбекақыны жоспарлау және реттеу

Нарық жағдайында тауар ретінде еңбек өнімінің нарығы мойындаған еңбекақы төлемі жұмсалған шығындарға емес, еңбектің нәтижесіне төленеді. Тауарларды өткізуден түскен қаражаттар тауар өндірушілердің еңбегінің саны мен сапасын бағалаудағы және олардың жеке табыстарының негізгі көзін бағалаудағы жоғарғы белгі болып табылады. Еңбек қатнастарын реттеудің нормасы болып тарифтік келісімнің және ұжымдық келісім шарттың негізінде жасалған жұмыс берушілер мен кәсіподақтардың арасындағы еңбекақы төлеу бойынша келісім шарттың қағидасы табылуы керек. Реформада міндетті төлемге жататын мемлекеттік әлуметтік норматив тәрізді еңбекақының ең аз мөлшері бекітілген. Ең төменгі еңбекақы ең төменгі тұтыну бюджетінің негізінде тағайындалады және әлуметтік факторларға байланысты сараланады. Ең төменгі еңбекақының экономикалық мағнасы өнімді еңбектегі және жұмыс күшін ұдайы өндірудегі жұмысшының қаблеттілігін қолдауды білдіреді. Еңбекшілер табысын кепілденген деңгейін қорғауды жүзеге асыратын бірінғай тарифтік тор еңбекақы төлеу реформасының негізі болып табылады. Осының нәтижесінде, оның базалық бөлігі болып, халық шаруашылығының саласындағы әрбір жұмысшыға кепілденген минималдық еңбекақы табылады. Еңбекақының екінші бөлігі ұйымдарда, кәсіпорындарда және салаларда балдық жүйемен бағаланатын, разрятқа, біліктілік топқа, атаққа және дәрежеге байланысты, жұмысшылардың еңбек стаждарына, біліктіліктеріне, қаблеттіліктеріне және қолда бар ақшалардың мөлшеріне байланысты төленеді. Еңбекақы күрделі еңбекті жақсы ынталандыру үшін, кәсіпорындарда жауапкершіліктің деңгейі, орындалатын жұмыстың күрделілігі, қызметкердің біліктілігі және еңбекақының деңгейі арасындағы тікелей байланыстарды орнатқан.

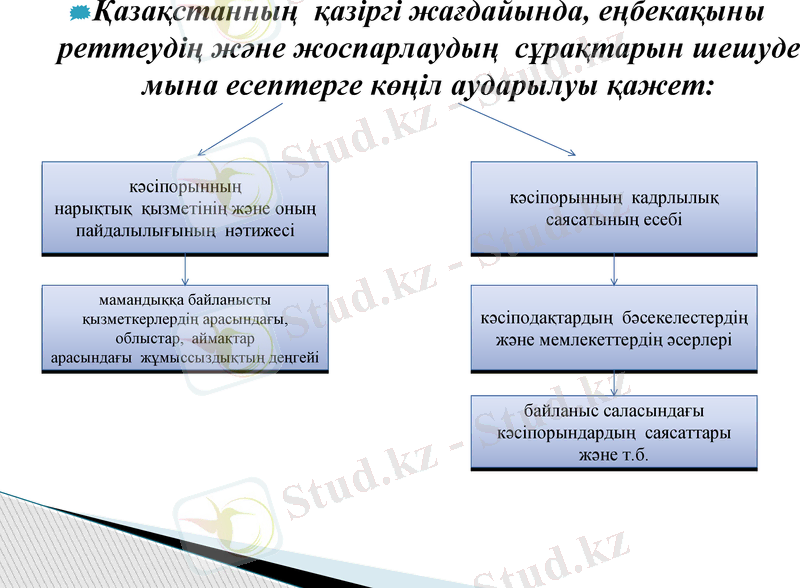

Қазақстанның қазіргі жағдайында, еңбекақыны реттеудің және жоспарлаудың сұрақтарын шешуде мына есептерге көңіл аударылуы қажет:

кәсіпорынның нарықтық қызметінің және оның пайдалылығының нәтижесі

кәсіпорынның кадрлылық саясатының есебі

мамандыққа байланысты қызметкерлердің арасындағы, облыстар, аймақтар арасындағы жұмыссыздықтың деңгейі

кәсіподақтардың бәсекелестердің және мемлекеттердің әсерлері

байланыс саласындағы кәсіпорындардың саясаттары және т. б.

Еңбекақының жүйелері және нышандары

Еңбекақының жүйелері және нышандары өз алдына еңбектің нәтижесін қамтып көрсететін, сандық және сапалық көрсеткіштер жиынтығының көмегімен жұмсалған, еңбектің санына және сапасына тәуелді еңбекақы мөлшерінің бекітілу тәсілдерін көрсетеді. Мақсаттың ішінен басты нәрсе болып еңбек өллшемі арасындағы дұрыс арақатнасты қамтамассыз ету, сонымен қатар тиімді еңбекте жұмысшылардың мүдделерін көтеру болып табылады. Мерзімді ақы төлеу кезінде еңбек өлшемі пайдаланылған уақыт болып табылады, ал табыс болса, нақты пайдаланылған уақыттың жалақысына немесе қызметкердің тарифтік мөлшерлемесіне байланысты есептелінеді. Кесімді ақы төлеу кезінде еңбек өлшемі жұмысшының өндірген өнімі болып табылатын және белгіленген кесімді бағалауды қоспағанда, тап осы кездегі жүйеде еңбекақы өнімнің әрбір бірлігіне есептелінеді, сондықтан табыс өндірілген өнімнің санына және сапасына тәуелді.

Еңбекақы төлеудің кесімді немесе мерзімді нышанын таңдау бірнеше факторларға тәуелді:

қолданылатын жабдықтын сипатына

технологиялық процестің ерекшелігіне

еңбекті және өндірісті ұйымдастыруға

материалдық және еңбек ресурстарын пайдалануға

өнім сапасына қойылатын талаптарға байланысты

Еңбекақы төлеудің кесімді нышаны бірнеше жүйелерге бөлінеді:

Тікелей кесімді жүйе кезінде еңбекке ақы өндірілген өнімнің бірлігіне қарай төленеді. Жұмыстың немесе өнімнің бірлігі үшін көрсетілген жеке кесімді бағаламаны, уақыттың нормасында орындалатың жұмыстың разрядына байланысты бекітілген сағаттық тарифтік ставканы өндірім мөлшеріне бөлу арқылы табамыз. Жұмысшының жалпы табысын уақыттың есептелінген кезеңінде өндірілген өнімнің мөлшерін кесімді бағаламаға көбейту арқылы табамыз; Кесімді сыйлықақы төлеу жүйесі кезінде жұмысшыға тікелей кесімді бағалама бойынша табыстан тыс, жұмыстын алдын ала белгіленген, нақты сапалық және сандық көрсеткіштерін орындағаны және асыра орындағаны үшін сыйлықтар төленеді; Үдемелі кесімді еңбекақы төлеу жүйесі норманы орындағаны үшін, тікелей кесімді бағаламалар төлемдерді қамтиды, ал нормадан тыс өндірулер кезінде жоғарғы бағалама бойынша төлемдерді қамтиды. Еңбекақы төлеудің кесімді түрін ұжымдық түрде немесе әрбір нақты қызметкерге жеке қолдануға болады. Бірақ еңбекақы төлеудің мердігерлік нышаны кең таралған. Бұл еңбекақы төлеудің нышанының маңызы мынада, яғни келісім бойынша бір жақ қызметкерлері нақты бір жұмысты орындап, мердігерлік алады, ал екінші жақ қызметкерлері жұмыстың қортындысын күтеді. Жанама кесімді еңбекақы төлеу көбнесе қосалқы және қызмет көрсететің өндірістерді жұмыс жасайтын жұмысшыларға қолданылады. Аккорттық кесімді жүйе жұмыстың барлық көлеміне төлейтін ақыларды қамтиды. Жұмыстың жеке элементтеріне арналған нормалармен бағдарламаларды қосып, барлық жұмыстың құның анықтаймыз.

Бюджетпен есеп айырысу операцияларының есебі

Бюджет - жалпы мемлекеттік тұрғыдан бөлініп пайдалану, жұмсау ушін құрылатын қаржы қоры болып табылады. Бюджеттің қаржысы экономиканы дамытуға, халықтың материалдық әл-ауқатын, мәдени деңгейін көтеруге және басқа да мақсаттарға пайдаланады.

- Іс жүргізу

- Автоматтандыру, Техника

- Алғашқы әскери дайындық

- Астрономия

- Ауыл шаруашылығы

- Банк ісі

- Бизнесті бағалау

- Биология

- Бухгалтерлік іс

- Валеология

- Ветеринария

- География

- Геология, Геофизика, Геодезия

- Дін

- Ет, сүт, шарап өнімдері

- Жалпы тарих

- Жер кадастрі, Жылжымайтын мүлік

- Журналистика

- Информатика

- Кеден ісі

- Маркетинг

- Математика, Геометрия

- Медицина

- Мемлекеттік басқару

- Менеджмент

- Мұнай, Газ

- Мұрағат ісі

- Мәдениеттану

- ОБЖ (Основы безопасности жизнедеятельности)

- Педагогика

- Полиграфия

- Психология

- Салық

- Саясаттану

- Сақтандыру

- Сертификаттау, стандарттау

- Социология, Демография

- Спорт

- Статистика

- Тілтану, Филология

- Тарихи тұлғалар

- Тау-кен ісі

- Транспорт

- Туризм

- Физика

- Философия

- Халықаралық қатынастар

- Химия

- Экология, Қоршаған ортаны қорғау

- Экономика

- Экономикалық география

- Электротехника

- Қазақстан тарихы

- Қаржы

- Құрылыс

- Құқық, Криминалистика

- Әдебиет

- Өнер, музыка

- Өнеркәсіп, Өндіріс

Қазақ тілінде жазылған рефераттар, курстық жұмыстар, дипломдық жұмыстар бойынша біздің қор #1 болып табылады.

Ақпарат

Қосымша

Email: info@stud.kz