Шығындар баптары бойынша ауытқуларды есептеу және талдау (абсорбциялық әдіс бойынша)

Шығындар баптары бойынша ауытқу есебі мен талдауы

8-тақырып

Мақсаты мен мазмұны. .

Әрбір шығын және табыс бабы бойынша ауытқу туындау мүмкін.

Барлық ауытқулар нормативтік және іс-жүзіндегі пайданы салыстыру есеп беруінде қорытындылады.

Есеп жоспарланған пайдадан басталады. Осыдан кейін ол барлық қолайлы және қолайсыз ауытқулармен түзеледі.

Бұл түзеу әрбір шығын мен табыс бабы бойынша іс-жүзіндегі және жоспарланған көрсеткіштер арасындағы айырмашылықты көрсетеді.

Түзеудің нәтижесінде іс-жүзіндегі пайданың мәні шығу керек.

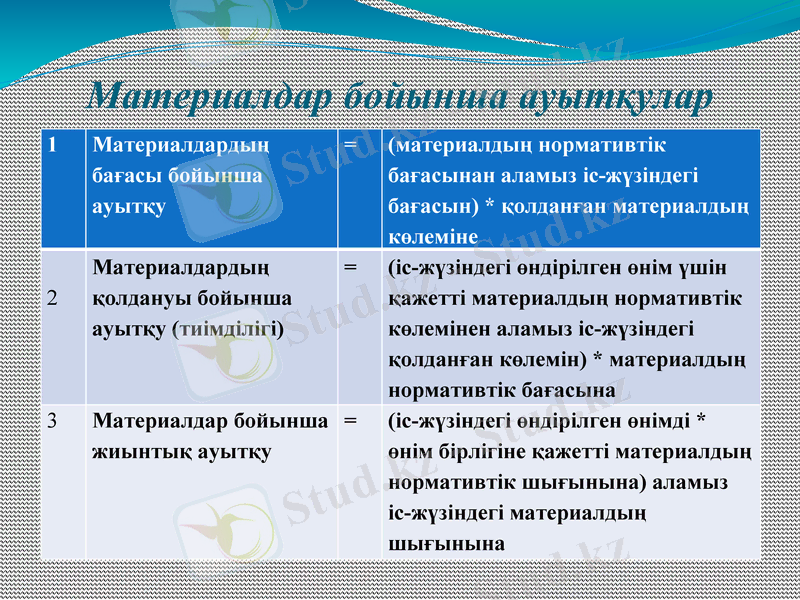

Материалдар бойынша ауытқулар

1

Материалдардың бағасы бойынша ауытқу

=

(материалдың нормативтік бағасынан аламыз іс-жүзіндегі бағасын) * қолданған материалдың көлеміне

2

Материалдардың қолдануы бойынша ауытқу (тиімділігі)

=

(іс-жүзіндегі өндірілген өнім үшін қажетті материалдың нормативтік көлемінен аламыз іс-жүзіндегі қолданған көлемін) * материалдың нормативтік бағасына

3

Материалдар бойынша жиынтық ауытқу

=

(іс-жүзіндегі өндірілген өнімді * өнім бірлігіне қажетті материалдың нормативтік шығынына) аламыз іс-жүзіндегі материалдың шығынына

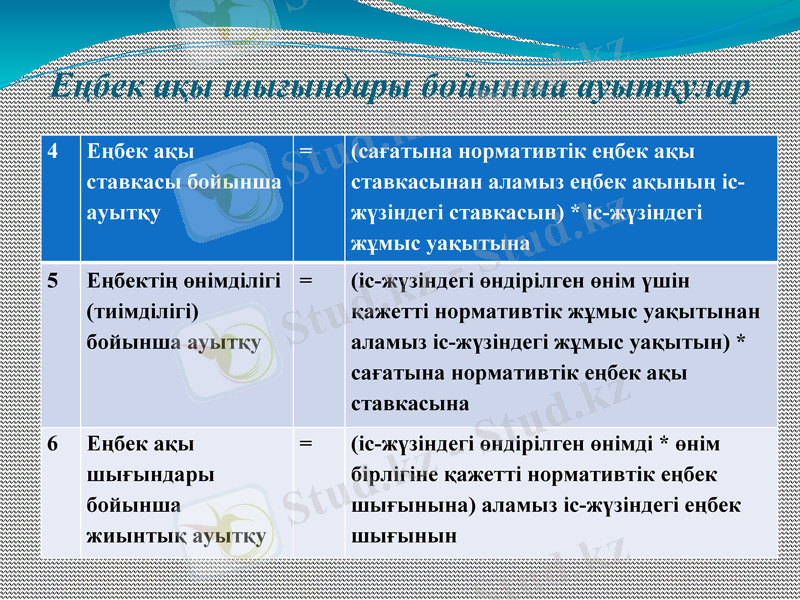

Еңбек ақы шығындары бойынша ауытқулар

4

Еңбек ақы ставкасы бойынша ауытқу

=

(сағатына нормативтік еңбек ақы ставкасынан аламыз еңбек ақының іс-жүзіндегі ставкасын) * іс-жүзіндегі жұмыс уақытына

5

Еңбектің өнімділігі (тиімділігі) бойынша ауытқу

=

(іс-жүзіндегі өндірілген өнім үшін қажетті нормативтік жұмыс уақытынан аламыз іс-жүзіндегі жұмыс уақытын) * сағатына нормативтік еңбек ақы ставкасына

6

Еңбек ақы шығындары бойынша жиынтық ауытқу

=

(іс-жүзіндегі өндірілген өнімді * өнім бірлігіне қажетті нормативтік еңбек шығынына) аламыз іс-жүзіндегі еңбек шығынын

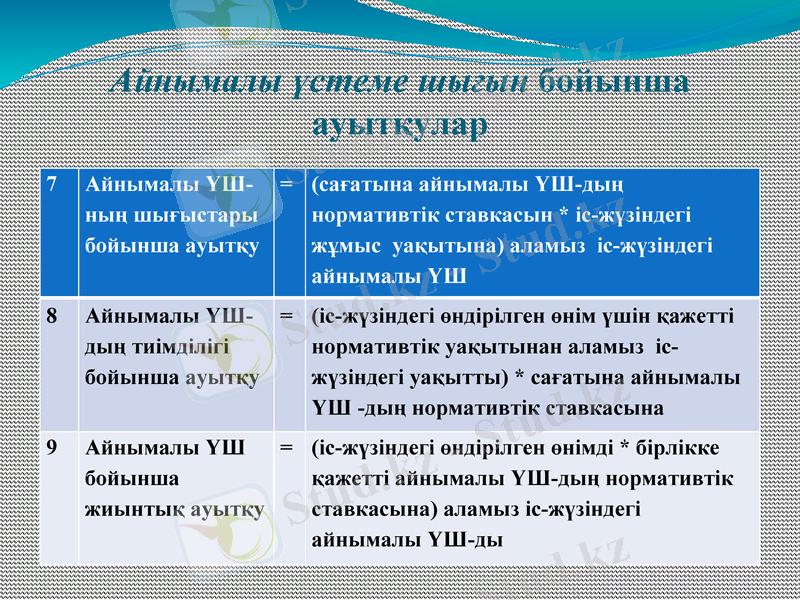

Айнымалы үстеме шығын бойынша ауытқулар

7

Айнымалы ҮШ-ның шығыстары бойынша ауытқу

=

(сағатына айнымалы ҮШ-дың нормативтік ставкасын * іс-жүзіндегі жұмыс уақытына) аламыз іс-жүзіндегі айнымалы ҮШ

8

Айнымалы ҮШ-дың тиімділігі бойынша ауытқу

=

(іс-жүзіндегі өндірілген өнім үшін қажетті нормативтік уақытынан аламыз іс-жүзіндегі уақытты) * сағатына айнымалы ҮШ -дың нормативтік ставкасына

9

Айнымалы ҮШ бойынша жиынтық ауытқу

=

(іс-жүзіндегі өндірілген өнімді * бірлікке қажетті айнымалы ҮШ-дың нормативтік ставкасына) аламыз іс-жүзіндегі айнымалы ҮШ-ды

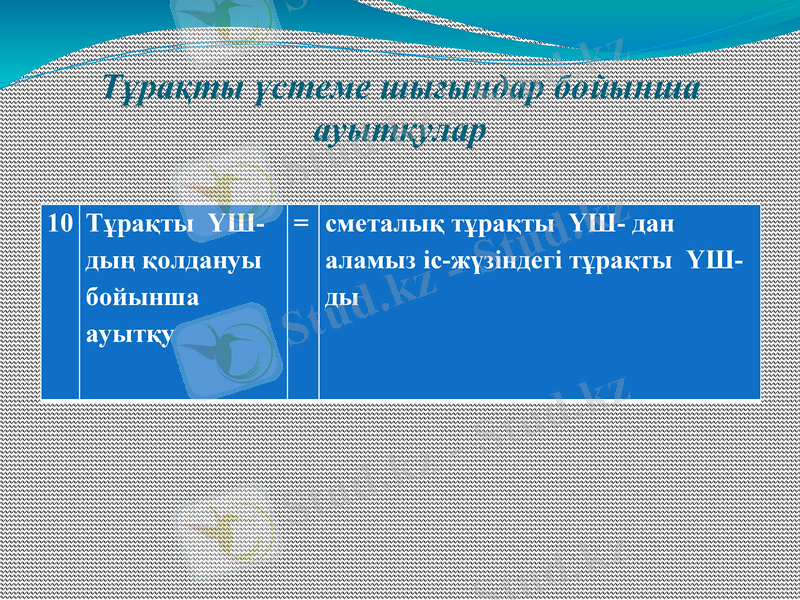

Тұрақты үстеме шығындар бойынша ауытқулар

10

Тұрақты ҮШ-дың қолдануы бойынша ауытқу

=

сметалық тұрақты ҮШ- дан аламыз іс-жүзіндегі тұрақты ҮШ-ды

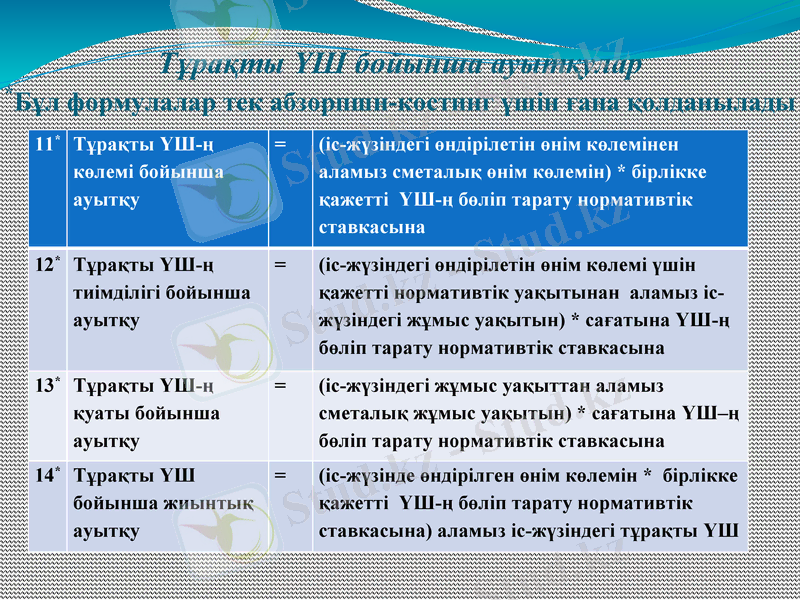

Тұрақты ҮШ бойынша ауытқулар *Бұл формулалар тек абзорпшн-костинг үшін ғана қолданылады

11*

Тұрақты ҮШ-ң көлемі бойынша ауытқу

=

(іс-жүзіндегі өндірілетін өнім көлемінен аламыз сметалық өнім көлемін) * бірлікке қажетті ҮШ-ң бөліп тарату нормативтік ставкасына

12*

Тұрақты ҮШ-ң тиімділігі бойынша ауытқу

=

(іс-жүзіндегі өндірілетін өнім көлемі үшін қажетті нормативтік уақытынан аламыз іс-жүзіндегі жұмыс уақытын) * сағатына ҮШ-ң бөліп тарату нормативтік ставкасына

13*

Тұрақты ҮШ-ң қуаты бойынша ауытқу

=

(іс-жүзіндегі жұмыс уақыттан аламыз сметалық жұмыс уақытын) * сағатына ҮШ-ң бөліп тарату нормативтік ставкасына

14*

Тұрақты ҮШ бойынша жиынтық ауытқу

=

(іс-жүзінде өндірілген өнім көлемін * бірлікке қажетті ҮШ-ң бөліп тарату нормативтік ставкасына) аламыз іс-жүзіндегі тұрақты ҮШ

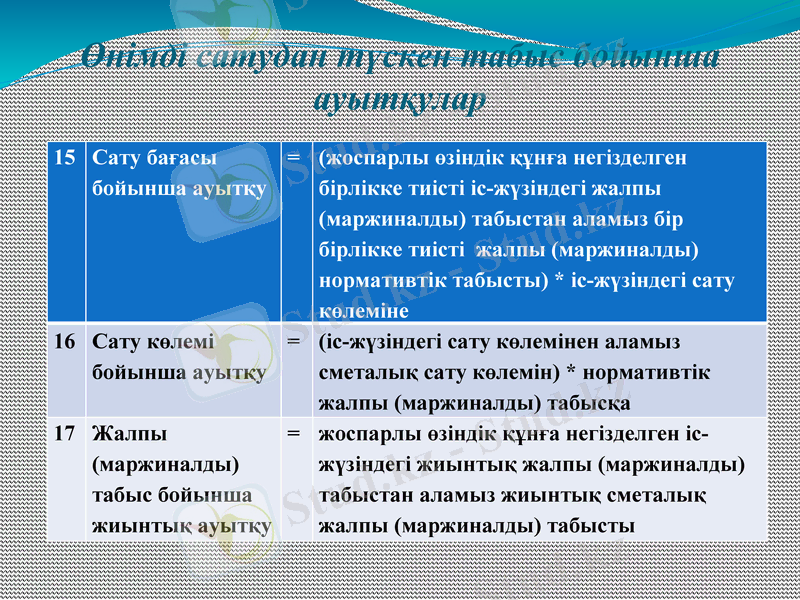

Өнімді сатудан түскен табыс бойынша ауытқулар

15

Сату бағасы бойынша ауытқу

=

(жоспарлы өзіндік құнға негізделген бірлікке тиісті іс-жүзіндегі жалпы (маржиналды) табыстан аламыз бір бірлікке тиісті жалпы (маржиналды) нормативтік табысты) * іс-жүзіндегі сату көлеміне

16

Сату көлемі бойынша ауытқу

=

(іс-жүзіндегі сату көлемінен аламыз сметалық сату көлемін) * нормативтік жалпы (маржиналды) табысқа

17

Жалпы (маржиналды) табыс бойынша жиынтық ауытқу

=

жоспарлы өзіндік құнға негізделген іс-жүзіндегі жиынтық жалпы (маржиналды) табыстан аламыз жиынтық сметалық жалпы (маржиналды) табысты

Нормативтік және іс-жүзіндегі пайданы салыстыру туралы есептілік

Нормативтік пайда

80 000

Өнімді сатудан түскен табыс бойынша ауытқулар:

бағасы бойынша / көлемі бойынша

Тікелей шығындар бойынша ауытқулар:

материалдар бойынша:

бағасы бойынша / қолданған көлемі бойынша

еңбекақы бойынша:

ставкасы бойынша / өнімділігі бойынша

Өндірістік үстеме шығындар бойынша ауытқулар:

айнымалы үстеме шығындар бойынша:

шығындар бойынша / тиімділігі бойынша

тұрақты үстеме шығындар бойынша

Іс-жүзіндегі пайда

69 620

- Іс жүргізу

- Автоматтандыру, Техника

- Алғашқы әскери дайындық

- Астрономия

- Ауыл шаруашылығы

- Банк ісі

- Бизнесті бағалау

- Биология

- Бухгалтерлік іс

- Валеология

- Ветеринария

- География

- Геология, Геофизика, Геодезия

- Дін

- Ет, сүт, шарап өнімдері

- Жалпы тарих

- Жер кадастрі, Жылжымайтын мүлік

- Журналистика

- Информатика

- Кеден ісі

- Маркетинг

- Математика, Геометрия

- Медицина

- Мемлекеттік басқару

- Менеджмент

- Мұнай, Газ

- Мұрағат ісі

- Мәдениеттану

- ОБЖ (Основы безопасности жизнедеятельности)

- Педагогика

- Полиграфия

- Психология

- Салық

- Саясаттану

- Сақтандыру

- Сертификаттау, стандарттау

- Социология, Демография

- Спорт

- Статистика

- Тілтану, Филология

- Тарихи тұлғалар

- Тау-кен ісі

- Транспорт

- Туризм

- Физика

- Философия

- Халықаралық қатынастар

- Химия

- Экология, Қоршаған ортаны қорғау

- Экономика

- Экономикалық география

- Электротехника

- Қазақстан тарихы

- Қаржы

- Құрылыс

- Құқық, Криминалистика

- Әдебиет

- Өнер, музыка

- Өнеркәсіп, Өндіріс

Қазақ тілінде жазылған рефераттар, курстық жұмыстар, дипломдық жұмыстар бойынша біздің қор #1 болып табылады.

Ақпарат

Қосымша

Email: info@stud.kz