Табыстар мен шығындар: тану қағидалары, жіктелуі және шоттық есебі

Сабақ тақырыбы: Табыстар мен шығындар есебі

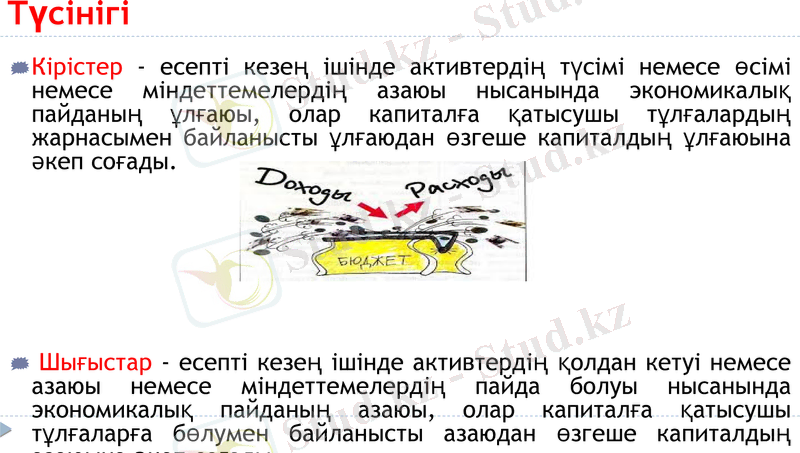

Түсінігі

Кiрiстер - есептi кезең iшiнде активтердiң түсiмi немесе өсiмi немесе мiндеттемелердiң азаюы нысанында экономикалық пайданың ұлғаюы, олар капиталға қатысушы тұлғалардың жарнасымен байланысты ұлғаюдан өзгеше капиталдың ұлғаюына әкеп соғады.

Шығыстар - есептi кезең iшiнде активтердiң қолдан кетуi немесе азаюы немесе мiндеттемелердiң пайда болуы нысанында экономикалық пайданың азаюы, олар капиталға қатысушы тұлғаларға бөлумен байланысты азаюдан өзгеше капиталдың азаюына әкеп соғады.

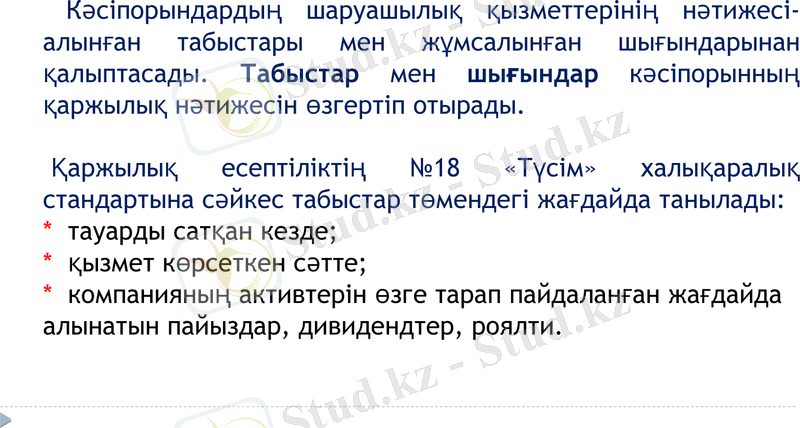

Кәсіпорындардың шаруашылық қызметтерінің нәтижесі-алынған табыстары мен жұмсалынған шығындарынан қалыптасады. Табыстар мен шығындар кәсіпорынның қаржылық нәтижесін өзгертіп отырады.

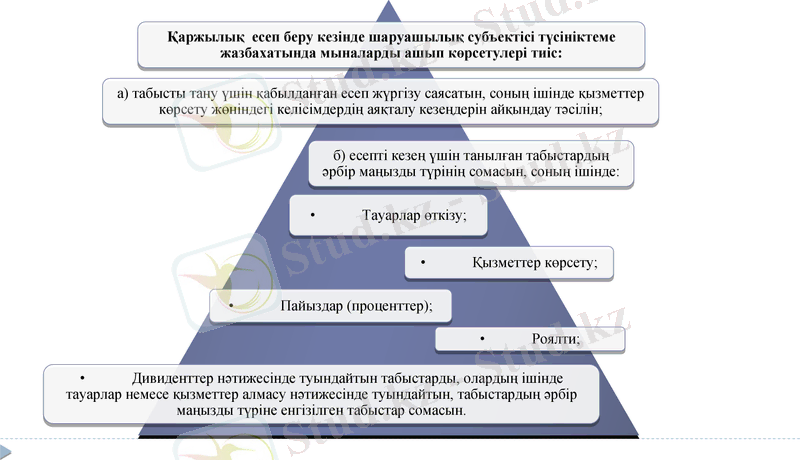

Қаржылық есептіліктің №18 «Түсім» халықаралық стандартына сәйкес табыстар төмендегі жағдайда танылады:

* тауарды сатқан кезде;

* қызмет көрсеткен сәтте;

* компанияның активтерін өзге тарап пайдаланған жағдайда алынатын пайыздар, дивидендтер, роялти.

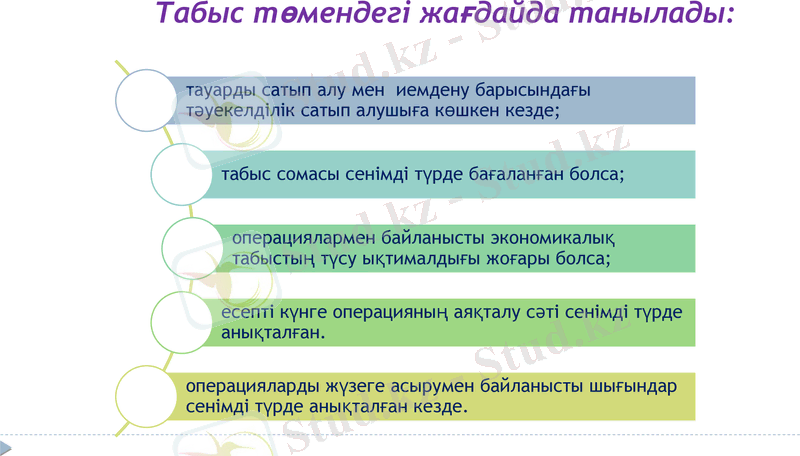

Табыс төмендегі жағдайда танылады:

Табыстардың жіктелуі

р\р

№

Шаруашылық операция

Шот корресподенциясы

Дебет

Кредит

1

Өткізілген өнімнің түсімі кассаға кірістелді

1010

6010

2

Өткізілген негізгі құралдардың кассаға түсімі кірістелді

1010

6210

3

Сатыпалушыларға берілген жеңілдіктерге

6030

1210

4

Несиелерге есептелген сыйақылар

1270

6110

5

Бірлескен ұйымдарға дивидендттер есептелді

1230

6120

6

Қаржыландырылған жалға табыстар есептелді

1270

6130

7

Есептік кезең соңында жиынтық табыстар шоты жабылуы

6010, 62106110

5710

Табыстардың синтетикалық есебі

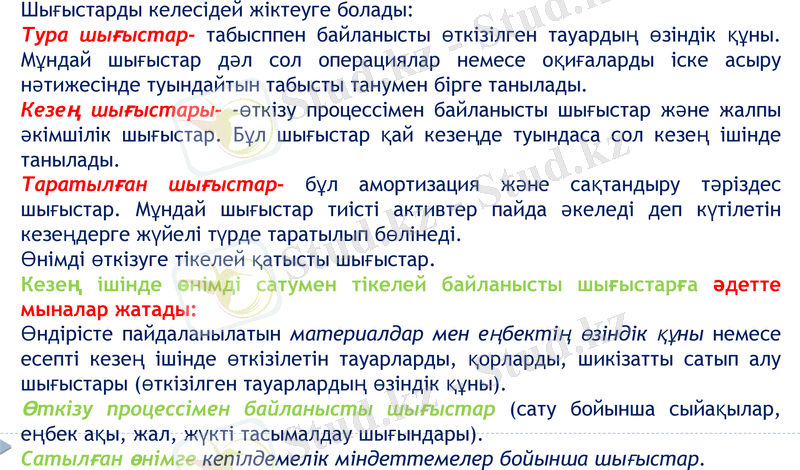

Шығыстарды келесідей жіктеуге болады:

Тура шығыстар- табысппен байланысты өткізілген тауардың өзіндік құны. Мұндай шығыстар дәл сол операциялар немесе оқиғаларды іске асыру нәтижесінде туындайтын табысты танумен бірге танылады.

Кезең шығыстары-өткізу процессімен байланысты шығыстар және жалпы әкімшілік шығыстар. Бұл шығыстар қай кезеңде туындаса сол кезең ішінде танылады.

Таратылған шығыстар- бұл амортизация және сақтандыру тәріздес шығыстар. Мұндай шығыстар тиісті активтер пайда әкеледі деп күтілетін кезеңдерге жүйелі түрде таратылып бөлінеді.

Өнімді өткізуге тікелей қатысты шығыстар.

Кезең ішінде өнімді сатумен тікелей байланысты шығыстарға әдетте мыналар жатады:

Өндірісте пайдаланылатын материалдар мен еңбектің өзіндік құны немесе есепті кезең ішінде өткізілетін тауарларды, қорларды, шикізатты сатып алу шығыстары (өткізілген тауарлардың өзіндік құны) .

Өткізу процессімен байланысты шығыстар (сату бойынша сыйақылар, еңбек ақы, жал, жүкті тасымалдау шығындары) .

Сатылған өнімге кепілдемелік міндеттемелер бойынша шығыстар.

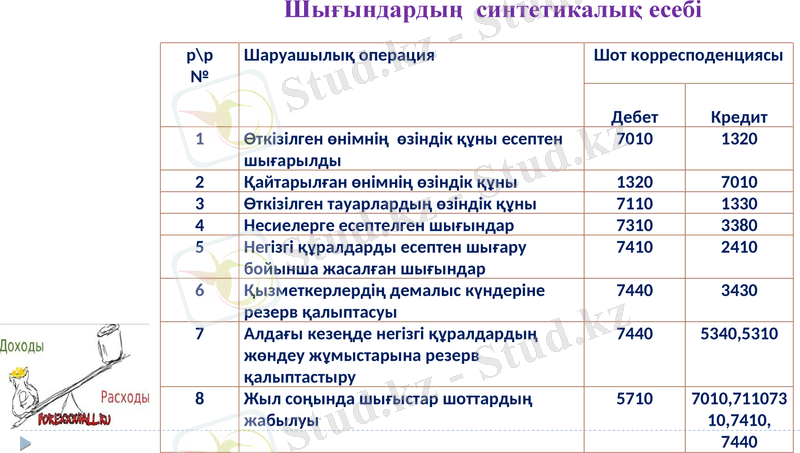

р\р

№

Шаруашылық операция

Шот корресподенциясы

Дебет

Кредит

1

Өткізілген өнімнің өзіндік құны есептен шығарылды

7010

1320

2

Қайтарылған өнімнің өзіндік құны

1320

7010

3

Өткізілген тауарлардың өзіндік құны

7110

1330

4

Несиелерге есептелген шығындар

7310

3380

5

Негізгі құралдарды есептен шығару бойынша жасалған шығындар

7410

2410

6

Қызметкерлердің демалыс күндеріне резерв қалыптасуы

7440

3430

7

Алдағы кезеңде негізгі құралдардың жөндеу жұмыстарына резерв қалыптастыру

7440

5340, 5310

8

Жыл соңында шығыстар шоттардың жабылуы

5710

7010, 71107310, 7410,

7440

Шығындардың синтетикалық есебі

Шығындардың жіктелуі

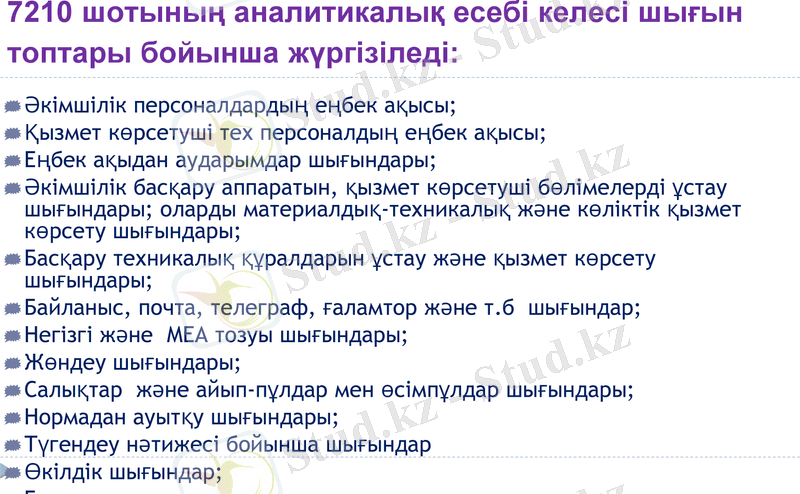

7210 шотының аналитикалық есебі келесі шығын топтары бойынша жүргізіледі:

Әкімшілік персоналдардың еңбек ақысы;

Қызмет көрсетуші тех персоналдың еңбек ақысы;

Еңбек ақыдан аударымдар шығындары;

Әкімшілік басқару аппаратын, қызмет көрсетуші бөлімелерді ұстау шығындары; оларды материалдық-техникалық және көліктік қызмет көрсету шығындары;

Басқару техникалық құралдарын ұстау және қызмет көрсету шығындары;

Байланыс, почта, телеграф, ғаламтор және т. б шығындар;

Негізгі және МЕА тозуы шығындары;

Жөндеу шығындары;

Салықтар және айып-пұлдар мен өсімпұлдар шығындары;

Нормадан ауытқу шығындары;

Түгендеу нәтижесі бойынша шығындар

Өкілдік шығындар;

Басқалары.

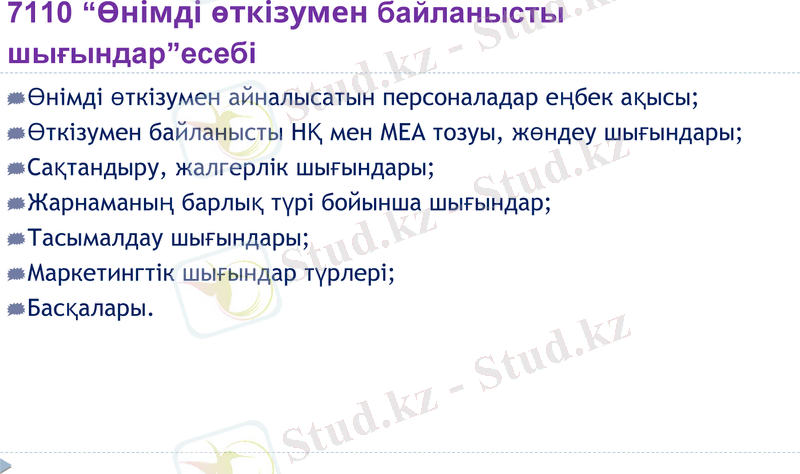

7110 “Өнімді өткізумен байланысты шығындар”есебі

Өнімді өткізумен айналысатын персоналадар еңбек ақысы;

Өткізумен байланысты НҚ мен МЕА тозуы, жөндеу шығындары;

Сақтандыру, жалгерлік шығындары;

Жарнаманың барлық түрі бойынша шығындар;

Тасымалдау шығындары;

Маркетингтік шығындар түрлері;

Басқалары.

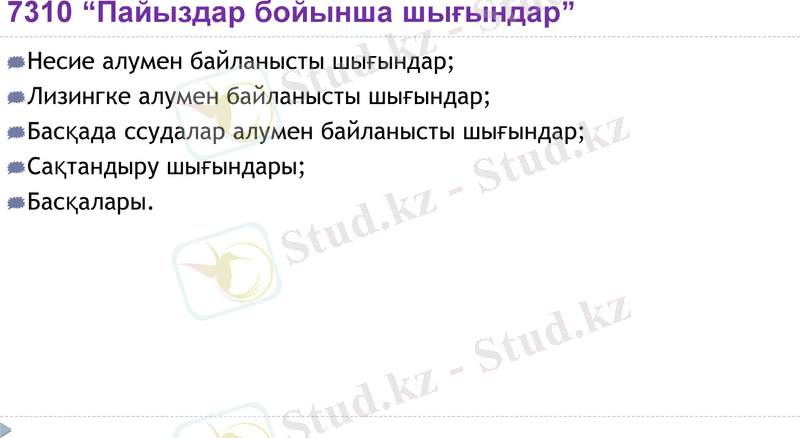

7310 “Пайыздар бойынша шығындар”

Несие алумен байланысты шығындар;

Лизингке алумен байланысты шығындар;

Басқада ссудалар алумен байланысты шығындар;

Сақтандыру шығындары;

Басқалары.

Кірістер мен шығыстарды есепте тану

Құжат

Мазмұны

Сомасы, тг

Корреспонденция

Дт

Кт

Шотфак

Сатып алушыларға тауар өткізілді

1

1210

6010

накладной

Өткізілген тауардың өзіндік құны есептен шығарылды

7

7010

1330

қосымша

Кіріс есептен шығарылды (жиынтық кірісті ұлғайтуға)

1

6010

5610

Қосымша

Шығыс есептен шығарылды (жиынтық шығысты азайтуға )

7

5610

7010

қосымша

Операция б/ша қаржылық нәтиже анықталды (пайда)

3

5610

5510

қосымша

Операция б/ша қаржылық нәтиже анықталды (залал)

(1)

5510

5610

Назарларыңызға рахмет!!!

- Іс жүргізу

- Автоматтандыру, Техника

- Алғашқы әскери дайындық

- Астрономия

- Ауыл шаруашылығы

- Банк ісі

- Бизнесті бағалау

- Биология

- Бухгалтерлік іс

- Валеология

- Ветеринария

- География

- Геология, Геофизика, Геодезия

- Дін

- Ет, сүт, шарап өнімдері

- Жалпы тарих

- Жер кадастрі, Жылжымайтын мүлік

- Журналистика

- Информатика

- Кеден ісі

- Маркетинг

- Математика, Геометрия

- Медицина

- Мемлекеттік басқару

- Менеджмент

- Мұнай, Газ

- Мұрағат ісі

- Мәдениеттану

- ОБЖ (Основы безопасности жизнедеятельности)

- Педагогика

- Полиграфия

- Психология

- Салық

- Саясаттану

- Сақтандыру

- Сертификаттау, стандарттау

- Социология, Демография

- Спорт

- Статистика

- Тілтану, Филология

- Тарихи тұлғалар

- Тау-кен ісі

- Транспорт

- Туризм

- Физика

- Философия

- Халықаралық қатынастар

- Химия

- Экология, Қоршаған ортаны қорғау

- Экономика

- Экономикалық география

- Электротехника

- Қазақстан тарихы

- Қаржы

- Құрылыс

- Құқық, Криминалистика

- Әдебиет

- Өнер, музыка

- Өнеркәсіп, Өндіріс

Қазақ тілінде жазылған рефераттар, курстық жұмыстар, дипломдық жұмыстар бойынша біздің қор #1 болып табылады.

Ақпарат

Қосымша

Email: info@stud.kz