Ресурстарды жоғалту түрлері мен тәуекел аймақтарының мөлшері: кәсіпкерлік, инновациялық және логистикалық аспектілер

Ресурстарды жоғалту түрлері және тәуекел аймақтарының мөлшері

Дайындаған:Қожабергенов

Тәуекел факторының болуы кәсіпкерді қаржылық және материалдық ресурстарды үнемдеуге, жаңа жобалардың, коммерциялық келісімшарттардың және т. б. тиімділігіне көңіл бөлуге себеп болады. Инфляциялық үдерістер, аса қымбат кредиттер және басқа да теріс құбылыстар орын алатын тұрақсыз экономика жағдайында кәсіпкерлік қызметтегі тәуекел факторы өсу беталысында болады.

Сондай-ақ, экономикалық дамудың қалыпты кезі де әрбір субъект үшін өзінің жеке қасиеттері мен бейімділіктеріне жауап бере алатын тәуекел деңгейіндегі шаруашылық аймақта орын алуға мүмкіндік беретін толық және алуан түрлі «тәуекел стратификациясын» қажет етеді. Сондықтан тәуекелдің және даму жолындағы оның өзгермелі дәрежесінің болуының өзі кәсіпкерлік даму үшін тұрақты және қатты әсері бар фактор ретінде көрініс табады.

Жаңашылдықты қаржыландыратын немесе сатып алатын кәсіпкерлер үлкен тәуекелге барады. Өйткені жаңашылдықтың барлығы дерлік нарықпен қабылдана бермейді. Мұның себебі бизнестің даму келешегін дұрыс бағаламау болуы мүмкін. Жаңашылдықтың негізгі ішкі заңдылығы ретінде оның белгісіздік пен ықтималдылық сипатын айтуға болады.

Әдетте белгісіздік үш түрін бөліп көрсетеді: ғылыми, техникалық және экономикалық.

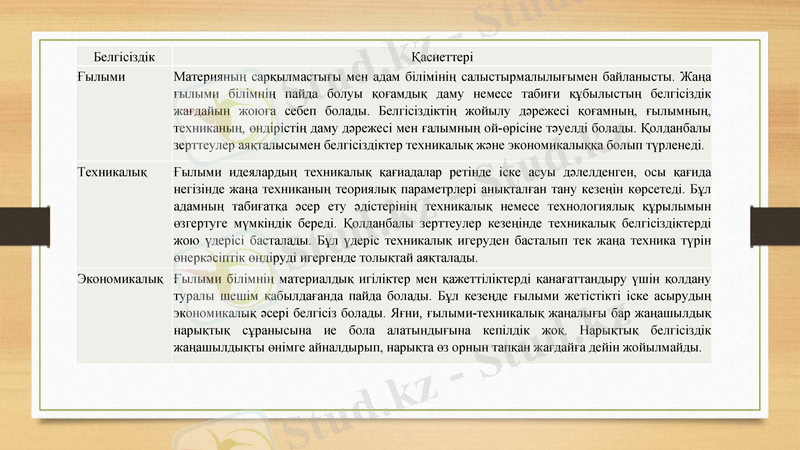

Белгісіздік

Қасиеттері

Ғылыми

Материяның сарқылмастығы мен адам білімінің салыстырмалылығымен байланысты. Жаңа ғылыми білімнің пайда болуы қоғамдық даму немесе табиғи құбылыстың белгісіздік жағдайын жоюға себеп болады. Белгісіздіктің жойылу дәрежесі қоғамның, ғылымның, техниканың, өндірістің даму дәрежесі мен ғалымның ой-өрісіне тәуелді болады. Қолданбалы зерттеулер аяқталысымен белгісіздіктер техникалық және экономикалыққа болып түрленеді.

Техникалық

Ғылыми идеялардың техникалық қағиадалар ретінде іске асуы дәлелденген, осы қағида негізінде жаңа техниканың теориялық параметрлері анықталған тану кезеңін көрсетеді. Бұл адамның табиғатқа әсер ету әдістерінің техникалық немесе технологиялық құрылымын өзгертуге мүмкіндік береді. Қолданбалы зерттеулер кезеңінде техникалық белгісіздіктерді жою үдерісі басталады. Бұл үдеріс техникалық игеруден басталып тек жаңа техника түрін өнеркәсіптік өндіруді игергенде толықтай аяқталады.

Экономикалық

Ғылыми білімнің материалдық игіліктер мен қажеттіліктерді қанағаттандыру үшін қолдану туралы шешім қабылдағанда пайда болады. Бұл кезеңде ғылыми жетістікті іске асырудың экономикалық әсері белгісіз болады. Яғни, ғылыми-техникалық жаңалығы бар жаңашылдық нарықтық сұранысына ие бола алатындығына кепілдік жоқ. Нарықтық белгісіздік жаңашылдықты өнімге айналдырып, нарықта өз орнын тапқан жағдайға дейін жойылмайды.

кестеге сәйкес, тәуекелдерді талдау және бағалау бірінші кезекте инновациямен байланысты инвестициялық жоспарды дайындағанда жүргізіледі. Бұл жобаны жүзеге асыру барысында кездесуі мүмкін тәуекелдерді болжауға, тәуекелдіктің дәрежесін жалпы бағалауға және алдын-алу шараларын қарастыру мен мүмкін болатын шығындарды төмендету үшін қажет. Ал әлеуетті серіктестер мен инвесторлар үшін мұндай талдау жобаға мақсатты қатысулары жайлы шешім қабылдау үшін ақпарат береді.

Тәуекел өндірістік-шаруашылық үдеріс немесе басқа да бір қызмет барысында пайда болатын қандай да бір жағымсыз жағдайдың мүмкіндігімен сипатталады.

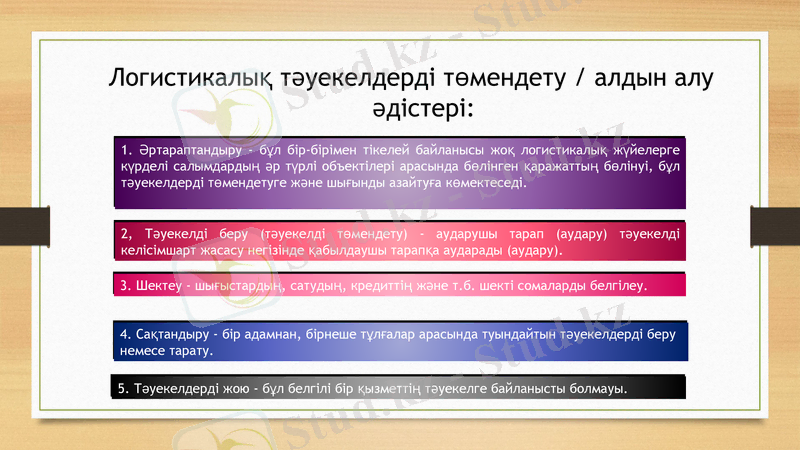

Логистикалық тәуекелдерді төмендету / алдын алу әдістері:

1. Әртараптандыру - бұл бір-бірімен тікелей байланысы жоқ логистикалық жүйелерге күрделі салымдардың әр түрлі объектілері арасында бөлінген қаражаттың бөлінуі, бұл тәуекелдерді төмендетуге және шығынды азайтуға көмектеседі.

2, Тәуекелді беру (тәуекелді төмендету) - аударушы тарап (аудару) тәуекелді келісімшарт жасасу негізінде қабылдаушы тарапқа аударады (аудару) .

3. Шектеу - шығыстардың, сатудың, кредиттің және т. б. шекті сомаларды белгілеу.

4. Сақтандыру - бір адамнан, бірнеше тұлғалар арасында туындайтын тәуекелдерді беру немесе тарату.

5. Тəуекелдерді жою - бұл белгілі бір қызметтің тәуекелге байланысты болмауы.

Алғашында тәуекел мәселесін зерттеу адамзат қызметінің тек шектелген салаларында ғана жүргізілді. Мысалы, математиканың, статистиканың, психологияның, медицинаның жекелеген бөлімдерінде. Қазіргі кезде тәуекелдің белгілі бір түрін талдау қайбір ғылымның болсын пәніне айналды.

- Іс жүргізу

- Автоматтандыру, Техника

- Алғашқы әскери дайындық

- Астрономия

- Ауыл шаруашылығы

- Банк ісі

- Бизнесті бағалау

- Биология

- Бухгалтерлік іс

- Валеология

- Ветеринария

- География

- Геология, Геофизика, Геодезия

- Дін

- Ет, сүт, шарап өнімдері

- Жалпы тарих

- Жер кадастрі, Жылжымайтын мүлік

- Журналистика

- Информатика

- Кеден ісі

- Маркетинг

- Математика, Геометрия

- Медицина

- Мемлекеттік басқару

- Менеджмент

- Мұнай, Газ

- Мұрағат ісі

- Мәдениеттану

- ОБЖ (Основы безопасности жизнедеятельности)

- Педагогика

- Полиграфия

- Психология

- Салық

- Саясаттану

- Сақтандыру

- Сертификаттау, стандарттау

- Социология, Демография

- Спорт

- Статистика

- Тілтану, Филология

- Тарихи тұлғалар

- Тау-кен ісі

- Транспорт

- Туризм

- Физика

- Философия

- Халықаралық қатынастар

- Химия

- Экология, Қоршаған ортаны қорғау

- Экономика

- Экономикалық география

- Электротехника

- Қазақстан тарихы

- Қаржы

- Құрылыс

- Құқық, Криминалистика

- Әдебиет

- Өнер, музыка

- Өнеркәсіп, Өндіріс

Қазақ тілінде жазылған рефераттар, курстық жұмыстар, дипломдық жұмыстар бойынша біздің қор #1 болып табылады.

Ақпарат

Қосымша

Email: info@stud.kz