Бухгалтерлік шоттар: түрлері, дебет-кредит жүйесі және корреспонденция принциптері

ҚАЗАҚСТАН РЕСПУБЛИКАСЫНЫҢ ОҚУ-АҒАРТУ МИНИСТІРЛІГІ

М. Әуезов атындағы Оңтүстік Қазақстан университеті

Презентация

Тақырыбы:Шоттар және олардың түрлері

Shymkent 2022

Орындаған:Сапыбек Мадина, Сапарәлі Жәнел

Тобы:Эф20 5кт

Қабылдаған:Тулебаева Венера

2

Шот - бұл ақпарат жинақтаушы. Кейіннен ол жинақталады және әр түрлі жинақ көрсеткіштер мен есептемелерді жасау үшін пайдаланылады.

3

Шоттар шаруашыдық қорларының әрбір түріне, олардың көдеріне және шаруашылық процестеріне бухгалтерлік есеп объектілерінің белгіленген жіктемесі арқылы ашылады. Бухгалтерлік шоттарға барлық жазулар құжаттардың негізінде жазылады. Операцияларды шоттарда тіркеу ақшалай түрде жүргізіледі. Бұл орайда алғаншқы құжаттардағы натуралды көрсеткіштер ақшалай көрсеткіштерге ауырстырылады.

4

Әрбір шотқа айдың басындағы және соңындағы қалдықтың (сальдоның) және дебиті мен кредиті бойынша ай үшін айналымның болуы тән.

Шаруашылық операцияларын шоттарда көрсету үшін құжаттық растау қажет. Оған қағаздық алғашқы құжаттар, машиналық тасығыштар, дискеттер және тағы сол сияқты мысал бола алады. Бұл орайда олардың әрқайсысының заңдық күші болуға тиіс.

Шоттардың активтік және пассивтік деген түрлері болады. Олар өз атауын баланс жақтарының атауынан алған және олардың мазмұнын көрсетеді.

Шоттың сол жақ бөлігі - ДЕБЕТ, ал оң жақ бөлігі - КРЕДИТ деп аталады.

5

Активтік шоттардағы қалдықтар (сальдо) тек дебеттік болады.

Активтік шоттар шаруашылық қорларын олардың құрамы мен орналасуы бойынша есепке алуға арналған. Мысалы, «Ағымдағы корреспонденттік шоттағы ұлттық валютадағы ақша» шоты, «Шикізат пен материалдар» шоты, «Кассадағы ұлттық валютамен қолға берілетін ақшалар» шоты және табы басқалары.

Пассивтік шоттар шаруашылық қорларының көздерін олардың мақсаттық бағыты бойынша есепке алуға арналаған. Мысалы, «Банктердің несиелері» шоты, «Резевтік капитал» шоты және тағы басқалары. Пассивтік шоттағы қалдықтар (сальдо) тек кредиттік болады.

Активтік шоттағы жазулардың сызбасы мынадай түрге ие болады.

6

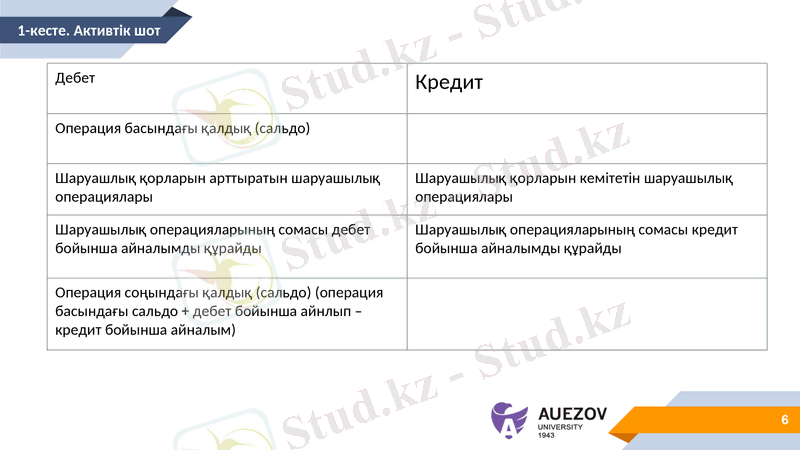

1-кесте. Активтік шот

Дебет

Кредит

Операция басындағы қалдық (сальдо)

Шаруашлық қорларын арттыратын шаруашылық операциялары

Шаруашылық қорларын кемітетін шаруашылық операциялары

Шаруашылық операцияларының сомасы дебет бойынша айналымды құрайды

Шаруашылық операцияларының сомасы кредит бойынша айналымды құрайды

Операция соңындағы қалдық (сальдо) (операция басындағы сальдо + дебет бойынша айнлып - кредит бойынша айналым)

7

Сонымен, актив шот бойынша көрсетілетін: шоттың дебет жағы бойынша - операция басындағы және соңындағы қалдықтар және қалдықты арттыратын шаруашылық операциялары; шоттың кредит жағы бойынша - қалдықты тек кемітетін шаруашылық операциялары.

8

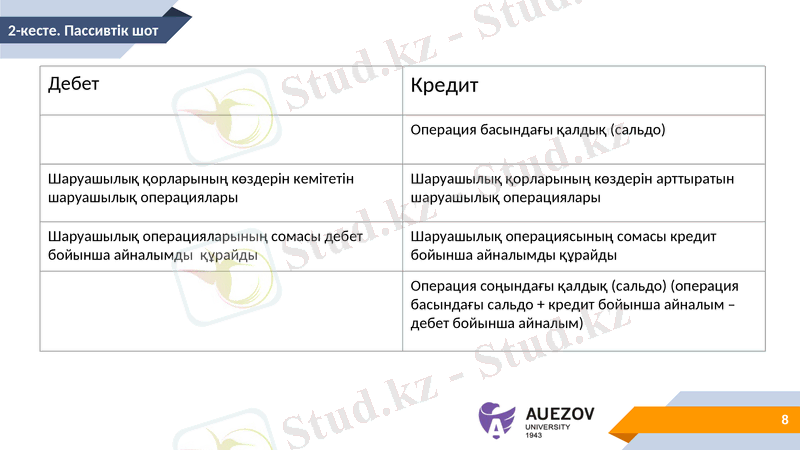

2-кесте. Пассивтік шот

Дебет

Кредит

Операция басындағы қалдық (сальдо)

Шаруашылық қорларының көздерін кемітетін шаруашылық операциялары

Шаруашылық қорларының көздерін арттыратын шаруашылық операциялары

Шаруашылық операцияларының сомасы дебет бойынша айналымды құрайды

Шаруашылық операциясының сомасы кредит бойынша айналымды құрайды

Операция соңындағы қалдық (сальдо) (операция басындағы сальдо + кредит бойынша айналым - дебет бойынша айналым)

9

Сонымен, мүліктердің қалыптасу көздері ескерілетін пассивтік шот бойынша көрсетілетіні:

v Шоттың кредиттік жағы бойынша операцияларын басындағы және соңындағы қалдықтар және қалдықтарды арттыратын шаруашылық операциялары;

v Шоттың дебеттік жағы бойынша қалдықтарды азайтатын шаруашылық операциялары ғана көрініс табады.

10

Синтетикалық шоттарда шаруашылық құралдары мен олардың қозғалысы туралы жинақталып қорытылған көрсеткіштері болады. Олар тек қана ақшалай түрде көрсетіледі. Аналитикалық шоттар есептің тиісті объектілеріне түгел, толық сипаттама береді, олар синтетикалық шоттардың дамуына орай ашылады. Материалдық құндылықтарды бейнелеп көрсететін аналитикалық шоттар тек қана ақшалай емес, заттай түрде де жүргізіледі. Синтетикалық және аналитикалық есеп шоттындағы жазбалар сол бір құжаттар негізінде жасалады. Синтетикалық шоттың дебеті мен кредиті бойынша айналымдар аналитикалық шоттарды біріктіретін айналымның жалпы сомасына тиісінше тең болуға тиіс.

11

- Іс жүргізу

- Автоматтандыру, Техника

- Алғашқы әскери дайындық

- Астрономия

- Ауыл шаруашылығы

- Банк ісі

- Бизнесті бағалау

- Биология

- Бухгалтерлік іс

- Валеология

- Ветеринария

- География

- Геология, Геофизика, Геодезия

- Дін

- Ет, сүт, шарап өнімдері

- Жалпы тарих

- Жер кадастрі, Жылжымайтын мүлік

- Журналистика

- Информатика

- Кеден ісі

- Маркетинг

- Математика, Геометрия

- Медицина

- Мемлекеттік басқару

- Менеджмент

- Мұнай, Газ

- Мұрағат ісі

- Мәдениеттану

- ОБЖ (Основы безопасности жизнедеятельности)

- Педагогика

- Полиграфия

- Психология

- Салық

- Саясаттану

- Сақтандыру

- Сертификаттау, стандарттау

- Социология, Демография

- Спорт

- Статистика

- Тілтану, Филология

- Тарихи тұлғалар

- Тау-кен ісі

- Транспорт

- Туризм

- Физика

- Философия

- Халықаралық қатынастар

- Химия

- Экология, Қоршаған ортаны қорғау

- Экономика

- Экономикалық география

- Электротехника

- Қазақстан тарихы

- Қаржы

- Құрылыс

- Құқық, Криминалистика

- Әдебиет

- Өнер, музыка

- Өнеркәсіп, Өндіріс

Қазақ тілінде жазылған рефераттар, курстық жұмыстар, дипломдық жұмыстар бойынша біздің қор #1 болып табылады.

Ақпарат

Қосымша

Email: info@stud.kz