Шоғырландырылған және жеке (бөлек) қаржылық есептіліктер: анықтамалар мен шоғырландыру қағидалары

Шоғырландырылған және бөлек қаржылық есептілік

Орындаған:Ұлықпан Аружан

Жоспар:

Кіріспе

Қаржылық есептілік

Шоғырландырылған қаржылық есептілік

Бөлек қаржылық есептілік

Қорытынды

Кіріспе

Қаржылық есеп беру - бұл компанияның іс-әрекеті мен қаржылық нәтижелерін көрсететін жазбаша жазбалар.

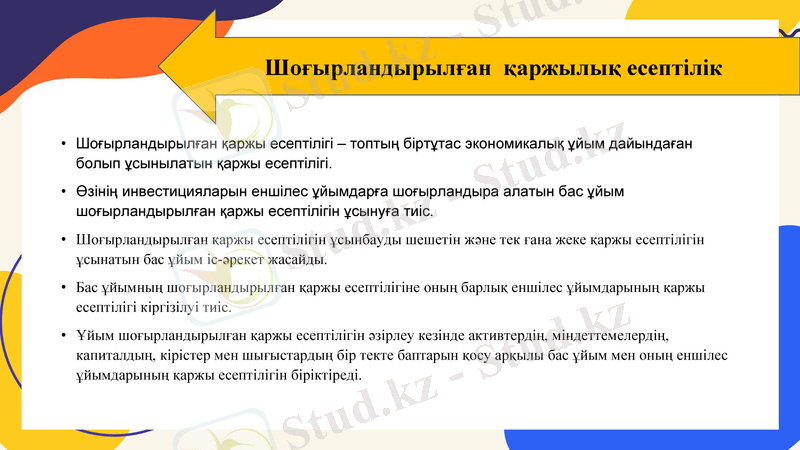

Шоғырландырылған қаржы есептілігі - топтың біртұтас экономикалық ұйым дайындаған болып ұсынылатынқаржы есептілігі.

Қаржылық есеп беру дегеніміз не?

Қаржылық есеп беру - бұл компанияның іс-әрекеті мен қаржылық нәтижелерін көрсететін жазбаша жазбалар. Қаржылық есептілікті көбінесе мемлекеттік органдар, бухгалтерлер, фирмалар және т. б. тексереді, олар салық, қаржыландыру немесе инвестициялық мақсаттар үшін дәлдікті қамтамасыз етеді.

Қаржылық есеп беру кәсіпорынның қаржылық жағдайын бағалауға тікелей қатысы бар келесі элементтерден тұрады:

активтер

капитал

міндеттемелер

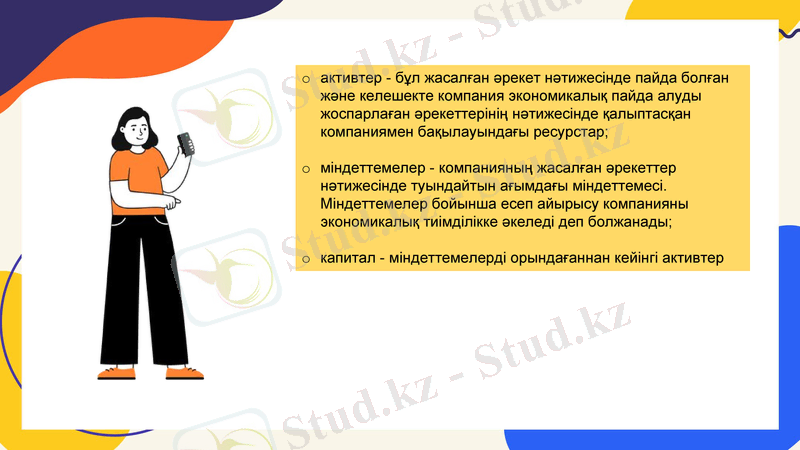

активтер - бұл жасалған әрекет нәтижесінде пайда болған және келешекте компания экономикалық пайда алуды жоспарлаған әрекеттерінің нәтижесінде қалыптасқан компаниямен бақылауындағы ресурстар;

міндеттемелер - компанияның жасалған әрекеттер нәтижесінде туындайтын ағымдағы міндеттемесі. Міндеттемелер бойынша есеп айырысу компанияны экономикалық тиімділікке әкеледі деп болжанады;

капитал - міндеттемелерді орындағаннан кейінгі активтер

Шоғырландырылған қаржы есептілігі - топтың біртұтас экономикалық ұйым дайындаған болып ұсынылатын қаржы есептілігі.

Өзінің инвестицияларын еншілес ұйымдарға шоғырландыра алатын бас ұйым шоғырландырылған қаржы есептілігін ұсынуға тиіс.

Шоғырландырылған қаржы есептілігін ұсынбауды шешетін және тек ғана жеке қаржы есептілігін ұсынатын бас ұйым іс-әрекет жасайды.

Бас ұйымның шоғырландырылған қаржы есептілігіне оның барлық еншілес ұйымдарының қаржы есептілігі кіргізілуі тиіс.

Ұйым шоғырландырылған қаржы есептілігін әзірлеу кезінде активтердің, міндеттемелердің, капиталдың, кірістер мен шығыстардың бір текте баптарын қосу арқылы бас ұйым мен оның еншілес ұйымдарының қаржы есептілігін біріктіреді.

Шоғырландырылған қаржылық есептілік

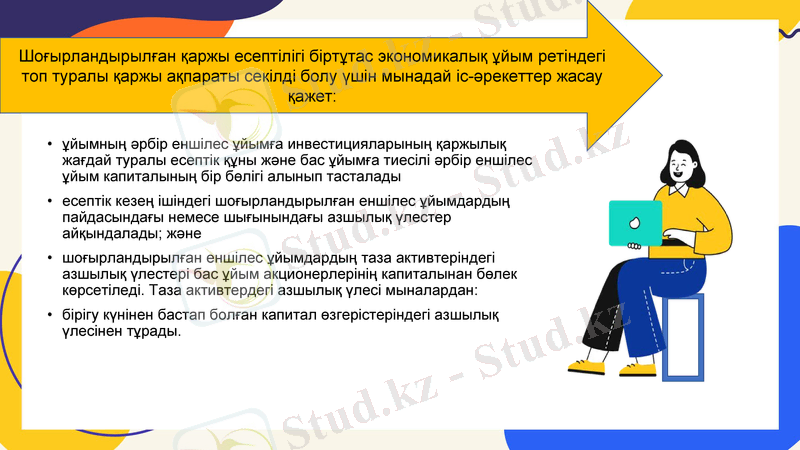

ұйымның әрбір еншілес ұйымға инвестицияларының қаржылық жағдай туралы есептік құны және бас ұйымға тиесілі әрбір еншілес ұйым капиталының бір бөлігі алынып тасталады

есептік кезең ішіндегі шоғырландырылған еншілес ұйымдардың пайдасындағы немесе шығынындағы азшылық үлестер айқындалады; және

шоғырландырылған еншілес ұйымдардың таза активтеріндегі азшылық үлестері бас ұйым акционерлерінің капиталынан бөлек көрсетіледі. Таза активтердегі азшылық үлесі мыналардан:

бірігу күнінен бастап болған капитал өзгерістеріндегі азшылық үлесінен тұрады.

Шоғырландырылған қаржы есептілігі біртұтас экономикалық ұйым ретіндегі топ туралы қаржы ақпараты секілді болу үшін мынадай іс-әрекеттер жасау қажет:

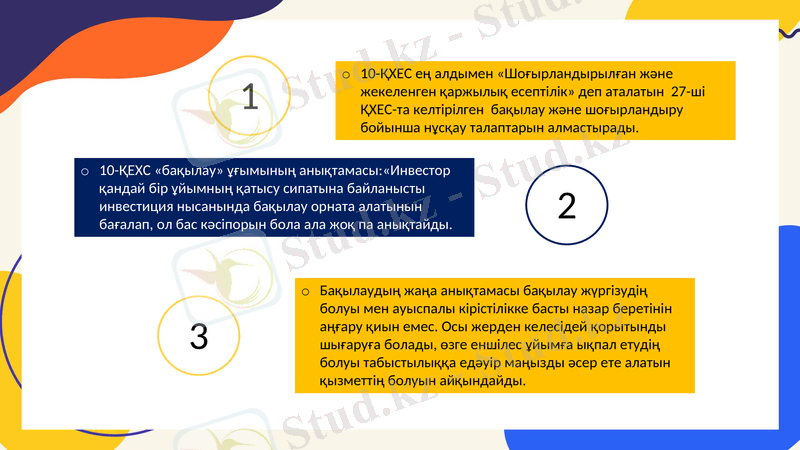

10-ҚХЕС ең алдымен «Шоғырландырылған және жекеленген қаржылық есептілік» деп аталатын 27-ші ҚХЕС-та келтірілген бақылау және шоғырландыру бойынша нұсқау талаптарын алмастырады.

10-ҚЕХС «бақылау» ұғымының анықтамасы:«Инвестор қандай бір ұйымның қатысу сипатына байланысты инвестиция нысанында бақылау орната алатынын бағалап, ол бас кәсіпорын бола ала жоқ па анықтайды.

Бақылаудың жаңа анықтамасы бақылау жүргізудің болуы мен ауыспалы кірістілікке басты назар беретінін аңғару қиын емес. Осы жерден келесідей қорытынды шығаруға болады, өзге еншілес ұйымға ықпал етудің болуы табыстылыққа едәуір маңызды әсер ете алатын қызметтің болуын айқындайды.

1

2

3

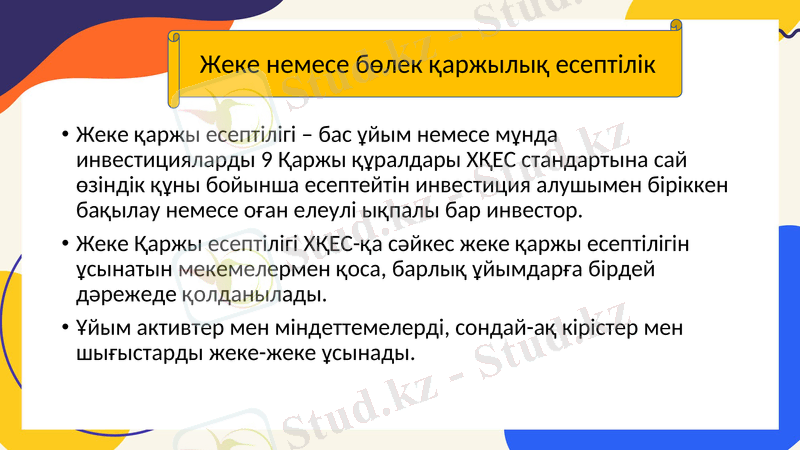

Жеке қаржы есептілігі - бас ұйым немесе мұнда инвестицияларды 9 Қаржы құралдары ХҚЕС стандартына сай өзіндік құны бойынша есептейтін инвестиция алушымен біріккен бақылау немесе оған елеулі ықпалы бар инвестор.

Жеке Қаржы есептілігі ХҚЕС-қа сәйкес жеке қаржы есептілігін ұсынатын мекемелермен қоса, барлық ұйымдарға бірдей дәрежеде қолданылады.

Ұйым активтер мен міндеттемелерді, сондай-ақ кірістер мен шығыстарды жеке-жеке ұсынады.

Жеке немесе бөлек қаржылық есептілік

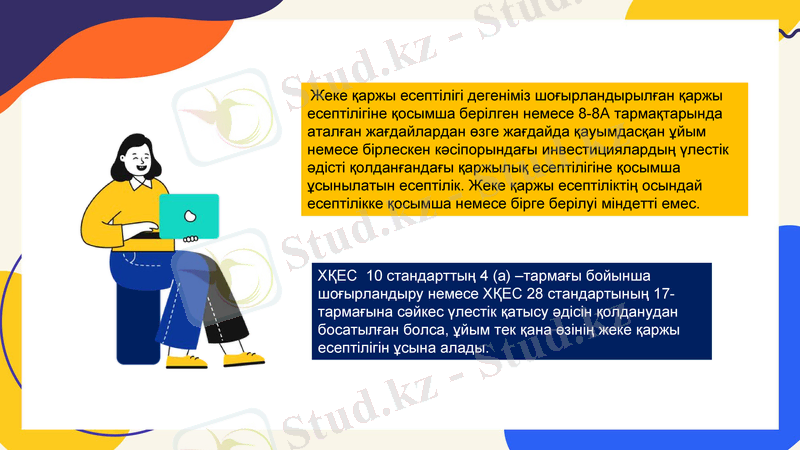

Жеке қаржы есептілігі дегеніміз шоғырландырылған қаржы есептілігіне қосымша берілген немесе 8-8А тармақтарында аталған жағдайлардан өзге жағдайда қауымдасқан ұйым немесе бірлескен кəсіпорындағы инвестициялардың үлестік əдісті қолданғандағы қаржылық есептілігіне қосымша ұсынылатын есептілік. Жеке қаржы есептіліктің осындай есептілікке қосымша немесе бірге берілуі міндетті емес.

ХҚЕС 10 стандарттың 4 (а) -тармағы бойынша шоғырландыру немесе ХҚЕС 28 стандартының 17-тармағына сəйкес үлестік қатысу əдісін қолданудан босатылған болса, ұйым тек қана өзінің жеке қаржы есептілігін ұсына алады.

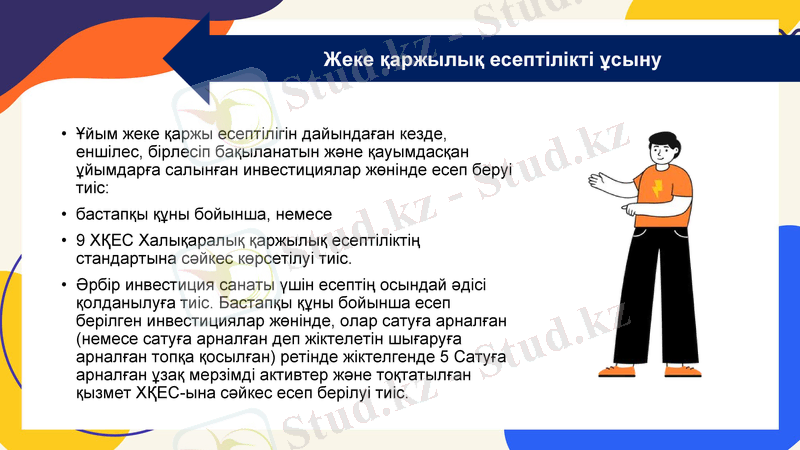

Ұйым жеке қаржы есептілігін дайындаған кезде, еншілес, бірлесіп бақыланатын жəне қауымдасқан ұйымдарға салынған инвестициялар жөнінде есеп беруі тиіс:

бастапқы құны бойынша, немесе

9 ХҚЕС Халықаралық қаржылық есептіліктің стандартына сəйкес көрсетілуі тиіс.

Əрбір инвестиция санаты үшін есептің осындай əдісі қолданылуға тиіс. Бастапқы құны бойынша есеп берілген инвестициялар жөнінде, олар сатуға арналған (немесе сатуға арналған деп жіктелетін шығаруға арналған топқа қосылған) ретінде жіктелгенде 5 Сатуға арналған ұзақ мерзімді активтер жəне тоқтатылған қызмет ХҚЕС-ына сəйкес есеп берілуі тиіс.

Жеке қаржылық есептілікті ұсыну

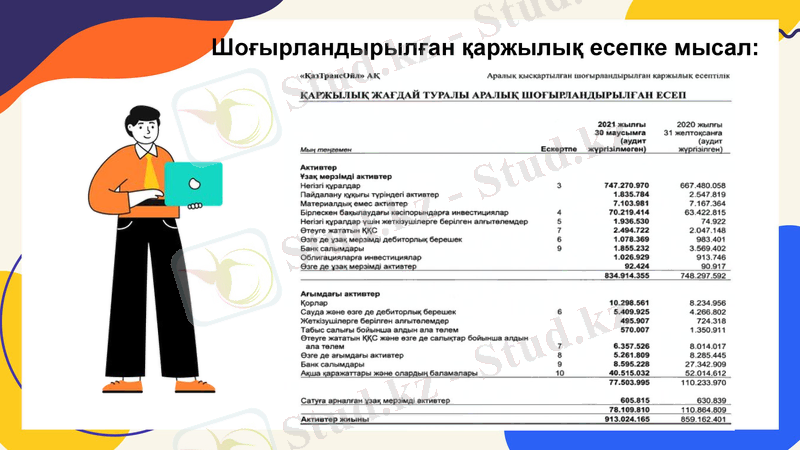

Шоғырландырылған қаржылық есепке мысал:

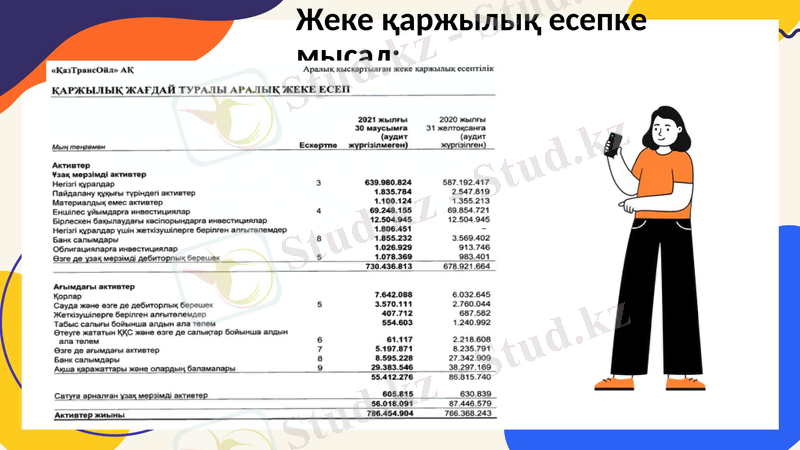

Жеке қаржылық есепке мысал:

Қорытынды

Қорытындылай келгенде қаржылық есеп беру - бұл компанияның іс-әрекеті мен қаржылық нәтижелерін көрсететін жазбаша жазбалар. Шоғырландырылған қаржы есептілігі - топтың біртұтас экономикалық ұйым дайындаған болып ұсынылатынқаржы есептілігі. Жеке қаржы есептілігі - бас ұйым немесе мұнда инвестицияларды 9 Қаржы құралдары ХҚЕС стандартына сай өзіндік құны бойынша есептейтін инвестиция алушымен біріккен бақылау немесе оған елеулі ықпалы бар инвестор.

- Іс жүргізу

- Автоматтандыру, Техника

- Алғашқы әскери дайындық

- Астрономия

- Ауыл шаруашылығы

- Банк ісі

- Бизнесті бағалау

- Биология

- Бухгалтерлік іс

- Валеология

- Ветеринария

- География

- Геология, Геофизика, Геодезия

- Дін

- Ет, сүт, шарап өнімдері

- Жалпы тарих

- Жер кадастрі, Жылжымайтын мүлік

- Журналистика

- Информатика

- Кеден ісі

- Маркетинг

- Математика, Геометрия

- Медицина

- Мемлекеттік басқару

- Менеджмент

- Мұнай, Газ

- Мұрағат ісі

- Мәдениеттану

- ОБЖ (Основы безопасности жизнедеятельности)

- Педагогика

- Полиграфия

- Психология

- Салық

- Саясаттану

- Сақтандыру

- Сертификаттау, стандарттау

- Социология, Демография

- Спорт

- Статистика

- Тілтану, Филология

- Тарихи тұлғалар

- Тау-кен ісі

- Транспорт

- Туризм

- Физика

- Философия

- Халықаралық қатынастар

- Химия

- Экология, Қоршаған ортаны қорғау

- Экономика

- Экономикалық география

- Электротехника

- Қазақстан тарихы

- Қаржы

- Құрылыс

- Құқық, Криминалистика

- Әдебиет

- Өнер, музыка

- Өнеркәсіп, Өндіріс

Қазақ тілінде жазылған рефераттар, курстық жұмыстар, дипломдық жұмыстар бойынша біздің қор #1 болып табылады.

Ақпарат

Қосымша

Email: info@stud.kz