Сауда өнімдерін есепке алу және талдаудың әдістері: бағалау және өзіндік құнды есептеу

Сауда өнімдерін есепке алу және талдау әдістері

Орындаған: Ұлықпан Аружан

Тексерген:аға оқытушы Шегір Ғ.

Жоспар:

Сауда өнімі, өнімге анықтама

Сауда өнімдерін бағалау

Сауда өнімнің нақты өзіндік құнын есептеу

Сауда өнімін есепке алу шоттары

Сауда өнімн талдау және оның түрлері

Кәсіпорынның дайын өнімінің құрамы мен құрылымын талдау (мысал есеп)

Қорытынды

Сауда өнімі дегеніміз не?

Өнім-адам еңбегінің заттанған немесе бейматериалдық нәтижесі немесе белгілі бір уақыт аралығында дүние жүзінде, елде, кәсіпорында, өндірілген өнімдердің бүкіл көлемі;

Дайын өнім- кәсіпорында жасалып шыққан және өндірістік немесе жеке бастың тұтынуы үшін жарамды өнімдер;

Сауда өнімі-дайын өнімнің сатуға шығарылған бөлігі

Сауда өнімдерін жоспарлау және есепке алу заттай, шартты - заттай және құн көрсеткіштерінде жүргізіледі. Шартты табиғи көрсеткіштер біртекті өнімдер туралы жалпыланған мәліметтерді алу үшін қолданылады. Мысалы, өндірілген каустикалық сода мөлшері шартты массаның тоннасында, консервілер - шартты банкаларда және т. б.

Сауда өнімдерін бағалау

нақты өндірістік өзіндік құн;

нақты шығындар бойынша ;

көтерме бағамен;

өндірістік өзіндік құны;

Нормативтік өзіндік құнды;

шарттық бағалар;

бағаның басқа түрлері.

Сауда өнімдерін бағалау түрлері

Өндірістің нақты өзіндік құны бойынша. Бұл көрсеткіш негізінен жеке және шағын өндіріс кәсіпорындарында қолданылады;

Жалпы пайдалану шығындарынсыз нақты шығындар бойынша есептелген өнімнің толық емес өзіндік құны бойынша. Бұл әдісті шағын немесе жеке өндірісте қолдануға болады;

Көтерме бағамен. Олар тіркелген бухгалтерлік бағалар ретінде пайдаланылады. Бұл жағдайда өнімнің нақты өзіндік құнының ауытқулары жеке аналитикалық шотта есепке алынады;

Өнімнің жоспарлы өндірістік өзіндік құны бойынша. Оны пайдалану кезінде нақты сомалардың шығыстардың жекелеген түрлері бойынша нормативтерден ауытқуларды бөлек ескеру қажет;

Нормативтік өзіндік құнды есептік баға ретінде өндірістің сериялық сипаты мен сауда өнімдерінің үлкен номенклатурасы бар салаларда қолданған жөн. Осы есепке алу бағаларының артықшылықтары сауда өнімдерінің қозғалысын жедел есепке алуды жүзеге асыру кезіндегі ыңғайлылық, есепке алу бағаларының тұрақтылығы және жоспарлау мен есепке алудағы бағалау бірлігі болып табылады.

Келісімшарттық бағалар негізінен тұрақты бағамен қолданылады.

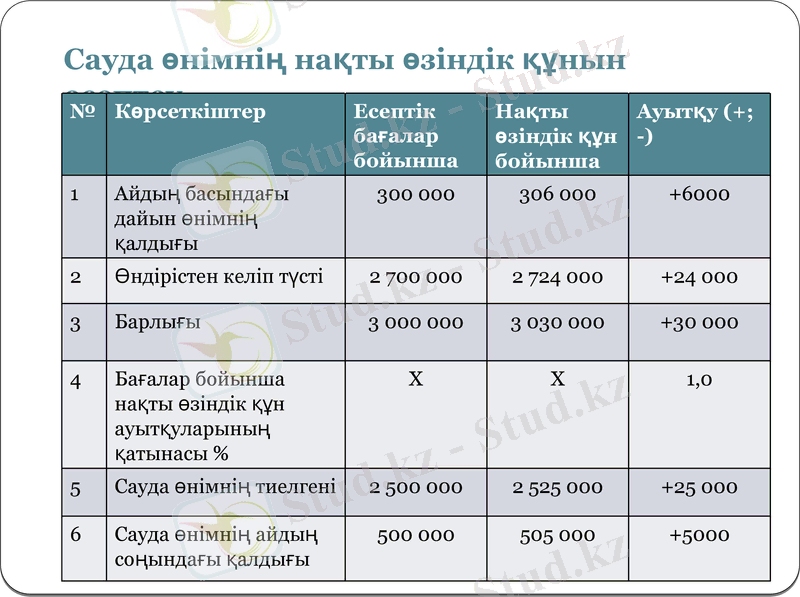

Сауда өнімнің нақты өзіндік құнын есептеу

№

Көрсеткіштер

Есептік бағалар бойынша

Нақты өзіндік құн бойынша

Ауытқу (+; -)

1

Айдың басындағы дайын өнімнің қалдығы

300 000

306 000

+6000

2

Өндірістен келіп түсті

2 700 000

2 724 000

+24 000

3

Барлығы

3 000 000

3 030 000

+30 000

4

Бағалар бойынша нақты өзіндік құн ауытқуларының қатынасы %

Х

Х

1, 0

5

Сауда өнімнің тиелгені

2 500 000

2 525 000

+25 000

6

Сауда өнімнің айдың соңындағы қалдығы

500 000

505 000

+5000

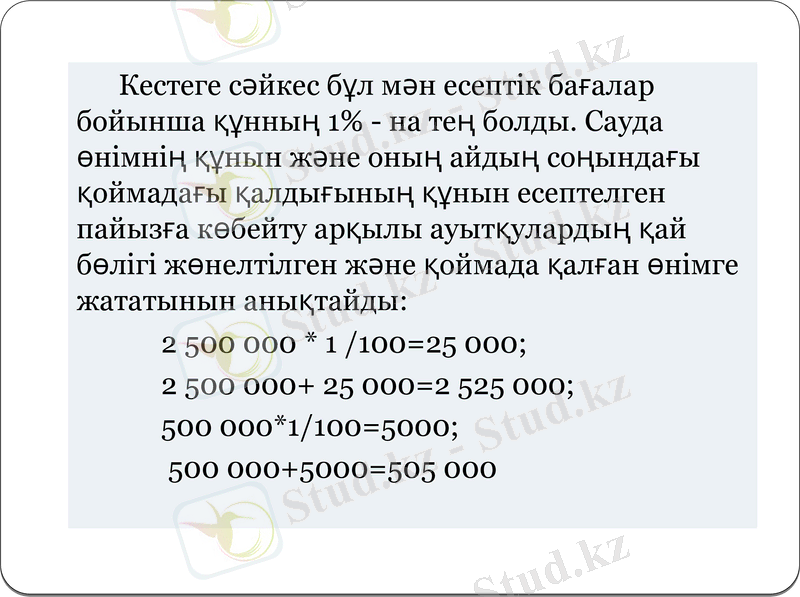

Кестеге сәйкес бұл мән есептік бағалар бойынша құнның 1% - на тең болды. Сауда өнімнің құнын және оның айдың соңындағы қоймадағы қалдығының құнын есептелген пайызға көбейту арқылы ауытқулардың қай бөлігі жөнелтілген және қоймада қалған өнімге жататынын анықтайды:

2 500 000 * 1 /100=25 000;

2 500 000+ 25 000=2 525 000;

500 000*1/100=5000;

500 000+5000=505 000

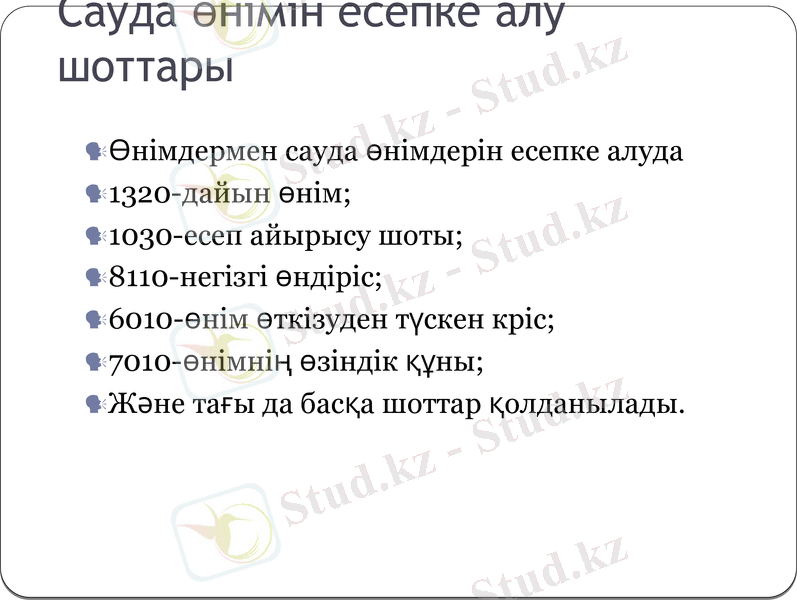

Сауда өнімін есепке алу шоттары

Өнімдермен сауда өнімдерін есепке алуда

1320-дайын өнім;

1030-есеп айырысу шоты;

8110-негізгі өндіріс;

6010-өнім өткізуден түскен кріс;

7010-өнімнің өзіндік құны;

Және тағы да басқа шоттар қолданылады.

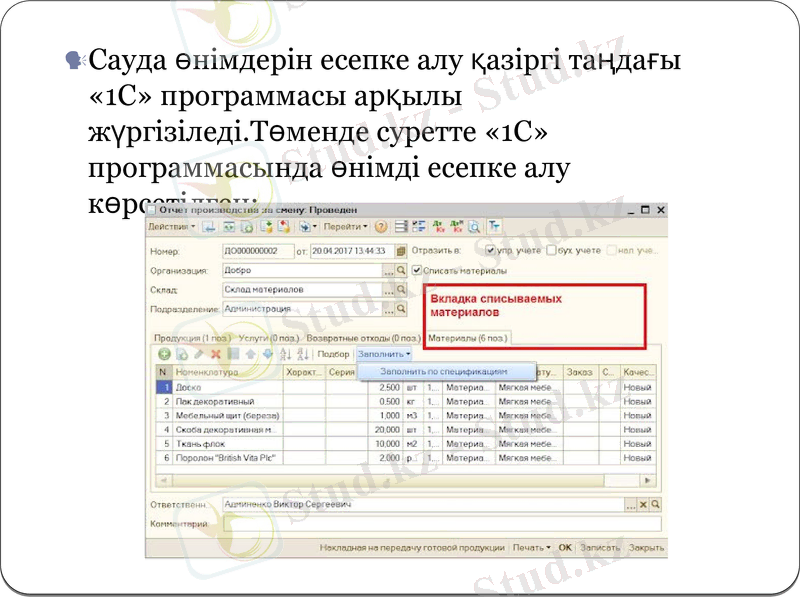

Сауда өнімдерін есепке алу қазіргі таңдағы «1С» программасы арқылы жүргізіледі. Төменде суретте «1С» программасында өнімді есепке алу көрсетілген:

Сауда өнімінің қозғалысын талдау

Ұйымның сауда өнімінің қозғалысын талдау өнімді өндіру және сату процестерін сипаттайтын әртүрлі көрсеткіштер арасындағы қатынастар мен өзара тәуелділіктерді анықтауды білдіреді.

Сауда өнімін талдаудың бірнеше бағыттары бар

Өнімнің ассортименті мен құрылымын талдау

Өнімді сатуды факторлық талдау

Өнім сапасын талдау

Ырғақты талдау

Өнімнің ассортименті мен құрылымын талдау

Талдау кезінде шығарылатын өнім құрылымының өзгеруіне де назар аудару керек өйткені өнім құрылымының өзгеруі өндіріс көлеміне, өнім құнына, пайда мен рентабельділікке үлкен әсер етеді. Егер өндірістің жалпы көлемінде неғұрлым қымбат өнімдердің үлес салмағы өссе, онда шығындар тұрғысынан өндіріс көлемі артады және керісінше. Дәл солай жоғары рентабельді өнімнің нақты салмағының артуымен пайда болады.

Ассортимент бойынша тапсырмалардың орындалу дәрежесін өлшеудің төрт әдісі бар:

орташа пайыздық әдіс;

ең аз пайыздық әдіс;

аяқталмаған өнім арқылы;

тапсырмалар ассортименттің жалпы санына сәйкес орындалатын позициялардың үлесі арқылы.

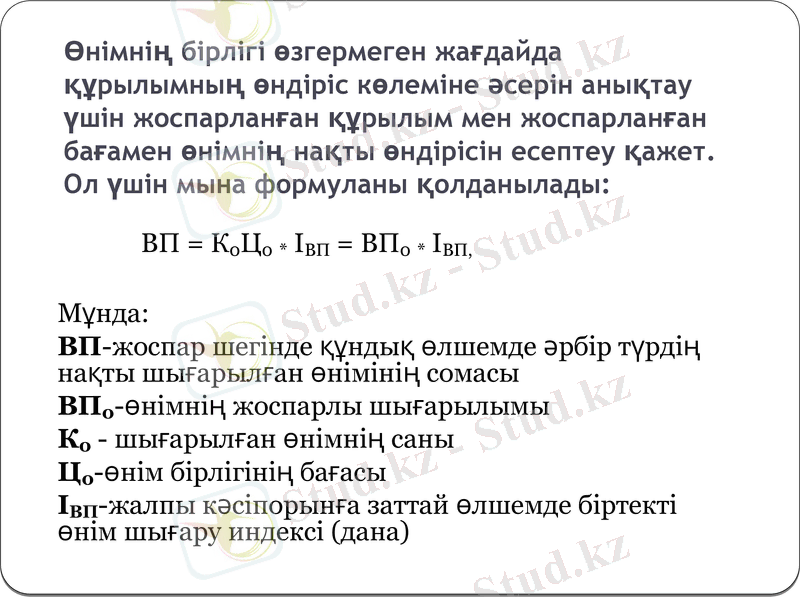

Өнімнің бірлігі өзгермеген жағдайда құрылымның өндіріс көлеміне әсерін анықтау үшін жоспарланған құрылым мен жоспарланған бағамен өнімнің нақты өндірісін есептеу қажет. Ол үшін мына формуланы қолданылады:

Мұнда:

ВП-жоспар шегінде құндық өлшемде әрбір түрдің нақты шығарылған өнімінің сомасы

ВП0-өнімнің жоспарлы шығарылымы

К0 - шығарылған өнімнің саны

Ц0-өнім бірлігінің бағасы

ІВП-жалпы кәсіпорынға заттай өлшемде біртекті өнім шығару индексі (дана)

ВП = К0Ц0 * IВП = ВП0 * IВП,

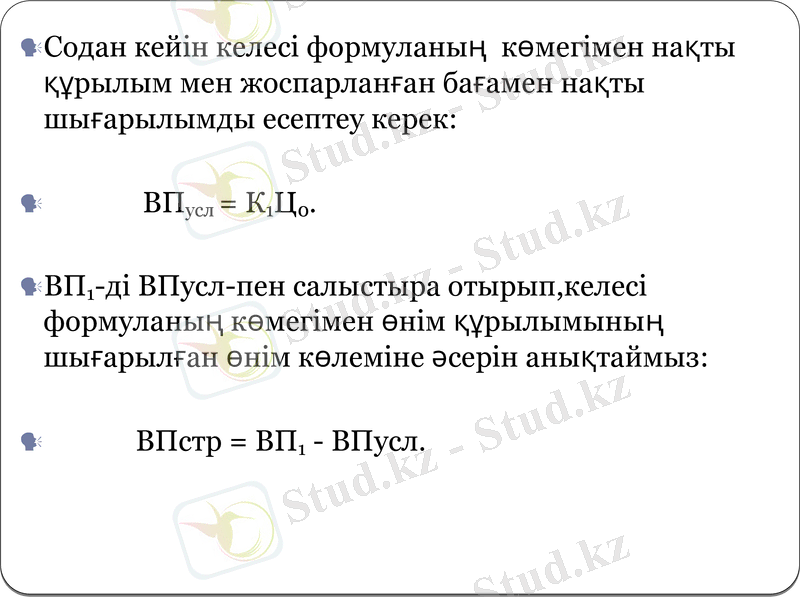

Содан кейін келесі формуланың көмегімен нақты құрылым мен жоспарланған бағамен нақты шығарылымды есептеу керек:

ВПусл = К1Ц0.

ВП1-ді ВПусл-пен салыстыра отырып, келесі формуланың көмегімен өнім құрылымының шығарылған өнім көлеміне әсерін анықтаймыз:

ВПстр = ВП1 - ВПусл.

Құрылымдық фактордың өндіріс көлеміне әсерін орташа өлшенген бағалар көмегімен бағалауға болады. Ол үшін нақты құрылымда, содан кейін жоспарлы құрылымда өнім бірлігінің орташа өлшенген бағасы анықталады және олардың арасындағы айырмашылық келесі формулада көрсетілгендей заттай көріністегі (К1) өндірістің нақты көлеміне көбейтіледі :

Цстр = (Ц0 х d1) - (Ц0 х d0) ;

ВПстр = Цстр + К1

Кәсіпорынның дайын өнімінің құрамы мен құрылымын талдау

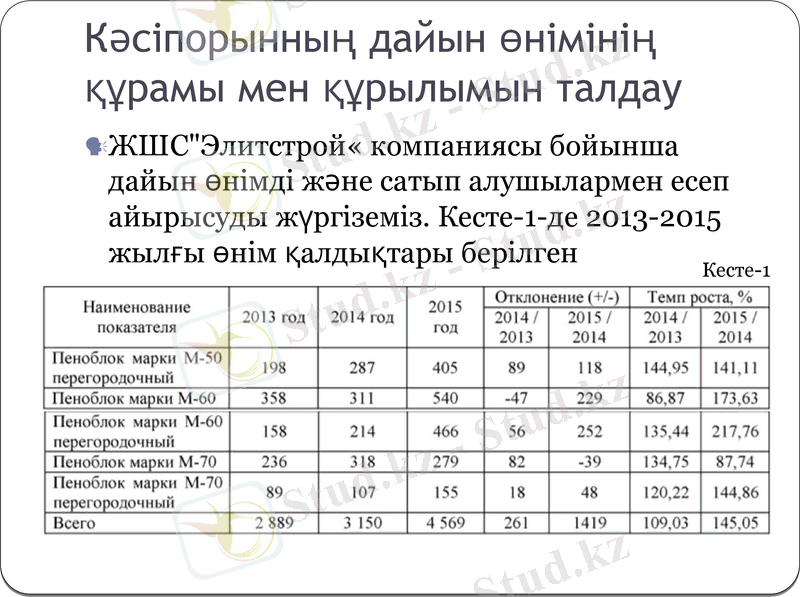

ЖШС"Элитстрой« компаниясы бойынша дайын өнімді және сатып алушылармен есеп айырысуды жүргіземіз. Кесте-1-де 2013-2015 жылғы өнім қалдықтары берілген

Кесте-1

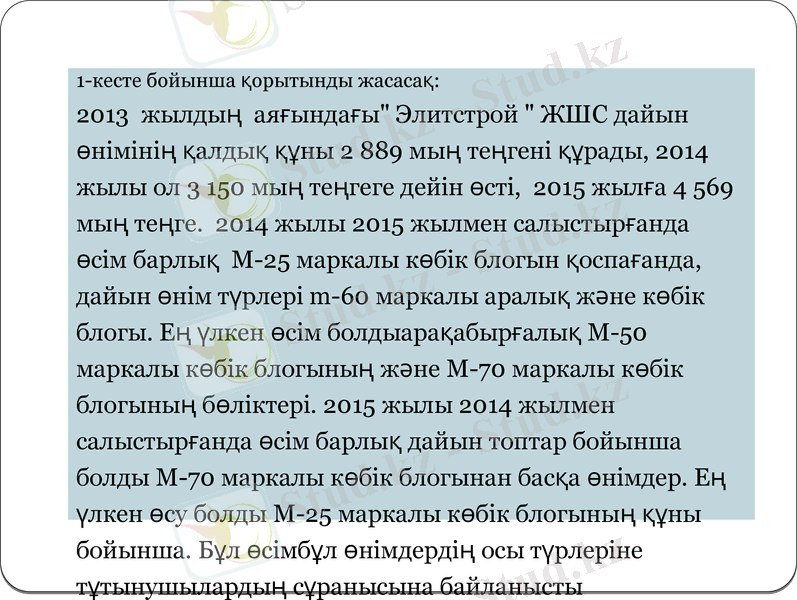

1-кесте бойынша қорытынды жасасақ:

- Іс жүргізу

- Автоматтандыру, Техника

- Алғашқы әскери дайындық

- Астрономия

- Ауыл шаруашылығы

- Банк ісі

- Бизнесті бағалау

- Биология

- Бухгалтерлік іс

- Валеология

- Ветеринария

- География

- Геология, Геофизика, Геодезия

- Дін

- Ет, сүт, шарап өнімдері

- Жалпы тарих

- Жер кадастрі, Жылжымайтын мүлік

- Журналистика

- Информатика

- Кеден ісі

- Маркетинг

- Математика, Геометрия

- Медицина

- Мемлекеттік басқару

- Менеджмент

- Мұнай, Газ

- Мұрағат ісі

- Мәдениеттану

- ОБЖ (Основы безопасности жизнедеятельности)

- Педагогика

- Полиграфия

- Психология

- Салық

- Саясаттану

- Сақтандыру

- Сертификаттау, стандарттау

- Социология, Демография

- Спорт

- Статистика

- Тілтану, Филология

- Тарихи тұлғалар

- Тау-кен ісі

- Транспорт

- Туризм

- Физика

- Философия

- Халықаралық қатынастар

- Химия

- Экология, Қоршаған ортаны қорғау

- Экономика

- Экономикалық география

- Электротехника

- Қазақстан тарихы

- Қаржы

- Құрылыс

- Құқық, Криминалистика

- Әдебиет

- Өнер, музыка

- Өнеркәсіп, Өндіріс

Қазақ тілінде жазылған рефераттар, курстық жұмыстар, дипломдық жұмыстар бойынша біздің қор #1 болып табылады.

Ақпарат

Қосымша

Email: info@stud.kz