Инвестициялау кезеңінің және инвестициялық цикл аудиті: жіктеу, бухгалтерлік есеп және тәуекелдерді бағалау

Инвестициялау кезеңінің аудиті

Тексерген:Асқарова Толқын Маратовна

Орындаған; ЕжА-305 Худайберген Гүлайым

«Инвестициялар - капиталдың ұзақ мерзімді салымдары өнеркәсіп, ауыл шаруашылығы, көлік және шаруашылықтың басқа салаларына жұмсалатын шығындар жиынтығы. Инветицияларға мыналар жатады: пайда (табыс) алу мақсатында және жағымды әлеуметтік тиімділікке қол жеткізу үшін кәсіпкерлік объектілер мен қызметтің басқа түрлеріне салынатын ақша қаражаттары, мақсаты банк салымдары, пайлар, акциялар мен басқа бағалы қағаздар, технологиялар, машиналар, құрал-жабдық, лицензиялар, оның ішінде тауар белгілері, несиелер, кез келген басқа мүлік пен мүліктік құқықтар, интеллектуалды құндылықтар».

«Нақты инвестициялар (күрделі салымдар) - негізгі капитал мен материалды-өндірістік қорлар өсуіне салынатын салымдар. Қазіргі негізгі капиталдың бұйымдық элементтері өскен жағдайда рухани өндірістік күштер, өндірістің ең белсенді элементіне айналып отырған интеллектуалдық потенциалы дамуына салынған салымдар өсіп келеді. Сондықтан ғылымға, білімге, кадрларды дайындау мен қайта дайындауға жұмсалатын шығындар шын мәнінде өнліруші болып табылады. Нарықтық экономикасы дамыған елдерде бұл шығындар бұйымдық нысандағы негізгі капиталға салынатын салымдардан өсу қарқыны бойынша алды болады.

Қаржылық инвестициялар - табыс (мысалы, сый ақы, роялти, дивиденттер мен жалақысы) алу, басқа пайдаларды немесе инвестицияланған капитал өсімін алу (мысалы, коммерциялық қатынастар нәтижесінде) мақсатында ұйым иелік ететін активтер».

Қаржылық инвестициялар иелік ету мерзіміне сай төмендегі категорияларға жіктеледі:

- қысқа мерзімді қаржылық инвестициялар - иелік ету мерзімі бір жылға дейін;

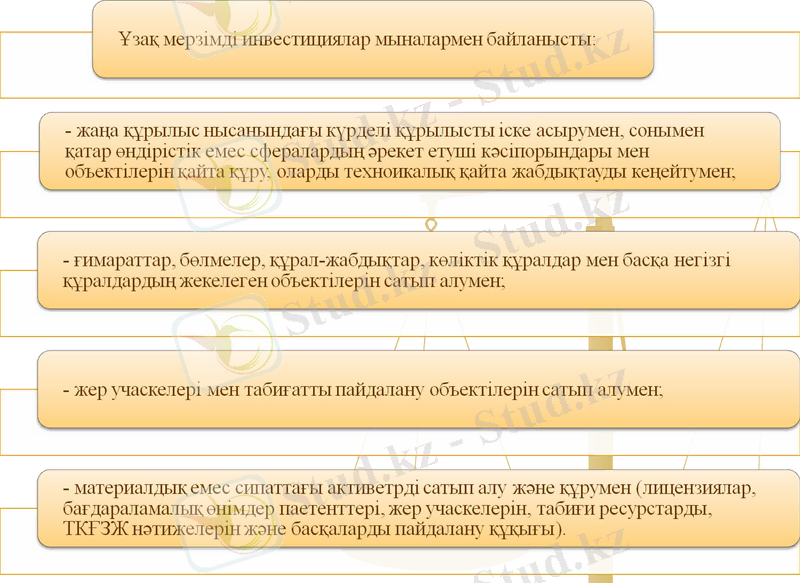

- ұзақ мерзімді қаржылық инвестициялар - иелік ету мерзімі бір жылдан жоғары. Жылжымайтын мүліктегі инвестицияларға иелік ететін ұйымдар осы инвестицияларды ұзақ мерзімді каржылық инвестициялар ретінде ескереді.

Ұзақ мерзімді қаржылық инвестициялар - мемлекеттік бағалы қағаздар (облигациялар және басқа борыштық міндеттемелер), басқа ұйымдардың бағалы қағаздары мен жарғылық капиталына салынған, сонымен қатар басқа кәсіпорындарға берілген қарыздар.

Қысқа мерзімді инвестициялар - өз табиғаты бойынша оңай сатылатын, олар бір жылдан артық емес мерзімге сақталады деп болжанылатын инвестициялар.

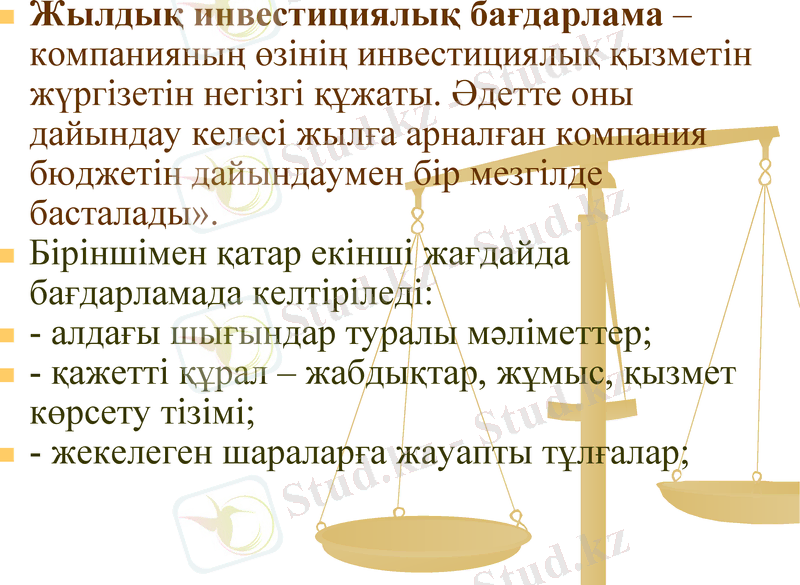

Жылдық инвестициялық бағдарлама - компанияның өзінің инвестициялық қызметін жүргізетін негізгі құжаты. Әдетте оны дайындау келесі жылға арналған компания бюджетін дайындаумен бір мезгілде басталады».

Біріншімен қатар екінші жағдайда бағдарламада келтіріледі:

- алдағы шығындар туралы мәліметтер;

- қажетті құрал - жабдықтар, жұмыс, қызмет көрсету тізімі;

- жекелеген шараларға жауапты тұлғалар;

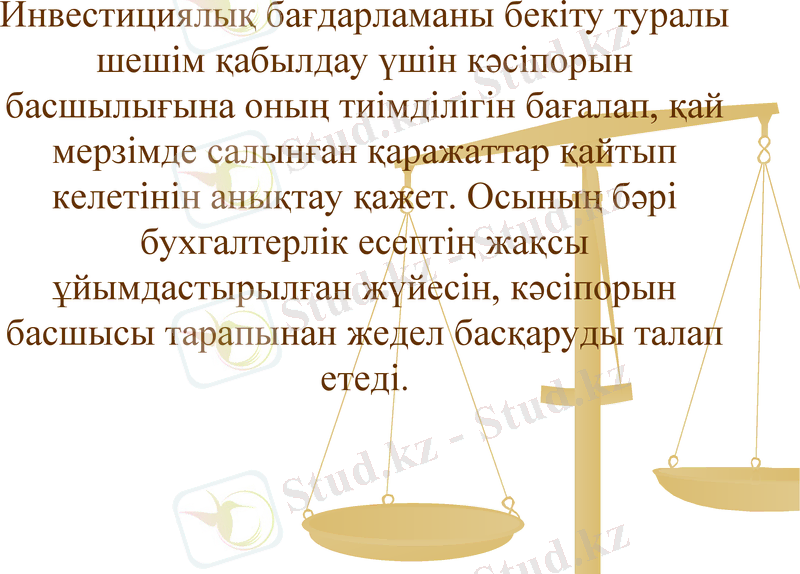

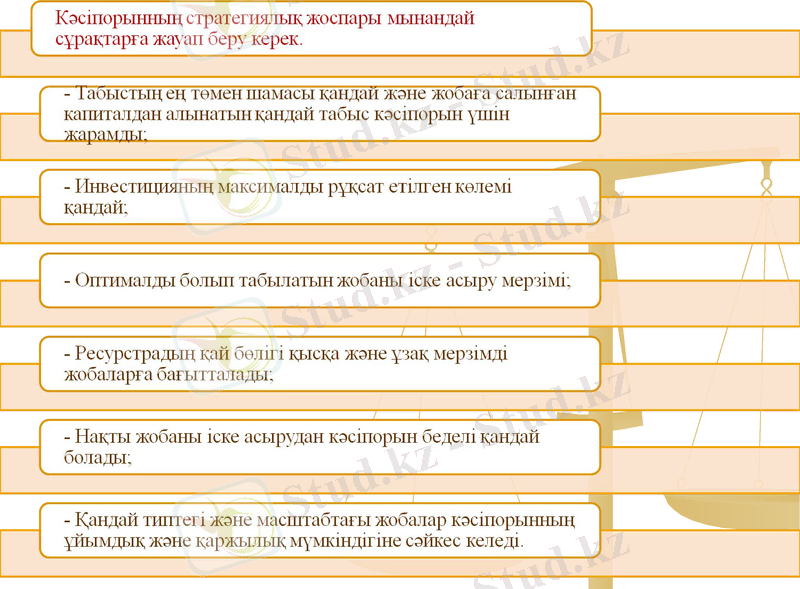

Инвестициялық бағдарламаны бекіту туралы шешім қабылдау үшін кәсіпорын басшылығына оның тиімділігін бағалап, қай мерзімде салынған қаражаттар қайтып келетінін анықтау қажет. Осының бәрі бухгалтерлік есептің жақсы ұйымдастырылған жүйесін, кәсіпорын басшысы тарапынан жедел басқаруды талап етеді.

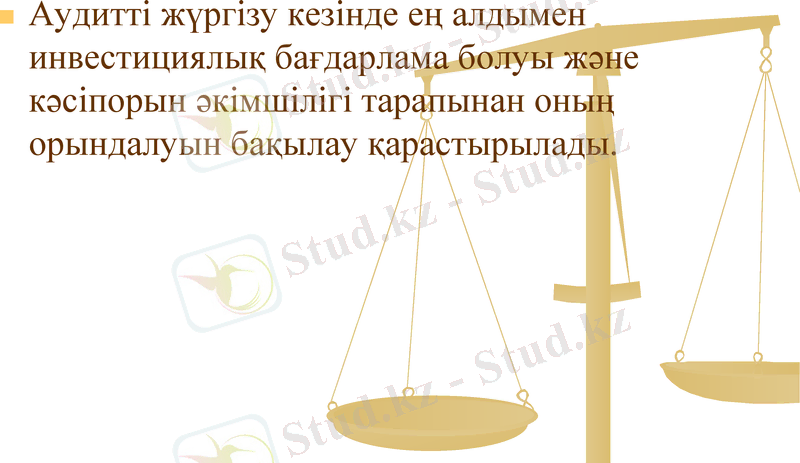

Аудитті жүргізу кезінде ең алдымен инвестициялық бағдарлама болуы және кәсіпорын әкімшілігі тарапынан оның орындалуын бақылау қарастырылады.

Жобаны бағалай отырып, кәсіпорын басшылары ол кәсіпорын мақсаттары мен міндеттеріне сәйкес келер мерзімді деген мәселені, салынған қаражаттарды жоғалтып алу тәуекелдігі қаншалық үлкен екенін шешеді.

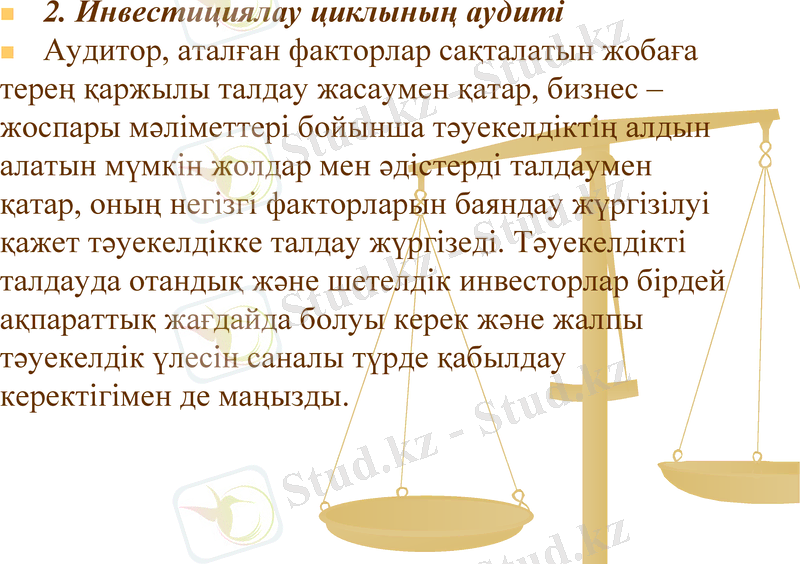

2. Инвестициялау циклының аудиті

Аудитор, аталған факторлар сақталатын жобаға терең қаржылы талдау жасаумен қатар, бизнес - жоспары мәліметтері бойынша тәуекелдіктің алдын алатын мүмкін жолдар мен әдістерді талдаумен қатар, оның негізгі факторларын баяндау жүргізілуі қажет тәуекелдікке талдау жүргізеді. Тәуекелдікті талдауда отандық және шетелдік инвесторлар бірдей ақпараттық жағдайда болуы керек және жалпы тәуекелдік үлесін саналы түрде қабылдау керектігімен де маңызды.

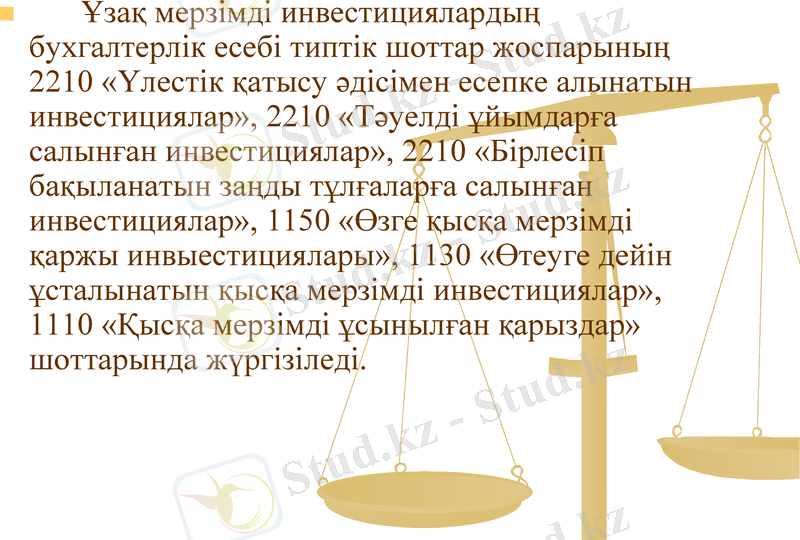

Ұзақ мерзімді инвестициялардың бухгалтерлік есебі типтік шоттар жоспарының 2210 «Үлестік қатысу әдісімен есепке алынатын инвестициялар», 2210 «Тәуелді ұйымдарға салынған инвестициялар», 2210 «Бірлесіп бақыланатын заңды тұлғаларға салынған инвестициялар», 1150 «Өзге қысқа мерзімді қаржы инвыестициялары», 1130 «Өтеуге дейін ұсталынатын қысқа мерзімді инвестициялар», 1110 «Қысқа мерзімді ұсынылған қарыздар» шоттарында жүргізіледі.

Аудитті жүргізу кезінде бухгалтерлік есепте бағалы қағаздарды (опционарды, фьючерчтерді, своптарды және т. б. ) шығару, орналастыру және айналымға ендіру бойынша операцияларды көрсету заңдылығы мен дұрыстылығын тексеруді іске асыру қажет.

Аудитор сатып алу кезінде қаржылық инвестиция сатып алу құнымен бағаланатынын білу керек.

Сатып алу құны сатып алумен байланысты барлық шығындардан тұрады. Сатып алу бойынша шығындарға жататындар:

Қор биржасының комиссиондық қызметі;

Брокер немесе диллердің, оның ішінде банктік қызмет көрсетудің комиссиондық қызметі (банк боркер немесе диллер ретінде жүргенде) .

Назарларыңызға рахмет!!!

- Іс жүргізу

- Автоматтандыру, Техника

- Алғашқы әскери дайындық

- Астрономия

- Ауыл шаруашылығы

- Банк ісі

- Бизнесті бағалау

- Биология

- Бухгалтерлік іс

- Валеология

- Ветеринария

- География

- Геология, Геофизика, Геодезия

- Дін

- Ет, сүт, шарап өнімдері

- Жалпы тарих

- Жер кадастрі, Жылжымайтын мүлік

- Журналистика

- Информатика

- Кеден ісі

- Маркетинг

- Математика, Геометрия

- Медицина

- Мемлекеттік басқару

- Менеджмент

- Мұнай, Газ

- Мұрағат ісі

- Мәдениеттану

- ОБЖ (Основы безопасности жизнедеятельности)

- Педагогика

- Полиграфия

- Психология

- Салық

- Саясаттану

- Сақтандыру

- Сертификаттау, стандарттау

- Социология, Демография

- Спорт

- Статистика

- Тілтану, Филология

- Тарихи тұлғалар

- Тау-кен ісі

- Транспорт

- Туризм

- Физика

- Философия

- Халықаралық қатынастар

- Химия

- Экология, Қоршаған ортаны қорғау

- Экономика

- Экономикалық география

- Электротехника

- Қазақстан тарихы

- Қаржы

- Құрылыс

- Құқық, Криминалистика

- Әдебиет

- Өнер, музыка

- Өнеркәсіп, Өндіріс

Қазақ тілінде жазылған рефераттар, курстық жұмыстар, дипломдық жұмыстар бойынша біздің қор #1 болып табылады.

Ақпарат

Қосымша

Email: info@stud.kz