Тауар бағасын белгілеу: тәртібі мен кезеңдері

Модуль 1.

№3. Баға белгілеу тәртібі және оны тағайындау кезеңдері

1

Dr. Aziza SYZDYKOVA

жоспар

Курстың мақсаты

Тауар бірлігінің бағасын анықтау

Баға тағайындаудың кезеңдері

Қорытынды

Үй жұмысы

2

Dr. Aziza SYZDYKOVA

Dr. Aziza SYZDYKOVA

3

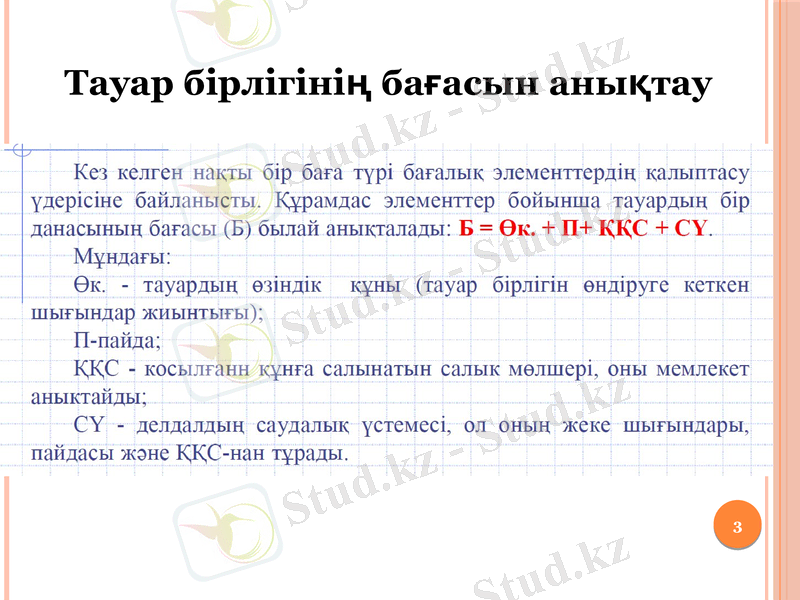

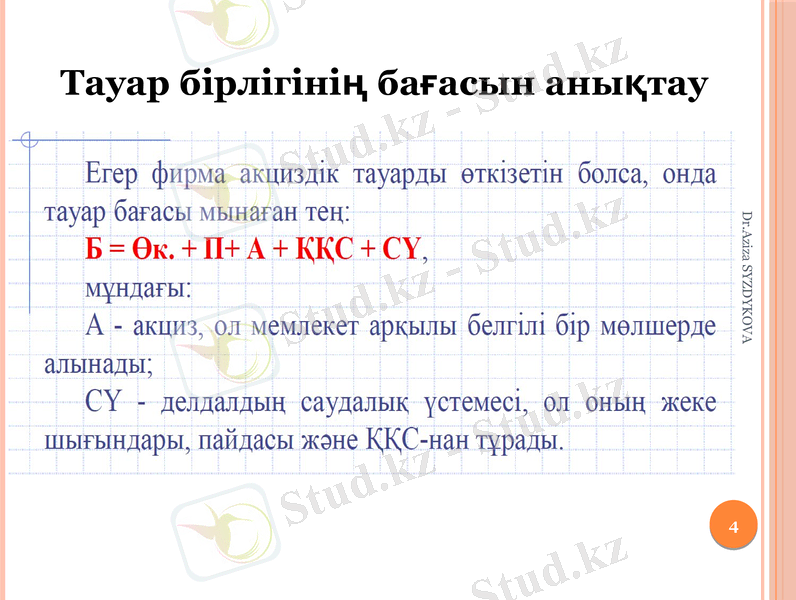

Тауар бірлігінің бағасын анықтау

Dr. Aziza SYZDYKOVA

4

Тауар бірлігінің бағасын анықтау

Баға тағайындаудың кезеңдері

5

Dr. Aziza SYZDYKOVA

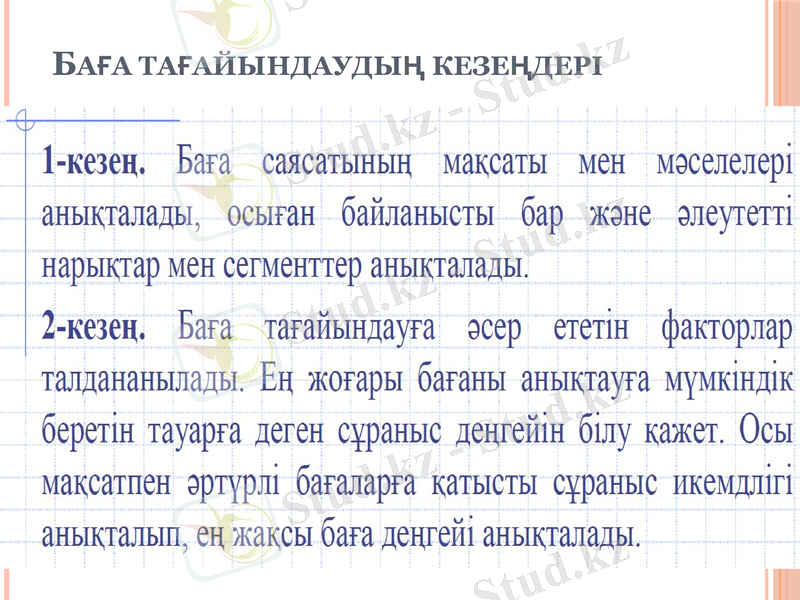

Баға тағайындаудың кезеңдері

6

Dr. Aziza SYZDYKOVA

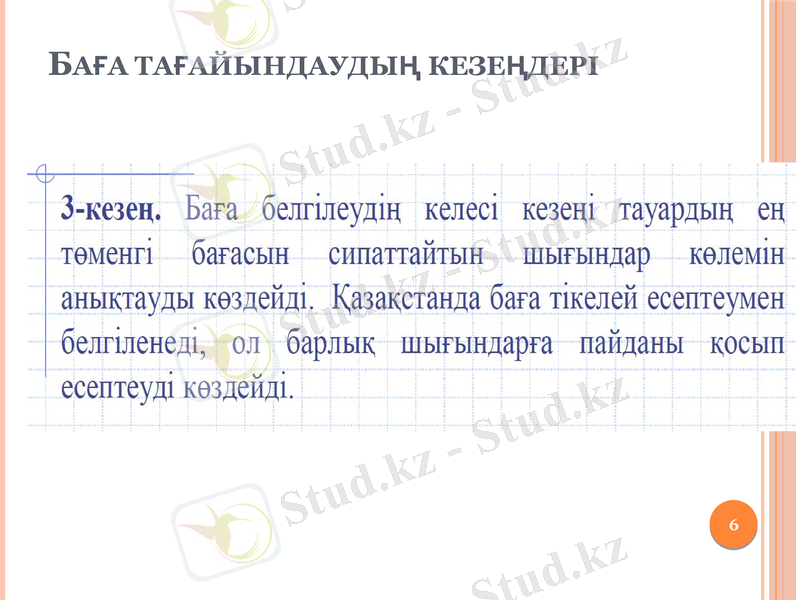

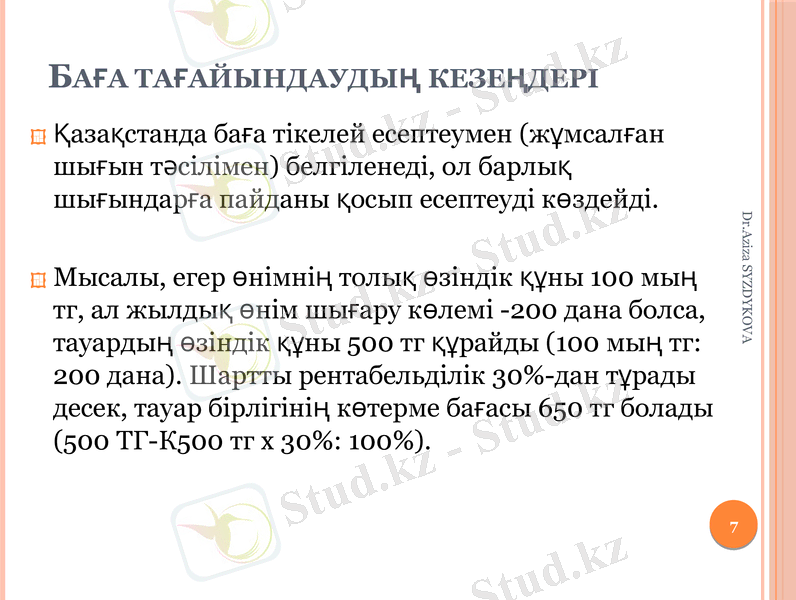

Баға тағайындаудың кезеңдері

Қазақстанда баға тікелей есептеумен (жұмсалған шығын тәсілімен) белгіленеді, ол барлық шығындарға пайданы қосып есептеуді көздейді.

Мысалы, егер өнімнің толық өзіндік құны 100 мың тг, ал жылдық өнім шығару көлемі -200 дана болса, тауардың өзіндік құны 500 тг құрайды (100 мың тг: 200 дана) . Шартты рентабельділік 30%-дан тұрады десек, тауар бірлігінің көтерме бағасы 650 тг болады (500 ТГ-К500 тг х 30%: 100%) .

7

Dr. Aziza SYZDYKOVA

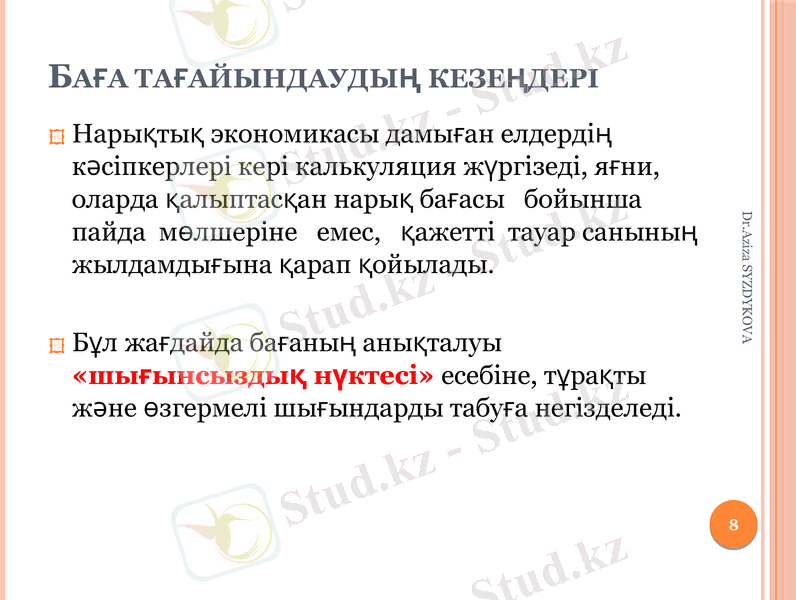

Баға тағайындаудың кезеңдері

Нарықтық экономикасы дамыған елдердің кәсіпкерлері кері калькуляция жүргізеді, яғни, оларда қалыптасқан нарық бағасы бойынша пайда мөлшеріне емес, қажетті тауар санының жылдамдығына қарап қойылады.

Бұл жағдайда бағаның анықталуы «шығынсыздық нүктесі» есебіне, тұрақты және өзгермелі шығындарды табуға негізделеді.

8

Dr. Aziza SYZDYKOVA

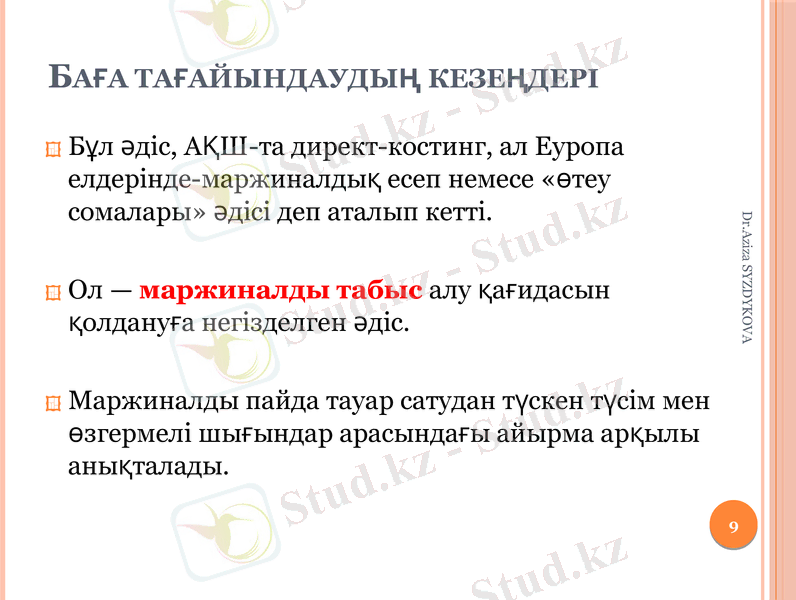

Баға тағайындаудың кезеңдері

Бұл әдіс, АҚШ-та директ-костинг, ал Еуропа елдерінде-маржиналдық есеп немесе «өтеу сомалары» әдісі деп аталып кетті.

Ол - маржиналды табыс алу қағидасын қолдануға негізделген әдіс.

Маржиналды пайда тауар сатудан түскен түсім мен өзгермелі шығындар арасындағы айырма арқылы анықталады.

9

Dr. Aziza SYZDYKOVA

Баға тағайындаудың кезеңдері

4-кезең!

Бағаны есептеп шығарудың келесі бір кезеңі - баға белгілеудің әдісін таңдап, баға деңгейін анықтау.

Тауардың ең төмен бағасы шығындармен, ал ең жоғары бағасы сұранысқа байланысты анықталады.

10

Dr. Aziza SYZDYKOVA

Баға тағайындаудың кезеңдері

5. Баға белгілеудің соңғы кезеңінде барлық ықтимал нұсқалардың ішінен тауардың өткізу бағасы анықталады.

Баға белгілеудің өзі бір өнер деп саналады, Өйткені ол өндірушінің мүддесінен шығып, нарықтың талаптарын, сұранысты, өндіріс шығындарын, бәсекелестер бағасын, мемлекеттің баға саясатын, тауардың сапасы мен ерекше қасиеттерін және тағы басқа баға белгілеуші факторларды ескеруі тиіс.

11

Dr. Aziza SYZDYKOVA

- Іс жүргізу

- Автоматтандыру, Техника

- Алғашқы әскери дайындық

- Астрономия

- Ауыл шаруашылығы

- Банк ісі

- Бизнесті бағалау

- Биология

- Бухгалтерлік іс

- Валеология

- Ветеринария

- География

- Геология, Геофизика, Геодезия

- Дін

- Ет, сүт, шарап өнімдері

- Жалпы тарих

- Жер кадастрі, Жылжымайтын мүлік

- Журналистика

- Информатика

- Кеден ісі

- Маркетинг

- Математика, Геометрия

- Медицина

- Мемлекеттік басқару

- Менеджмент

- Мұнай, Газ

- Мұрағат ісі

- Мәдениеттану

- ОБЖ (Основы безопасности жизнедеятельности)

- Педагогика

- Полиграфия

- Психология

- Салық

- Саясаттану

- Сақтандыру

- Сертификаттау, стандарттау

- Социология, Демография

- Спорт

- Статистика

- Тілтану, Филология

- Тарихи тұлғалар

- Тау-кен ісі

- Транспорт

- Туризм

- Физика

- Философия

- Халықаралық қатынастар

- Химия

- Экология, Қоршаған ортаны қорғау

- Экономика

- Экономикалық география

- Электротехника

- Қазақстан тарихы

- Қаржы

- Құрылыс

- Құқық, Криминалистика

- Әдебиет

- Өнер, музыка

- Өнеркәсіп, Өндіріс

Қазақ тілінде жазылған рефераттар, курстық жұмыстар, дипломдық жұмыстар бойынша біздің қор #1 болып табылады.

Ақпарат

Қосымша

Email: info@stud.kz