Баға белгілеудің әдістері және калькуляциялық шығындар

Модуль 1.

№7. Баға белгілеудің əдістері

1

Dr. Aziza SYZDYKOVA

жоспар

Курстың мақсаты

Баға жасаудың екі негізгі әдісі

Бағаларды бастамалы өзгерту

Калькуляциялық шығындардың схемасы

Қорытынды

Үй жұмысы

2

Dr. Aziza SYZDYKOVA

Баға жасаудың әдістері

Бағаны белгілегенде фирма сұранысқа және ұсынысқа әсер ететін басқа да факторларды есепке алу қажет.

Барлық факторлар баға реттегіш факторларға жатады. Факторлардың саны көп болғаннан кейін фирма баға жасаудың икемді әдістерін қолдануға тиіс.

3

Dr. Aziza SYZDYKOVA

Баға жасаудың әдістері

Нарықта жетілген және жетілмеген бәсеке болуы мүмкін.

Жетілген нарықта фирма нарықтағы қалыптасқан бағаға көп әсер ете алмайды, жетілмеген де керісінше.

Әтүрлі нарықтарда әртүрлі баға бәсекелесі болуы мүмкін (монополияларда, жетілген нарықта) . Фирма жалпы алғанда өзінің шығындарына басқару жүргізу қажет.

4

Dr. Aziza SYZDYKOVA

Іс жүзінде баға анықтаудың келесі әдістемелері болуы мүмкін:

5

Dr. Aziza SYZDYKOVA

Жалпы алғанда фирма жетекшілері келесі сұрақтарды шешу қажет:

1) Шығындарды қайтарып, жақсы пайда алу үшін қандай бағаны қою қажет? деген сұрақтың орнына

«Біз қол жеткізе алатын нарықтық бағалар негізінде пайда алу үшін қанша шығын жұмсауымыз қажет» деген сұрақты шешу қажет!

6

Dr. Aziza SYZDYKOVA

Жалпы алғанда фирма жетекшілері келесі сұрақтарды шешу қажет:

2) «Берілген тауарға сатып алушы қандай бағаны төлеуге дайын» деген сұрақтың орнына «Берілген тауардың біздің тұтынушыларымызға құндылығы қандай және фирма тауар бағасының осы құндылыққа сәйкестігін қалай дәлелдеу қажет» деген сұрақты шешу қажет

7

Dr. Aziza SYZDYKOVA

Жалпы алғанда фирма жетекшілері келесі сұрақтарды шешу қажет:

3) «Қажет сату көлемдеріне, нарық үлесіне жету үшін қандай бағалар қолдану керек» деген сұрақтың орнына « Қандай сату көлемдері және нарық үлесі біз үшін ең пайдалы» деген сұраққа ауыстыру керек.

Бұл сұрақтар қаржы бөліміндегі мамандар мен маркетологтар арасындағы қарама-қайшылықты шешуді талап етеді.

8

Dr. Aziza SYZDYKOVA

Баға жасау әдістері

Фирма келесі бағалар түрлерін және оларды жасау әдістерін қолданады:

1) жаңа тауарға бағаны белгілеу: ол өз кезегінде патентпен қорғалған нарық үшін шын мәнінде жаңа болатын тауар үшін бағаны анықтау

9

Dr. Aziza SYZDYKOVA

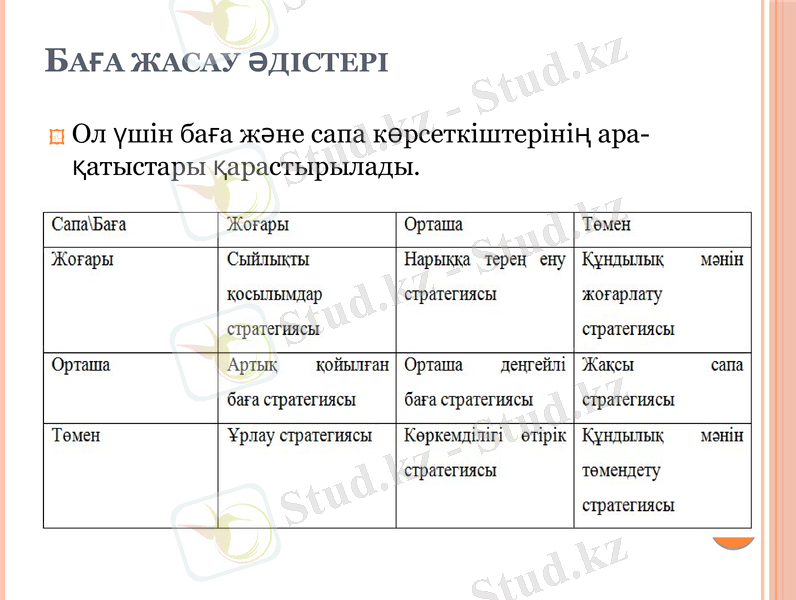

Баға жасау әдістері

Ол үшін баға және сапа көрсеткіштерінің ара-қатыстары қарастырылады.

10

Dr. Aziza SYZDYKOVA

Баға жасау әдістері

2) Тауар номенклатурасы шеңберінде баға жасау. Мұнда фирма өзі шығаратын тауар номенклатурасы бойынша бағалар жүйесін құрып максимальды пайда алуға тырысады.

4 типтік жағдай болуы мүмкін:

11

Dr. Aziza SYZDYKOVA

Баға жасау әдістері

а) тауар ассортименті шеңберінде бағаны жасау. Әртүрлі тауарларға әртүрлі деңгейлі бағалар орнатылады

б) толықтырғыш тауарларға баға орнату. Негізгі мәселе: стандартты тізімге және қосымша, толықтырғыш тізімге нені қосу қажет деген сұрақты шешу.

в) Міндетті қосылымдарға бағаларды орнату. Бұл қосылымдар негізгі тауармен қоса қолданылу қажет. Кейде оларға фирмалар асыра бағаларды қояды.

г) Өндірістің қосалқы өнімдеріне бағаны орнату. Оларды өткізу нәтижесінде негізгі тауардың бағасы кемиді.

12

Dr. Aziza SYZDYKOVA

Баға жасау әдістері

3) Бағаларды географиялық қағидаға байланысты орнату.

5 түрлі вариант болады:

а) тауар шығару орнында бағаны анықтау

б) транспорттау шығындарын қосып біріңғай бағаны анықтау

в) зональды бағалар анықтау

г) базистік нүктеге қарай баға орнату

д) фирма транспорттау шығындарын өзі төлеп баға орнатады.

13

Dr. Aziza SYZDYKOVA

Баға жасау әдістері

4) Шегерімдері немесе келісулері бар бағаларды орнату. Шегерімдер түрлері: таза ақшамен төлеу үшін; тауар көлемі үшін;

5) Өткізуді ынталандыруға арналған бағаларды орнату. Тұтынушыларды келтіру мақсатында жасалынады: кейбір тауарларға, кейбір уақыт мерзімінде, белгілі уақыт аралығында және т. с. с.

6) Дискриминациялық бағаларды орнату.

14

Dr. Aziza SYZDYKOVA

Баға жасау әдістері

Бағаларды бастамалы өзгерту (инициативное изменение) :

1) Бағаларды төмендету. Бұл шара шығындарды азайту шараларымен бірге өткізілу керек.

2) Бағаларды өсіру. Оған себеп: инфляция, артық сұраныстың болуы.

Тұтынушылардың баға өзгерісіне жауап беруі. Тұтынушылар кейде бағаның өзгерісін сәйкес түсінбеу мүмкін, яғни бағаның кемігенде сұранысты керісінше азайтып, баға өскенде, өсіріп.

15

Dr. Aziza SYZDYKOVA

Баға жасау әдістері

Бәсекелестердің баға өзгерісіне жауап беруі. Бәсекелестердің мүмкін жауаптарын алдын-ала дұрыс болжау қажет.

Фирманың бәсекелестердің баға өзгертуіне жауап беруі.

Ол үшін фирма келесіні білуі тиіс:

А) Бәсекелестің мақсаты қандай?

Б) Қандай мерзімге жасап отыр?

В) Фирманың нарықтағы үлесі және табысы қалай өзгереді?

Г) Фирма жауабына бәсекелес қалай жауап беруі мүмкін?

16

Dr. Aziza SYZDYKOVA

Калькуляциялық шығындардың екі схемасын ажыратады:

- толық шығындар базасындағы калькуляция;

- тура шығындар базасындағы калькуляция.

17

- Іс жүргізу

- Автоматтандыру, Техника

- Алғашқы әскери дайындық

- Астрономия

- Ауыл шаруашылығы

- Банк ісі

- Бизнесті бағалау

- Биология

- Бухгалтерлік іс

- Валеология

- Ветеринария

- География

- Геология, Геофизика, Геодезия

- Дін

- Ет, сүт, шарап өнімдері

- Жалпы тарих

- Жер кадастрі, Жылжымайтын мүлік

- Журналистика

- Информатика

- Кеден ісі

- Маркетинг

- Математика, Геометрия

- Медицина

- Мемлекеттік басқару

- Менеджмент

- Мұнай, Газ

- Мұрағат ісі

- Мәдениеттану

- ОБЖ (Основы безопасности жизнедеятельности)

- Педагогика

- Полиграфия

- Психология

- Салық

- Саясаттану

- Сақтандыру

- Сертификаттау, стандарттау

- Социология, Демография

- Спорт

- Статистика

- Тілтану, Филология

- Тарихи тұлғалар

- Тау-кен ісі

- Транспорт

- Туризм

- Физика

- Философия

- Халықаралық қатынастар

- Химия

- Экология, Қоршаған ортаны қорғау

- Экономика

- Экономикалық география

- Электротехника

- Қазақстан тарихы

- Қаржы

- Құрылыс

- Құқық, Криминалистика

- Әдебиет

- Өнер, музыка

- Өнеркәсіп, Өндіріс

Қазақ тілінде жазылған рефераттар, курстық жұмыстар, дипломдық жұмыстар бойынша біздің қор #1 болып табылады.

Ақпарат

Қосымша

Email: info@stud.kz