Төлем балансын реттеу: мемлекеттік әдістер мен халықаралық құралдар

ТӨЛЕМ БАЛАНСЫН РЕТТЕУДІҢ НЕГІЗГІ ӘДІСТЕРІ

Төлем балансы ұғымы

Төлем балансы дегеніміз тауарларды, қызмет көрсетулерді, капиталдарды әкету мен әкелу көрсеткіштері формасында (нормасында) елдің дүниежүзілік байланыстарын анықтайтын құндық өлшем.

Бухгалтерлік есеп тұрғысынан төлем балансы әрқашан тепе-теңдік жағдайында тұрады. Бірақ, негізі бөлімдері бойынша егер кіріс төлемдер түсімдерден артып кеткен ситуациясында теріс сальдо бой көрсетеді. Сондықтан, төлем балансын жасау және сальдоны есептеу әдістері елдің сыртқы экономикалық операцияларын сипаттайтын көрсеткіштерді дұрыс сараптауды ұйымдастыру жолында үлкен рөл атқарады.

Төлем балансын реттеудің әдістері

Төлем балансы ежелден мемлекеттік реттеу объектісі болып табылады. Біріншіден, бір елдің шамадан тыс активті сальдосының кең көлемді тапшылығы, екінші бір елдің шамадан тыс активті сальдосына жалғасады. Халықаралық есептеулер балансының тұрақсыздығы валюта бағамының динамикасына, капиталдың кетуіне, жалпы экономика ахуалына әсері зор.

Үшіншіден, шаруашылық байланыстарының жаһандануы жағдайын дайын экономиканы мемлекеттік реттеу жүйесіндегі төлем балансының маңызы жоғарылай түсті. Мемлекеттің экономикалық саясатының негізгі міндеттері шеңберіндегі экономикалық өсу қарқыныңһн қамтамасыз ету, инфляция мен жұмыссыздықты ауыздықтау міндеттерімен қатар төлем балансын теңестіру ісі де негізгі мәселелер жиынтығы ортасынан орын алады.

Екіншіден, алтын стандарттан бас тартқан өткен ғасырдың 30-шы жылдарынан бергі уақыттағы төлем балансын баға рақылы реттеу әдісінің әрекеті әлсіз, дәрменсіз болып шықты. Сондықтан, төлем балансын теңестіру ісі мақсатты түрде мемлекеттік шаралар қолдануды талап етеді.

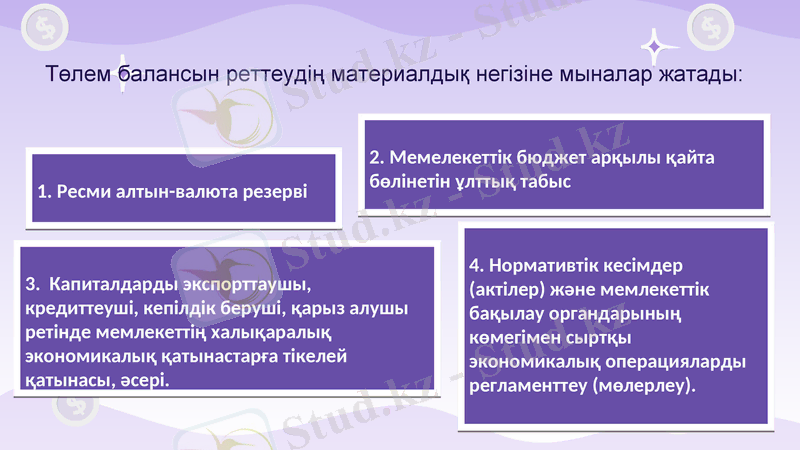

Төлем балансын реттеудің материалдық негізіне мыналар жатады:

1. Ресми алтын-валюта резерві

2. Мемелекеттік бюджет арқылы қайта бөлінетін ұлттық табыс

3. Капиталдарды экспорттаушы, кредиттеуші, кепілдік беруші, қарыз алушы ретінде мемлекеттің халықаралық экономикалық қатынастарға тікелей қатынасы, әсері.

4. Нормативтік кесімдер (актілер) және мемлекеттік бақылау органдарының көмегімен сыртқы экономикалық операцияларды регламенттеу (мөлерлеу) .

Төлем балансын мемлекеттік реттеу

Төлем балансын мемлекеттік реттеу дегеніміз төлем балансының негізгі баптарын қалыптастастыруға бағытталған мемлекеттің экономикалық, соның ішінде валюталық қаржылық, ақша-несиелік шаралары жиынтығы.

Ал, активті сальдо қалыптасқан болса, мемлекет артық капиталды елдің сыртқы қарыздарын өтеуге, шетелдік мемлекеттерге кредит беруге, ресми алтын-валюта қорын көбейтуге, «екінші» экономика құру үшін шетелге шығаруға пайдаланады.

Төлем балансын реттейтін әдістердің бірқатар түрлері бар. Олар елдің валюта-экономикалық ахуалы мен халықаралық есептесулер жағдайына байланысты сыртқы экономикалық операцияларды шектеуге немесе ынталандыруға бағытталады.

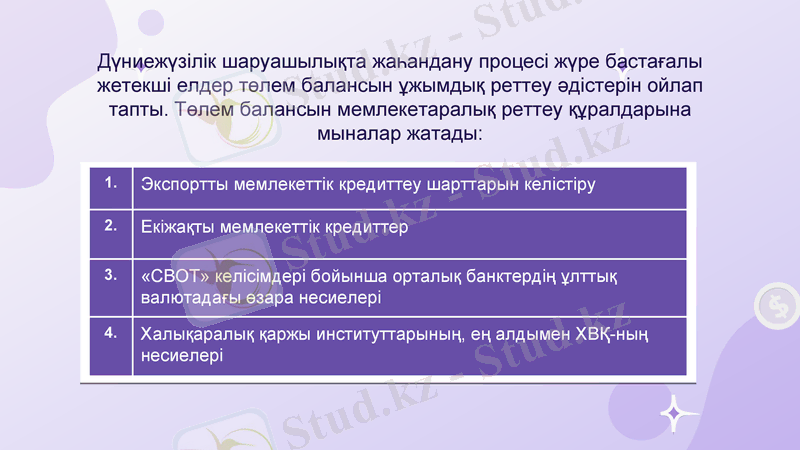

Дүниежүзілік шаруашылықта жаһандану процесі жүре бастағалы жетекші елдер төлем балансын ұжымдық реттеу әдістерін ойлап тапты. Төлем балансын мемлекетаралық реттеу құралдарына мыналар жатады:

1.

Экспортты мемлекеттік кредиттеу шарттарын келістіру

2.

Екіжақты мемлекеттік кредиттер

3.

«СВОТ» келісімдері бойынша орталық банктердің ұлттық валютадағы өзара несиелері

4.

Халықаралық қаржы институттарының, ең алдымен ХВҚ-ның несиелері

Еуропалық Одақта төлем балансын мемлекетаралық реттеуді жүзеге асыру төмендегі негізгі әдістер бойынша жүргізіледі:

- кедендік баждарды жою, кедендік одақ құру, үшінші елдер үшін бірыңғай сыртқы тариыф енгізу;

- салық жүйесін үйлестіру,

- тауарлар экспортын несиелеу шарттарын келістіру;

Қорытынды

Сонымен, төлем балансын мемлекеттік реттеу күрделене түсті. Ол үшін қолданылатын әдіс-тәсілдер қатары кеңейді, ал оларды пайдалану басқа да экономикалық саясат формаларымен қатар жүзеге асырылатын болды.

Төлем балансын реттеудің дүниежүзілік тәжірибесі ұлттық экономиканың бір мезетте сыртқы және ішкі тепе-теңдігіне жетудің қиыншылықтарын көрсетіп отыр. Бұның өзі төлем балансын активті және пассивті елдердің өзара қатынастарындағы екі тенденция - әріптестікті және келіспеушілікті күшейте түсуде.

НАЗАРЛАРЫҢЫЗҒА РАҚМЕТ!

- Іс жүргізу

- Автоматтандыру, Техника

- Алғашқы әскери дайындық

- Астрономия

- Ауыл шаруашылығы

- Банк ісі

- Бизнесті бағалау

- Биология

- Бухгалтерлік іс

- Валеология

- Ветеринария

- География

- Геология, Геофизика, Геодезия

- Дін

- Ет, сүт, шарап өнімдері

- Жалпы тарих

- Жер кадастрі, Жылжымайтын мүлік

- Журналистика

- Информатика

- Кеден ісі

- Маркетинг

- Математика, Геометрия

- Медицина

- Мемлекеттік басқару

- Менеджмент

- Мұнай, Газ

- Мұрағат ісі

- Мәдениеттану

- ОБЖ (Основы безопасности жизнедеятельности)

- Педагогика

- Полиграфия

- Психология

- Салық

- Саясаттану

- Сақтандыру

- Сертификаттау, стандарттау

- Социология, Демография

- Спорт

- Статистика

- Тілтану, Филология

- Тарихи тұлғалар

- Тау-кен ісі

- Транспорт

- Туризм

- Физика

- Философия

- Халықаралық қатынастар

- Химия

- Экология, Қоршаған ортаны қорғау

- Экономика

- Экономикалық география

- Электротехника

- Қазақстан тарихы

- Қаржы

- Құрылыс

- Құқық, Криминалистика

- Әдебиет

- Өнер, музыка

- Өнеркәсіп, Өндіріс

Қазақ тілінде жазылған рефераттар, курстық жұмыстар, дипломдық жұмыстар бойынша біздің қор #1 болып табылады.

Ақпарат

Қосымша

Email: info@stud.kz