Бухгалтерлік шоттар мен екі жақты жазу: жинақтау және талдау шоттарының құрылымы мен өзара байланысы

Бухгалтерлік есеп шоттары және екі жақты жазу

1. Шоттар, олардың мазмұны мен құрылуы;

2. Екі жақты жазу;

3. Жинақтау және талдау шоттары;

4. Жинақтау және талдау шоттарының арасындағы өзара байланыстылық.

1. Шоттар, олардың мазмұны мен құрылуы

Бухгалтерлік шоттар - бұл ағымда есепке алу үшін кәсіпорынның шаруашылық құралдарының, олардың құрылу көздерінің және шаруашылық процестерінің құрамында болып жататын өзгерістерді ақшалай және заттай бірліктерде экономикалық жағынан топтастыру әдісі.

Шот - бұл сонымен қатар есеп беру үшін ақпараттарды жинақтаушы.

Әрбір шоттың атауы онда шаруашылық қүралдары мен олардың құрылу көздерінің қандай топтары есепке алынатындығына байланысты, мысалы: "Касса", "Есеп айырысу шоты", "Жарғылың капитал" және т. б.

Бухгалтерлік шотты сызба түрінде екі жақты кесте ретінде көрсетуге болады, сол жағын "Дебет" (Дт), ал оң жағын "Кредит" (Кт) деп атайды. Бұл ұғымдар тарихи түрде Италияда қалыптасқан (латын тілінен debet - ол бересі, credit - ол сенеді деген мағыналар береді), бірақ есептің дамуымен олар өздерінің бастапқы мағыналарын жоғалтқандықтан, олардың қолданылуы шартты болып табылады.

Бухгалтерлік Шоттар

"Дебет, "Кредит" ұғымдары шаруашылық әрекеттерін жүргізу барысында әр түрлі бухгалтерлік есепшоттарының өзара байланыстылығын көрсету үшін пайдаланылады.

Бухгалтерлік есепшоттарында қалдықтарды белгілеу үшін "Сальдо (қалдық) " (шот қалдығы) ұғымы қолданылады.

Активті

Пассивті

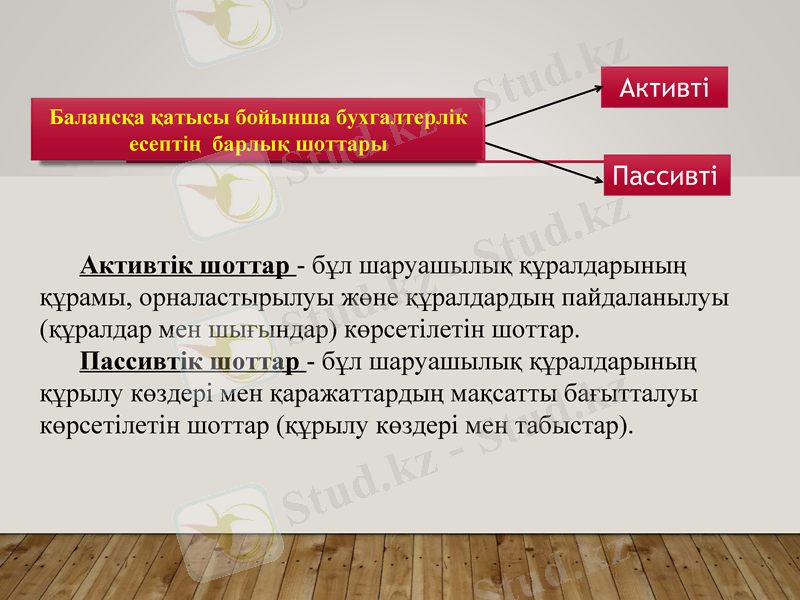

Активтік шоттар - бұл шаруашылық құралдарының құрамы, орналастырылуы жөне құралдардың пайдаланылуы (құралдар мен шығындар) көрсетілетін шоттар.

Пассивтік шоттар - бұл шаруашылық құралдарының құрылу көздері мен қаражаттардың мақсатты бағытталуы көрсетілетін шоттар (құрылу көздері мен табыстар) .

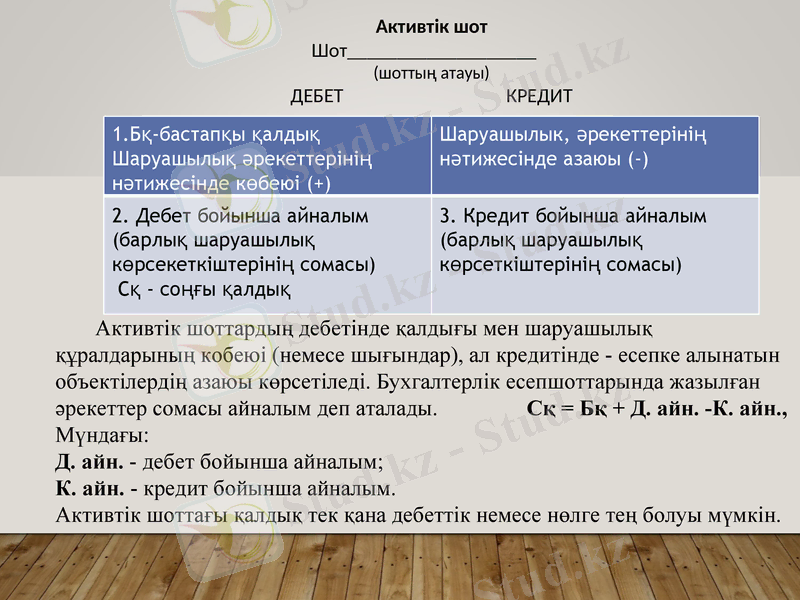

Активтік шот

Шот

(шоттың атауы)

ДЕБЕТ КРЕДИТ

1. Бқ-бастапқы қалдық

Шаруашылық әрекеттерінің нәтижесінде көбеюі (+)

Шаруашылык, әрекеттерінің нәтижесінде азаюы (-)

2. Дебет бойынша айналым (барлық шаруашылық көрсекеткіштерінің сомасы)

Сқ - соңғы қалдық

3. Кредит бойынша айналым (барлық шаруашылық көрсеткіштерінің сомасы)

Активтік шоттардың дебетінде қалдығы мен шаруашылық құралдарының кобеюі (немесе шығындар), ал кредитінде - есепке алынатын объектілердің азаюы көрсетіледі. Бухгалтерлік есепшоттарында жазылған әрекеттер сомасы айналым деп аталады. Сқ = Бқ + Д. айн. -К. айн.,

Мүндағы:

Д. айн. - дебет бойынша айналым;

К. айн. - кредит бойынша айналым.

Активтік шоттағы қалдық тек қана дебеттік немесе нөлге тең болуы мүмкін.

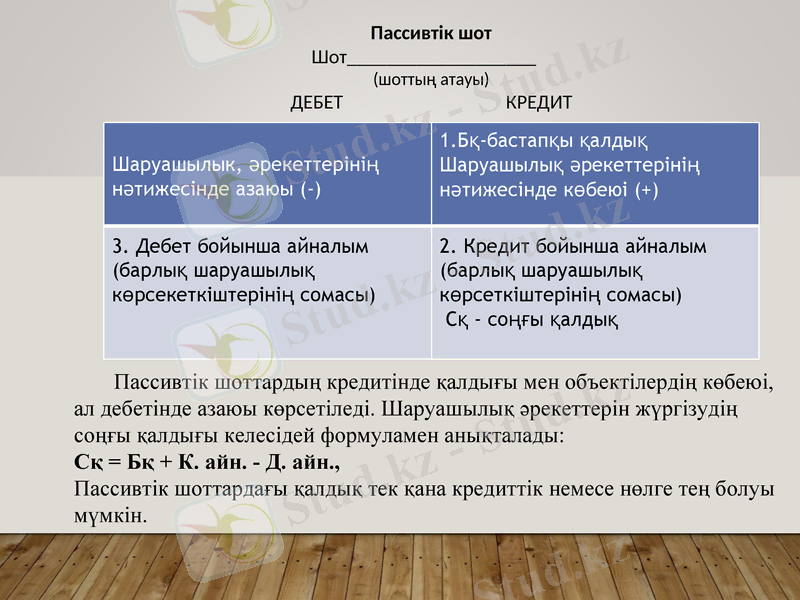

Пассивтік шот

Шот

(шоттың атауы)

ДЕБЕТ КРЕДИТ

Шаруашылык, әрекеттерінің нәтижесінде азаюы (-)

1. Бқ-бастапқы қалдық

Шаруашылық әрекеттерінің нәтижесінде көбеюі (+)

3. Дебет бойынша айналым (барлық шаруашылық көрсекеткіштерінің сомасы)

2. Кредит бойынша айналым (барлық шаруашылық көрсеткіштерінің сомасы)

Сқ - соңғы қалдық

Пассивтік шоттардың кредитінде қалдығы мен объектілердің көбеюі, ал дебетінде азаюы көрсетіледі. Шаруашылық әрекеттерін жүргізудің соңғы қалдығы келесідей формуламен анықталады:

Сқ = Бқ + К. айн. - Д. айн.,

Пассивтік шоттардағы қалдық тек қана кредиттік немесе нөлге тең болуы мүмкін.

2. Екі жақты жазу

Екі жақты жазу дегеніміз - әрбір шаруашылық әрекетін есепке алу нәтижесінде бухгалтерлік есеп шоттарында екі рет: бірдей сомаға бір шоттың дебетінде сонымен бірге өзара байланысты екінші шоттың кредитінде жазу.

Екі жақты жазу әдісімен шоттар корреспонденциясы және бухгалтерлік жазбалар сияқты ұғымдар тығыз байланысты.

Шоттар корреспонденциясы - бұл екі жақты жазу әдісі кезінде туындайтын шоттар арасындағы өзара тығыз байланыстылық, мысалы: "Кассадағы ақшалар" жөне "Есеп айырысу шотындағы ақша" немесе "Жұмысшылармен төлемақы бойынша есеп айырысу" және "Кассадағы ақша" немесе "Шикізат пен материалдар" мен "Жабдықтаушылар" және т. б.

Бухгалтерлік жазба - бұл тіркеуге жататын шаруашылық әрекетінің сомасына дебеті мен кредиті бойынша бір мезгілде жазба жасалатын кездегі шоттар корреспонденцияларын ресімдеу.

Бухгалтерлік есеп тәжірибесінде шоттар корреспон-денциясының мынадай екі түрі болады:

Қарапайым;

Күрделі.

Қарапайым шоттар корреспонденциясы кезінде шаруашылық әрекет бірдей сомаға бір шоттың дебетіне және екінші шоттың кредитіне ғана жазылады.

Күрделі шоттар корреспонденциясы кезінде шаруашылық әрекеттер бірдей сомаға бірнеше шоттың дебеті мен бір шоттың кредитіне немесе бір шоттың дебеті мен бірнеше шоттың кредитіне жазылады. Осыған орай тиісінше кредиттелетін шоттардың сомасы дебеттелетін шоттың сомасына тең немесе дебеттелетін шоттардың сомасы кредиттелетін шоттың сомасына тең болып келеді.

3. Жинақтау және талдау шоттары

Бухгалтерлік есепте әр түрлі дәрежедегі көрсеткіштердің мән-жайын алу үшін үш түрлі шот: жинақтау, талдау және субшоттар қолданылады.

Жинақтау шоттары ақшалай өлшем бірлігімен көр-сетілген экономикалық үқсас топтары бойынша шаруа-шылық қүралдары, міндеттемелері мен шаруашылық әрекеттері туралы жинақталған мәліметтерді береді. "Жинақтау" атауы "синтез- жинақтау" сөзінен шыққан, біріктіру, бөліктерді (элементтерді) бір бүтінге қосу деген мағынаны білдіреді.

шот

(есеп объектісінің атауы)

дебет кредит

Талдау шоттары жинақтау шоттарының мазмұнын шаруашылық құралдарының және әрекеттерінің жеке түрлері бойынша нақтылайды, заттай, ақшалай және еңбек өлшегіштерімен көрсетіледі. "Талдау" атауы "анализ" сөзінен шыққан, жалпы бүтінді құрамдас бөліктерге (элементтерге) бөлу деген мағынаны білдіреді.

Талдау шоттары мынадай екі түрге бөлінеді:

сомалық;

сандық-сомалық.

Есеп айырысу жинақтау шоттарының мазмұнын нақтылау үшін сомалық талдау шоттары ашылады. Олардың нысаны жинақтау шоттарының нысаны сияқты болып келеді.

Сандың-сомалық талдау шоттары материалдық құндылықтар шоттарын тек қана ақшалай өлшемде ғана емес, сонымен қатар заттай өлшемде есепке ала отырып әрбір материалдардың атауы бойынша нақтылай отырып, оларды дамыту үшін ашылады.

Талдау шоттарын жүргізуді талап етпейтін шоттар қарапайым шоттар деп аталады. Талдау шоттарын жүргізуді қажет ететін шоттар күрделі шоттар деп аталады.

Талдау шоттарының бірінші топтары (жинақтау шоттарына дейінгі) субшоттар деп аталады. Субшот жинақтау және талдау шоттары арасындағы аралық буын болып саналады. Олардың әрқайсысы бірнеше талдау шоттарын біріктіреді, бірақ олар, өз кезегінде, бір жинақтау шотымен біріктіріледі. Кейде субшоттарды екінші кезектегі шоттар деп атайды, ол кезде жинақтау шоттары бірінші кезектегі шоттар деп аталса, онда талдау шоттарын үшінші кезектегі шоттар деп атауымызға болады.

4. Жинақтау және талдау шоттарының арасындағы өзара байланыстылық

Талдау шоттары жинақтау шоттарының мәліметтерін нақтылайды, оларды бөліп қарастырады. Өз кезегінде нақтылау шоттары талдау шоттарының мәліметтерін жинақтайды және біріктіреді.

Сондықтан, жинақтау және талдау шоттарының бір-бірімен өзара байланысты екені түсінікті. Өзара байла-ныстылықтың негізі бір ғана шаруашылық әрекеттерін жинақтау және талдау шоттарына бір мезгілде жазу болып табылады.

Жинақтау шоттарының арасында төмендегідей көрсетілетін белгілі бар:

Жинақтау және олармен біріктірілетін талдау шоттарында әрбір әрекетті жазу олардың бір ғана жағында (дебетте немесе кредитте) жүргізіледі;

Жинақтау шотына әрекет жалпы сомасымен, ал талдау шоттарына жиынтығы жалпы соманы беретін жеке шоттармен жазылады;

- Іс жүргізу

- Автоматтандыру, Техника

- Алғашқы әскери дайындық

- Астрономия

- Ауыл шаруашылығы

- Банк ісі

- Бизнесті бағалау

- Биология

- Бухгалтерлік іс

- Валеология

- Ветеринария

- География

- Геология, Геофизика, Геодезия

- Дін

- Ет, сүт, шарап өнімдері

- Жалпы тарих

- Жер кадастрі, Жылжымайтын мүлік

- Журналистика

- Информатика

- Кеден ісі

- Маркетинг

- Математика, Геометрия

- Медицина

- Мемлекеттік басқару

- Менеджмент

- Мұнай, Газ

- Мұрағат ісі

- Мәдениеттану

- ОБЖ (Основы безопасности жизнедеятельности)

- Педагогика

- Полиграфия

- Психология

- Салық

- Саясаттану

- Сақтандыру

- Сертификаттау, стандарттау

- Социология, Демография

- Спорт

- Статистика

- Тілтану, Филология

- Тарихи тұлғалар

- Тау-кен ісі

- Транспорт

- Туризм

- Физика

- Философия

- Халықаралық қатынастар

- Химия

- Экология, Қоршаған ортаны қорғау

- Экономика

- Экономикалық география

- Электротехника

- Қазақстан тарихы

- Қаржы

- Құрылыс

- Құқық, Криминалистика

- Әдебиет

- Өнер, музыка

- Өнеркәсіп, Өндіріс

Қазақ тілінде жазылған рефераттар, курстық жұмыстар, дипломдық жұмыстар бойынша біздің қор #1 болып табылады.

Ақпарат

Қосымша

Email: info@stud.kz