К. Маркстың капитал теориясы: тұрақты және өзгермелі капитал, құнның өзін-өзі ұлғаюы, амортизация және көбею түрлері

Капитал теориясы

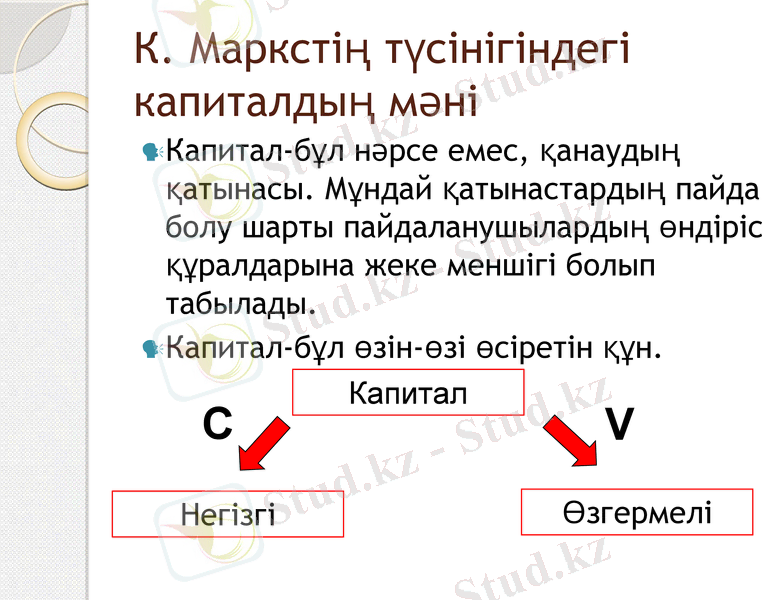

К. Маркстің түсінігіндегі капиталдың мәні

Капитал-бұл нәрсе емес, қанаудың қатынасы. Мұндай қатынастардың пайда болу шарты пайдаланушылардың өндіріс құралдарына жеке меншігі болып табылады.

Капитал-бұл өзін-өзі өсіретін құн.

Капитал

Негізгі

Өзгермелі

С

V

Негізгі және айналмалы капитал

Негізгі капитал өзінің құнын өндірілген өнімге бөліктерге, көптеген өндірістік циклдарға ауыстырады

Айналмалы капитал өз құнын бір өндірістік цикл ішінде өндірілетін өнімге ауыстырады

Негізгі және айналмалы капитал

Мысалы, нан өндірісінде

өндіріс циклі үш фазаны қамтиды:

илеу → пісіру → сату

Негізгі капитал-нан пісіретін нан мен пештің ғимараты. Олар ұзақ уақытқа созылады және баяу тозады.

Айналмалы капитал-қамырдың құрамдас бөліктері (ұн, ашытқы) және жалданған (сатып алынған) жұмыс күші. Наубайханадағы әрбір жаңа өндіріс циклі айналым капиталының жаңа бөлігін қажет етеді

К. Маркстің негізгі және өзгермелі капиталы

Негізгі капитал (С) - бұл тұрақты капитал және айналмалы капиталдың бөлігі (шикізат пен материалдар) . Өндіріс процесінде негізгі капитал өзінің құнын өзгертпейді, тек өзінің құнын жылдық амортизация мөлшерінде өндірілетін өнімге аударады.

Өзгермелі капитал (V) - бұл еңбек шығындары (айналмалы капиталдың бөлігі)

К. Маркс капиталының өзін-өзі өсіретін құндылығы

Өндіріс процесінде жұмыс күшінің құны өзгереді: жұмыс күні ішінде жұмысшы өзінің өмір сүру құнын өндіреді - қажетті өнім (V) және артық өнім (M), капиталдың жұмыс күшіне айналған бөлігі өзгерді.

V + M = жаңадан жасалған құн

М * 100%/V-пайдалану нормасы

Негізгі капиталдың физикалық және моральдық тозуы

Физикалық тозу-бұл қозғалатын бөліктердің үйкелісі, жауын-шашын және т. б. нәтижесінде тұтыну қасиеттерінің жоғалуы.

Моральдық тозудың екі түрі бар:

Жаңа, үнемді және өнімді жабдықтар пайда болған кезде негізгі капиталдың салыстырмалы тиімсіздігі

Жабдықты неғұрлым тиімді өндіруге байланысты арзандату

Негізгі капиталдың физикалық және моральдық тозуы

Әлеуметтік тозу -бұл әлеуметтік нормативтердің өзгеруіне байланысты Тұтынушылық қасиеттердің жоғалуы (мысалы, жаңа қауіпсіздік стандарттарының пайда болуы және т. б. )

Кәсіпорынның пайдасы есебінен негізгі құралдардың бастапқы құнын өтеу процесі "амортизация"деп аталады.

Шындығында амортизацияны есептеудің негізгі себебі салық салынатын пайданың төмендеуі болып табылады

Амортизация түрлері

Сызықтық амортизация- негізгі құралдардың құны амортизациялық кезең ішінде (негізгі құралдарды тиімді пайдалану кезеңі) тең бөліктермен қайтарылады

Сызықтық емес амортизация - құны үнемі өсіп келе жатқан немесе үнемі төмендейтін бөліктермен қайтарылады. Активтердің белгілі бір түрлері үшін сызықтық емес амортизацияны пайдалану мүмкіндігі, әдетте, елдің салық заңнамасында ерекше атап өтіледі.

Көбею түрлері

Көбеюдің кең түрі өндіріс процесіне көбірек ресурстарды (Жер, еңбек, капитал) тартумен байланысты

Интенсивті көбею түрі жаңа технологиялар (ресурстарды біріктіру тәсілдері) есебінен қолда бар ресурстарды неғұрлым тиімді пайдаланумен байланысты, пайдаланылатын ресурстар саны шамалы өзгереді

Көбею түрлері

Қарапайым көбею: жыл сайын жұмсалған өндіріс құралдары мен тұтыну заттарының саны өндіріледі.

Кеңейтілген / тарылған көбею: жыл сайын өндіріс құралдары мен тұтыну заттарының саны өткен жылмен салыстырғанда біршама көп немесе біршама аз өндіріледі. Бұл жағдайда экономикалық өсу немесе құлдырау бар деп айтылады

- Іс жүргізу

- Автоматтандыру, Техника

- Алғашқы әскери дайындық

- Астрономия

- Ауыл шаруашылығы

- Банк ісі

- Бизнесті бағалау

- Биология

- Бухгалтерлік іс

- Валеология

- Ветеринария

- География

- Геология, Геофизика, Геодезия

- Дін

- Ет, сүт, шарап өнімдері

- Жалпы тарих

- Жер кадастрі, Жылжымайтын мүлік

- Журналистика

- Информатика

- Кеден ісі

- Маркетинг

- Математика, Геометрия

- Медицина

- Мемлекеттік басқару

- Менеджмент

- Мұнай, Газ

- Мұрағат ісі

- Мәдениеттану

- ОБЖ (Основы безопасности жизнедеятельности)

- Педагогика

- Полиграфия

- Психология

- Салық

- Саясаттану

- Сақтандыру

- Сертификаттау, стандарттау

- Социология, Демография

- Спорт

- Статистика

- Тілтану, Филология

- Тарихи тұлғалар

- Тау-кен ісі

- Транспорт

- Туризм

- Физика

- Философия

- Халықаралық қатынастар

- Химия

- Экология, Қоршаған ортаны қорғау

- Экономика

- Экономикалық география

- Электротехника

- Қазақстан тарихы

- Қаржы

- Құрылыс

- Құқық, Криминалистика

- Әдебиет

- Өнер, музыка

- Өнеркәсіп, Өндіріс

Қазақ тілінде жазылған рефераттар, курстық жұмыстар, дипломдық жұмыстар бойынша біздің қор #1 болып табылады.

Ақпарат

Қосымша

Email: info@stud.kz