Мемлекеттік мекемелердегі жалдауды есепке алу тәртібі

Мемлекеттік мекемелерде жалдауды есепке алу тәртібі

Орындаған: Ахжан Айдана ЕА-21

Тексерген:Аханова Назгуль Ермековна

Жалдау төмендегідей жіктеледі:

егер ол жалдау мерзімі аяқталғаннан кейін меншік құқығының ауысуына қарамастан, активті иеленуге байланысты барлық тәуекелдер мен пайдаларды дерлік беруді білдіретін болса;

егер ол активті иеленуге байланысты барлық тәуекелдер мен пайдаларды дерлік беруді білдірсе, операциялық жалдау.

Жалдауды қаржылық немесе операциялық ретінде жіктеу көп жағдайда

операцияның мазмұнына, шарттың талаптарына байланысты болады және жалдаудың басталған күніне жүргізіледі.

Жалдау шартының басталуы - жалдау туралы шартты жасау немесе

тараптардың негізгі жалдау шарттарына қатысты міндеттемелер қабылдауының неғұрлым ерте күні.

Жеке немесе жиынтықта әдетте жалдауды қаржылық ретінде жіктеуге алып келетін жағдайларға мыналар жатқызылады:

жалдау шарты жалдау мерзімінің соңында активті иелену құқығын жалға алушыға беруді көздейді;

жалға алушының жалдау мерзімінің басында осы құқықты іске асыру күні әділ құннан айтарлықтай төмен бағаға осы активті сатып алуға құқығы бар, ал жалдауды қабылдаған күні бұл құқықтың жүзеге асырылатыны туралы негізделген сенім бар;

жалдау мерзімі меншік құқығын беру болмаған кезде де, активтің экономикалық қызмет мерзімін елеулі бөлігіне қолданылады;

жалдау қарым-қатынастарының басталу күніне келтірілген ең төменгі жалдау төлемдерінің келтірілген құны жалдау мәні болып табылатын активтің әділ құнына іс жүзінде тең;

жалға берілген активтердің маманданған сипаты бар, оларды жалдаушы ғана елеулі өзгертусіз пайдалана алады.

Мемлекеттік мекеме мыларды:

пайдалы қазбаларды, мұнайды, табиғи газ және өзге де қалпына келтірілмейтін табиғат ресурстарына жасалған барлауға немесе пайдалануға жалдауды;

кинофильмдер, бейнежазбалар, пьесалар, қолжазбалар, патенттер мен авторлық құқық сияқты объектілер бойынша лицензиялық келісімдерді қоспағанда барлық жалдау түрлерін есепке алу үшін осы бөлімнің ережелерін қолданады.

Осы бөлімнің ережелері мыналарды:

01

жалға алушының иелігіндегі және инвестициялық жылжымайтын мүлік ретінде ескерілетін жылжымайтын мүлікті;

02

жалға алушылардың қаржылық жалдау шарттарында қолда бар биологиялық активтерін;

03

жалға берушінің операциялық жалға беру шарты бойынша инвестициялық жылжымайтын мүлкін;

04

жалға берушілер операциялық жалдау шарттары бойынша жалға берген биологиялық активтерді бағалау үшін негіз ретінде қолданылмайды.

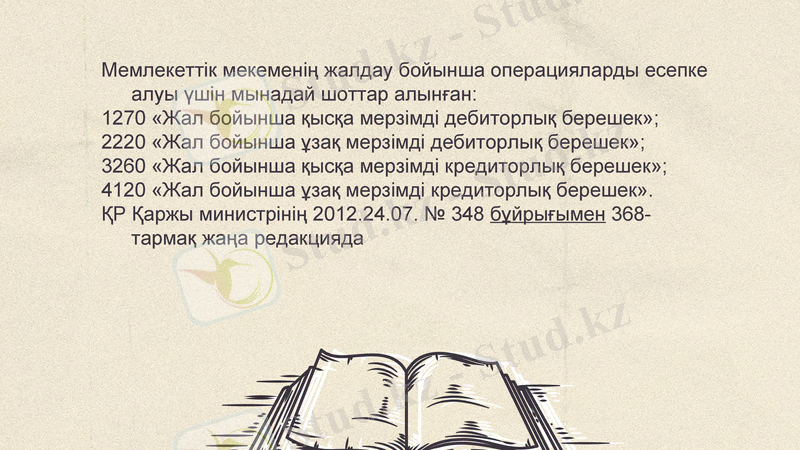

Мемлекеттік мекеменің жалдау бойынша операцияларды есепке алуы үшін мынадай шоттар алынған:

1270 «Жал бойынша қысқа мерзімді дебиторлық берешек»;

2220 «Жал бойынша ұзақ мерзімді дебиторлық берешек»;

3260 «Жал бойынша қысқа мерзімді кредиторлық берешек»;

4120 «Жал бойынша ұзақ мерзімді кредиторлық берешек».

ҚР Қаржы министрінің 2012. 24. 07. № 348 бұйрығымен 368-тармақ жаңа редакцияда

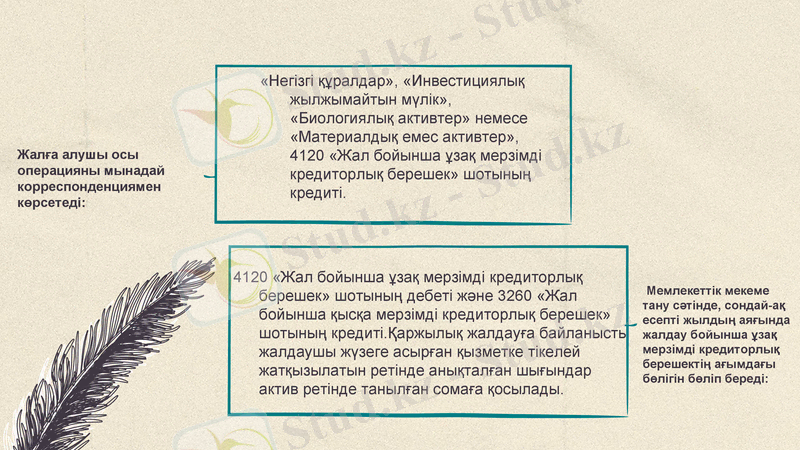

Жалға алушы осы операцияны мынадай корреспонденциямен көрсетеді:

Мемлекеттік мекеме тану сәтінде, сондай-ақ есепті жылдың аяғында жалдау бойынша ұзақ мерзімді кредиторлық берешектің ағымдағы бөлігін бөліп береді:

«Негізгі құралдар», «Инвестициялық жылжымайтын мүлік», «Биологиялық активтер» немесе «Материалдық емес активтер», 4120 «Жал бойынша ұзақ мерзімді кредиторлық берешек» шотының кредиті.

4120 «Жал бойынша ұзақ мерзімді кредиторлық берешек» шотының дебеті және 3260 «Жал бойынша қысқа мерзімді кредиторлық берешек» шотының кредиті. Қаржылық жалдауға байланысты жалдаушы жүзеге асырған қызметке тікелей жатқызылатын ретінде анықталған шығындар актив ретінде танылған сомаға қосылады.

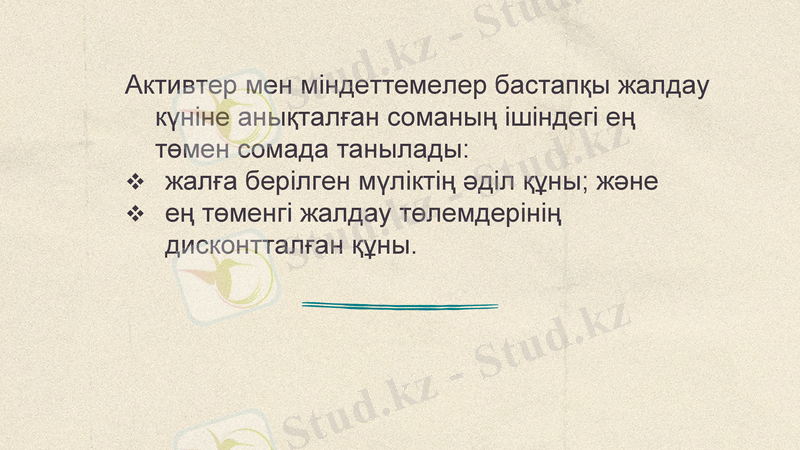

Активтер мен міндеттемелер бастапқы жалдау күніне анықталған соманың ішіндегі ең төмен сомада танылады:

жалға берілген мүліктің әділ құны; және

ең төменгі жалдау төлемдерінің дисконтталған құны.

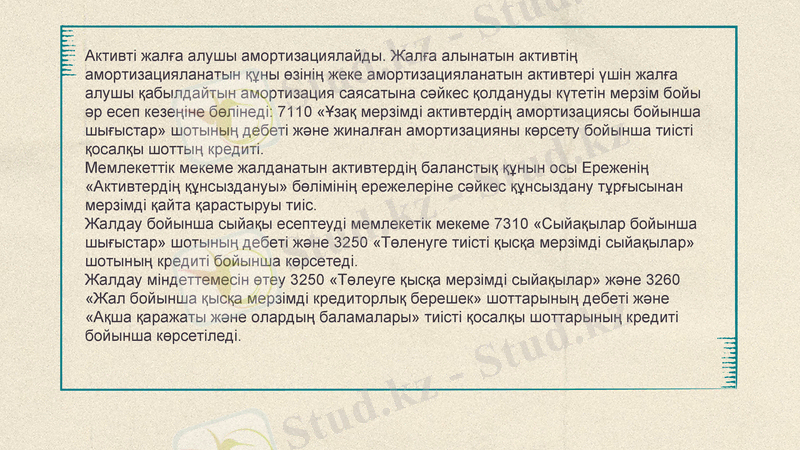

Активті жалға алушы амортизациялайды. Жалға алынатын активтің амортизацияланатын құны өзінің жеке амортизацияланатын активтері үшін жалға алушы қабылдайтын амортизация саясатына сәйкес қолдануды күтетін мерзім бойы әр есеп кезеңіне бөлінеді: 7110 «Ұзақ мерзімді активтердің амортизациясы бойынша шығыстар» шотының дебеті және жиналған амортизацияны көрсету бойынша тиісті қосалқы шоттың кредиті. Мемлекеттік мекеме жалданатын активтердің баланстық құнын осы Ереженің «Активтердің құнсыздануы» бөлімінің ережелеріне сәйкес құнсыздану тұрғысынан мерзімді қайта қарастыруы тиіс. Жалдау бойынша сыйақы есептеуді мемлекетік мекеме 7310 «Сыйақылар бойынша шығыстар» шотының дебеті және 3250 «Төленуге тиісті қысқа мерзімді сыйақылар» шотының кредиті бойынша көрсетеді. Жалдау міндеттемесін өтеу 3250 «Төлеуге қысқа мерзімді сыйақылар» және 3260 «Жал бойынша қысқа мерзімді кредиторлық берешек» шоттарының дебеті және «Ақша қаражаты және олардың баламалары» тиісті қосалқы шоттарының кредиті бойынша көрсетіледі.

Жалға беруші жалдау мерзімінің басында баланста қаржылық жалдау шеңберінде алынатын жалдау төлемдеріне тең дебиторлық берешекті таниды.

Активті жалдауға беру мынадай жазбамен көрсетіледі: 2220 «Жал бойынша ұзақ мерзімді дебиторлық берешек» шотының дебеті және қаржылық жалдауға берілген активтің тиісті қосалқы шотының кредиті.

Жалдау бойынша сыйақы есептеу 1250 «Алынуға тиісті қысқа мерзімді сыйақылар» шотының дебеті және 6210 «Сыйақылар бойынша кірістер» шотының кредиті бойынша көрсетіледі. Жалдаудан сыйақылар бойынша кірістер бюджет кірістері болып табылады (активтерді басқарудан түсетін кірістерді бюджетке аудару тәртібі «Дебиторлық және кредиторлық берешектер» бөлімінде қарастырылған) .

Есепті кезеңнің аяғында мемлекеттік мекеме жалдау бойынша ұзақ мерзімді берешектің ағымдағы бөлігін мынадай жазбамен көрсетеді: 1270 «Жал бойынша қысқа мерзімді дебиторлық берешек» шотының дебеті және 2220 «Жал бойынша ұзақ мерзімді дебиторлық берешек» шотының кредиті.

(ҚР Қаржы министрінің 2012. 24. 07. № 348 бұйрығымен 369-тармақ)

Операциялық жалдауды есепке алу кезінде жалға алушы операциялық жалдау кезінде жалдау төлемдерін (жүйелі шығыс төлемге байланысты емес) өзге жүйелі негіз қолданушының пайда алудың уақытша кестесінің артық көрсетуін қамтамасыз еткен жағдайдан басқа жағдайларда жалдау мерзімі ішінде тура сызықты негізде бөлінген шығыстар ретінде көрсетеді.

Жалдау төлемдері (жалдау бойынша шығыстар) 7130 «Жал бойынша шығыстар» шотының дебеті және 3260 «Жал бойынша қысқа мерзімді кредиторлық берешек» шотының кредиті бойынша көрсетіледі.

Жалға алушы енгізген алдын-ала төлеу сомасы «Өзге активтер мен міндеттемелер» бөліміне сәйкес ескеріледі.

- Іс жүргізу

- Автоматтандыру, Техника

- Алғашқы әскери дайындық

- Астрономия

- Ауыл шаруашылығы

- Банк ісі

- Бизнесті бағалау

- Биология

- Бухгалтерлік іс

- Валеология

- Ветеринария

- География

- Геология, Геофизика, Геодезия

- Дін

- Ет, сүт, шарап өнімдері

- Жалпы тарих

- Жер кадастрі, Жылжымайтын мүлік

- Журналистика

- Информатика

- Кеден ісі

- Маркетинг

- Математика, Геометрия

- Медицина

- Мемлекеттік басқару

- Менеджмент

- Мұнай, Газ

- Мұрағат ісі

- Мәдениеттану

- ОБЖ (Основы безопасности жизнедеятельности)

- Педагогика

- Полиграфия

- Психология

- Салық

- Саясаттану

- Сақтандыру

- Сертификаттау, стандарттау

- Социология, Демография

- Спорт

- Статистика

- Тілтану, Филология

- Тарихи тұлғалар

- Тау-кен ісі

- Транспорт

- Туризм

- Физика

- Философия

- Халықаралық қатынастар

- Химия

- Экология, Қоршаған ортаны қорғау

- Экономика

- Экономикалық география

- Электротехника

- Қазақстан тарихы

- Қаржы

- Құрылыс

- Құқық, Криминалистика

- Әдебиет

- Өнер, музыка

- Өнеркәсіп, Өндіріс

Қазақ тілінде жазылған рефераттар, курстық жұмыстар, дипломдық жұмыстар бойынша біздің қор #1 болып табылады.

Ақпарат

Қосымша

Email: info@stud.kz