Қаражат салымдары бойынша шығындар мен нәтижелерді талдау және калькуляция әдістері

ҚАРАЖАТ САЛЫМДАРЫ БОЙЫНША ШЕШІМ ҚАБЫЛДАУ ЖАҒДАЙЫНДА ШЫҒЫНДАР МЕН НӘТИЖЕЛЕРДІ ТАЛДАУ

Лекция мақсаты: студенттерге қаражат салымдары бойынша шығындар мен нәтижелерді талдау әдістемесін таныстыру

Калькуляция түрлері, өнімнің өзіндік құнын калькуляциялау

Калькуляция - өнімнің және жартылай фабрикат бірлігінің өндіріс шығынын есепке алу обьектісі бойынша барлық өнімнің өзіндік құнын немесе жекелеген өнім түрлерінің өзіндік құнын анықтау бойынша есептеулер.

Алдын-ала калькуляциялау - өнімді дайындамас бұрын құрылады. Ол:

1. Жоспарлы

2. Жобалық ( сметалық )

3. Нормативті болады

Жоспарлы калькуляциялау - қазіргі заманғы технологияны, қолда бар ресурстарды ескере отырып, материал, отын, энергия, еңбек ақы т. б.

Шығынның жоспарлы кезеңдегі прогрессивті нормалардың орташа мәні бойынша өнімге ( жұмыс, қызмет ) және өнім бірлігіне жұмсалған мүмкін шығындарды анықтайды.

Жобалық (сметалық ) - жоспарлы калькуляциялаудың бір түрі болып табылады, негізінен қайта жобаланған, қайта құрылған өнімге немесе бір рет орындалатын жұмыстарға құрылады.

Нормативі калькуляция - ағындық жоспарлы калькуляцияның бір түрі, өнімнің өзіндік құнының калькуляциялау мен шығындарды нормативті есепке алу әдісін пайдаланатын кәсіпорында қолданылады.

Кейінгі калькуляция - бухгалтерлік есеп берілгендері бойынша өнімді шығарғаннан кейін құрылады және фактілік шығындар бейнелейді.

1. Есептік ( фактілік )

2. Болжамды немесе уақытша

Есептік - кәсіпорын жұмысына байланысты немесе оған байланыссыз себептерге байланысты жоспардан ауытқыған нақты шығындарды сипаттайды.

Болжамды - фактілік шығындар және келесі кезең немесе 9-айда алынған өнім негізінде шығын бойынша 4-тоқсан және басқа кезеңдегі өнімнің күтілетін өндірісі бойынша есептеулер негізінде құрылады.

Калькуляциялау кезінде шығындарды есепке алу обьектісі және өнімнің өзіндік құнының калькуляциясы дұрыс құрылу керек. Шығындарды есепке алу обьектісі кәсіпорынның өндіріске кететін шығынның аналитикалық есебін ұйымдастыратын обьект.

Калькуляциялау обьектісі - кәсіпорынның калькуляцияланатын өнім (жұмыс, қызмет ) түрі.

Шикізатты кешенді пайдалану арқылы өнімнің өзіндік құнын калькуляциялау

Калькуляция баптары бойынша шығындарды топтастыру өнеркәсіптік салалары бойынша айырмашылықтар бар:

1. Типтік номенклатурасы бойынша калькуляция баптары:

шикізаттар мен материалдар

қайтымды қалдықтар

сатып алатын өнімдер, жартылай фабрикаттар

технологиялық мақсаттардағы отын және энергия

өндірістік жұмыскерлердің еңбекақысы (негізгі, қосымша)

әлеуметтік сақтандыруларға аударымдар (3%)

өндірістік дайындау және негіздеуге кететін шығындар

құрал жабдықтарды қалыпты ұстап тұру және оларды іске қосуға кететін шығындар

жалпы өндірістік шығындар

ахаулардан болатын жоғалтулар

коммерциялық шығындар және басқада өндірітік шығындар.

Смета - бұл қалаған нәтижелерге жету үшін қажетті жұмсалатын түрі мен орны.

Калькуляциялық бірлік - калькуляциялау обьектісінің өлшеуіші. Өнім құрамында белгілі бір пайдалы заттың болуына және еңбек калькуляциясының бірлігіне қайта есептелмеген табиғи (натуралды) шартты және шартты бірліктер болады.

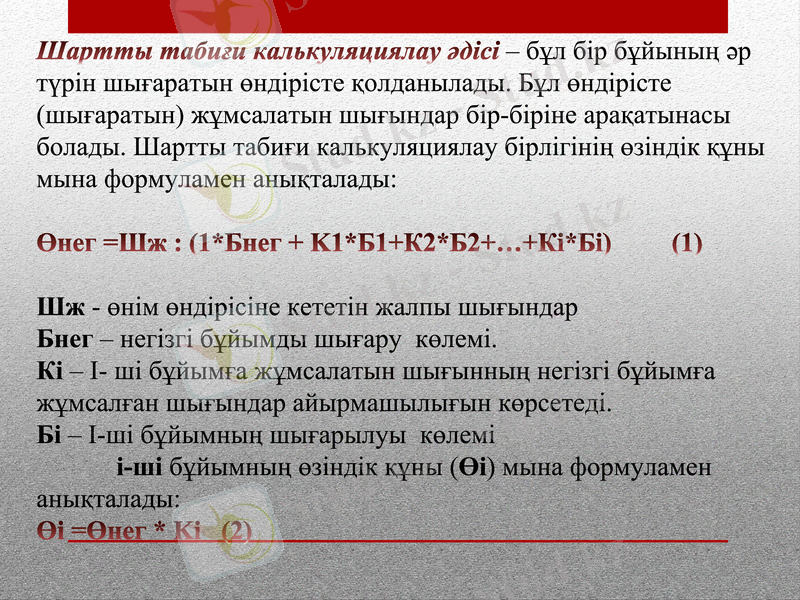

Шартты табиғи калькуляциялау әдісі - бұл бір бұйының әр түрін шығаратын өндірісте қолданылады. Бұл өндірісте (шығаратын) жұмсалатын шығындар бір-біріне арақатынасы болады. Шартты табиғи калькуляциялау бірлігінің өзіндік құны мына формуламен анықталады:

Өнег =Шж : (1*Бнег + K1*Б1+К2*Б2+…+Кi*Бi) (1)

Шж - өнім өндірісіне кететін жалпы шығындар

Бнег - негізгі бұйымды шығару көлемі.

Кi - I- ші бұйымға жұмсалатын шығынның негізгі бұйымға жұмсалған шығындар айырмашылығын көрсетеді.

Бi - I-ші бұйымның шығарылуы көлемі

і-ші бұйымның өзіндік құны (Өі) мына формуламен анықталады:

Өі =Өнег * Kі (2)

- Іс жүргізу

- Автоматтандыру, Техника

- Алғашқы әскери дайындық

- Астрономия

- Ауыл шаруашылығы

- Банк ісі

- Бизнесті бағалау

- Биология

- Бухгалтерлік іс

- Валеология

- Ветеринария

- География

- Геология, Геофизика, Геодезия

- Дін

- Ет, сүт, шарап өнімдері

- Жалпы тарих

- Жер кадастрі, Жылжымайтын мүлік

- Журналистика

- Информатика

- Кеден ісі

- Маркетинг

- Математика, Геометрия

- Медицина

- Мемлекеттік басқару

- Менеджмент

- Мұнай, Газ

- Мұрағат ісі

- Мәдениеттану

- ОБЖ (Основы безопасности жизнедеятельности)

- Педагогика

- Полиграфия

- Психология

- Салық

- Саясаттану

- Сақтандыру

- Сертификаттау, стандарттау

- Социология, Демография

- Спорт

- Статистика

- Тілтану, Филология

- Тарихи тұлғалар

- Тау-кен ісі

- Транспорт

- Туризм

- Физика

- Философия

- Халықаралық қатынастар

- Химия

- Экология, Қоршаған ортаны қорғау

- Экономика

- Экономикалық география

- Электротехника

- Қазақстан тарихы

- Қаржы

- Құрылыс

- Құқық, Криминалистика

- Әдебиет

- Өнер, музыка

- Өнеркәсіп, Өндіріс

Қазақ тілінде жазылған рефераттар, курстық жұмыстар, дипломдық жұмыстар бойынша біздің қор #1 болып табылады.

Ақпарат

Қосымша

Email: info@stud.kz