Ұлттық экономикадағы қаржы және ақша-несие жүйесі: негізгі ұғымдар мен институттар

Ұлттық экономикадағы қаржы және ақша-несие жүйесі

Сабақтың мақсаты:

Біз күнделікті өмірімізде экономика, қаржы, несие және ақша деген сөздерді жиі естіп немесе пайдаланып жатамыз. Сондықтан, бұл тақырыптың мақсаты қаржы мәнін, оның атқаратын қызметтерін, салық дегеніміз не екенін, ақша-несие жүйесін түсіндіру.

Жоспар

Қаржы және қаржы жүйесінің мәні. Мемлекеттік бюджет.

Салық және оның мәні. Салықтың түрлері.

Ақша жүйесі және оның ұлттық экономикадағы рөлі.

Қазіргі банк жүйесі және оның құрылымы.

Теориялық түсінік Қаржы және қаржы жүйесінің мәні.

Қаржы дегеніміз қоғамның ақшалай қаржы қорларын құру мен пайдалану жөніндегі экономикалық қатынастар жиынтығы.

Қаражат жүйесі дегеніміз ақша қорының пайда болуындағы және пайдаланудағы, сонымен қатар оны ұйымдастыру органдарымен (ұйымдарының) арасындағы қатынастарды қамтитын жиынтық қатынас. Қаржы жүйесінің негізгі буыны мемлекеттік бюджет болып табылады.

Қаражаттың функционалдық ішкі жүйесі

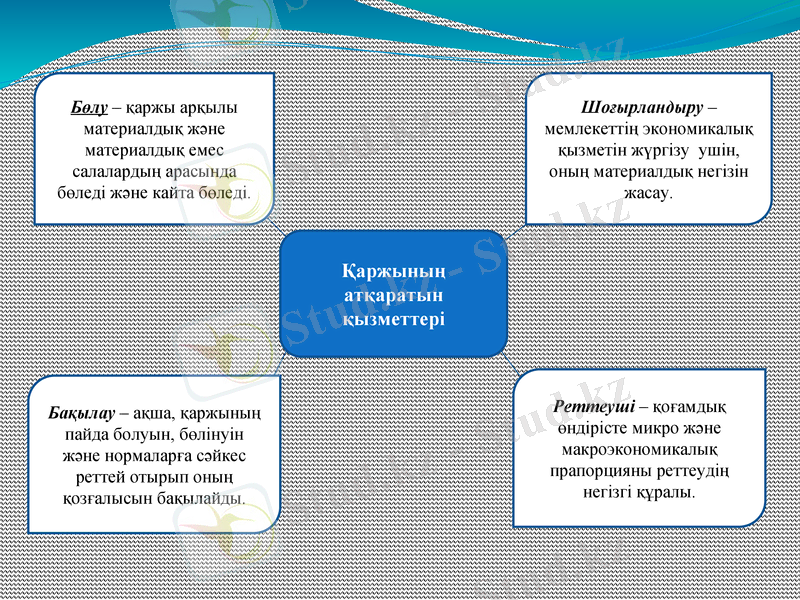

Қаржының атқаратын қызметтері

Шоғырландыру - мемлекеттің экономикалық қызметін жүргізу ушін, оның материалдық негізін жасау.

Бөлу - қаржы арқылы материалдық және материалдық емес салалардың арасында бөледі және кайта бөледі.

Бақылау - ақша, қаржының пайда болуын, бөлінуін және нормаларға сәйкес реттей отырып оның қозғалысын бақылайды.

Реттеуші - қоғамдық өндірісте микро және макроэкономикалық прапорцияны реттеудің негізгі құралы.

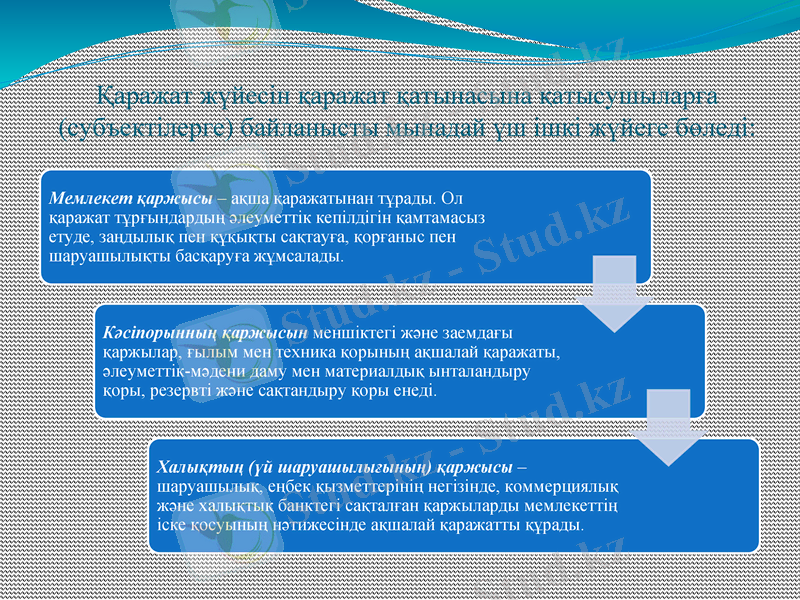

Қаражат жүйесін қаражат қатынасына қатысушыларға (субъектілерге) байланысты мынадай үш ішкі жүйеге бөледі:

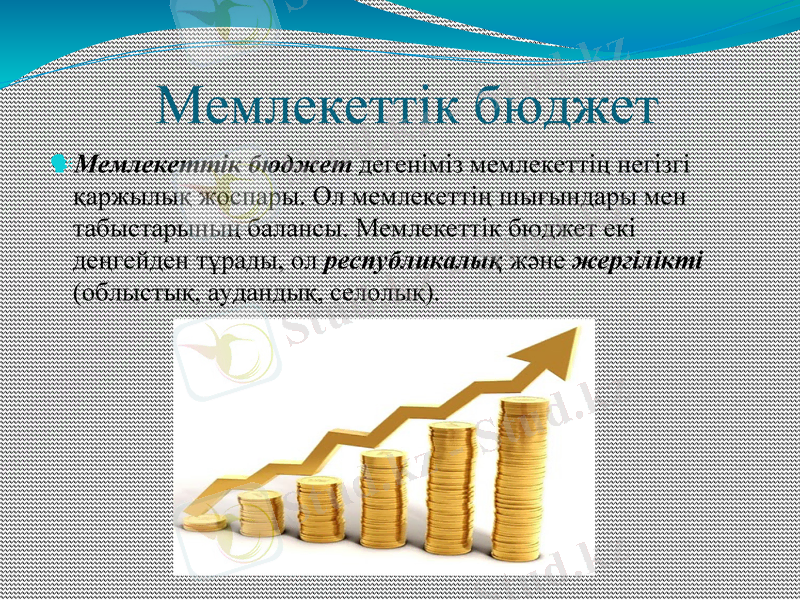

Мемлекеттік бюджет

Мемлекеттік бюджет дегеніміз мемлекеттің негізгі қаржылық жоспары. Ол мемлекеттің шығындары мен табыстарының балансы. Мемлекеттік бюджет екі деңгейден тұрады, ол республикалық және жергілікті (облыстық, аудандық, селолық) .

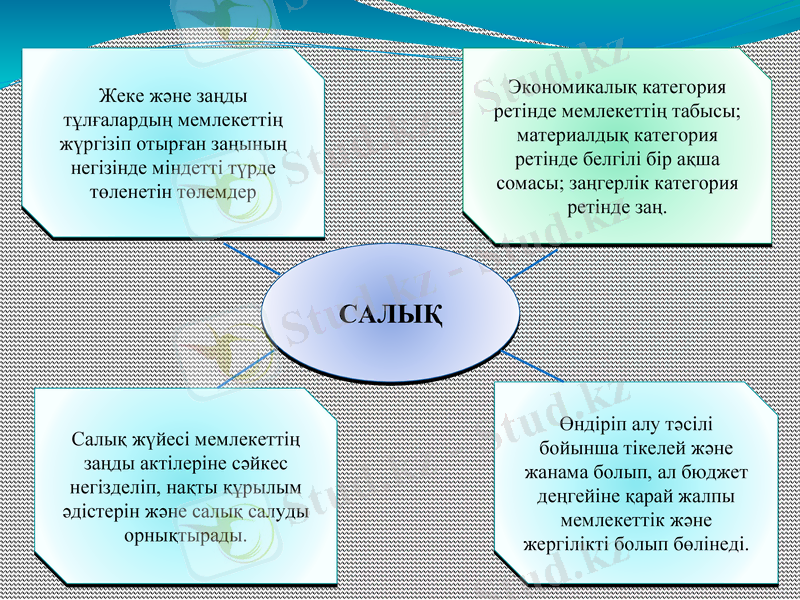

САЛЫҚ

Жеке және заңды тұлғалардың мемлекеттің жүргізіп отырған заңының негізінде міндетті түрде төленетін төлемдер

Экономикалық категория ретінде мемлекеттің табысы; материалдық категория ретінде белгілі бір ақша сомасы; заңгерлік категория ретінде заң.

Салық жүйесі мемлекеттің заңды актілеріне сәйкес негізделіп, нақты құрылым әдістерін және салық салуды орнықтырады.

Өндіріп алу тәсілі бойынша тікелей және жанама болып, ал бюджет деңгейіне қарай жалпы мемлекеттік және жергілікті болып бөлінеді.

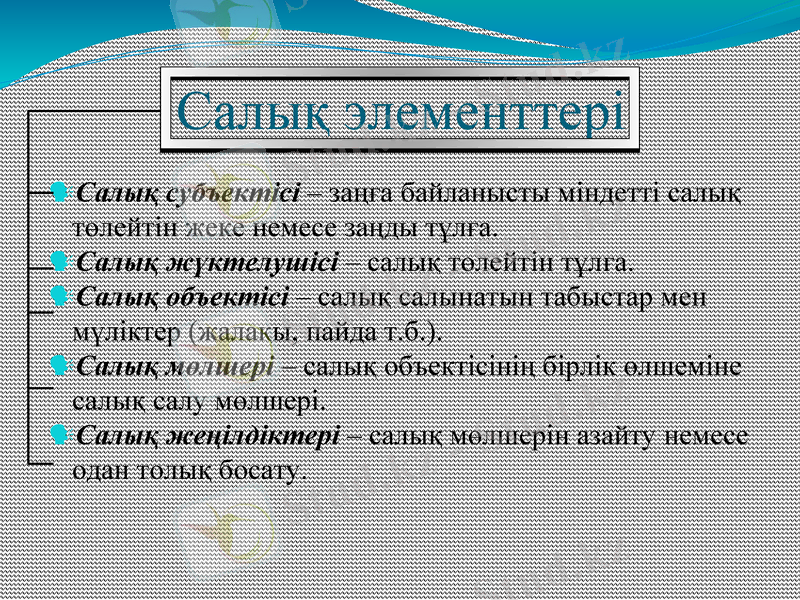

Салық элементтері

Салық субъектісі - заңға байланысты міндетті салық төлейтін жеке немесе заңды тұлға.

Салық жүктелушісі - салық төлейтін тұлға.

Салық объектісі - салық салынатын табыстар мен мүліктер (жалақы, пайда т. б. ) .

Салық мөлшері - салық объектісінің бірлік өлшеміне салық салу мөлшері.

Салық жеңілдіктері - салық мөлшерін азайту немесе одан толық босату.

Ақша және несие

Ақша - затта емес, байлықта емес, өндірістік қатынас. Бұның мазмұны мен мәнін ақшаның атқаратын қызметтерін яғни қоғамдық міндеттерінен анық байқауға болады.

Ақшаның айналыс құралы қызметі - сатудан және сатып алудан құралады.

Несие ( лат. сөзі - creditum - қарыз ) - жеке немесе заңды тұлғаға белгілі бір уақытта қайтаруға және пайдаланғаны үшін белгілі бір мөлшерде пайыз төлеу жағдайында қарызға берілген мүлік немесе ақша. Несие қарыз капиталының қозғалысы, несие беру мүмкіндігі ақысын төлеу, қайтарып беру және мерзімдік принциптеріне құрылған.

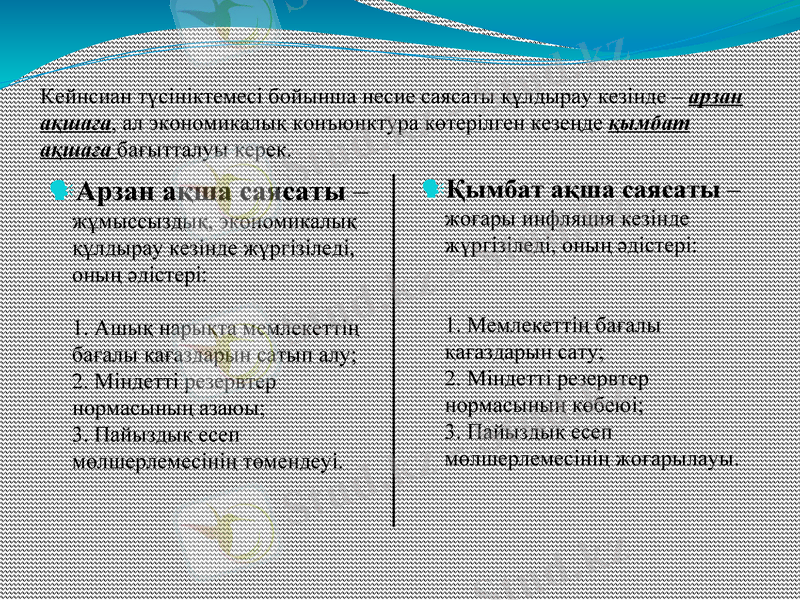

Кейнсиан түсініктемесі бойынша несие саясаты құлдырау кезінде - арзан ақшаға, ал экономикалық конъюнктура көтерілген кезеңде қымбат ақшаға бағытталуы керек.

Арзан ақша саясаты - жұмыссыздық, экономикалық құлдырау кезінде жүргізіледі, оның әдістері:

1. Ашық нарықта мемлекеттің бағалы қағаздарын сатып алу; 2. Міндетті резервтер нормасының азаюы; 3. Пайыздық есеп мөлшерлемесінің төмендеуі.

Қымбат ақша саясаты - жоғары инфляция кезінде жүргізіледі, оның әдістері:

1. Мемлекеттің бағалы қағаздарын сату; 2. Міндетті резервтер нормасының көбеюі; 3. Пайыздық есеп мөлшерлемесінің жоғарылауы.

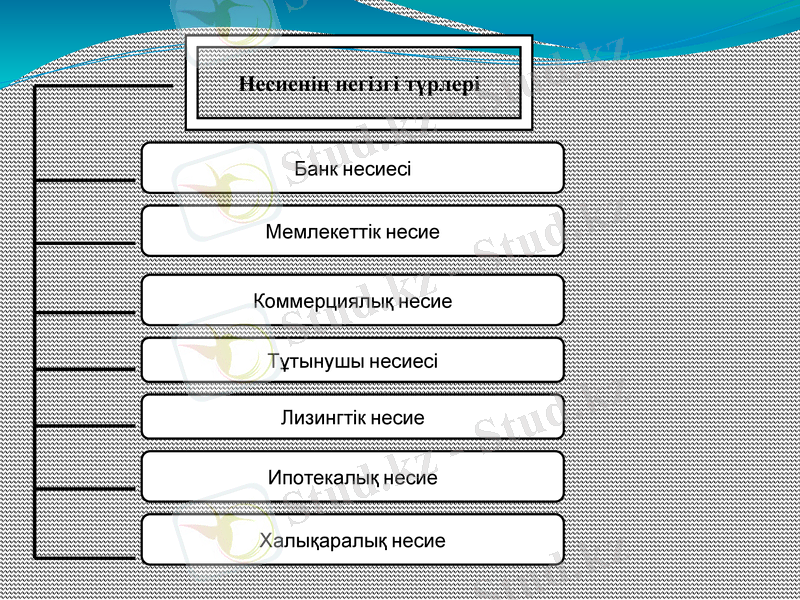

Несиенің негізгі түрлері

Банк несиесі

Мемлекеттік несие

Коммерциялық несие

Тұтынушы несиесі

Лизингтік несие

Ипотекалық несие

Халықаралық несие

Қазақстан банктерінің несие беру көрсеткіштері Қазақстанда қыркүйекте несиелердің орташа мөлшерлемесі 27, 28% болды. Ең аз мөлшермен несие берген банк АТФ -17, 10% пайыз, ең көп тиімді пайыздық мөлшерлеме Сбербанкте - 31, 20%.

Несие

Жылдық мөлшерлеме

Қазіргі мөлшерлеме

АТФ

16, 16%

17, 10%

ВТБ

14, 72%

32, 53%

Қазкоммерцбанк

12, 01%

24, 64%

Астана банкі

0, 20%

34, 90%

Еуразия банкі

10, 59%

48, 10%

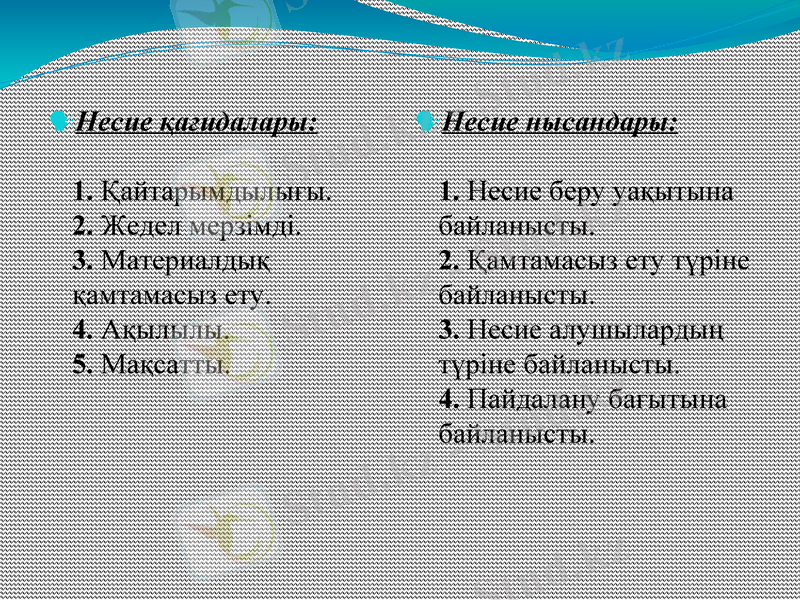

Несие қағидалары:

1. Қайтарымдылығы. 2. Жедел мерзімді. 3. Материалдық қамтамасыз ету. 4. Ақылылы. 5. Мақсатты.

Несие нысандары:

1. Несие беру уақытына байланысты. 2. Қамтамасыз ету түріне байланысты. 3. Несие алушылардың түріне байланысты. 4. Пайдалану бағытына байланысты.

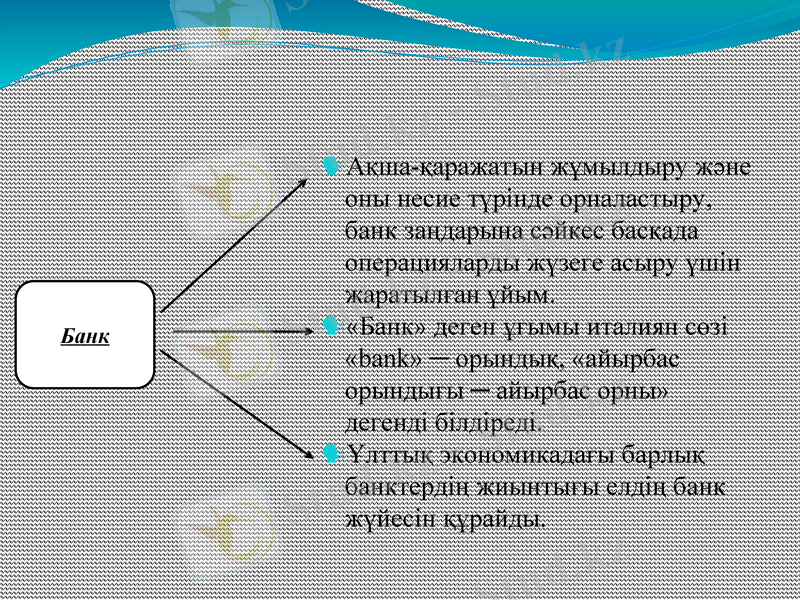

Ақша-қаражатын жұмылдыру және оны несие түрінде орналастыру, банк заңдарына сәйкес басқада операцияларды жүзеге асыру үшін жаратылған ұйым.

«Банк» деген ұғымы италиян сөзі «bank» ─ орындық, «айырбас орындығы ─ айырбас орны» дегенді білдіреді.

Ұлттық экономикадағы барлық банктердің жиынтығы елдің банк жүйесін құрайды.

- Іс жүргізу

- Автоматтандыру, Техника

- Алғашқы әскери дайындық

- Астрономия

- Ауыл шаруашылығы

- Банк ісі

- Бизнесті бағалау

- Биология

- Бухгалтерлік іс

- Валеология

- Ветеринария

- География

- Геология, Геофизика, Геодезия

- Дін

- Ет, сүт, шарап өнімдері

- Жалпы тарих

- Жер кадастрі, Жылжымайтын мүлік

- Журналистика

- Информатика

- Кеден ісі

- Маркетинг

- Математика, Геометрия

- Медицина

- Мемлекеттік басқару

- Менеджмент

- Мұнай, Газ

- Мұрағат ісі

- Мәдениеттану

- ОБЖ (Основы безопасности жизнедеятельности)

- Педагогика

- Полиграфия

- Психология

- Салық

- Саясаттану

- Сақтандыру

- Сертификаттау, стандарттау

- Социология, Демография

- Спорт

- Статистика

- Тілтану, Филология

- Тарихи тұлғалар

- Тау-кен ісі

- Транспорт

- Туризм

- Физика

- Философия

- Халықаралық қатынастар

- Химия

- Экология, Қоршаған ортаны қорғау

- Экономика

- Экономикалық география

- Электротехника

- Қазақстан тарихы

- Қаржы

- Құрылыс

- Құқық, Криминалистика

- Әдебиет

- Өнер, музыка

- Өнеркәсіп, Өндіріс

Қазақ тілінде жазылған рефераттар, курстық жұмыстар, дипломдық жұмыстар бойынша біздің қор #1 болып табылады.

Ақпарат

Қосымша

Email: info@stud.kz