Кәсіпорынның қаржылық тұрақтылығын талдау: баланс активтерінің құрамы мен құрылымының динамикасы

Қаржылық тұрғыдан тұрақты кəсіпорын деп келесі шарттарға жауап беретін кəсіпорындарды айтамыз:

Активтерге, солардың ішінде негізгі қорларға, бейматериалдық активтерге, айналым қаражаттарына жұмсалған қаражаттарын өзінің меншікті қаражаттарының есебінен өтеуге қабілетті кəсіпорын;

Себепсіз дебиторлық, кредиторлық қарыздарға жол бермейтін кəсіпорын;

Өзінің мойнына алған міндеттемелерін уақытында орындай алатын кəсіпорын.

КӘСІПОРЫННЫҢ ҚАРЖЫЛЫҚ

ТҰРАҚТЫЛЫҒЫН ТАЛДАУ

БАЛАНС АКТИВТЕРІНІҢ ҚҰРАМЫ МЕН ҚҰРЫЛЫМЫНЫҢ

ДИНАМИКАСЫН ТАЛДАУ

Баланс активтерінің құрамы мен құрылымының динамикасын талдау - кәсіпорынның барлық мүліктерінің және оның жекелеген түрлерінің абсолюттік және салыстырмалы арту немесе кему мөлшерін белгілеуге мүмкіндік береді.

Қаржылық есептің маңызды элементі болып саналатын активтерді, талдау барысында, осы активтердің нақты қолда бары, құрамы, құрылымы және оларда болған өзгерістер зерттеледі. Активтердің жалпы құрылымы мен оның жеке топтарын талдау, олардың рационалды таратылуын талқылауға мүмкіндік береді.

Активтердің өзуі (артуы) кәсіпорынның болашақтағы дамуын көрсететін болғандықтар, ол осы кәсіпорын жұмысының оң нәтижесін сипаттайды.

Алайда, кәсіпорын мүлкі құнының өсу себептерін талдағанда, жоғары деңгейі баланстық есептің номиналды көрсеткіштерінің нақты көрсеткіштерден айтарлықтай ауытқуына әкеліп соқтырады инфляция әсерін ескеру қажет. Отандық тәжірибеде инфляцияны есепке алу тек негізгі құралдардың баланстық құнын құру барысында жүргізіледі.

Отандық есептік-аналитикалық тәжірибеде өндірістік қорлар, дайын өнім және тауарларды қайта бағалау жүргізілмейді. Сондықтан да олардың құнының өсуі, инфляциялық фактор әсерінен болатын күмәнсіз.

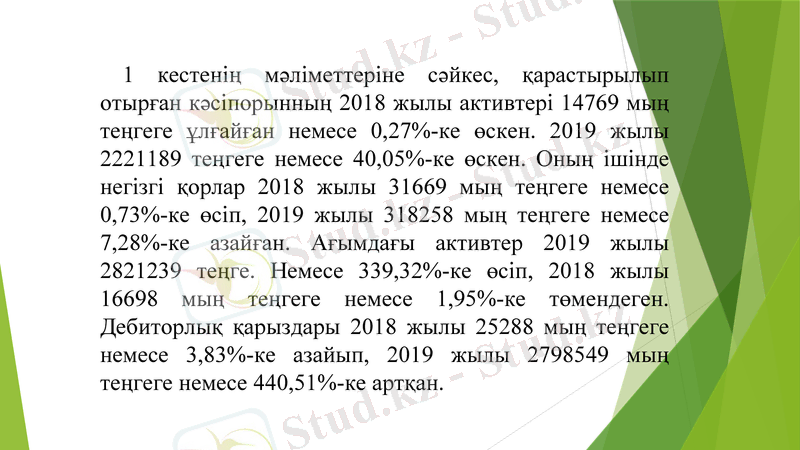

1 кестенің мəліметтеріне сəйкес, қарастырылып отырған кəсіпорынның 2018 жылы активтері 14769 мың теңгеге ұлғайған немесе 0, 27%-ке өскен. 2019 жылы 2221189 теңгеге немесе 40, 05%-ке өскен. Оның ішінде негізгі қорлар 2018 жылы 31669 мың теңгеге немесе 0, 73%-ке өсіп, 2019 жылы 318258 мың теңгеге немесе 7, 28%-ке азайған. Ағымдағы активтер 2019 жылы 2821239 теңге. Немесе 339, 32%-ке өсіп, 2018 жылы 16698 мың теңгеге немесе 1, 95%-ке төмендеген. Дебиторлық қарыздары 2018 жылы 25288 мың теңгеге немесе 3, 83%-ке азайып, 2019 жылы 2798549 мың теңгеге немесе 440, 51%-ке артқан.

Осы кестенің мəліметтері негізінде кəсіпорын активтерінің өсу қарқынын анықтауға болады:

А=((НҚЖС+ААЖС) /(НҚЖБ+ААЖБ) ) *100-100

А - кəсіпорын активтерінің талдау мерзіміндегі өсу қарқыны;

НҚЖС - жыл соңындағы негізгі қорлар;

ААЖС - жыл соңындағы ағымдағы активтер;

НҚЖБ - жыл басындағы негізгі қорлар;

ААЖБ - жыл басындағы ағымдағы активтер.

2018 жыл А=(4371751+841571) /(4340082+858269) *100-100=0, 3

2019 жыл А=7716303/5213322*100-100=48, 01

Кəсіпорынның нақты активтерінің өсу қарқыны бұл кəсіпорынның мүлкі мен айналымда пайдаланатын қаражаттардың жыл көлеміндегі өзгеру динамикасын анықтайды.

Егер кəсіпорынның МК¢, МҰМК¢, ЖНК¢<0 болса, онда бұл кəсіпорын - қаржылық тұрғыдан дағдарысқа ұшыраған деген қорытынды жасауға болады;

Егер осы 3 көрсеткіштің 2-уі<0 болып, 1-уі>0 болса, онда бұл кəсіпорынның қаржылық тұрақтылығы - нашар;

Егер осы 3 көрсеткіштің 1-уі<0 болып, 2-уі>0 болса, онда бұл кəсіпорынның қаржылық тұрақтылығы - орташа;

Егер осы 3 көрсеткіш>0 болса, онда бұл кəсіпорын қаржылық тұрғыдан тұрақты кəсіпорын болып табылады.

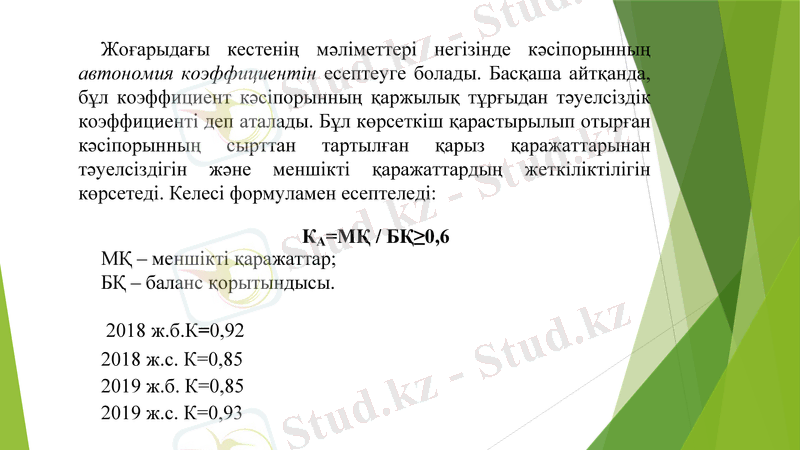

Жоғарыдағы кестенің мəліметтері негізінде кəсіпорынның автономия коэффициентін есептеуге болады. Басқаша айтқанда, бұл коэффициент кəсіпорынның қаржылық тұрғыдан тəуелсіздік коэффициенті деп аталады. Бұл көрсеткіш қарастырылып отырған кəсіпорынның сырттан тартылған қарыз қаражаттарынан тəуелсіздігін жəне меншікті қаражаттардың жеткіліктілігін көрсетеді. Келесі формуламен есептеледі:

КА=МҚ / БҚ≥0, 6

МҚ - меншікті қаражаттар;

БҚ - баланс қорытындысы.

2018 ж. б. К=0, 92

2018 ж. с. К=0, 85

2019 ж. б. К=0, 85

2019 ж. с. К=0, 93

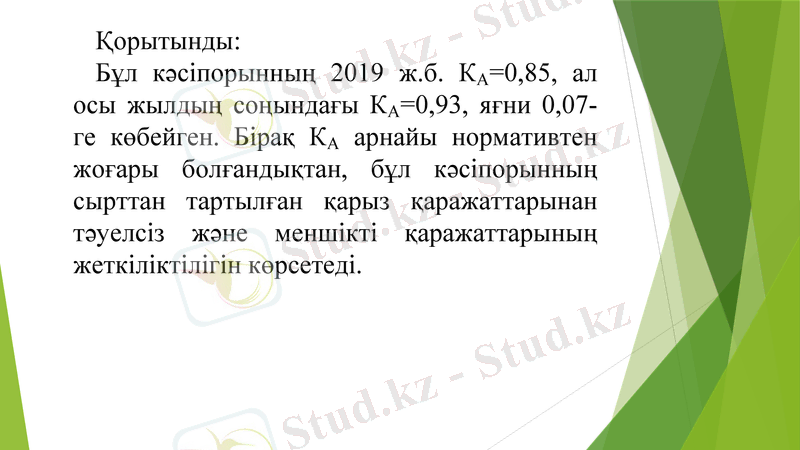

Қорытынды:

Бұл кəсіпорынның 2019 ж. б. КА=0, 85, ал осы жылдың соңындағы КА=0, 93, яғни 0, 07-ге көбейген. Бірақ КА арнайы нормативтен жоғары болғандықтан, бұл кəсіпорынның сырттан тартылған қарыз қаражаттарынан тəуелсіз жəне меншікті қаражаттарының жеткіліктілігін көрсетеді.

Икемділік коэффициенті - кəсіпорынның меншікті қаражаттарының ішіндегі неғұрлым икемді, яғни күнделікті қаржылық-шаруашылық қызметінде пайдалану үшін қол жетімділігі жоғары қаражаттардың үлесін көрсетеді.

КИ=(МҚ-(НҚ+АТА) ) / МҚ≥0, 5

Мұндағы: Ки-икемділік коэффициенті; МҚ-меншікті қаражаттар;

НҚ-негізгі қорлар;

АТА-айналымнан тыс активтер. 2018 ж. б. К=0, 08

2018 ж. с. К=0, 07

2019 ж. б. К=0, 07

2019 ж. с. К=0, 43

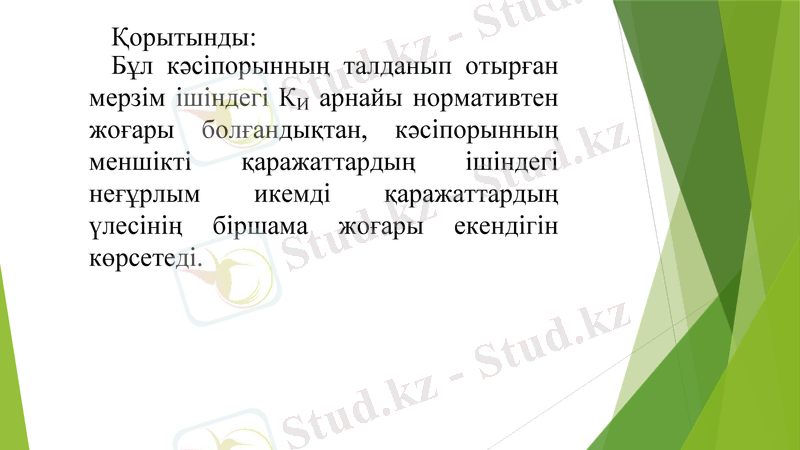

Қорытынды:

Бұл кəсіпорынның талданып отырған мерзім ішіндегі КИ арнайы нормативтен жоғары болғандықтан, кəсіпорынның меншікті қаражаттардың ішіндегі неғұрлым икемді қаражаттардың үлесінің біршама жоғары екендігін көрсетеді.

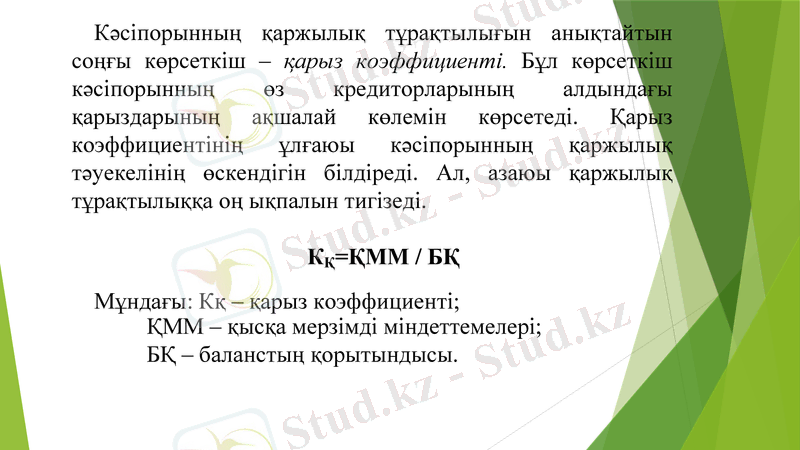

Кəсіпорынның қаржылық тұрақтылығын анықтайтын соңғы көрсеткіш - қарыз коэффициенті. Бұл көрсеткіш кəсіпорынның өз кредиторларының алдындағы қарыздарының ақшалай көлемін көрсетеді. Қарыз коэффициентінің ұлғаюы кəсіпорынның қаржылық тəуекелінің өскендігін білдіреді. Ал, азаюы қаржылық тұрақтылыққа оң ықпалын тигізеді.

КҚ=ҚММ / БҚ

Мұндағы: Кқ - қарыз коэффициенті;

ҚММ - қысқа мерзімді міндеттемелері; БҚ - баланстың қорытындысы.

- Іс жүргізу

- Автоматтандыру, Техника

- Алғашқы әскери дайындық

- Астрономия

- Ауыл шаруашылығы

- Банк ісі

- Бизнесті бағалау

- Биология

- Бухгалтерлік іс

- Валеология

- Ветеринария

- География

- Геология, Геофизика, Геодезия

- Дін

- Ет, сүт, шарап өнімдері

- Жалпы тарих

- Жер кадастрі, Жылжымайтын мүлік

- Журналистика

- Информатика

- Кеден ісі

- Маркетинг

- Математика, Геометрия

- Медицина

- Мемлекеттік басқару

- Менеджмент

- Мұнай, Газ

- Мұрағат ісі

- Мәдениеттану

- ОБЖ (Основы безопасности жизнедеятельности)

- Педагогика

- Полиграфия

- Психология

- Салық

- Саясаттану

- Сақтандыру

- Сертификаттау, стандарттау

- Социология, Демография

- Спорт

- Статистика

- Тілтану, Филология

- Тарихи тұлғалар

- Тау-кен ісі

- Транспорт

- Туризм

- Физика

- Философия

- Халықаралық қатынастар

- Химия

- Экология, Қоршаған ортаны қорғау

- Экономика

- Экономикалық география

- Электротехника

- Қазақстан тарихы

- Қаржы

- Құрылыс

- Құқық, Криминалистика

- Әдебиет

- Өнер, музыка

- Өнеркәсіп, Өндіріс

Қазақ тілінде жазылған рефераттар, курстық жұмыстар, дипломдық жұмыстар бойынша біздің қор #1 болып табылады.

Ақпарат

Қосымша

Email: info@stud.kz