Пайда және шығындар туралы есепті талдау: қаржылық нәтижелер мен рентабельділік көрсеткіштері

4-дәріс. Пайда мен залал туралы есеп беруді талдау

Сакибаева Құралай Сарсембайқызы

(ФИО преподавателя)

keroline80@mail. ru

(Электрондық адрес )

Бизнес және менеджмент (кафедра) Қаржылық талдау және жобаны бағалау

(пән атауы)

Лекция №3

2 академиялық сағат

Дәріс жоспары

Қаржылық нәтижелерді талдау міндеттері

Пайда және шығындар туралы есеп

Пайданың негізгі көрсеткіштері

Капиталдың (активтердің) пайдалығының салыстырмалы көрсеткіштерін талдау

Рентабельділік көрсеткіштерін талдау

1. Қаржылық нәтижелерді талдау міндеттері

Қаржылық нәтиже кәсіпорынның өндіріспен және өнімді (істелген жұмыс, көрсетілген қызметті) сатумен байланысты қызметтін аяқтайтын цикл және бірмезгілде кәсіпорынның келесі қызметін бастауға қажетті шарт болып табылады.

Кәсіпорын қызметінің қаржылық қызметінің жоғары нәтижелері салықтар арқылы мемлекет бюджетінің бекуін қамтамасыз етеді, кәсіпорынның өндірістік және қаржылық сферасындағы іскерлік белсенделегін, инвестициялық тартымдылығын өсіруге мүмкіндік береді.

Кәсіпорын қызметінің қаржылық нәтижесі алынған пайда сомасы мен рентабельділік деңгейімен сипатталады.

Қардылық нәтижес- пайда (оң) немесе зиян (теріс), бұл теңгемен анықталатын абсолютті көрсеткіш.

Рентабельділік - тиімділікті (пайдалылықты) сипаттайтын көрсеткіш, %бен анықталады.

Табыс деп белгілі кезеңдегі жеке жіне заңды тұлға, мемлекет немесе ұйым алатын барлық қаражатты айтамыз.

Пайда - бұл қаржылық нәтиже. Басқаша сөзбен айтқанда, жеке немесе заңды тұлғада өнімді сату нәтижесінде алынған сомадан оны даярлау мен сатуға кеткен шығындарды алып тастағандағы қаражат.

1. Қаржылық нәтижелерді талдау міндеттері

ТАЛДАУ МІНДЕТТЕРІ

ТАЛДАУ КӨЗДЕРІ

1. Сатудан түскен пайда;

2. Жалпы (ВАЛОВАЯ) пайда;

3. Бөлінетін пайда;

4. Маржиналды пайда

ТАЛДАУ ОБЪЕКТІСІ

ТАЛДАУ КЕЗЕҢДЕРІ

1. Пайда алу мүмкіндіктерін зерттеу;

2. Пайданы құруға бақылау жасау ;

3. Қаржылық нәтижелер мен пайда сапасына факторлардың әсерін анықтау;

4. Пайданы басқару тиімділігін көтеру

1. ФОРМА №2 «Пайда және шығын туралы есеп»

2. Тауарды жөнелту НАКЛАДНойлар

3. Нәтижелер шоттары бойынша бухгалтерлік есептің

Талдамалық мәліметтер

1. Пайда құрамы мен динамикасын талдау;

2. Өнімді өндіруден түскен пайданы талдау;

3. Рентабельділік көрсеткіштерін талдау;

4. Пайданы және рентабельділікті өсіру резервтерін бағалау;

5. Пайданы қолдануды талдау;

6. Маржиналды талдау.

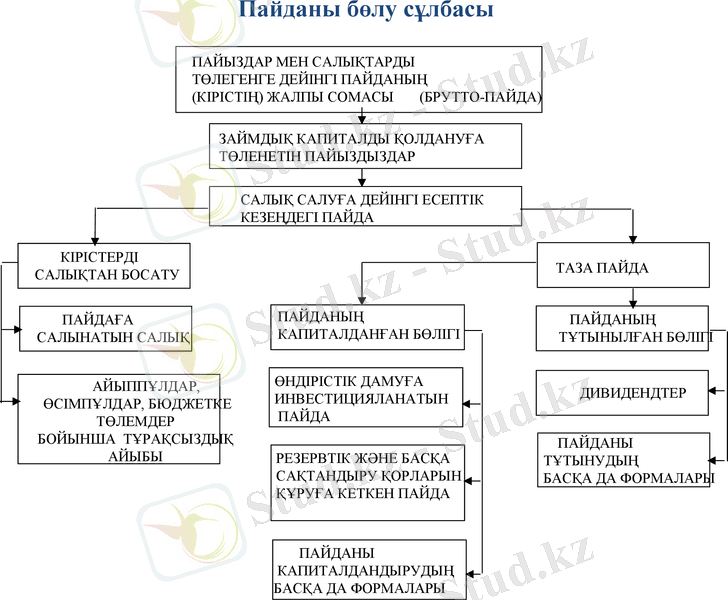

Пайданы бөлу сұлбасы

2. Пайда және шығындар туралы есеп

Пайда және шығын туралы есеп соңғы жылдары өзгеріп Халықаралық қаржылық есептілік стандарттарына сай жүргізіледі.

Қолданыстағы нормативтік құжаттарда әрбір шаруашылық субъектісі табыстары мен зияндарының қатнасы туралы мәліметтер алу үшін Пайда және шығындар туралы есепті жүргізеді. .

Бұл талаптар ҚР Салық кодексінде қарастырылған.

Бухгалтерлік есеп қағидаларына сай бұл есеп айқын да көректі, толықтық талабына сай табыстар мен шығындар туралы ақпараттан тұруы тиіс.

Аудару (нечисление) және кассалық әдіс қағидасы пайдаға салынатын салықты есептеу үшін салықтық база сомасын дүрыс анықтау мақсатында табыстар мен шығындар есебін жүргізу ережесін орнатады. Аудару және кассалық әдіс бір бірінен салық төлеушілер аясымен де, әр әдісті пайдалану мүмкіндігін қамтамасыз ету шарттарымен де ерекшеленеді.

Аудару қағидасы барлық шаруашылық операциялар бухгалтерлік есеп шоттарында ақша қаражаттарының (олардың эквиваленттерінің) алынуы немесе төленуіне байланыссыз олардың қай уақытта жүргізілуне қарай көрсетіледі.

Кассалық әдіс табыстар ақша қаражаттары есептік шотқа (кассага) аударылған немесе мүлік алынған сәтте көрсетіледі. Шығындарды олардың нақты төлемі жүргізілген кезде ескеру қажет.

Аудару қағидасы мен кассалық әдіс негізінде есепке алудың өзара байланысы

Табысты алынған ақша

Қаражаттарына қарай

түзету

Шығындар мен шығыстарды

Төленген ақша құралдарына

қарай түзету

Кассалық әдіс бойынша есепке ау

Аудару (есепке алу) әдісі бойынша есептеу

Кезеңдегі

пайда

Плынған табыс

Кеткен шығын

Операцион

дық

қызметтен

Келетін ақша

ағымдары

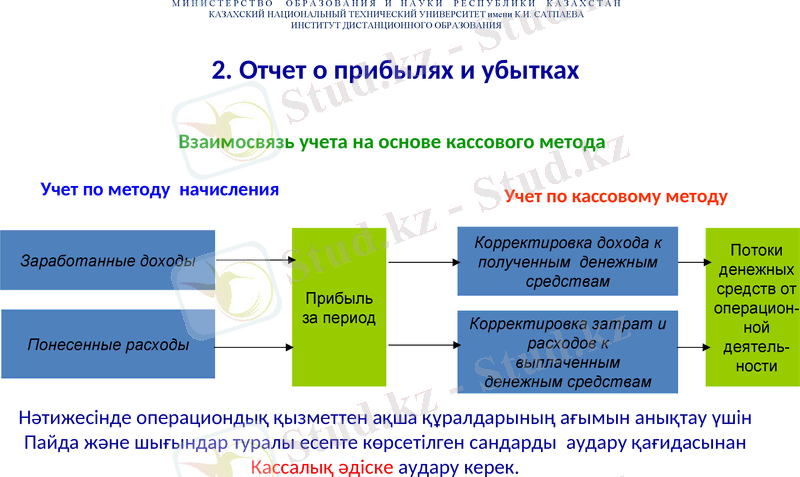

Пайда және шығындар туралы есеп компанияның операциондық қызметтен пайда тапқаны немесе зиян шеккендігі туралы мәліметтер береді, бірақ осы қызметтен келетін немесе кететін ақша құралдарын кқрсетпейді.

Пайда және шығындар туралы есеп аудару (есептеу) қағидасы негізінде құрастырылған. Табыстар ақша құралдары алынған алынбағандығына қарамастан тіркеледі, ал шығындар олар бойынша ақша құралдары төленген төленбегеніне байланыссыз тіркеледі.

2. Пайда және шығындар туралы есеп

Взаимосвязь учета на основе кассового метода

Корректировка дохода к

полученным денежным

средствам

Корректировка затрат и

расходов к

выплаченным

денежным средствам

Учет по кассовому методу

Учет по методу начисления

Прибыль

за период

Заработанные доходы

Понесенные расходы

Потоки

денежных

средств от

операцион-

ной

деятель-

ности

М И Н И С Т Е Р С Т В О О Б Р А З О В А Н И Я И Н А У К И Р Е С П У Б Л И К И К А З А Х С Т А Н

КАЗАХСКИЙ НАЦИОНАЛЬНЫЙ ТЕХНИЧЕСКИЙ УНИВЕРСИТЕТ имени К. И. САТПАЕВА

ИНСТИТУТ ДИСТАНЦИОННОГО ОБРАЗОВАНИЯ

Нәтижесінде операциондық қызметтен ақша құралдарының ағымын анықтау үшін Пайда және шығындар туралы есепте көрсетілген сандарды аудару қағидасынан Кассалық әдіске аудару керек.

2. Отчет о прибылях и убытках

2. Пайда және шығындар туралы есеп

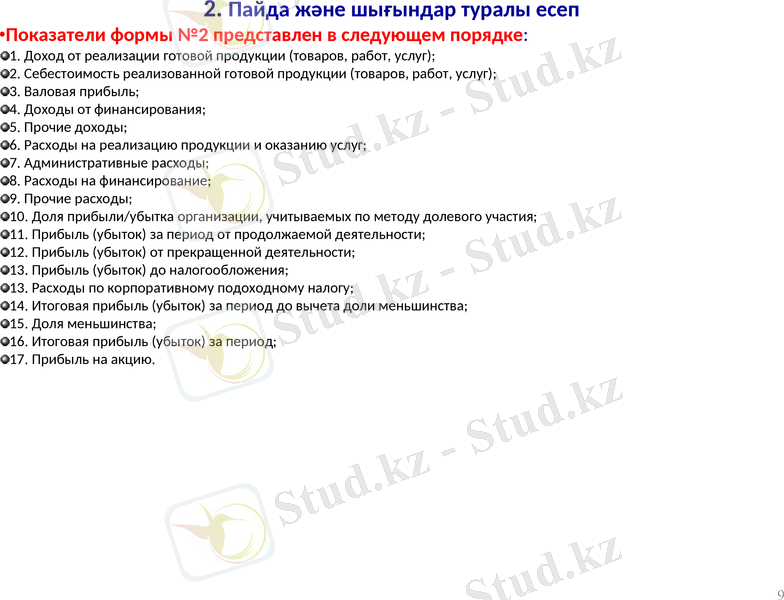

Показатели формы №2 представлен в следующем порядке:

1. Доход от реализации готовой продукции (товаров, работ, услуг) ;

2. Себестоимость реализованной готовой продукции (товаров, работ, услуг) ;

3. Валовая прибыль;

4. Доходы от финансирования;

5. Прочие доходы;

6. Расходы на реализацию продукции и оказанию услуг;

7. Административные расходы;

8. Расходы на финансирование;

9. Прочие расходы;

10. Доля прибыли/убытка организации, учитываемых по методу долевого участия;

11. Прибыль (убыток) за период от продолжаемой деятельности;

12. Прибыль (убыток) от прекращенной деятельности;

13. Прибыль (убыток) до налогообложения;

13. Расходы по корпоративному подоходному налогу;

14. Итоговая прибыль (убыток) за период до вычета доли меньшинства;

15. Доля меньшинства;

16. Итоговая прибыль (убыток) за период;

17. Прибыль на акцию.

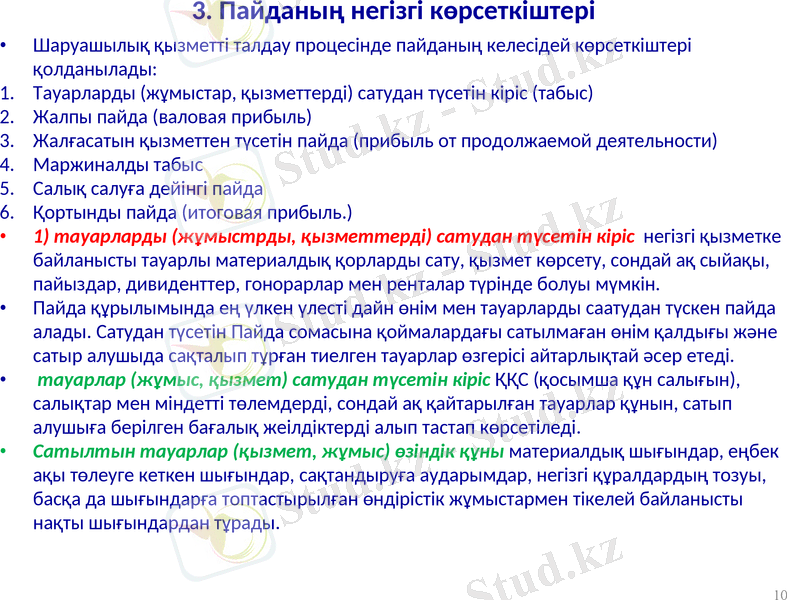

3. Пайданың негізгі көрсеткіштері

Шаруашылық қызметті талдау процесінде пайданың келесідей көрсеткіштері қолданылады:

Тауарларды (жұмыстар, қызметтерді) сатудан түсетін кіріс (табыс)

Жалпы пайда (валовая прибыль)

Жалғасатын қызметтен түсетін пайда (прибыль от продолжаемой деятельности)

Маржиналды табыс

Салық салуға дейінгі пайда

Қортынды пайда (итоговая прибыль. )

1) тауарларды (жұмыстрды, қызметтерді) сатудан түсетін кіріс негізгі қызметке байланысты тауарлы материалдық қорларды сату, қызмет көрсету, сондай ақ сыйақы, пайыздар, дивиденттер, гонорарлар мен ренталар түрінде болуы мүмкін.

Пайда құрылымында ең үлкен үлесті дайн өнім мен тауарларды саатудан түскен пайда алады. Сатудан түсетін Пайда сомасына қоймалардағы сатылмаған өнім қалдығы және сатыр алушыда сақталып тұрған тиелген тауарлар өзгерісі айтарлықтай әсер етеді.

тауарлар (жұмыс, қызмет) сатудан түсетін кіріс ҚҚС (қосымша құн салығын), салықтар мен міндетті төлемдерді, сондай ақ қайтарылған тауарлар құнын, сатып алушыға берілген бағалық жеілдіктерді алып тастап көрсетіледі.

Сатылтын тауарлар (қызмет, жұмыс) өзіндік құны материалдық шығындар, еңбек ақы төлеуге кеткен шығындар, сақтандыруға аударымдар, негізгі құралдардың тозуы, басқа да шығындарға топтастырылған өндірістік жұмыстармен тікелей байланысты нақты шығындардан тұрады.

3. Пайданың негізгі көрсеткіштері

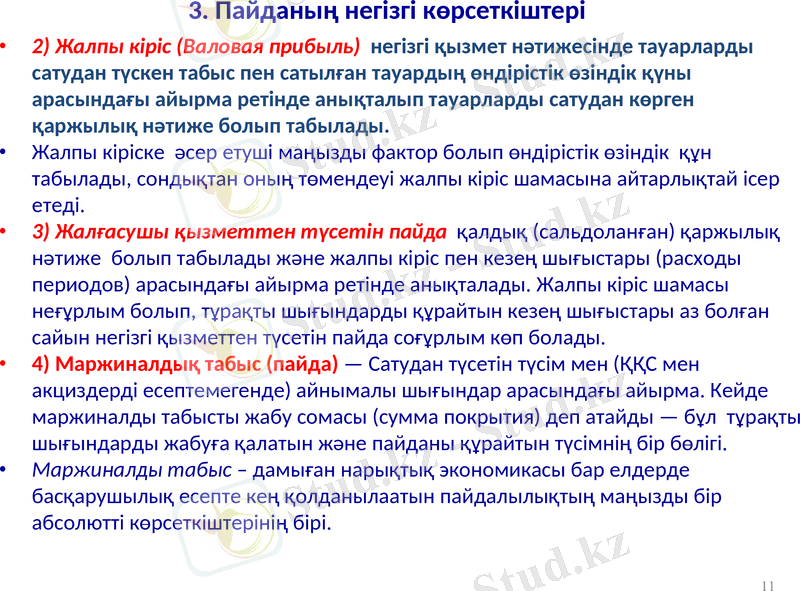

2) Жалпы кіріс (Валовая прибыль) негізгі қызмет нәтижесінде тауарларды сатудан түскен табыс пен сатылған тауардың өндірістік өзіндік қүны арасындағы айырма ретінде анықталып тауарларды сатудан көрген қаржылық нәтиже болып табылады.

Жалпы кіріске әсер етуші маңызды фактор болып өндірістік өзіндік құн табылады, сондықтан оның төмендеуі жалпы кіріс шамасына айтарлықтай ісер етеді.

3) Жалғасушы қызметтен түсетін пайда қалдық (сальдоланған) қаржылық нәтиже болып табылады және жалпы кіріс пен кезең шығыстары (расходы периодов) арасындағы айырма ретінде анықталады. Жалпы кіріс шамасы неғұрлым болып, тұрақты шығындарды құрайтын кезең шығыстары аз болған сайын негізгі қызметтен түсетін пайда соғұрлым көп болады.

4) Маржиналдық табыс (пайда) - Сатудан түсетін түсім мен (ҚҚС мен акциздерді есептемегенде) айнымалы шығындар арасындағы айырма. Кейде маржиналды табысты жабу сомасы (сумма покрытия) деп атайды - бұл тұрақты шығындарды жабуға қалатын және пайданы құрайтын түсімнің бір бөлігі.

Маржиналды табыс - дамыған нарықтық экономикасы бар елдерде басқарушылық есепте кең қолданылаатын пайдалылықтың маңызды бір абсолютті көрсеткіштерінің бірі.

3. Пайданың негізгі көрсеткіштері

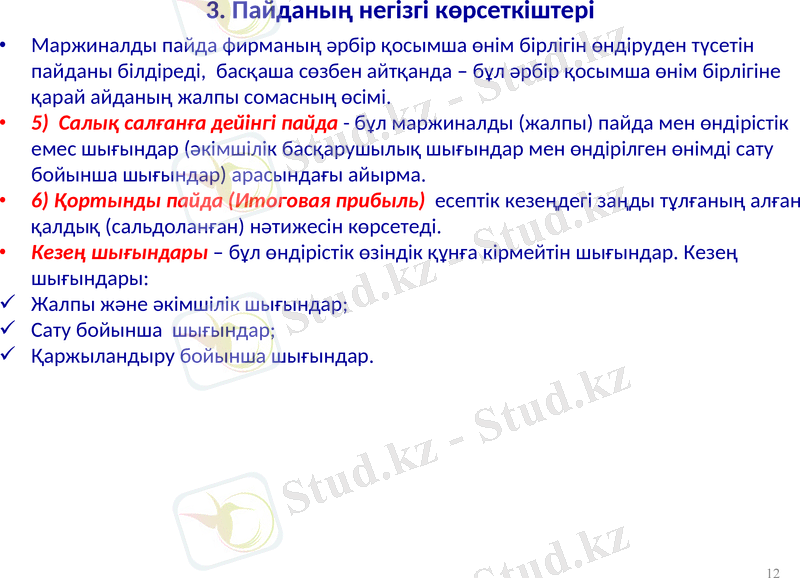

Маржиналды пайда фирманың әрбір қосымша өнім бірлігін өндіруден түсетін пайданы білдіреді, басқаша сөзбен айтқанда - бұл әрбір қосымша өнім бірлігіне қарай айданың жалпы сомасның өсімі.

5) Салық салғанға дейінгі пайда - бұл маржиналды (жалпы) пайда мен өндірістік емес шығындар (әкімшілік басқарушылық шығындар мен өндірілген өнімді сату бойынша шығындар) арасындағы айырма.

6) Қортынды пайда (Итоговая прибыль) есептік кезеңдегі заңды тұлғаның алған қалдық (сальдоланған) нәтижесін көрсетеді.

Кезең шығындары - бұл өндірістік өзіндік құнға кірмейтін шығындар. Кезең шығындары:

Жалпы және әкімшілік шығындар;

Сату бойынша шығындар;

Қаржыландыру бойынша шығындар.

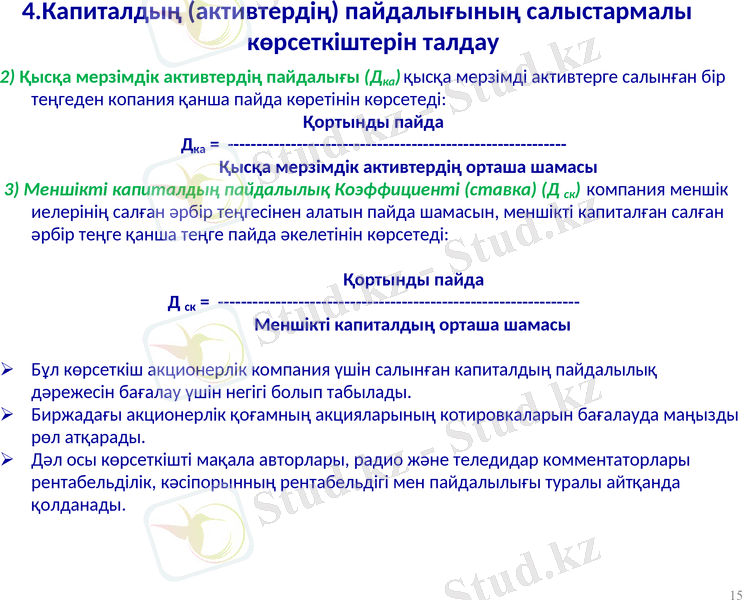

4. Капиталдың (активтердің) пайдалығының салыстармалы көрсеткіштерін талдау

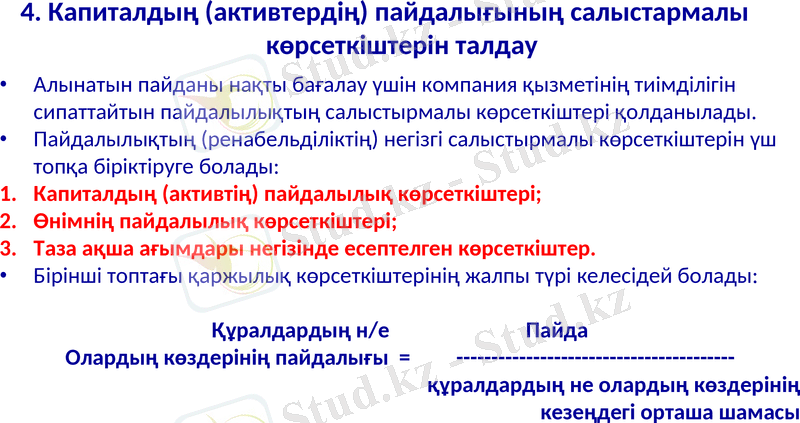

Алынатын пайданы нақты бағалау үшін компания қызметінің тиімділігін сипаттайтын пайдалылықтың салыстырмалы көрсеткіштері қолданылады.

Пайдалылықтың (ренабельділіктің) негізгі салыстырмалы көрсеткіштерін үш топқа біріктіруге болады:

Капиталдың (активтің) пайдалылық көрсеткіштері;

Өнімнің пайдалылық көрсеткіштері;

Таза ақша ағымдары негізінде есептелген көрсеткіштер.

Бірінші топтағы қаржылық көрсеткіштерінің жалпы түрі келесідей болады:

Құралдардың н/е Пайда

Олардың көздерінің пайдалығы =

құралдардың не олардың көздерінің кезеңдегі орташа шамасы

4. Капиталдың (активтердің) пайдалығының салыстармалы көрсеткіштерін талдау

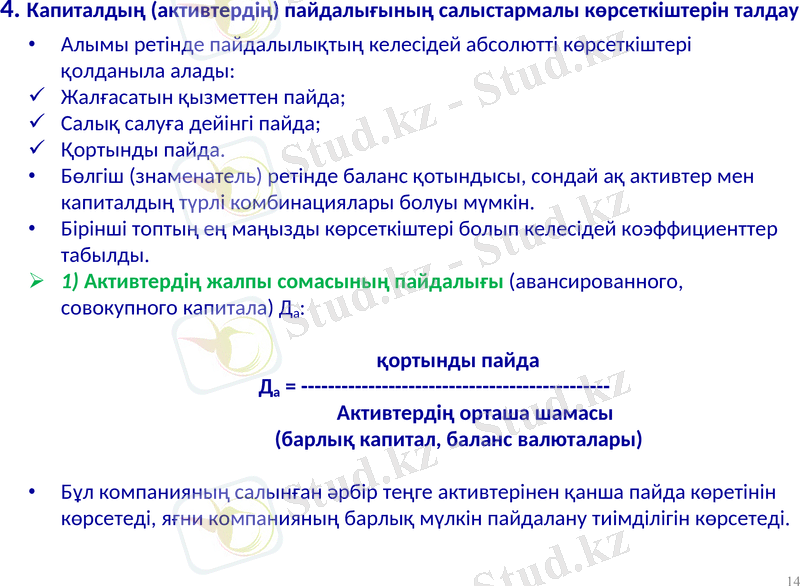

Алымы ретінде пайдалылықтың келесідей абсолютті көрсеткіштері қолданыла алады:

Жалғасатын қызметтен пайда;

Салық салуға дейінгі пайда;

Қортынды пайда.

Бөлгіш (знаменатель) ретінде баланс қотындысы, сондай ақ активтер мен капиталдың түрлі комбинациялары болуы мүмкін.

Бірінші топтың ең маңызды көрсеткіштері болып келесідей коэффициенттер табылды.

1) Активтердің жалпы сомасының пайдалығы (авансированного, совокупного капитала) Да:

қортынды пайда

Да =

Активтердің орташа шамасы

(барлық капитал, баланс валюталары)

Бұл компанияның салынған әрбір теңге активтерінен қанша пайда көретінін көрсетеді, яғни компанияның барлық мүлкін пайдалану тиімділігін көрсетеді.

- Іс жүргізу

- Автоматтандыру, Техника

- Алғашқы әскери дайындық

- Астрономия

- Ауыл шаруашылығы

- Банк ісі

- Бизнесті бағалау

- Биология

- Бухгалтерлік іс

- Валеология

- Ветеринария

- География

- Геология, Геофизика, Геодезия

- Дін

- Ет, сүт, шарап өнімдері

- Жалпы тарих

- Жер кадастрі, Жылжымайтын мүлік

- Журналистика

- Информатика

- Кеден ісі

- Маркетинг

- Математика, Геометрия

- Медицина

- Мемлекеттік басқару

- Менеджмент

- Мұнай, Газ

- Мұрағат ісі

- Мәдениеттану

- ОБЖ (Основы безопасности жизнедеятельности)

- Педагогика

- Полиграфия

- Психология

- Салық

- Саясаттану

- Сақтандыру

- Сертификаттау, стандарттау

- Социология, Демография

- Спорт

- Статистика

- Тілтану, Филология

- Тарихи тұлғалар

- Тау-кен ісі

- Транспорт

- Туризм

- Физика

- Философия

- Халықаралық қатынастар

- Химия

- Экология, Қоршаған ортаны қорғау

- Экономика

- Экономикалық география

- Электротехника

- Қазақстан тарихы

- Қаржы

- Құрылыс

- Құқық, Криминалистика

- Әдебиет

- Өнер, музыка

- Өнеркәсіп, Өндіріс

Қазақ тілінде жазылған рефераттар, курстық жұмыстар, дипломдық жұмыстар бойынша біздің қор #1 болып табылады.

Ақпарат

Қосымша

Email: info@stud.kz