Жер рентасы мен кәсіпкерлік табыс: түрлері, экономикалық теориялары және нарықтық механизмдер

Жер рентасы және кәсіпкерлік табыс

Қарастырылатын сұрақтар: Жер рентасы және оның түрлері Пайда және кәсіпкерлік табыс

ЖЕР НАРЫҒЫ

Жердің саны шектелген, сондықтан жердің ұсынысы абсолютті икемсіз.

Жердің ұсынысына төмендегі факторлар әсер етеді:

Жер құнарлылығы;

Жер участкісінің нарыққа алыс-жақын орналасуы.

Рента меншікке келетін табыстың бір түрі, капиталды жерге пайдалану құқы үшін меншік иесіне түсетін төлем.

Жер рентасы - жер учаскесін уақытша қолданғанға төленетін төлем.

Жер рентасының екі түрі бар: дифференциалды және абсолютті.

Абсолюттік рента - бұл жериелерінің иемденетін табыстарының бір түрі.

Оның абсолюттік деп аталатын себебі - ол құнарлылығы мен басқа да жағдайларға байланыссыз жалға берілген барлық жерлерден алынады.

Мұны жерге меншік монополиясы болу салдарынан, жер иесіне жерге капитал пайдалану үшін төленетін төлем.

Дифференциальды рентаның қайнар көзі

құнарлылығы жоғары және нарыққа . . .

. . .

. . .

. . . пайдасы болып табылады.

Жердің табиғи құнарлылығына және жер учаскелерінің нарыққа жақын орналасуына байланысты алынатын пайданың төлемі ретінде жер иелеріне көшуін 1-дифференциальдық рента деп атайды.

Жердің құнарлылығын жасанды жолмен жақсарту арқылы алынатын үстеме пайданы

2-дифференциалдық рента деп атайды

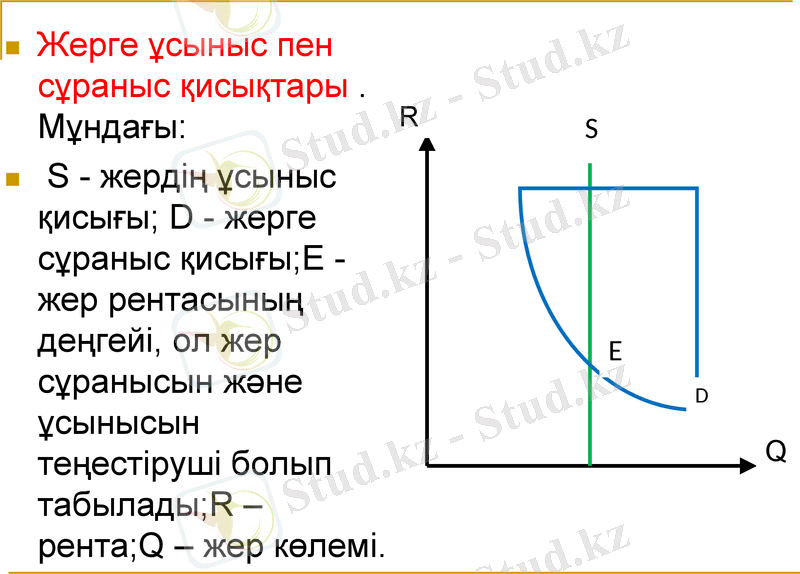

Жерге ұсыныс пен сұраныс қисықтары . Мұндағы:

S - жердің ұсыныс қисығы; D - жерге сұраныс қисығы; E - жер рентасының деңгейі, ол жер сұранысын және ұсынысын теңестіруші болып табылады; R - рента; Q - жер көлемі.

Өндіріс факторларынан

түске табыс.

Кәсіпкерлік табыс

Табыс - әрбір нарықтық экономиканың қатысушының соңғы мақсаты және оның күнделікті іс - әрекетінің объективті ынтасы.

Табыс - жеке тұлғаның қызмет нәтижесінің ақшалай көрінісі.

Табыс - нарықтық субъектінің басқарымына үнемі заңды түрде түсіп отыратын ақшалай сомасы.

Табыстардың

негізгі

түсу көздері

Жұмыскерлердің

еңбек

табысы

Кәсіпкерлік

табыстар

Меншік

табыстары

Еңбек салымына байланыссыз

түсетін әлеуметтік табыстар -

(пайда)

(жалақы, сый ақы және т. б. )

(салымнан алынатын проценттер, рента)

(жұмыссыздарға жәрдем ақы және т. б. )

Жалақы

Пайда

Пайыз

Кәсіпорын (фирма) мен әртүрлі шаруашылық ассоциациясындағы

табыстың негізгі түрлері

Рента

Тауарды сатудан (қызмет көрсетуден) түскен табыстың кеткен шығындарынан көп болуы пайда болып табылады. Кәсіпорынның немесе фирма қызметінің негізгі принципі пайданы максимизациялау болып табылады.

Табыс- шығындар = таза пайда

Пайда экономикалық теорияда ең күрделі және қарама-қайшы мәселелердің бірі болып табылады. Пайданың қайнар көзі және оның экономикадағы өсуі туралы сұрактар пікір таласты тудырады. Орыс сөзі "пайда" В. Дальдің "түсіндірме сѳздігінде", "ѳсім", "кѳбею", яғни бастапқы жұмсалған капитал санына «үстеме» деп түсіндіріледі. Бұл үстеме тауар өндірілгенде емес, сонымен бірге сатылғанда да кѳрінеді. Сондықтан пайданы тікелей коммерциялық қызметтегі табыспен байланыстырады. Осыған байланысты заңды сұрақтар туындайды: пайда қандай ортада құрылады, кім оны өндіреді, ненің есебінен пайда болады. Әр түрлі мектептер бұл сұрақтарға түрліше жауап береді.

Меркантелистер пайда айналыста пайда болады және оның қайнар көзі сыртқы сауда болып табылады деп есептеген.

А. Смит және Д. Рикардо пайданы өнімнен жұмысшы еңбегі үлесін алып тастағанға тең деп есептейді.

К. Маркс пайданы тек жалдамалы еңбекпен жасалған екінші, туынды және өзгертілген формадағы қосымша құн деп қарады.

Бұл категорияның анықтамасы қазіргі батыс экономистер бойынша түрлі варианттардың келісімді бірігуі болып табылады, оның ішінде негізгілері төмендегілер:

- пайда - бұл барлық өндіріс факторлардан алынған табыс, яғни рента, процент, жалақы;

пайда - бұл кәсіпкерлік қызмет үшін марапаттау және техникалық жетістіктерді енгізуге төлем;

пайда - бұл тәуекел және белгісіздік үшін төлем.

Қазіргі кездегі пайда туралы түсінік үш негізгі бағытта жасалынады: кейнсиандық, институционалды-өлеуметтік және неоклассикалық.

Кейнсиандықтар пайданың жиынтық тұжырымдамасын макроэкономика деңгейінде ұсынады.

Институционалды- әлеуметтік ілімде пайда әлеуметтік, сыртқы экономикалық факторлар жағынан түсіндіріледі: қоғамның барлық мүшелерінің игілігіне және т. б. қамқорлық жасау.

Неоклассикалық ілімде пайданы неғұрлым толық зерттеудің негізгі мақсаты - пайданы максималды ету және жетілген және жетілмеген бәсекелестік жағдайында әрекет ететін жеке фирмалар деңгейінде жүргізіледі.

Фирма жалпы, орташа және шектік табысты есептейді.

Жалпы табыс барлық сатылған өнімнің түсіміне тең.

Орташа табыс сатылған өнім бірлігіне есептелінеді.

Шектік табыс косымша бірлігін сатқандағы жалпы табыстың өсуі.

Сандық жағынан пайда тауарды сатқандағы жалпы табыс пен өндіріс шығындарының арасындағы айырма.

- Іс жүргізу

- Автоматтандыру, Техника

- Алғашқы әскери дайындық

- Астрономия

- Ауыл шаруашылығы

- Банк ісі

- Бизнесті бағалау

- Биология

- Бухгалтерлік іс

- Валеология

- Ветеринария

- География

- Геология, Геофизика, Геодезия

- Дін

- Ет, сүт, шарап өнімдері

- Жалпы тарих

- Жер кадастрі, Жылжымайтын мүлік

- Журналистика

- Информатика

- Кеден ісі

- Маркетинг

- Математика, Геометрия

- Медицина

- Мемлекеттік басқару

- Менеджмент

- Мұнай, Газ

- Мұрағат ісі

- Мәдениеттану

- ОБЖ (Основы безопасности жизнедеятельности)

- Педагогика

- Полиграфия

- Психология

- Салық

- Саясаттану

- Сақтандыру

- Сертификаттау, стандарттау

- Социология, Демография

- Спорт

- Статистика

- Тілтану, Филология

- Тарихи тұлғалар

- Тау-кен ісі

- Транспорт

- Туризм

- Физика

- Философия

- Халықаралық қатынастар

- Химия

- Экология, Қоршаған ортаны қорғау

- Экономика

- Экономикалық география

- Электротехника

- Қазақстан тарихы

- Қаржы

- Құрылыс

- Құқық, Криминалистика

- Әдебиет

- Өнер, музыка

- Өнеркәсіп, Өндіріс

Қазақ тілінде жазылған рефераттар, курстық жұмыстар, дипломдық жұмыстар бойынша біздің қор #1 болып табылады.

Ақпарат

Қосымша

Email: info@stud.kz