Бухгалтерлік есептің пәні, объектілері және әдістері

Бухгалтерлік есептің пәні мен әдістері

Лекция 2

Бухгалтерлік есептің пәні және объектілері

Бухгалтерлік есептің пәні болып жалпы түрде шаруашылық субъектісінің шаруашылық қызметі табылады.

Кәсіпорын иелігіндегі шаруашылық құралдары, олардың құрылу көздері және шаруашылық процестері бухгалтерлік есептің объектілері болып табылады.

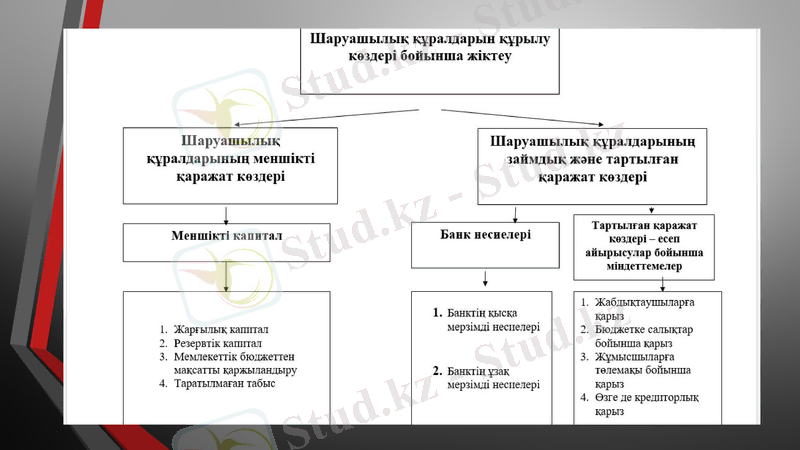

Бухгалтерлік есеп объектілері

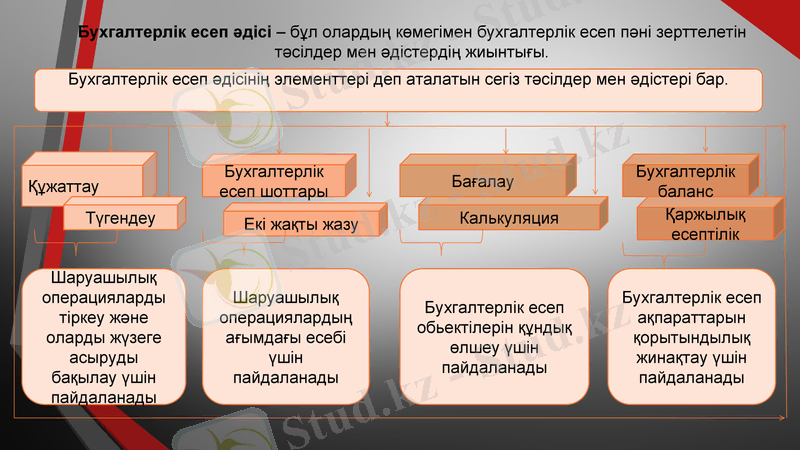

Бухгалтерлік есеп әдісі - бұл олардың көмегімен бухгалтерлік есеп пәні зерттелетін тәсілдер мен әдістердің жиынтығы.

Бухгалтерлік есеп әдісінің элементтері деп аталатын сегіз тәсілдер мен әдістері бар.

Құжаттау

Түгендеу

Бухгалтерлік есеп шоттары

Калькуляция

Бағалау

Қаржылық есептілік

Бухгалтерлік баланс

Екі жақты жазу

Шаруашылық операцияларды тіркеу және оларды жүзеге асыруды бақылау үшін пайдаланады

Шаруашылық операциялардың ағымдағы есебі үшін пайдаланады

Бухгалтерлік есеп обьектілерін құндық өлшеу үшін пайдаланады

Бухгалтерлік есеп ақпараттарын қорытындылық жинақтау үшін пайдаланады

Құжаттандыру - шаруашылық әрекеттерді құжаттардың көмегімен олар жасалған сәтте және сол жерде алғашқы рет тіркеу және бейнелеу.

Құжат бухгалтерлік жазбалар үшін міндетті негіз болып табылады. Әрбір шаруашылық әрекетіне ол жасалған сәтте құжат жасалады, онда құжаттың атауы, әрекеттің мазмұны, оның жасалған күні, өлшем бірлігі, әрекетк жауапты адамдардың қойған қолдары көрсетіледі. Дұрыс толтырылған құжаттар бухгалтерлік жазулардың заң кұшін қамтамасыз етеді.

Түгендеу - шаруашылық құралдардыңнақты қолда барын анықтау және алынған мәліметтерді бухгалтерлік есеп мәліметтерімен салыстыру. Бұл шаруашылық субъектісі мүлкінің сақтығына бақылау жасау тәсілі болып саналады және бухгалтерлік есеп деректерінің растығын қамтамасыз ету мақсатымен жүргізіледі.

Бухгалтерлік баланс - шаруашылық субъектісі мүлкі мен олардың құрылу көздерін ақшалай бағада белгілі бір күнге экономикалық топтастырудың әдісі. Ол әдетте айдың 1-күніне топтастырылады.

Бағалау - бухгалтерлік есеп объектілерін ақшалай және құндық түрде көрсету тәсілі. Бағалау шаруашылық құралдары және олардың құрылу көздері туралы жалпылама деректерді алу үшін бухгалтерлік есепте ақшалай көрсеткіштерді міндетті түрде пайдаланумен байланысты. Калькуляция - шығындарды топтастыру мен сатылып алынған материалдық құндылықтардың, әзірленген өнімдер мен атқарылған жқмыстардың өзіндік құнын анықтау әдісі. Бухгалтерлік шоттар - кәсіпорын мүлкінің және олардың құрылу көздерінің құрамында болып жататын өзгерістерді ағымда есепке алу үшін арналған. Мүліктердің әрбір түрі мен олардың құрылу көздеріне жеке шот ашылады. Мысалы, - 1020 «Есеп айырысу шотындағы қолма-қол ақшалар» - 1010 «Кассадағы ұлттық валютамен берілетін қолма-қол ақшалар» Екіжақты жазу - шаруашылық әрекеттерді бір мезгілде бірдей сомада екі шотта көрсету, яғни әрбір шаруашылық әрекеті екі рет тең сомамен бір шоттың дебетінде және басқа шоттың кредитінде жазылады. Мысалы, жұмысшылар мен қызметкерлердің төлемақысын беру үшін есепшоттан кассаға 25 000 теңге ақша қаражаты алынды. Есеп беру - кәсіпорынның белгілі бір кезеңдегі өндірістік-шаруашылық және қаржы қызметтерін сипаттайтын көрсеткіштердің арнайы кестелерге топтастырылған жүйесі.

- Іс жүргізу

- Автоматтандыру, Техника

- Алғашқы әскери дайындық

- Астрономия

- Ауыл шаруашылығы

- Банк ісі

- Бизнесті бағалау

- Биология

- Бухгалтерлік іс

- Валеология

- Ветеринария

- География

- Геология, Геофизика, Геодезия

- Дін

- Ет, сүт, шарап өнімдері

- Жалпы тарих

- Жер кадастрі, Жылжымайтын мүлік

- Журналистика

- Информатика

- Кеден ісі

- Маркетинг

- Математика, Геометрия

- Медицина

- Мемлекеттік басқару

- Менеджмент

- Мұнай, Газ

- Мұрағат ісі

- Мәдениеттану

- ОБЖ (Основы безопасности жизнедеятельности)

- Педагогика

- Полиграфия

- Психология

- Салық

- Саясаттану

- Сақтандыру

- Сертификаттау, стандарттау

- Социология, Демография

- Спорт

- Статистика

- Тілтану, Филология

- Тарихи тұлғалар

- Тау-кен ісі

- Транспорт

- Туризм

- Физика

- Философия

- Халықаралық қатынастар

- Химия

- Экология, Қоршаған ортаны қорғау

- Экономика

- Экономикалық география

- Электротехника

- Қазақстан тарихы

- Қаржы

- Құрылыс

- Құқық, Криминалистика

- Әдебиет

- Өнер, музыка

- Өнеркәсіп, Өндіріс

Қазақ тілінде жазылған рефераттар, курстық жұмыстар, дипломдық жұмыстар бойынша біздің қор #1 болып табылады.

Ақпарат

Қосымша

Email: info@stud.kz