Негізгі құралдардың бухгалтерлік есебі: жіктелуі, бағалануы және амортизация әдістері

9 дәріс тақырыбы: Негізгі құралдар есебі

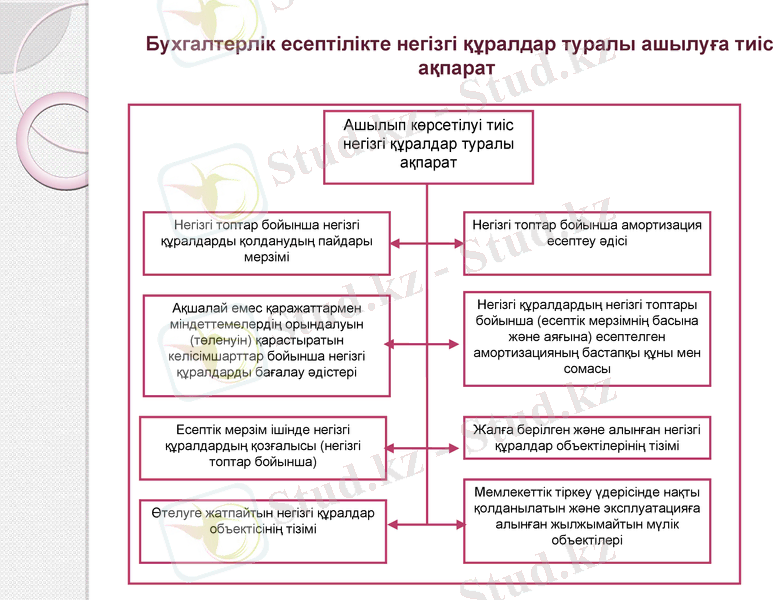

Бухгалтерлік есептілікте негізгі құралдар туралы ашылуға тиіс ақпарат

Негізгі құралдар- материалдық активтер олар: 1) компания немесе қорларды жабдықтау және қызмет атқару үшін, басқа компанияларға жалға беру үшін немесе әкімшілік мақсаттар үшін қолданылатын; 2) әрбір кезеңнен астам уақыт ішінде қолданылуды болжайды.

Негізгі құралдардың есебінде 4 ең маңызды әрекеттері бар: - негізгі құралдардың алынған мерзімдегі тіркелген сомасы; - негізгі құралдардың пайдалану мерзімінде есептейтін тозу ставкасы; - қабылдап алынғаннан кейін негізгі құралдардың өзгеріп отырған құндары шоттарда қалай көрсетілетінділігі; - негізгі құралдардың шығарылынуындағы тіркелуі.

Негіізгі құралдар дегеніміз - ұзақ уақыт бойы (бір жылдан астам) материалды өндіріс саласында да, өндірістік емес салада да еңбек құралы ретінде іс-әрекет ететін материалдық активтер.

Негізгі құралдар ХҚЕС №16 «Жылжымайтын мүлік, ғимараттар және жабдықтар» сәйкес жіктеледі:

салалар бойынша: 1) өндірістік - бұл өндірістік процеске тікелей қатысатын немесе өндірістің негізін құрайтын негізгі құралдар. 2) өндірістік емес - бұл тұтыну мақсатындағы негізгі құралдар.

пайдалану бағыты бойынша түрлер мен түр топтарына: 1) Жер- субъектінің меншік құқығымен алынған жерінің саны мен бағасы. 2) Үйлер- еңбек етуге, тұруға, халыққа әлеуметтік-мәдени қызмет көрсету және қорларды сақтауға жағдай жасау үшін белгіленген архитектуралық-құрылыс объектілері. Әрбір жеке тұрған үй түгендеу объектісі болып саналады. 3) Ғимараттар- іс-қызмет аясын атқару жолымен өндіріс процесін жүзеге асыруға арналған инженерлік-құрылыстық объектілер. 4) Машиналар мен жабдықтар- әрбір машина егер ол басқа мүліктік объектінің бөлігі болмаса, құрамындағы тетік, құрал-аспаптармен, қоршаулармен, тірек-тұғырымен мүліктік объект болып табылады.

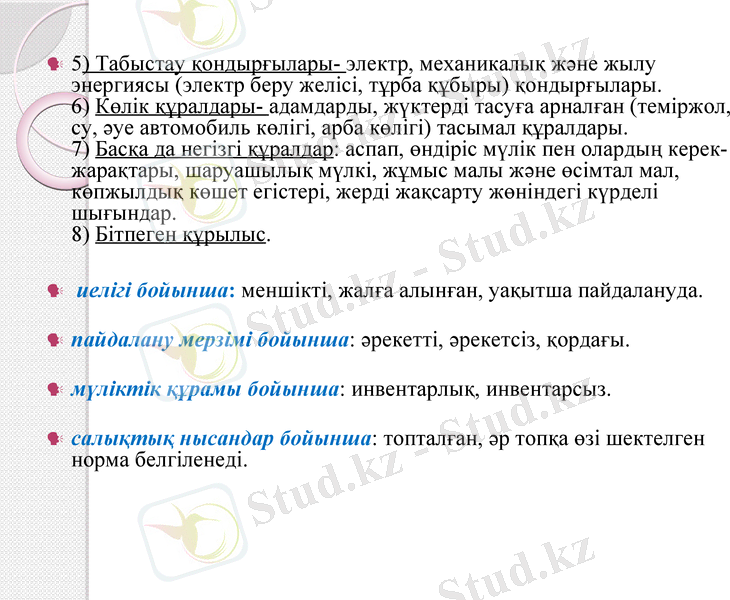

5) Табыстау қондырғылары- электр, механикалық және жылу энергиясы (электр беру желісі, тұрба құбыры) қондырғылары. 6) Көлік құралдары- адамдарды, жүктерді тасуға арналған (теміржол, су, әуе автомобиль көлігі, арба көлігі) тасымал құралдары. 7) Басқа да негізгі құралдар: аспап, өндіріс мүлік пен олардың керек-жарақтары, шаруашылық мүлкі, жұмыс малы және өсімтал мал, көпжылдық көшет егістері, жерді жақсарту жөніндегі күрделі шығындар. 8) Бітпеген құрылыс.

иелігі бойынша: меншікті, жалға алынған, уақытша пайдалануда.

пайдалану мерзімі бойынша: әрекетті, әрекетсіз, қордағы.

мүліктік құрамы бойынша: инвентарлық, инвентарсыз.

салықтық нысандар бойынша: топталған, әр топқа өзі шектелген норма белгіленеді.

Халықаралық бухгалтерлік есеп стандартына сәйкес негізгі құралдарды бағалаудың түрлері

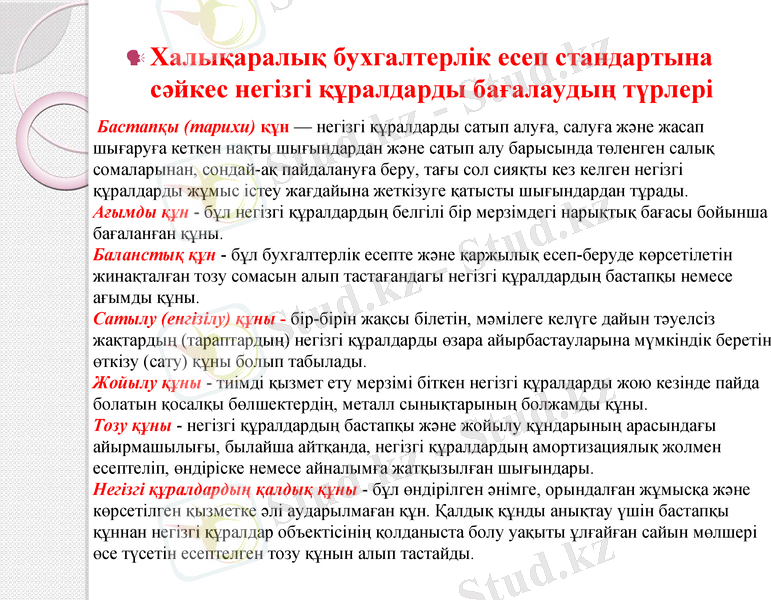

Бастапқы (тарихи) құн - негізгі құралдарды сатып алуға, салуға және жасап шығаруға кеткен нақты шығындардан және сатып алу барысында төленген салық сомаларынан, сондай-ақ пайдалануға беру, тағы сол сияқты кез келген негізгі құралдарды жұмыс істеу жағдайына жеткізуге қатысты шығындардан тұрады.

Ағымды құн - бұл негізгі құралдардың белгілі бір мерзімдегі нарықтық бағасы бойынша бағаланған құны.

Баланстық құн - бұл бухгалтерлік есепте және қаржылық есеп-беруде көрсетілетін жинақталған тозу сомасын алып тастағандагы негізгі құралдардың бастапқы немесе ағымды құны.

Сатылу (енгізілу) құны - бір-бірін жақсы білетін, мәмілеге келүге дайын тәуелсіз жақтардың (тараптардың) негізгі құралдарды өзара айырбастауларына мүмкіндік беретін өткізу (сату) құны болып табылады.

Жойылу құны - тиімді қызмет ету мерзімі біткен негізгі құралдарды жою кезінде пайда болатын қосалқы бөлшектердің, металл сынықтарының болжамды құны.

Тозу құны - негізгі құралдардың бастапқы және жойылу құндарының арасындағы айырмашылығы, былайша айтқанда, негізгі құралдардың амортизациялық жолмен есептеліп, өндіріске немесе айналымға жатқызылған шығындары.

Негізгі құралдардың қалдық құны - бұл өндірілген әнімге, орындалған жұмысқа және көрсетілген қызметке әлі аударылмаған құн. Қалдық құнды анықтау үшін бастапқы құннан негізгі құралдар объектісінің қолданыста болу уақыты ұлғайған сайын мөлшері өсе түсетін есептелген тозу құнын алып тастайды.

Негізгі құралдар қозғалысының есебі

Негізгі құралдардың түсуі

Негізгі құралдардың есептен шығуы

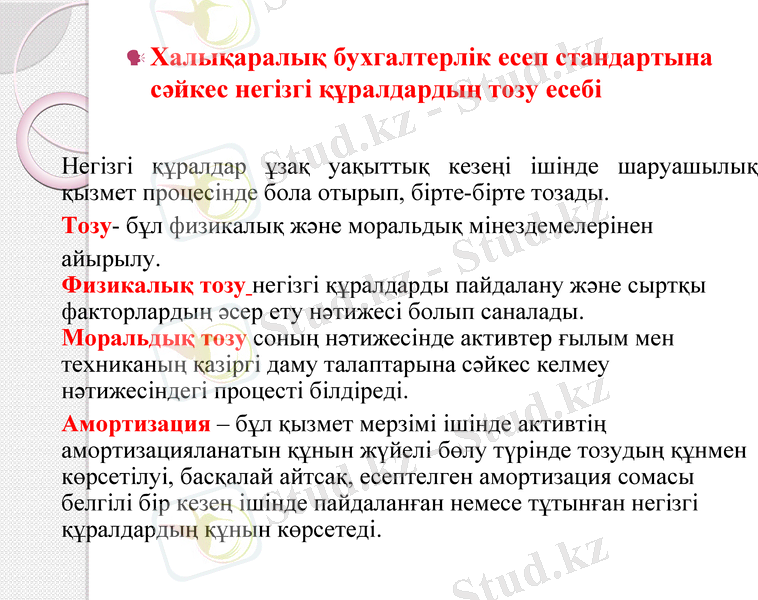

Негізгі құралдар ұзақ уақыттық кезеңі ішінде шаруашылық қызмет процесінде бола отырып, бірте-бірте тозады.

Тозу- бұл физикалық және моральдық мінездемелерінен

айырылу.

Физикалық тозу негізгі құралдарды пайдалану және сыртқы факторлардың әсер ету нәтижесі болып саналады. Моральдық тозу соның нәтижесінде активтер ғылым мен техниканың қазіргі даму талаптарына сәйкес келмеу нәтижесіндегі процесті білдіреді.

Амортизация - бұл қызмет мерзімі ішінде активтің амортизацияланатын құнын жүйелі бөлу түрінде тозудың құнмен көрсетілуі, басқалай айтсақ, есептелген амортизация сомасы белгілі бір кезең ішінде пайдаланған немесе тұтынған негізгі құралдардың құнын көрсетеді.

Халықаралық бухгалтерлік есеп стандартына сәйкес негізгі құралдардың тозу есебі

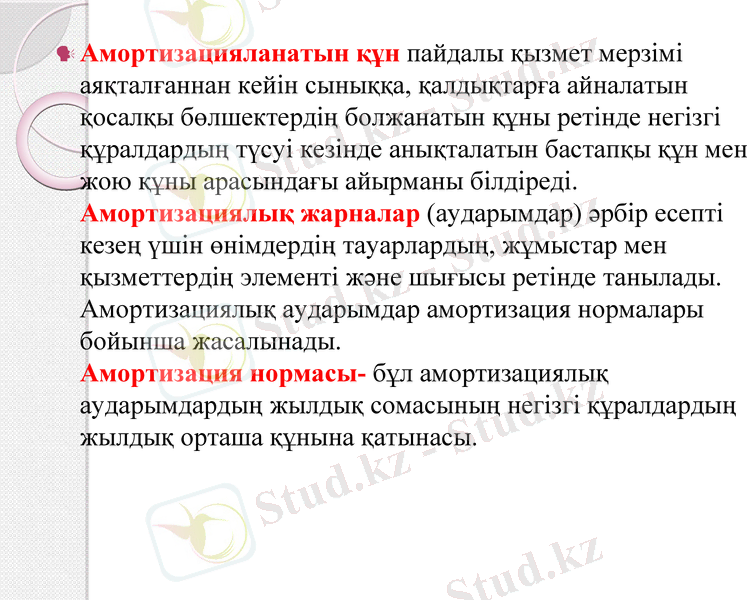

Амортизацияланатын құн пайдалы қызмет мерзімі аяқталғаннан кейін сыныққа, қалдықтарға айналатын қосалқы бөлшектердің болжанатын құны ретінде негізгі құралдардың түсуі кезінде анықталатын бастапқы құн мен жою құны арасындағы айырманы білдіреді. Амортизациялық жарналар (аударымдар) әрбір есепті кезең үшін өнімдердің тауарлардың, жұмыстар мен қызметтердің элементі және шығысы ретінде танылады. Амортизациялық аударымдар амортизация нормалары бойынша жасалынады. Амортизация нормасы- бұл амортизациялық аударымдардың жылдық сомасының негізгі құралдардың жылдық орташа құнына қатынасы.

Амортизацияның әдістері Амортизация кәсіпорында ай басында бар негізгі құралдарға есептеледі. Кіріске алынған негізгі құралдар келесі айдың бірінен басталып есептеледі, ал шығысқа шығарылған негізгі құралдар келесі айдан бастап есептеуі тоқтатылады. Ол бухгалтерлік есеп шоттарының жұмыс жоспарында 2420 «Негізгі құралдардың құнсыздануы мен амортизациясы» шотында жүргізіледі.

№ 16 ХҚЕС талаптарына сәйкес амортизацияның 3 әдісі бар: • құнды біркелкі есептеп шығару әдісі; • өндірістік әдіс; • кемімелі-қалдық әдісі.

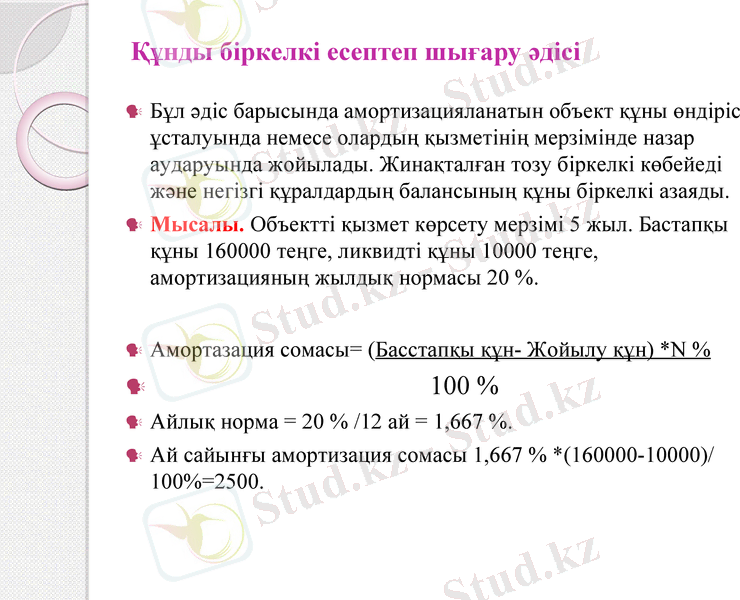

Құнды біркелкі есептеп шығару әдісі

Бұл әдіс барысында амортизацияланатын объект құны өндіріс ұсталуында немесе олардың қызметінің мерзімінде назар аударуында жойылады. Жинақталған тозу біркелкі көбейеді және негізгі құралдардың балансының құны біркелкі азаяды.

Мысалы. Объектті қызмет көрсету мерзімі 5 жыл. Бастапқы құны 16 теңге, ликвидті құны 1 теңге, амортизацияның жылдық нормасы 20 %.

Амортазация сомасы= (Басстапқы құн- Жойылу құн) *N %

100 %

Айлық норма = 20 % /12 ай = 1, 667 %.

Ай сайынғы амортизация сомасы 1, 667 % *(16-1) / 100%=2500.

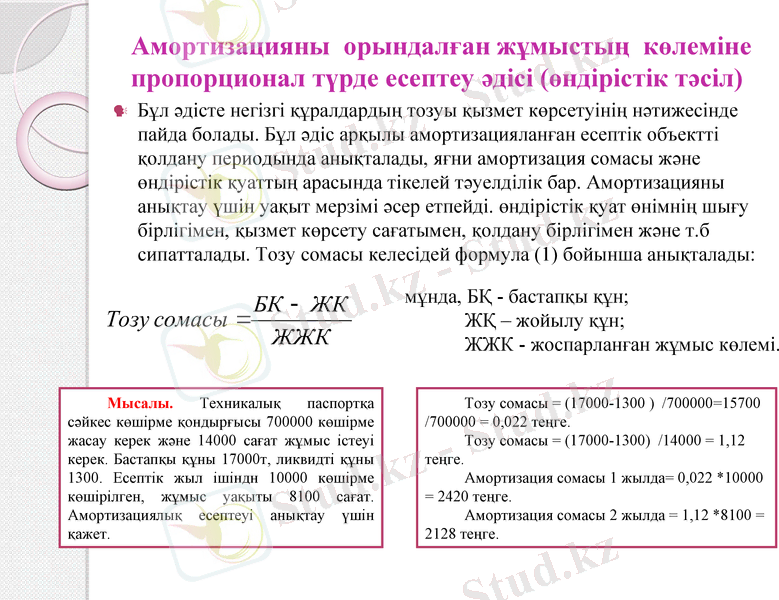

Амортизацияны орындалған жұмыстың көлеміне пропорционал түрде есептеу әдісі (өндірістік тәсіл)

Бұл әдісте негізгі құралдардың тозуы қызмет көрсетуінің нәтижесінде пайда болады. Бұл әдіс арқылы амортизацияланған есептік объектті қолдану периодында анықталады, яғни амортизация сомасы және өндірістік қуаттың арасында тікелей тәуелділік бар. Амортизацияны анықтау үшін уақыт мерзімі әсер етпейді. өндірістік қуат өнімнің шығу бірлігімен, қызмет көрсету сағатымен, қолдану бірлігімен және т. б сипатталады. Тозу сомасы келесідей формула (1) бойынша анықталады:

мұнда, БҚ - бастапқы құн;

ЖҚ - жойылу құн;

ЖЖК - жоспарланған жұмыс көлемі.

- Іс жүргізу

- Автоматтандыру, Техника

- Алғашқы әскери дайындық

- Астрономия

- Ауыл шаруашылығы

- Банк ісі

- Бизнесті бағалау

- Биология

- Бухгалтерлік іс

- Валеология

- Ветеринария

- География

- Геология, Геофизика, Геодезия

- Дін

- Ет, сүт, шарап өнімдері

- Жалпы тарих

- Жер кадастрі, Жылжымайтын мүлік

- Журналистика

- Информатика

- Кеден ісі

- Маркетинг

- Математика, Геометрия

- Медицина

- Мемлекеттік басқару

- Менеджмент

- Мұнай, Газ

- Мұрағат ісі

- Мәдениеттану

- ОБЖ (Основы безопасности жизнедеятельности)

- Педагогика

- Полиграфия

- Психология

- Салық

- Саясаттану

- Сақтандыру

- Сертификаттау, стандарттау

- Социология, Демография

- Спорт

- Статистика

- Тілтану, Филология

- Тарихи тұлғалар

- Тау-кен ісі

- Транспорт

- Туризм

- Физика

- Философия

- Халықаралық қатынастар

- Химия

- Экология, Қоршаған ортаны қорғау

- Экономика

- Экономикалық география

- Электротехника

- Қазақстан тарихы

- Қаржы

- Құрылыс

- Құқық, Криминалистика

- Әдебиет

- Өнер, музыка

- Өнеркәсіп, Өндіріс

Қазақ тілінде жазылған рефераттар, курстық жұмыстар, дипломдық жұмыстар бойынша біздің қор #1 болып табылады.

Ақпарат

Қосымша

Email: info@stud.kz