Міндеттемелер мен меншікті капиталдың аудиторлық тексеруі: ұзақ мерзімді міндеттемелер, еңбекақы есеп айырысуы және капитал элементтері

Қазақстан Республикасының Білім және ғылым министрлігі Д. Серікбаев атындағы Шығыс Қазақстан мемлекеттік техникалық университеті Тақырыбы: Міндеттемелер мен капиталдардың аудиті

Мазмұны:

1. Ұзақ мерзімді міндеттемелер аудиті

2. Еңбекке ақы төлеу бойынша есеп айырысу аудиті

3. Жарғылық капитал аудиті

4. Резервтік капитал аудиті

5. Бөлінбеген табыс (жабылмаған залал) аудиті

Міндеттемелер - өткен мәмілелердің немесе өткен оқиғалардың нәтижесі. Олар ұзақ мерзімді және ағымдағы болып жіктеледі. Банктердің және банктен тыс мекемелердің ұзақ мерзімді қарыздары 1 жылдан астам мерзімге, әдетте, жаңа техниканы енгізу шығындарына, өндірісті кеңейтуге, оны қайта құруға қымбат бағалы жабдықты алуға және басқа мақсатты бағдарламаларға беріледі.

Ұзақ мерзімді міндеттемелерге мыналар жатады:

- банктердің ұзақ мерзімді қарыздар;

- банктен тыс ұзақ мерзімді қарыздар;

- мерзімі шегерілген корпоративтік табыс салығы.

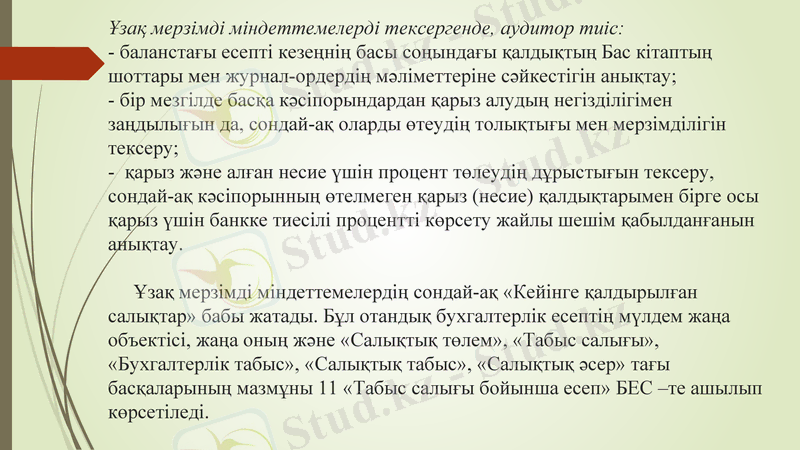

Ұзақ мерзімді міндеттемелерді тексергенде, аудитор тиіс: - баланстағы есепті кезеңнің басы соңындағы қалдықтың Бас кітаптың шоттары мен журнал-ордердің мәліметтеріне сәйкестігін анықтау; - бір мезгілде басқа кәсіпорындардан қарыз алудың негізділігімен заңдылығын да, сондай-ақ оларды өтеудің толықтығы мен мерзімділігін тексеру; - қарыз және алған несие үшін процент төлеудің дұрыстығын тексеру, сондай-ақ кәсіпорынның өтелмеген қарыз (несие) қалдықтарымен бірге осы қарыз үшін банкке тиесілі процентті көрсету жайлы шешім қабылданғанын анықтау. Ұзақ мерзімді міндеттемелердің сондай-ақ «Кейінге қалдырылған салықтар» бабы жатады. Бұл отандық бухгалтерлік есептің мүлдем жаңа объектісі, жаңа оның және «Салықтық төлем», «Табыс салығы», «Бухгалтерлік табыс», «Салықтық табыс», «Салықтық әсер» тағы басқаларының мазмұны 11 «Табыс салығы бойынша есеп» БЕС -те ашылып көрсетіледі.

Қысқа мерзімді міндеттемелерге банктердің қысқа мерзімді қарыздары, банктен тыс мекемелерден алынған қарыз және кредиторлық берешек жатады. Банктердің қысқа мерзімді қарыздары 1 жылдан аспайтын мерзімге беріледі. Қысқа мерзімді қарыздарды алу мен өтеуге байланысты есептеу операциялары 3010 шоттарында ескеріледі. Бұл шоттардың әрқайсысында «Қысқа мерзімі қарыздар» аралық шоты бар. Бұл шоттар пассивті, олардың сальдосы есепті кезең айналым-қарызды өтеуге аударылған соманы, кредит бойынша айналым-қарызға алынған соманы көрсетеді.

Кредиторлық берешек - кәсіпорынның басқа заңды немесе жеке тұлғаларға міндеттемелері (берешегі) . Пайда болуына қарай кредиторлық берешек қалыпты және ақталмаған болып бөлінеді. Қалыпты кредиторлық берешек пен кәсіпорынның бизнес жоспарын орындау барысында, сондай-ақ есеп айырысудың іс жүзіндегі формалары мен байланыстыратын санаған жөн. Бұларға төлеу мерзімі келмеген акцептелген есеп -қисап құжаттары бойынша жабдықтаушыларға берешек және бюджетке төлемдері өтіп кеткен берешек және т. б. Ақталмаған кредиторлық берешек болып бюджетпен есеп айырысу бойынша-қаржы органдарына, еңбекті өтеу бойынша-кәсіпорын қызметкерлеріне, мерзімінде төленбеген есеп-қисап құжаттары бойынша-жабдықтаушыларға және т. б. мерзімі өткен берешектер саналады.

Кредиторлық берешектің есепті кезеңнің басы мен аяғындағы жағдайы баланста мынадай баптардың қалдықтарымен сипатталады: 1) Төленуге тиісті шоттар мен вексельдер. 2) Алынған аванстар. 3) Салықтар бойынша берешек 4) Төленуге тиісті дивиденттер 5) Негізгі компания мен еншілес ұйымдар арасындағы топ ішіндегі операциялар бойынша берешек 6) Акционерлік қоғамның лауазымды адамдарына берешек. 7) Басқадай кредиторлық берешек. «Төленуге тиісті шоттар мен вексельдер» бабын тексергенде аудитор оның қалдығын «Төленетін шоттар» шотымен салыстыру қажет. Бұл шот бойынша есептеулерді екі бағыт бойынша жүргізу қажет: - қабылданған материалдық құндылықтар, орындалған жұмыс пен көрсетілген қызмет үшін төлемнің дұрыстығын талдау; - жабдықтаушылардан алынған ТМҚ кіріс алудың толықтығын талдау.

Жұмысшылармен қызметкерлерге еңбекақы төлеуді тексерудің негізгі міндеті-еңбекақы төлеуде нормативтік-құқықтық актілердің сақталуын бақылау, жалақыдан ұстап қалу мен еңбекақы төлеуді бухгалтерлік есепті жүргізудің дұрыстығын тексеру болып табылады. Бақылау барысында қолданылатын ақпарат көздері болып 3350 «Қызметкерлермен еңбекақы бойынша есеп айырысу» шоты бойынша аналитикалық және синтетикалық мәліметтер өнімділіктің есебі және еңбекке ақы төлеуді есептеу жөніндегі бастапқы құжаттар уақытша еңбекке жарамсыздық парақтары, еңбек демалысына төлемді есептеу, нормативті құжаттар, бұл операцияны реттейтін ҚР «Еңбек туралы» заңы, Қызметкерлердің еңбегі мәселелері жөніндегі әдістемелік ұсыныстар, лоардың орташа еңбекақысын есептеу жөніндегі нұсқаулық және т. б. басшылыққа алынады.

Аудиторлық тексерудің жүзеге асатын одан әрі кезеңдері мыналар: - төлемді есептеудің дұрыстығын іріктеп тексеру; - жұмыстың қалыпты жағдайларынан ауытқумен байланысты қосымша ақыны ресімдеу тәртібі; - құжаттық ресімдеу мен іркілес төлемі; - өнімнің ақауын құжатпен ресімдеу мен оны төлеу; - түнгі мезгілдегі жұмысқа қосымша ақы; - жұмыстан тыс уақыттағы еңбекті өтеу; - мерекелік кндердегі жұмысқа төлеу; - іс жүзіндегі заңнамада қарастырылған (еңбек демалысына, жұмыстан шығу жәрдемақысын төлеу және т. с. с. ) жұмыспен өтелмеген уақытқа төлем есептеу; - уақытша еңбекке жарамсыздық бойынша жәрдемақы есептеу; - жалақыдан ұстаудың дұрыстығын тексеру;

Заңнамаларға сәйкес жалақыдан мыналар ұсталады: - жеке табыс салығы, зейнетақы қорына аударымдар (ай сайынғы табысынан 10%) ; - бұрын берілген аванс бойынша берешекті, сондай-ақ арифметикалық қате нәтижесінде артық төленгне соманы өткізуге; - есеп беретін сома бойынша берешекті өтеуге; - пәтерақы, баланың мектепке дейінгі балалрға мекемеде тәрбиеленгені үшін, еңбеккерлердің кәсіпорынға келтірілген материалдық зиянның орнын толтыруға; - ақшалай начеттар (заңсыз жұмсаған қаржыны біреудің мойнына жазу; ) кредитке сатып алынған тауарға, газет пен журналдарға жазылғаны үшін; орындалатын (үкім) құжаттар бойынша, өнім ақауы үшін. Жалақыдан басқа ұсталымдар еңбеккерлердің келісімімен ғана ұсталады.

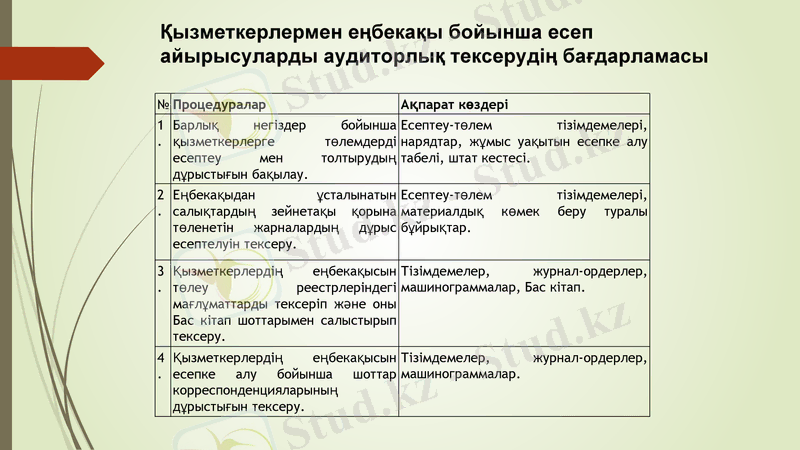

Қызметкерлермен еңбекақы бойынша есеп айырысуларды аудиторлық тексерудің бағдарламасы

№

Процедуралар

Ақпарат көздері

1.

Барлық негіздер бойынша қызметкерлерге төлемдерді есептеу мен толтырудың дұрыстығын бақылау.

Есептеу-төлем тізімдемелері, нарядтар, жұмыс уақытын есепке алу табелі, штат кестесі.

2.

Еңбекақыдан ұсталынатын салықтардың зейнетақы қорына төленетін жарналардың дұрыс есептелуін тексеру.

Есептеу-төлем тізімдемелері, материалдық көмек беру туралы бұйрықтар.

3.

Қызметкерлердің еңбекақысын төлеу реестрлеріндегі мағлұматтарды тексеріп және оны Бас кітап шоттарымен салыстырып тексеру.

Тізімдемелер, журнал-ордерлер, машинограммалар, Бас кітап.

4.

Қызметкерлердің еңбекақысын есепке алу бойынша шоттар дұрыстығын тексеру.

Тізімдемелер, журнал-ордерлер, машинограммалар.

ҚР-ның «Бухгалтерлік есеп пен қаржылық есеп беру туралы» заңында бұл терминге мынандай анықтама берілген: «меншікті капитал - субъектінің міндеттемелері шегерілгеннен кейінгі активтері». Меншікті капиталдың ерекшілігі - ол шаруашылық жүргізуші субъектінің актив көзі ретінде үнемі алға шығуы, соған орай оның бар-жоғы білінбейді. 30 «Қаржылық есеп беру ұсынуы» БЕС-де меншікті капиталға мыналар жатады деп көрсетілген: жарғылық, резервтік қосымша төленген және қосымша төленбеген капитал, бөлінбеген табыс (жабылмаған залал) . Жарғылық капитал кәсіпорын мүлкіне оны құрған кездегі қатысушылардың салымының жиынтығы болып табылады. Жарғылық капиталды белгілеу мен қалыптастыру тәртібі және пайдалану шаруашылық жүгізуші субъектінің іс қызыметінің өрісі мен жағдайына, ұйымдастыру құқықтық түрінде байланысты.

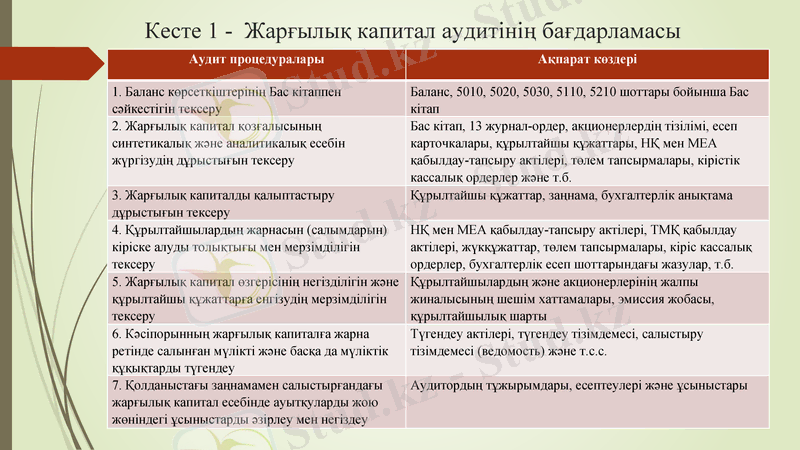

Кесте 1 - Жарғылық капитал аудитінің бағдарламасы

Аудит процедуралары

Ақпарат көздері

1. Баланс көрсеткіштерінің Бас кітаппен сәйкестігін тексеру

Баланс, 5010, 5020, 5030, 5110, 5210 шоттары бойынша Бас кітап

2. Жарғылық капитал қозғалысының синтетикалық және аналитикалық есебін жүргізудің дұрыстығын тексеру

Бас кітап, 13 журнал-ордер, акционерлердің тізілімі, есеп карточкалары, құрылтайшы құжаттары, НҚ мен МЕА қабылдау-тапсыру актілері, төлем тапсырмалары, кірістік кассалық ордерлер және т. б.

3. Жарғылық капиталды қалыптастыру дұрыстығын тексеру

Құрылтайшы құжаттар, заңнама, бухгалтерлік анықтама

4. Құрылтайшылардың жарнасын (салымдарын) кіріске алуды толықтығы мен мерзімділігін тексеру

НҚ мен МЕА қабылдау-тапсыру актілері, ТМҚ қабылдау актілері, жүкқұжаттар, төлем тапсырмалары, кіріс кассалық ордерлер, бухгалтерлік есеп шоттарындағы жазулар, т. б.

5. Жарғылық капитал өзгерісінің негізділігін және құрылтайшы құжаттарға енгізудің мерзімділігін тексеру

Құрылтайшылардың және акционерлерінің жалпы жиналысының шешім хаттамалары, эмиссия жобасы, құрылтайшылық шарты

6. Кәсіпорынның жарғылық капиталға жарна ретінде салынған мүлікті және басқа да мүліктік құқықтарды түгендеу

Түгендеу актілері, түгендеу тізімдемесі, салыстыру тізімдемесі (ведомость) және т. с. с.

7. Қолданыстағы заңнамамен салыстырғандағы жарғылық капитал есебінде ауытқуларды жою жөніндегі ұсыныстарды әзірлеу мен негіздеу

Аудитордың тұжырымдары, есептеулері және ұсыныстары

- Іс жүргізу

- Автоматтандыру, Техника

- Алғашқы әскери дайындық

- Астрономия

- Ауыл шаруашылығы

- Банк ісі

- Бизнесті бағалау

- Биология

- Бухгалтерлік іс

- Валеология

- Ветеринария

- География

- Геология, Геофизика, Геодезия

- Дін

- Ет, сүт, шарап өнімдері

- Жалпы тарих

- Жер кадастрі, Жылжымайтын мүлік

- Журналистика

- Информатика

- Кеден ісі

- Маркетинг

- Математика, Геометрия

- Медицина

- Мемлекеттік басқару

- Менеджмент

- Мұнай, Газ

- Мұрағат ісі

- Мәдениеттану

- ОБЖ (Основы безопасности жизнедеятельности)

- Педагогика

- Полиграфия

- Психология

- Салық

- Саясаттану

- Сақтандыру

- Сертификаттау, стандарттау

- Социология, Демография

- Спорт

- Статистика

- Тілтану, Филология

- Тарихи тұлғалар

- Тау-кен ісі

- Транспорт

- Туризм

- Физика

- Философия

- Халықаралық қатынастар

- Химия

- Экология, Қоршаған ортаны қорғау

- Экономика

- Экономикалық география

- Электротехника

- Қазақстан тарихы

- Қаржы

- Құрылыс

- Құқық, Криминалистика

- Әдебиет

- Өнер, музыка

- Өнеркәсіп, Өндіріс

Қазақ тілінде жазылған рефераттар, курстық жұмыстар, дипломдық жұмыстар бойынша біздің қор #1 болып табылады.

Ақпарат

Қосымша

Email: info@stud.kz