Бухгалтерлік есеп пен қаржылық есептілік туралы заң, Салық кодексі және 2024 жылғы салық төлеушінің күнтізбесі: құрылымы мен талаптары

Бухгалтерлік есеп және қаржылық есептілік туралы заң. Салық кодексі, Салық төлеушінің күнтізбесі

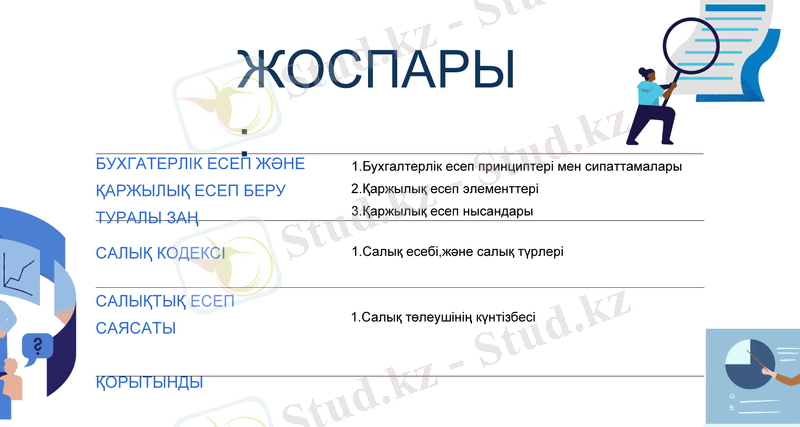

САЛЫҚТЫҚ ЕСЕП САЯСАТЫ

ҚОРЫТЫНДЫ

ЖОСПАРЫ:

БУХГАТЕРЛІК ЕСЕП ЖӘНЕ ҚАРЖЫЛЫҚ ЕСЕП БЕРУ ТУРАЛЫ ЗАҢ

САЛЫҚ КОДЕКСІ

1. Бухгалтерлік есеп принциптері мен сипаттамалары

2. Қаржылық есеп элементтері

3. Қаржылық есеп нысандары

1. Салық есебі, және салық түрлері

1. Салық төлеушінің күнтізбесі

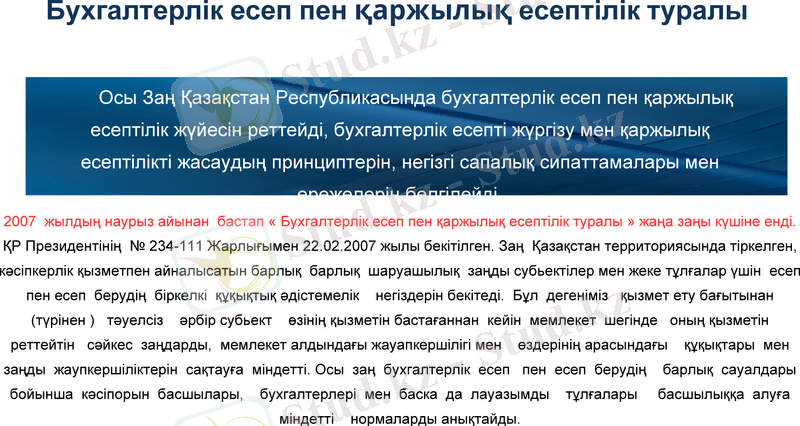

Бухгалтерлiк есеп пен қаржылық есептiлiк туралы

2007 жылдың наурыз айынан бастап « Бухгалтерлік есеп пен қаржылық есептілік туралы » жаңа заңы күшіне енді. ҚР Президентінің № 234-111 Жарлығымен 22. 02. 2007 жылы бекітілген. Заң Қазақстан территориясында тіркелген, кәсіпкерлік қызметпен айналысатын барлық барлық шаруашылық заңды субьектілер мен жеке тұлғалар үшін есеп пен есеп берудің біркелкі құқықтық әдістемелік негіздерін бекітеді. Бұл дегеніміз қызмет ету бағытынан (түрінен ) тәуелсіз әрбір субьект өзінің қызметін бастағаннан кейін мемлекет шегінде оның қызметін реттейтін сәйкес заңдарды, мемлекет алдындағы жауапкершілігі мен өздерінің арасындағы құқықтары мен заңды жаупкершіліктерін сақтауға міндетті. Осы заң бухгалтерлік есеп пен есеп берудің барлық сауалдары бойынша кәсіпорын басшылары, бухгалтерлері мен баска да лауазымды тұлғалары басшылыққа алуға міндетті нормаларды анықтайды.

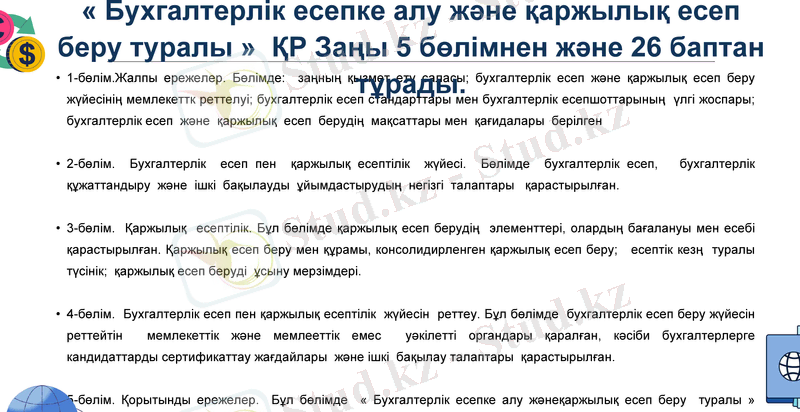

1-бөлім. Жалпы ережелер. Бөлімде: заңның қызмет ету саласы; бухгалтерлік есеп және қаржылық есеп беру жүйесінің мемлекеттк реттелуі; бухгалтерлік есеп стандарттары мен бухгалтерлік есепшоттарының үлгі жоспары; бухгалтерлік есеп және қаржылық есеп берудің мақсаттары мен қағидалары берілген

2-бөлім. Бухгалтерлік есеп пен қаржылық есептілік жүйесі. Бөлімде бухгалтерлік есеп, бухгалтерлік құжаттандыру және ішкі бақылауды ұйымдастырудың негізгі талаптары қарастырылған.

3-бөлім. Қаржылық есептілік. Бұл бөлімде қаржылық есеп берудің элементтері, олардың бағалануы мен есебі қарастырылған. Қаржылық есеп беру мен құрамы, консолидирленген қаржылық есеп беру; есептік кезң туралы түсінік; қаржылық есеп беруді ұсыну мерзімдері.

4-бөлім. Бухгалтерлік есеп пен қаржылық есептілік жүйесін реттеу. Бұл бөлімде бухгалтерлік есеп беру жүйесін реттейтін мемлекеттік және мемлееттік емес уәкілетті органдары қаралған, кәсіби бухгалтерлерге кандидаттарды сертификаттау жағдайлары және ішкі бақылау талаптары қарастырылған.

5-бөлім. Қорытынды ережелер. Бұл бөлімде « Бухгалтерлік есепке алу жәнеқаржылық есеп беру туралы » Қазақстан Республикасының заңдылықтарын бұзғандығы үшін жауапкершіліктер көрсетіледі.

« Бухгалтерлік есепке алу және қаржылық есеп беру туралы » ҚР Заңы 5 бөлімнен және 26 баптан тұрады.

Салық кодексі- мемлекеттік және жергілікті өзін-өзі басқару органдарының салық төлеушілермен салықтық қатынастарын реттейтін, мемлекеттің жоғарғы билігі деңгейінде қабылданған заңнамалық нормалардың негізгі жиынтығы. Салық заңнамасының іргелі қағидаттарын: салық жүйесінің құрылымы мен жұмыс істеуін, салықтарды белгілеу, өзгерту және күшін жою тәртібін, салық төлеушілердің, салық міндеттемелерінің орындалуын, салық қатынастарының басқа агенттерін бақылауды жүзеге асыратын органдардың мәртебесін, салықтық құқық бұзушылық үшін жауапкершілікті айқындайды. Қазақстан Республикасының Салық кодексі (Салық және бюджетке төленетін басқа да міндетті төлемдер туралы) (2001) салықты және бюджетке төленетін басқа да төлемдерді белгілеу, енгізу және есептеу мен төлеу тәртібі жөніндегі билік қатынастарын, сондай-ақ мемлекет пен салық төлеуші арасындағы салық міндеттемелерін орындауға байланысты қатынастарды реттейді. Ол салық жөніндегі қабылданған нормативтік-құқықтық актілермен бірге салық заңдарының құрамына кіреді.

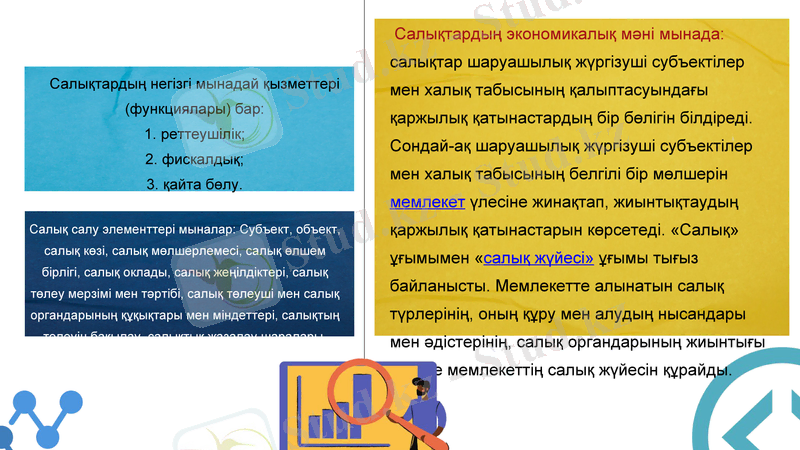

Салықтардың экономикалық мәні мынада: салықтар шаруашылық жүргізуші субъектілер мен халық табысының қалыптасуындағы қаржылық қатынастардың бір бөлігін білдіреді. Сондай-ақ шаруашылық жүргізуші субъектілер мен халық табысының белгілі бір мөлшерін мемлекет үлесіне жинақтап, жиынтықтаудың қаржылық қатынастарын көрсетеді. «Салық» ұғымымен «салық жүйесі» ұғымы тығыз байланысты. Мемлекетте алынатын салық түрлерінің, оның құру мен алудың нысандары мен әдістерінің, салық органдарының жиынтығы әдетте мемлекеттің салық жүйесін құрайды.

Салықтардың негізгі мынадай қызметтері (функциялары) бар:

1. реттеушілік;

2. фискалдық;

3. қайта бөлу.

Салық салу элементтері мыналар: Субъект, объект, салық көзі, салық мөлшерлемесі, салық өлшем бірлігі, салық оклады, салық жеңілдіктері, салық төлеу мерзімі мен тәртібі, салық төлеуші мен салық органдарының құқықтары мен міндеттері, салықтың төлеуін бақылау, салықтық жазалау шаралары.

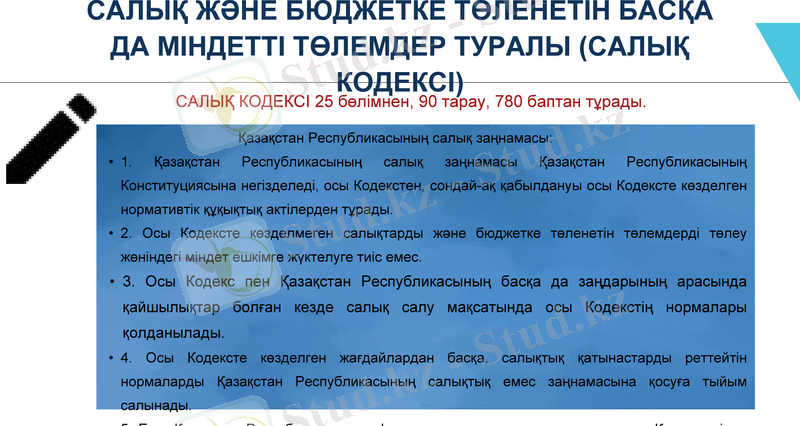

Қазақстан Республикасының салық заңнамасы:

1. Қазақстан Республикасының салық заңнамасы Қазақстан Республикасының Конституциясына негізделеді, осы Кодекстен, сондай-ақ қабылдануы осы Кодексте көзделген нормативтік құқықтық актілерден тұрады.

2. Осы Кодексте көзделмеген салықтарды және бюджетке төленетін төлемдерді төлеу жөніндегі міндет ешкімге жүктелуге тиіс емес.

3. Осы Кодекс пен Қазақстан Республикасының басқа да заңдарының арасында қайшылықтар болған кезде салық салу мақсатында осы Кодекстің нормалары қолданылады.

- Іс жүргізу

- Автоматтандыру, Техника

- Алғашқы әскери дайындық

- Астрономия

- Ауыл шаруашылығы

- Банк ісі

- Бизнесті бағалау

- Биология

- Бухгалтерлік іс

- Валеология

- Ветеринария

- География

- Геология, Геофизика, Геодезия

- Дін

- Ет, сүт, шарап өнімдері

- Жалпы тарих

- Жер кадастрі, Жылжымайтын мүлік

- Журналистика

- Информатика

- Кеден ісі

- Маркетинг

- Математика, Геометрия

- Медицина

- Мемлекеттік басқару

- Менеджмент

- Мұнай, Газ

- Мұрағат ісі

- Мәдениеттану

- ОБЖ (Основы безопасности жизнедеятельности)

- Педагогика

- Полиграфия

- Психология

- Салық

- Саясаттану

- Сақтандыру

- Сертификаттау, стандарттау

- Социология, Демография

- Спорт

- Статистика

- Тілтану, Филология

- Тарихи тұлғалар

- Тау-кен ісі

- Транспорт

- Туризм

- Физика

- Философия

- Халықаралық қатынастар

- Химия

- Экология, Қоршаған ортаны қорғау

- Экономика

- Экономикалық география

- Электротехника

- Қазақстан тарихы

- Қаржы

- Құрылыс

- Құқық, Криминалистика

- Әдебиет

- Өнер, музыка

- Өнеркәсіп, Өндіріс

Қазақ тілінде жазылған рефераттар, курстық жұмыстар, дипломдық жұмыстар бойынша біздің қор #1 болып табылады.

Ақпарат

Қосымша

Email: info@stud.kz