Қорларды орташа өзіндік құн бойынша бағалау және жалпы кірісті есептеу әдістері

Презентация

Тақырыбы: Қорларды орташа өзіндік құн бойынша бағалау әдістері. Жалпы кірісті есетеу

Фармация ісін ұйымдастыру және басқару кафедрасы

Орындаған: Тұржанова А.

Тобы: В-ФКА-01-20

Қабылдаған : Жанбырбаевна А.

Жоспар

Кіріспе

Негізгі бөлім

Тауар қорлары

ФИФО және ЛИФО әдістері

Өнімнің өзіндік құның талдау міндеттері мен маңызы 2. Өнімнің өзіндік құнының құрылымы мен құрамы 3. Өнім өндіру мен өткізуге кеткен шығындарды талдау.

Өзіндік құнды калькуляция баптары бойынша талдау.

Жеке өнім түрлері бойынша өзіндік құнды талдау

Шығын элементтері

Қорытынды

Пайланылған әдебиеттер

Тауар қорлары - бұл соңғы тұтынушыға сатылған кезге дейінгі нарықтағы қоғамдық өнімнің бөлігі.

Тауарлы-материалдық қорлардың жіктелуі

Құрылыс

материалдары

Материалдық қорлар бухгалтерлік есепте мына әдістер негізінде бағаланады:

Саны (дана)

Бағасы (теңге)

Сомасы (теңге)

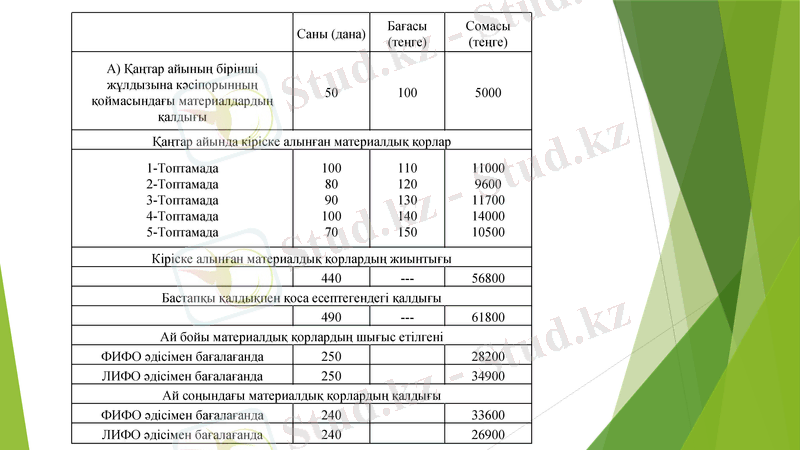

А) Қаңтар айының бірінші жұлдызына кәсіпорынның қоймасындағы материалдардың қалдығы

50

100

5000

Қаңтар айында кіріске алынған материалдық қорлар

1-Топтамада

2-Топтамада

3-Топтамада

4-Топтамада

5-Топтамада

100

80

90

100

70

110

120

130

140

150

11000

9600

11700

14000

10500

Кіріске алынған материалдық қорлардың жиынтығы

440

---

56800

Бастапқы қалдықпен қоса есептегендегі қалдығы

490

---

61800

Ай бойы материалдық қорлардың шығыс етілгені

ФИФО әдісімен бағалағанда

250

28200

ЛИФО әдісімен бағалағанда

250

34900

Ай соңындағы материалдық қорлардың қалдығы

ФИФО әдісімен бағалағанда

240

33600

ЛИФО әдісімен бағалағанда

240

26900

1. Өнімнің өзіндік құның талдау міндеттері мен маңызы Өнімнің, тауардың және қызметтің өзіндік құны деп өнімді дайындау немесе жұмысты орындау барысында тікелей пайдаланылатын негізгі қорлардың бүкіл ресурстарының, табиғи және өнеркәсіптік шикізаттың, материалдардың, жанар-май мен энергияның еңбектің шығындарының ақшалай формадағы көріністерін айтады.

2. Өнімнің өзіндік құнының құрылымы мен құрамы Кәсіпорындардағы өзіндік құнды жоспарлау және есепке алу шығындар элементтері және шығындардың калькуляциялық баптары бойынша жүргізіледі

Өзіндік құнды талдау міндеттері: 1. Шығын қозғалысын талдау және өзіндік құн мен өндіріс шығындары бойынша жоспардың негізделуін бағалау. 2. Өзіндік құн бойынша жоспардың орындалуының динамикасы мен дәрежесін анықтау. 3. Өзіндік құн динамикасының көрсеткіштеріне әсер еткен факторлардың анықтау, шынайы шығында жоспарланғаннан ауытқуының шамасы мен себептері. 4. Өнімнің жеке түрлерінің өзіндік құнын талдау. 5. Өнімнің өзіндік құнын әрі қарай төмендету резервтерін анықтау

Талдаудың ақпарат көздері: - «Кәсіпорынның (ұйымның) өнім (жұмыстар, қызметтер) өндірісі және сатып өткізілуіне кеткен шығындары жөніндегі есеп беру», - өнімнің өзіндік құнының жоспарлық және есептік калькуляциялары, - негізгі және қосалқы өндірістер бойынша шығындарды синтетикалық және аналитикалық есепке алу деректері және т. б.

Шығындар элементтері:

-материалдық шығындар (шикізат пен материалдар, сатып алынатын жиынтықтаушы бұйымдары және жартылай фабрикаттар, отын, электр энергиясы, жылу энергиясы және т. с. с. )

-еңбекке ақы төлеу шығындары

-әлеуметтік қажеттіліктерге төлемдер

-негізгі қорлардың амортизациясы және басқа да шығындар (материалды емес активтердің тозуы, жалгерлік төлем, міндетті сақтандыру төлемдері, банк несиелері бойынша пайыздар, өнімнің өзіндік құнына кіргізілетін салықтар, бюджеттен тыс қорларға төлемдер және т. б. ) .

Тікелей шығындар өнімнің белгілі бір түрлерін өндірумен байланысты (шикізат, материалдар, өндірістік жұмысшылардың жалақысы және т. б. ) . Олар калькуляцияның қандай-да бір объектіне тікелей жатады.

Жанама шығындар өнімнің бірнеше түрлерін өндірумен байланысты және калькуляция объекттеріне сәйкес базаға (жұмысшылардың негізгі және қосымша жалақысына немесе бүкіл тікелей шығындарға, өндірістік алаңға және т. с. с. ) пропорционалды түрде үлестірілу арқылы жатқызылады. Жанама шығындардың мысалы ретінде жалпы өндірістік және жалпы шаруашылық шығындарды, негізгі қорларды күту шығындарын және т. б. келтіруге болады.

Қысқа мерзім кезеңінде өндірістің жалпы, тұрақты және айнымалы шығындары анықталады. Жалпы шығындар (ТС) - бұл өндіріске кеткен барлық шығындар және тұрақты, айнымалы шығындардан тұрады. ТС = ҒС + VС Тұрақты шығындар (ҒС) - өнім шығару көлемінің өзгеруіне байланысты өзгермейтін шығындар. Бұларға салықтар, жалға беру, төлемдер, сақтандыру, амортизация және т. б. Айнымалы шығындар (VС) - бұлар өнім көлемі өзгерсе бірге өзгеретін шығындар. Олар шикізатқа, жалақыға, энегияға, транпортқа, материалдарға кеткен шығындар.

1. http://lib. kstu. kz:8300/tb/books/2018/IPM/Koshmaganbetova%201/%D0%A2%D0%B5%D0%BE%D1%80%D0%B8%D1%8F/lek9. htm

2. http://ebooks. semgu. kz/content. php?cont=r; 2052

3. https://baribar. kz/student/21781/materialdyq-qorlar/

4. https://. kz/referattar/ekonomika/12065-qorlardyng-tysinigi-zhane-zhiktelui. html

Пайдаланылған әдебиеттер

- Іс жүргізу

- Автоматтандыру, Техника

- Алғашқы әскери дайындық

- Астрономия

- Ауыл шаруашылығы

- Банк ісі

- Бизнесті бағалау

- Биология

- Бухгалтерлік іс

- Валеология

- Ветеринария

- География

- Геология, Геофизика, Геодезия

- Дін

- Ет, сүт, шарап өнімдері

- Жалпы тарих

- Жер кадастрі, Жылжымайтын мүлік

- Журналистика

- Информатика

- Кеден ісі

- Маркетинг

- Математика, Геометрия

- Медицина

- Мемлекеттік басқару

- Менеджмент

- Мұнай, Газ

- Мұрағат ісі

- Мәдениеттану

- ОБЖ (Основы безопасности жизнедеятельности)

- Педагогика

- Полиграфия

- Психология

- Салық

- Саясаттану

- Сақтандыру

- Сертификаттау, стандарттау

- Социология, Демография

- Спорт

- Статистика

- Тілтану, Филология

- Тарихи тұлғалар

- Тау-кен ісі

- Транспорт

- Туризм

- Физика

- Философия

- Халықаралық қатынастар

- Химия

- Экология, Қоршаған ортаны қорғау

- Экономика

- Экономикалық география

- Электротехника

- Қазақстан тарихы

- Қаржы

- Құрылыс

- Құқық, Криминалистика

- Әдебиет

- Өнер, музыка

- Өнеркәсіп, Өндіріс

Қазақ тілінде жазылған рефераттар, курстық жұмыстар, дипломдық жұмыстар бойынша біздің қор #1 болып табылады.

Ақпарат

Қосымша

Email: info@stud.kz