Материалдық қорларды басқару жүйесі: нормалануы және құрылымы

«Оңтүстік Қазақстан медицина академиясы» АҚ

Фармация ісін ұйымдастыру және басқару кафедрасы

ПРЕЗЕНТАЦИЯ

Тақырыбы: Материалды қорлар. Қорларды басқару жүйесі. Қорлардың нормалануы және құрылымы

Орындаған: Тұржанова А.

Тобы: ФҚА-01-20

Қабылдаған: Жанбырбаевна А.

І. Кіріспе

ІІ. Негізгі бөлім

1. Материалды қорлар. Материалдарды есептеудің негізгі міндеттері

2. Материалды қорлардың түрлері

3. Қорлар жағдайын бақылау жүйесі. Қорлар түрлері

ІІІ. Қорытынды

IV. Пайдаланған әдебиеттер

ЖОСПАР

Кіріспе

Материалдық қорлар түсінігі логистикада маңызды болып табылады . Табиғаттан алынатын шикізат дайын өнім түрінде соңғы тұтынушыға келер алдында басқа материалдармен орналасады, бірігеді өндірістік өңдеуге тартылыды. Материалдық қорлар - бұл өндірістің әр түрлі сатысында болатын және өндірістік - техникалық бағыттағы өнім айналымындағы, жеке немесе өндірістік тұтыну үрдісіне енуін күтетін халық тұтынатын бұйымдар және басқа да тауарлар. Қорлардың құрылуы әрқашан шығындармен кездеседі.

Қорлардың болуы - бұл шығындар. Алайда қорлардың болмауы - бұл да шығын, бірақ әртүрлі жоғалтулар формасында көрсетілген. Қорлардың болмауымен байланысты жоғалтулардың негізгі түрлеріне мыналар жатады:

-өндірістің тұрып қалуынан болатын жоғалтулар;

-сұраныс пайда болған кезде қоймада тауарлардың жоқ болуынан болатын жоғалтулар;

-жоғары бағамен щығын тауарларды сатып алуынан болатын жоғалтулар.

Материалдарды есептеудің негізгі міндеттері:

Дайындалған, келіп түскен және өндіріске немесе сыртқа босатылған материалдарды уақытында есептеп, кіріске алу немесе есептен шығару.

Материалдардың қоймада және тасымалдау кезінде түгел сақталуын бақылау.

Материалдық қорлар қалдығының белгіленген мөлшерден артып немесе төмендеп кетпеуін бақылау.

Материалдарды өндірісте пайдаланған кезде олардың техникалық жолмен анықталған мөлшерін және тұтыну мөлшерінің қорын анықтау.

Материалдардың өндірісте ұтымды пайдаланылуын бақылау.

Дайындалған материалдардың өзіндік құнын анықтап және олардың жоспарлы есептеу бағасынан айырмашылығын тауып, пайдаланылған материалдар құнын әр объектінің шығынына қосу.

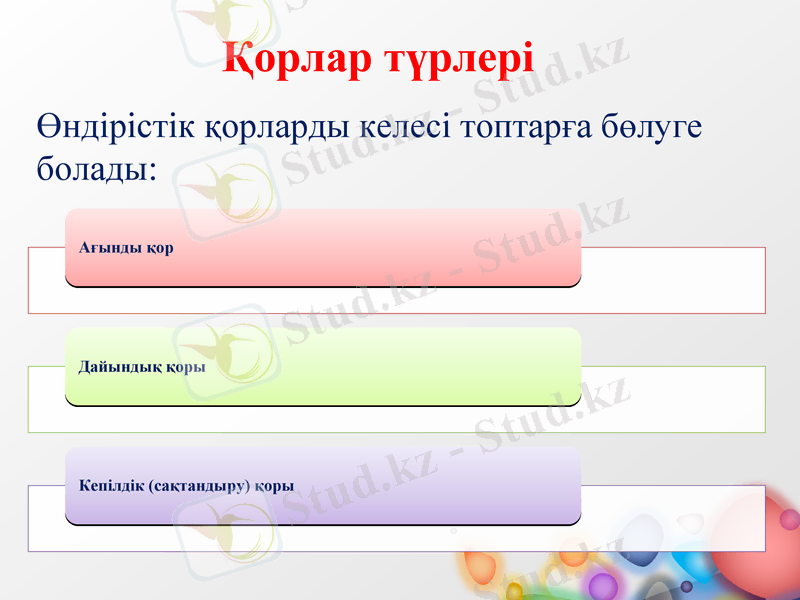

Материалды қорлардың түрлері

Қор түсінігі материалдық өндірістің барлық саласын қамтиды, өйткені материалды ағым өзінің қозғалу жолында, яғни шикізаттың алғашқы көзінен бастап соңғы тұтынушыға дейін кез келген учаскіде қор түрінде жиналуы мүмкін. әрбір учаскідегі қорларды басқарудың өзгешелігі болады.

Шикізаттың соңғы бұйымға айналу жолында және осы бұйымның соңғы тұтынушыға дейінгі келесі қозғалысы жолында қордың негізгі екі түрі пайда болды:

Өндірістік қорлар - өндістік тұтынуға арналған материалдық өндіріс өрісінің барлық салаларындағы кәсіпорындарында болатын қорлар. Өндірістік қорларды құру мақсаты - өндірістік үрдістің үздіксіздігін қамтамассыз ету.

Тауарлық қорлар -әзірлеуші кәсіпорындарындағы дайын өнімнің қорлары, сонымен қатар тауардың жабдықтаушыдан тұтынушыға жұру жолындағы қорлар, яғни көтерме, шағын көтерме және бөлшек саудадағы кәсіп орындардағы, дайындау ұйымдарындағы және жолдағы қорлар. Тауарлы қорлар өндіріс құралдарының қорлары және тұтыну заттарының қорлары болып бөлінеді.

Қорлар жағдайын бақылау жұйесі

Қорларды басқару олардың нақты жағдайын бақылауды ұйымдастыруды алдын ала қарастырады.

Қорлардың жағдайын бақылау - бұл қорлардық мөлшерінің ауытқыуын анықтау және осы ауытқуды жойю үшін оперативті шараларды қабылдау мақсатында өндірістік - техникалық бағыттағы қорлардық деңгейін, халық тұтынатын бұйымдарды және тағы басқа зерттеу және реттеу.

Қорлардың жағдайын бақылау қажеттілігі қорлардың нақты мөлшерінің шектен шығып кету жағдайында шығынның көбеюмен байланысты. Қордың жағдайын бақылау берілген қорлардың есебі негізінде жүргізіледі және үздіксіз немесе белгілі бір мезгілден кейін жүзеге асырылады.

Тәжірибеде бақылаудың көптеген әдістері қолданылады, олардың келесі белгілері бойынша топтастыруға болады:

Тексеру тәртібі: мерзімді және үздіксіз;

Қордың басталу деңгейі: болуы немесе болмауы;

Тапсырылған партияның мөлшері: бірдей немесе әртүрлі;

Қорлардың түрлілігі келесі себептермен түсіндіріледі:

1) “жабдықтау - өндіріс - өткізу” жүйесінің қауіпсіздігін қамтамасыз етуге ұмтылу;

2) Қорлардың қажетті мөлшерінің жетіспеушілігі болған жағдайда қосымша шығындар енгізу;

3) Партиялар көлемінің сәйкессіздігі:

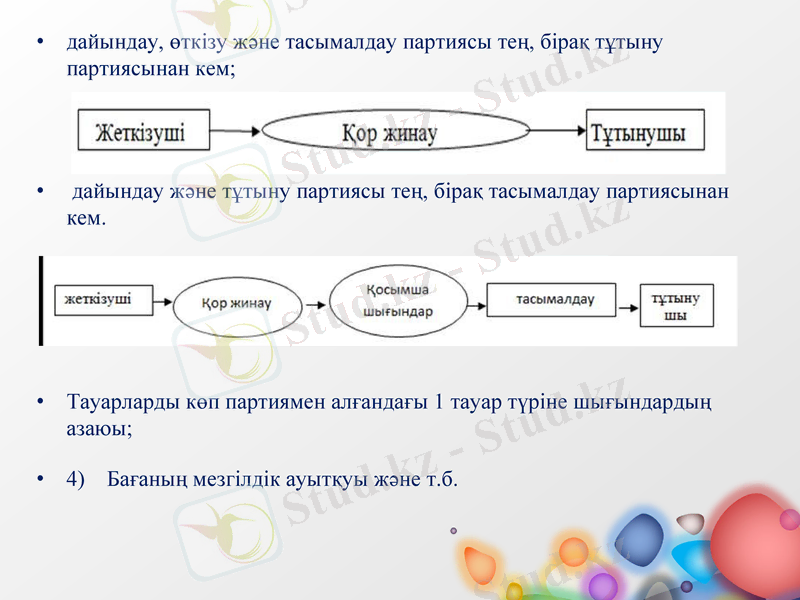

дайындау, өткізу және тасымалдау партиясы тең, бірақ тұтыну партиясынан кем;

дайындау және тұтыну партиясы тең, бірақ тасымалдау партиясынан кем.

Тауарларды көп партиямен алғандағы 1 тауар түріне шығындардың азаюы;

4) Бағаның мезгілдік ауытқуы және т. б.

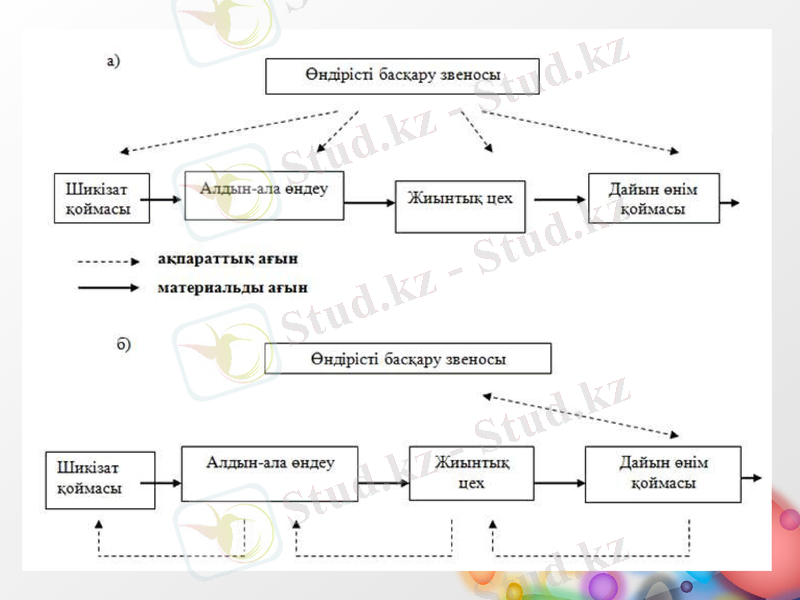

Қорды азайту, өндіріс икемділігін жоғарылату әдістерінің бірі (және бәсекелестіктің өсуіне қарсы тұру мүмкінділігі) “дәл мерзімінде” деп аталатын қорды басқару әдісі болып табылады. Қорды төмендету үшін олардың өндірістік процестің әрбір стадияларындағы ауытқуларын ең аз мөлшерге өнімге деген сұранысты тура болжау арқылы жеткізу керек. “Дәл мерзімінде ” әдісінің қорды басқарудың жоспарлы бөлімі барлық бөлімдерге және өндірістік бөлімшелерге өндірістік тапсырмалар беретін дәстүрлі әдісінен айырмашылығы, оның орталықтандырылған жоспарлауы тек қана логистикалық тізбектің ең соңғы звеносына қатысы бар, яғни дайын өнім қоймасына қатысты. Барлық басқа бөлімшелер логистикалық тізбектің соңына жақын орналасқан бөлімдерден бұйрық алады.

Қорлар түрлері

Өндірістік қорларды келесі топтарға бөлуге болады:

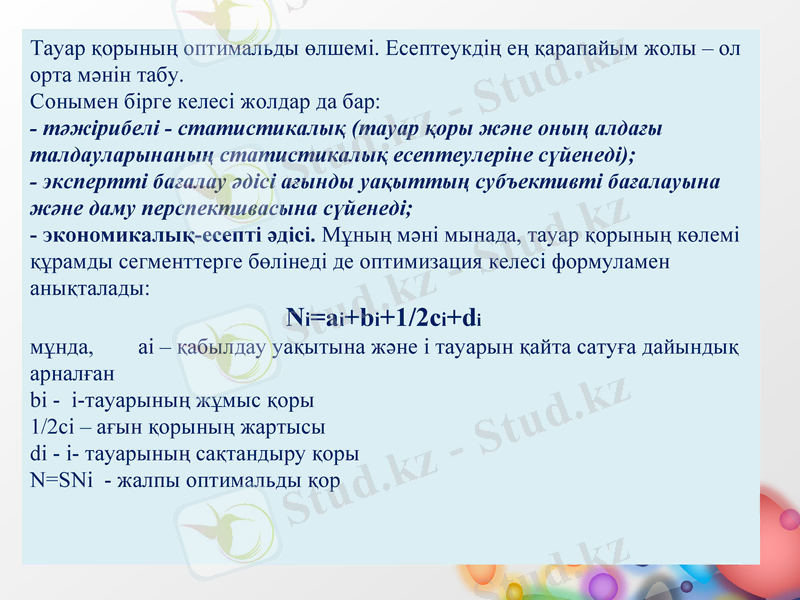

Тауар қорының оптимальды өлшемі. Есептеукдің ең қарапайым жолы - ол орта мәнін табу.

Сонымен бірге келесі жолдар да бар:

- тәжірибелі - статистикалық (тауар қоры және оның алдағы талдауларынаның статистикалық есептеулеріне сүйенеді) ;

- экспертті бағалау әдісі ағынды уақыттың субъективті бағалауына және даму перспективасына сүйенеді;

- экономикалық-есепті әдісі. Мұның мәні мынада, тауар қорының көлемі құрамды сегменттерге бөлінеді де оптимизация келесі формуламен анықталады:

Ni=ai+bi+1/2ci+di

мұнда, ai - қабылдау уақытына және i тауарын қайта сатуға дайындық арналған

bi - i-тауарының жұмыс қоры

1/2ci - ағын қорының жартысы

di - i- тауарының сақтандыру қоры

N=SNi - жалпы оптимальды қор

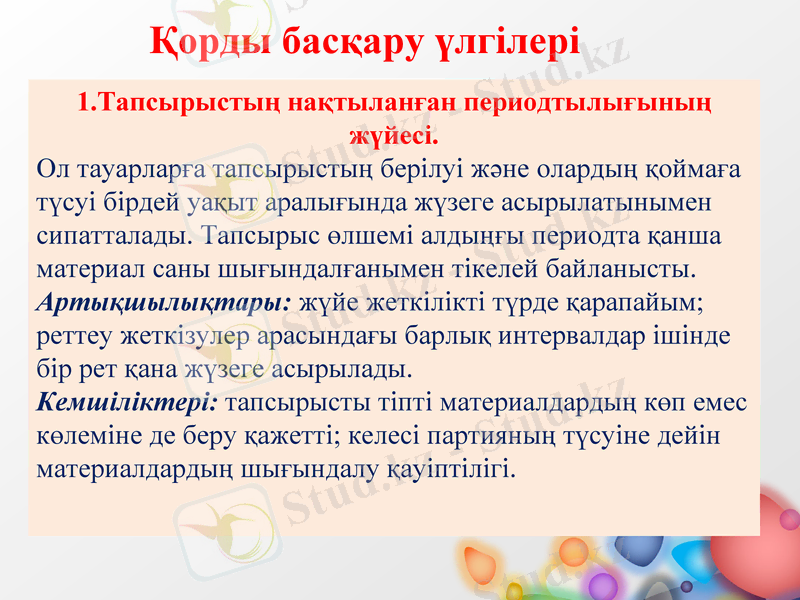

Қорды басқару үлгілері

1. Тапсырыстың нақтыланған периодтылығының жүйесі.

Ол тауарларға тапсырыстың берілуі және олардың қоймаға түсуі бірдей уақыт аралығында жүзеге асырылатынымен сипатталады. Тапсырыс өлшемі алдыңғы периодта қанша материал саны шығындалғанымен тікелей байланысты.

Артықшылықтары: жүйе жеткілікті түрде қарапайым; реттеу жеткізулер арасындағы барлық интервалдар ішінде бір рет қана жүзеге асырылады.

Кемшіліктері: тапсырысты тіпті материалдардың көп емес көлеміне де беру қажетті; келесі партияның түсуіне дейін материалдардың шығындалу қауіптілігі.

- Іс жүргізу

- Автоматтандыру, Техника

- Алғашқы әскери дайындық

- Астрономия

- Ауыл шаруашылығы

- Банк ісі

- Бизнесті бағалау

- Биология

- Бухгалтерлік іс

- Валеология

- Ветеринария

- География

- Геология, Геофизика, Геодезия

- Дін

- Ет, сүт, шарап өнімдері

- Жалпы тарих

- Жер кадастрі, Жылжымайтын мүлік

- Журналистика

- Информатика

- Кеден ісі

- Маркетинг

- Математика, Геометрия

- Медицина

- Мемлекеттік басқару

- Менеджмент

- Мұнай, Газ

- Мұрағат ісі

- Мәдениеттану

- ОБЖ (Основы безопасности жизнедеятельности)

- Педагогика

- Полиграфия

- Психология

- Салық

- Саясаттану

- Сақтандыру

- Сертификаттау, стандарттау

- Социология, Демография

- Спорт

- Статистика

- Тілтану, Филология

- Тарихи тұлғалар

- Тау-кен ісі

- Транспорт

- Туризм

- Физика

- Философия

- Халықаралық қатынастар

- Химия

- Экология, Қоршаған ортаны қорғау

- Экономика

- Экономикалық география

- Электротехника

- Қазақстан тарихы

- Қаржы

- Құрылыс

- Құқық, Криминалистика

- Әдебиет

- Өнер, музыка

- Өнеркәсіп, Өндіріс

Қазақ тілінде жазылған рефераттар, курстық жұмыстар, дипломдық жұмыстар бойынша біздің қор #1 болып табылады.

Ақпарат

Қосымша

Email: info@stud.kz