Техникалық-экономикалық негіздеме: әдістері, көрсеткіштері және дәріхана қызметінде қолданылуы

Кіріспе

Мұндай жобаның мақсаты не жаңа нысанды салу немесе бар ғимаратты қайта құру, не жұмыс істеп тұрған өндірісті техникалық қайта жарақтандыру болуы мүмкін.

Осылайша, техникалық-экономикалық негіздеме кәсіпорын жұмыс істейтін саланың сипаттамасын береді және жұмыс істеп тұрған және ұсынылатын бизнестің аумақтық-географиялық орналасуын таңдаудың негіздемесін береді, сондай-ақ өндірілетін өнімнің түрін сипаттайды. Сондай-ақ өндірілген өнімнің бағасын сипаттау және негіздеу өте қажет сияқты. Бұл ретте техникалық-экономикалық негіздеменің қаржылық бөлігінде қаржыландыру көздері және дебиторлық берешекті өтеу мерзімдері, қарыз қаражатын пайдалану шарттары туралы мәліметтер көрсетіледі.

Белгілі бір дәрежеде техникалық-экономикалық негіздеме бизнес-жоспардың қысқартылған нұсқасы болып табылады.

ТЕХНИКАЛЫҚ-ЭКОНОМИКАЛЫҚ ЕСЕП (ТЕР) ЖЭҚ жаңа объектіні жобалау мен салудың, қолданыстағы ғимаратты қайта құрудың немесе жұмыс істеп тұрған өндірістік объектіні техникалық қайта жарақтандыру нұсқасының таңдалған нұсқасының экономикалық орындылығын негіздеу үшін әзірленген.

Отын-энергетикалық ресурстардың құрамы мен мазмұны техникалық-экономикалық негіздеменің құрамымен және мазмұнымен салыстырғанда әрқашан төмендетілетін болады - жобаның ерекшеліктеріне және болашақ кәсіпорындарға, ғимараттар мен құрылыстарға, технологиялық процестерге және оны жүзеге асыру үшін күтілетін өндірістік жабдықтарға байланысты. жүзеге асыру.

Дәріханалық ұйымдардың негізгі мақсаты болып - дәріханадағы тауар ассортиментіне сұранысты қанағаттандыру және пайда табу табылады. Бұл мақсатқа қол жеткізу үшін экономикалық іс-әрекетті тиімді жоспарлау, болжамдау сапасы көп септігін тигізеді. • Болжамдау (жоспарлау) - негізгі мақсаттарды іске асуы мүмкін жағдайларды сонымен қатар олардың орындалуын қалыптастыратын процесс.

Жоспарлау, болжамдау процессі экономикалық көрсеткіштердің орнығуын жіті қадағалайды. Бұл көрсеткіштер шектеулі ресурстардың толық қолданылуы кезінде күткен экономикалық нәтижелерге толық қол жеткізуге әкеледі.

Негізгі экономикалық көрсеткіштер

Экономикалық талдау әдістері

а) балансты

б) нормативті

в) есепті-аналитикалық

г) экономико-математикалық

д) эффективті экономикалық әдіс

Экономикалық көрсеткіштерді жоспарлау әдістері

Дәріхана қызметінің қол жеткізген нәтижелері туралы ақпаратты алу үшін, талдауды жүргізу және осы көрсеткіштердің болжамдық шамаларын алу үшін келесі әдістер қолданылады:

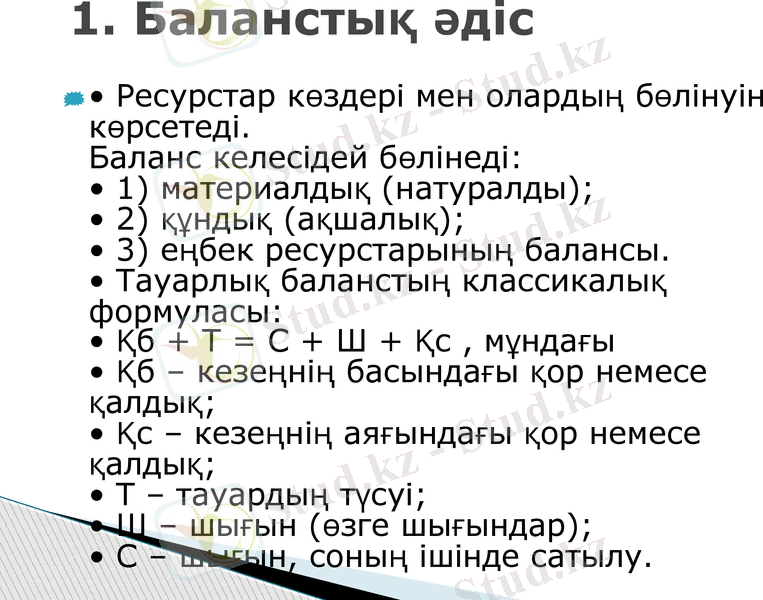

1. Баланстық әдіс

• Ресурстар көздері мен олардың бөлінуін көрсетеді. Баланс келесідей бөлінеді: • 1) материалдық (натуралды) ; • 2) құндық (ақшалық) ; • 3) еңбек ресурстарының балансы. • Тауарлық баланстың классикалық формуласы: • Қб + Т = С + Ш + Қс, мұндағы • Қб - кезеңнің басындағы қор немесе қалдық; • Қс - кезеңнің аяғындағы қор немесе қалдық; • Т - тауардың түсуі; • Ш - шығын (өзге шығындар) ; • С - шығын, соның ішінде сатылу.

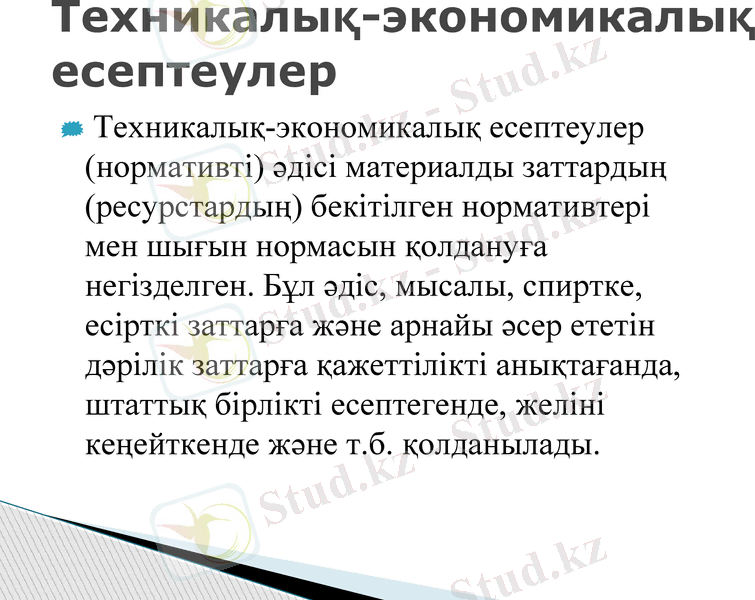

Техникалық-экономикалық есептеулер

Техникалық-экономикалық есептеулер (нормативті) әдісі материалды заттардың (ресурстардың) бекітілген нормативтері мен шығын нормасын қолдануға негізделген. Бұл әдіс, мысалы, спиртке, есірткі заттарға және арнайы әсер ететін дәрілік заттарға қажеттілікті анықтағанда, штаттық бірлікті есептегенде, желіні кеңейткенде және т. б. қолданылады.

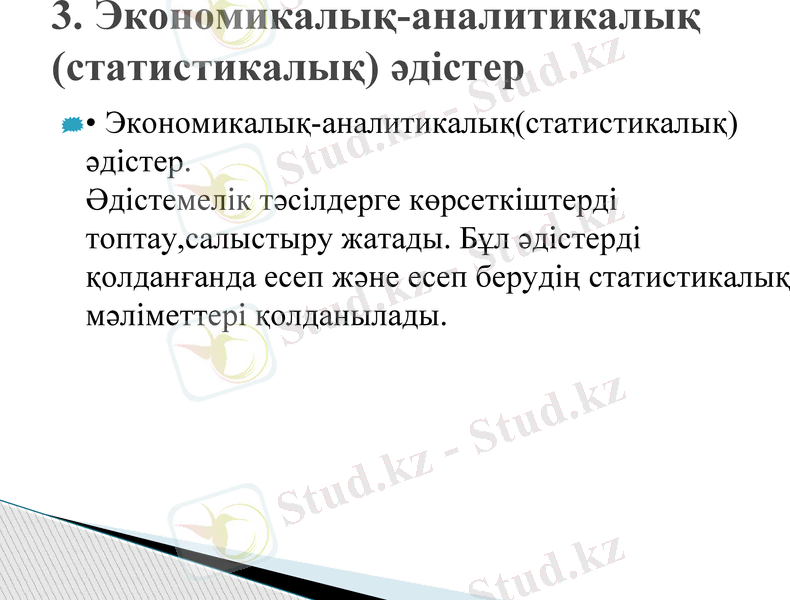

3. Экономикалық-аналитикалық (статистикалық) әдістер

• Экономикалық-аналитикалық(статистикалық) әдістер. Әдістемелік тәсілдерге көрсеткіштерді топтау, салыстыру жатады. Бұл әдістерді қолданғанда есеп және есеп берудің статистикалық мәліметтері қолданылады.

4. Экономикалық-математикалық әдістер

Экономикалық-математикалық әдістер көрсеткіштер арасындағы сандық өзара байланысты көрсететін математикалық модельдерді құруға негізделген. Дәріхана жүйесінде регрессивті модельдер кеңінен қолданылады (бір және көп факторлы)

5. Экономикалық тиімділік әдістері

Экономикалық тиімділік әдістері (жоспарлы шешімдерді оптимизациялау) . Жоспарды құрастыру кезінде бір ғана міндеттің көп варианттары шешімдері орындалады. Солардың ішінен тапсырманың оптимальды, яғни нақты жағдайда тиімдірек болып табылатын варианты таңдалып алынады. Мұндай жоспарлауға мысал ретінде PERT (Project evaluation and review technique) әдісін айтуға болады - жоспарды бағалау және қайта қарау әдісі. Әдістің маңызы: көрсеткіштің үш түрлі болжамы анықталады: О - оптимистік, М - барынша ықтималды, П - пессимистік.

Пайда - кәсіпорынның эффективті жұмыс жасауының маңызды көрсеткіші. Пайданың өсуі өнеркәсіптің қаржылай негізін құрып, оның өзін-өзі қаржыландыруға мүмкіндік береді, әлеуметтік және материалды қажеттілігін қамтамасыз ету.

Жалпы табыс Сату бағасы мен көтерме сауда бағасының айырмашылығы. Шаруашылық есептегі дәріханалар қоймалардан, фирмалардан көтерме бағасымен сатып алады да, бөлшек баға саудасы бойынша сатады. Осы екеуінің айырмасы дәріхананың жалпы табысын құрайды. Мысалы 1 кг новокаинның бөлшек сауда бағасы 80 тг болса, көтерме сауда бағасы 8 тг 50 тиын. Ал осыдан 1 кг новокаиннен түскен жалпы табыс 71 тг 50 тиын. 80-8, 50=71 тенге 50 тиын немесе 8, 94 %.

Қорытынды

Техникалық-экономикалық көрсеткіштер олармен жаңадан салу немесе жұмыс істеп тұрған жөндеу кәсіпорындарын реконструкциялау және кеңейту жобаларының көрсеткіштерін салыстыруға, құрылыс құны мен өндіріс шығындарының қол жеткізілген төмендеуін белгілеуге арналған.

- Іс жүргізу

- Автоматтандыру, Техника

- Алғашқы әскери дайындық

- Астрономия

- Ауыл шаруашылығы

- Банк ісі

- Бизнесті бағалау

- Биология

- Бухгалтерлік іс

- Валеология

- Ветеринария

- География

- Геология, Геофизика, Геодезия

- Дін

- Ет, сүт, шарап өнімдері

- Жалпы тарих

- Жер кадастрі, Жылжымайтын мүлік

- Журналистика

- Информатика

- Кеден ісі

- Маркетинг

- Математика, Геометрия

- Медицина

- Мемлекеттік басқару

- Менеджмент

- Мұнай, Газ

- Мұрағат ісі

- Мәдениеттану

- ОБЖ (Основы безопасности жизнедеятельности)

- Педагогика

- Полиграфия

- Психология

- Салық

- Саясаттану

- Сақтандыру

- Сертификаттау, стандарттау

- Социология, Демография

- Спорт

- Статистика

- Тілтану, Филология

- Тарихи тұлғалар

- Тау-кен ісі

- Транспорт

- Туризм

- Физика

- Философия

- Халықаралық қатынастар

- Химия

- Экология, Қоршаған ортаны қорғау

- Экономика

- Экономикалық география

- Электротехника

- Қазақстан тарихы

- Қаржы

- Құрылыс

- Құқық, Криминалистика

- Әдебиет

- Өнер, музыка

- Өнеркәсіп, Өндіріс

Қазақ тілінде жазылған рефераттар, курстық жұмыстар, дипломдық жұмыстар бойынша біздің қор #1 болып табылады.

Ақпарат

Қосымша

Email: info@stud.kz