Ұлттық есеп жүйесі: әдістемелік негіздер мен негізгі шоттардың мазмұны

9 Тақырып : Ұлттық есеп жүйесі

Дәріскер: Шегір Ғазиза Бөкенбайқызы

Ұлттық шоттар жүйесi - қоғамдық құбылыстар мен процестерді сипаттайтын және экономикалық цикл теориясына негізделген халықаралық статистикалық үлгі. Экономикалық өмірдің сандық көрінісін неғұрлым кең көлемде, көрнекі түрде қамтып көрсету ұлттық шоттар жүйесінің негiзгi міндеті болып саналады. ҰШЖ экономиканы макродеңгейде сипаттау, талдау үшiн қолданылатын қазiргi заманғы әдiстемелiк және ақпараттық жүйе болғандықтан экономикалық саясаттың барлық сферасында кеңінен қолданылады. Құрылымдық, конъюнктуралық саясат мәселелерін шешу үшін, экономикалық өсуді, табысты реттеу үшін, әлеуметтік және қаржы саясатын дұрыс жүргізу үшін алғашқы ақпарат ретінде ҰШЖ-ның негізгі көрсеткіштері пайдаланылады. ҰШЖ даму тарихын екi кезеңге бөлуге болады. Бiрiншi кезең екiншi дүние жүзiлiк соғысқа дейiнгi жылдарды қамтиды. Бұған 1929-1933 жылдардағы ұлы экономикалық тоқырау себеп болды. Нарықтық экономикадағы инфляция, жұмыссыздық, өндiрiстiк қуатты толық пайдаланбау сияқты құбылыстармен күресу үшiн мемлекеттiк басқару органдарына статистикалық ақпараттар өте қажет болды. Дамудың алғашқы кезеңiнде ақпараттарды интеграциялауға қадам жасалды, ұлттық табысты есептеу әдiстерi жетiлдiрiлдi. Ақпараттарды интеграциялау анықтамаларды, жiктемелердi үйлестiру арқылы iске асырылады. Дамудың екiншi кезеңi екiншi дүние жүзiлiк соғыстан кейiн басталды. Бұл кезде дамыған капиталистiк елдердiң үкiметтерiне соғыстан кейiнгi жағдайда экономикалық саясаттың бағытын анықтау керек болды, сондықтан экономикалық процестердiң әр түрлi аспектiлерiн қорытындылап баяндауды қамтамасыз ететiн макроэкономикалық статистикаға деген қажеттiлiк туды. ҰШЖ дамуының екiншi кезеңiнiң ерекшелiгi болып ұлттық байлық, қаржы ресурстарының қозғалысы, сыртқы экономикалық байланыстар, салааралық баланс сияқты экономикалық статистиканың бөлiмдерiнiң ұлттық табыс туралы мәлiметтермен үйлестiрiлуi, аталған блоктардың бiр жүйеде интеграциялануы саналады. БҰҰ-ның ұлттық шоттар саласындағы бiрiншi стандарты 1953 жылы, екiншi стандарты 1968 жылы, үшiншi версиясы 1993 жылы қабылданды. Қазақстанда ұлттық шоттар 1994 жылдан бастап құрылады.

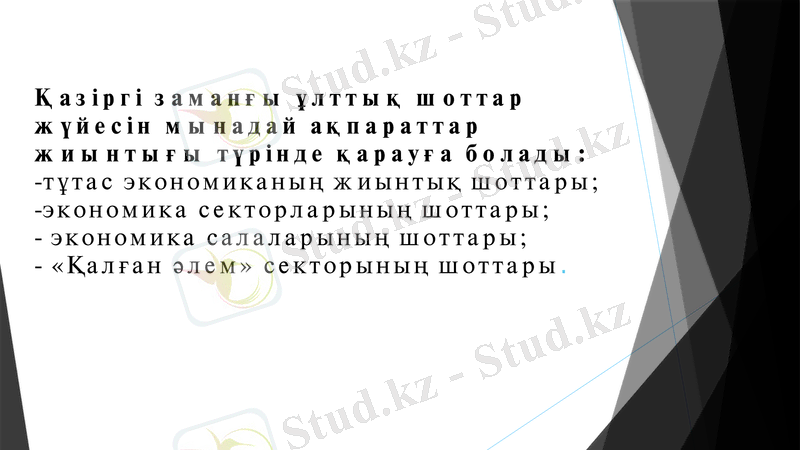

Қазіргі заманғы ұлттық шоттар жүйесін мынадай ақпараттар жиынтығы түрінде қарауға болады: -тұтас экономиканың жиынтық шоттары; -экономика секторларының шоттары; - экономика салаларының шоттары; - «Қалған әлем» секторының шоттары.

Ұлттық шоттарды

Ағымдағы

Қор жинау

Ағымдағы

Ағымдағы шоттарға өндіріс, табыстардың пайда болуы, алғашқы табыстарды бөлу, табыстарды қайта бөлу, табыстарды пайдалану шоттары

қор жинау шоттарына капиталға байланысты операциялар, қаржы, активтер мен пассивтерді қайта бағалау, активтер мен пассивтердегі басқа өзгерістер шоттары

Енді негізгі ұлттық шоттардың мазмұнына, оларды құру принциптеріне тоқталайық. 1. Өндiрiс шоты резиденттердiң өндiрiстiк әрекеттерiн сипаттау мақсатында құрылады. Бiрақ бұл шотта өндiрiстiк процеске байланысты барлық операциялар қамтылмайды. Шот өнiм өндiруге байланысты болған шығындарды және экономикалық әрекет нәтижесiн көрсетедi. Тұтас экономика үшiн құрылған өндiрiс шотының ресурстар бөлiгiнде негiзгi бағамен есептелген жалпы шығарылған өнiм, өнiмге және импортқа салынатын таза салықтар көрсетiлсе, пайдалану бөлiгiнде аралық тұтыну шығындары және нарықтық бағамен есептелген жалпы iшкi өнiм болады

Пайдалану бөлiгi

Ресурстар бөлiгi

Аралық тұтыну шығындары

Нарықтық бағамен есептелген жалпы iшкi өнiм (5=1+2+3-4)

Жалпы шығарылған өнiм

Өнiмге салынған таза салық

Импортқа салынған таза салық

Барлығы

Барлығы

Жалпы шығарылған өнiм барлық институционалдық бiрлiктердiң есептi мерзiмдегi өндiрiстiк әрекеттерiнiң нәтижесiн көрсетедi. Шығарылған өнiмдi өндiрiс процесi аяқталған кезде есепке алады және оны сатуға, негiзгi капиталдың қорын, айналым қорларын көбейту үшiн пайдалануға болады

жалпы шығарылған тауарлар

нарықтық

Нарықтық емес

нарықтық емес шығарылым өзi тұтынуы үшiн шығарылған өнiмдi, сол сияқты басқа институционалдық бiрлiктерге тегiн берiлген тауарлар мен тегiн көрсетiлген қызметтердi қамтиды.

Нарықтық қызметтерге барлық ақылы қызметтердi жатқызады. Нарықтық емес қызметтер қоғамның, жеке адамның қажеттiлiктерiн қанағаттандыру үшiн тегiн кһрсетiледi

ҰШЖ-да таза салық деп салықтан субсидияны шегергеннен кейiнгi қалдықты айтады. Өнiмге салынатын салықтар шығарылған немесе сатылатын өнiм көлемiне, өнiмнiң құнына пропорционалды түрде төленедi. Қосылған құн салығы, акциздер, сатуға салынатын салықтар өнiм салықтары болып есептеледi. Қосылған құн салығы деп тауар өндiру, қызмет көрсету және олардың айналымы процесiнде қосылған құнға салынатын салықты, сол сияқты Қазақстан Республикасының аумағына әкелiнген тауарларға салынатын салықты айтады. Импортқа салынатын салықтар деп елдiң экономикалық аумағына әкелiнген тауарларға және резидент емес бiрлiктердiң резидент бiрлiктерге көрсеткен қызметтерiне салынатын салықтарды айтады. Импортқа салынатын салықтардың құрамында баж салықтары, акциздер, арнайы қызметтерге салынатын салықтар, фискалды монополия пайдасы, сыртқы экономикалық операцияларға салынатын салықтар болады. Өнiмге бөлiнген субсидияның мысалы ретiнде мемлекеттiк сауда ұйымдарының шығындарының орнын толтыруды, экспорт, импорт операцияларын қаржыландыруды, валютаның арнайы курсын пайдалануға байланысты болған шығындардың орнын толтыруды қарауға болады. Аралық тұтыну шығындары - есептi мерзiмде өндiрiс процесiнде тұтынылған тауарлар (негiзгi капиталдан басқа) мен нарықтық қызметтердiң құны. Аралық тұтыну шығындарын материалдық шығындар, материалдық емес қызметтер ақысы және басқа шығындар деп бөледi.

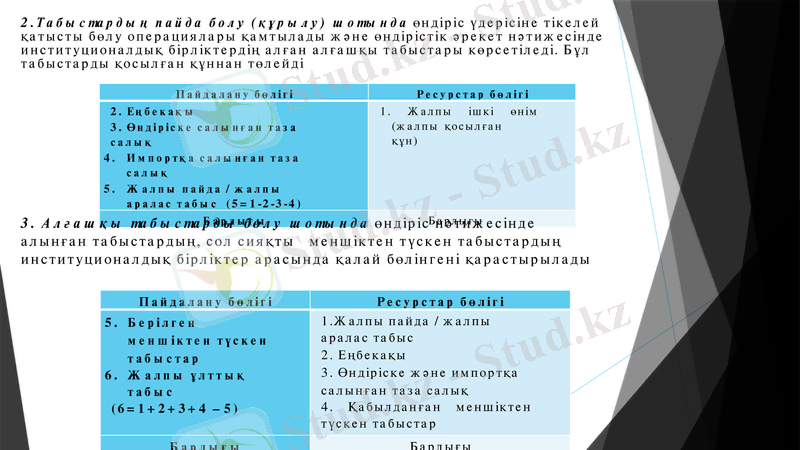

2. Табыстардың пайда болу (құрылу) шотында өндiрiс үдерісiне тiкелей қатысты бөлу операциялары қамтылады және өндiрiстiк әрекет нәтижесiнде институционалдық бiрлiктердiң алған алғашқы табыстары көрсетiледi. Бұл табыстарды қосылған құннан төлейдi

Пайдалану бөлiгi

Ресурстар бөлiгi

2. Еңбекақы

3. Өндiрiске салынған таза салық

Импортқа салынған таза салық

Жалпы пайда / жалпы аралас табыс (5=1-2-3-4)

1. Жалпы iшкi өнiм (жалпы қосылған құн)

Барлығы

Барлығы

3. Алғашқы табыстарды бөлу шотында өндiрiс нәтижесiнде алынған табыстардың, сол сияқты меншiктен түскен табыстардың институционалдық бiрлiктер арасында қалай бөлiнгенi қарастырылады

Пайдалану бөлiгi

Ресурстар бөлiгi

Берiлген меншiктен түскен табыстар

Жалпы ұлттық табыс

(6=1+2+3+4 - 5)

1. Жалпы пайда / жалпы аралас табыс

2. Еңбекақы

3. Өндiрiске және импортқа салынған таза салық

4. Қабылданған меншiктен түскен табыстар

Барлығы

Барлығы

4. Табыстарды қайта бөлу шоты табыстарды бөлу үдерісiнiң екiншi кезеңiн қамтып көрсетедi. Бұл шоттың мақсаты - ағымдағы трансферттердi қабылдауға, төлеуге байланысты алғашқы табыстар сальдосының қалай қолда бар табысқа айналатынын көрсету

Пайдалану бөлiгi

Ресурстар бөлiгi

3. «Қалған әлемге» берiлген ағымдағы трансферттер

4. Қолда бар жалпы ҧлттық табыс (4=1+2-3)

Жалпы ұлттық табыс

«Қалған әлемнен» қабылданған ағымдағы трансферттер

Барлығы

Барлығы

5. Заттай табыстарды қайта бөлу шоты. Табыстарды қайта бөлу үдерісiнде ақшалай трансферттермен қатар заттай берiлетiн әлеуметтiк трансферттер де қамтылады. Әлеуметтiк трансферттердi мемлекеттiк мекемелер, үй шаруашылығына қызмет көрсететiн коммерциялық емес ұйымдар (қоғамдық ұйымдар) үй шаруашылығына төлейдi

Пайдалану бөлiгi

Ресурстар бөлiгi

заттай берiлген әлеуметтiк трансферттер

ҥзетiлген қолда бар жалпы ұлттық табыс (4=1+2-3)

қолда бар жалпы ұлттық табыс

заттай қабылданған әлеуметтiк нсферттер

Барлығы

Барлығы

6. Қолда бар табыстарды пайдалану шотының мақсаты - үй шаруашылығы, үй шаруашылығына қызмет көрсететiн коммерциялық емес ұйымдар және мемлекеттiк мекемелер секторларының бiрлiктерi қолдарындағы табысты ақырғы тұтыну мен сақтық қорына (жинаққа) қалай бөлгенiн көрсету.

Пайдалану бөлiгi

Ресурстар бөлiгi

Ақырғы тұтыну

қолда бар жалпы ұлттық табыс

Жалпы ұлттық жинақ (3 = 1 - 2)

Барлығы

Барлығы

7. Капиталға байланысты операциялар шоты қор жинау шоттарына жатады. Қор жинау шоттары актив құрамында, көлемiнде ағымдағы мерзiмде болған өзгерiстердi сипаттайды. Бұл шотта резидент институционалдық бiрлiктердiң қаржылық емес активтерiне байланысты операциялар есепке алынады, сол операцияларды қаржыландыру көздерi көрсетiледi.

Пайдалану бөлiгi

Ресурстар бөлiгi

Негiзгi капиталдың жалпы қор жинауы

Материалдық айналым капиталының өзгерiстерi

Құнды заттарды таза сатып алу

Жердi, материалдық емес активтердi таза сатып алу

Жалпы ұлттық жинақ

«Қалған әлемнен» қабылданған күрделi трансферттер

8. Қаржы шоты қаржы құралдарымен болған операцияларды қамтып көрсету үшiн құрылады. Қаржы шотында қаржы активтерi мен қаржы мiндеттемелерiнiң мөлшерi емес, олардың есептi мерзiмдегi өзгерiстерi көрсетiледi. Бұл шоттың баланстық статьясы болмайды 9. Сыртқы экономикалық байланыстар шоттарында осы елдiң институционалдық бiрлiктерi мен басқа елдердiң резиденттерiнiң арасында ағымдағы мерзiмде болған сыртқы сауда операциялары, шетелге берiлген және олардан қабылданған табыстар, несие операциялары көрсетiледi. Сыртқы экономикалық байланыстарды есепке алу үшiн iшкi экономика секторларымен қатар «Қалған әлем» секторы шартты түрде қарастырылады. Бұл сектор үшiн мына шоттар құрылады: -ағымдағы операциялар шоты; -капиталға байланысты операциялар шоты; - қаржы шоты. 10. Тауарлар мен қызметтер шотында өндiрiс үдерісiнiң нәтижесiнде жасалған өнiмдердiң, сол сияқты импорт өнiмдердiң ресурстары және оларды пайдалану бағыттары көрсетiледі.

Пайдалану бөлiгi

Ресурстар бөлiгi

5. Аралық тұтыну

Ақырғы тұтыну

- Іс жүргізу

- Автоматтандыру, Техника

- Алғашқы әскери дайындық

- Астрономия

- Ауыл шаруашылығы

- Банк ісі

- Бизнесті бағалау

- Биология

- Бухгалтерлік іс

- Валеология

- Ветеринария

- География

- Геология, Геофизика, Геодезия

- Дін

- Ет, сүт, шарап өнімдері

- Жалпы тарих

- Жер кадастрі, Жылжымайтын мүлік

- Журналистика

- Информатика

- Кеден ісі

- Маркетинг

- Математика, Геометрия

- Медицина

- Мемлекеттік басқару

- Менеджмент

- Мұнай, Газ

- Мұрағат ісі

- Мәдениеттану

- ОБЖ (Основы безопасности жизнедеятельности)

- Педагогика

- Полиграфия

- Психология

- Салық

- Саясаттану

- Сақтандыру

- Сертификаттау, стандарттау

- Социология, Демография

- Спорт

- Статистика

- Тілтану, Филология

- Тарихи тұлғалар

- Тау-кен ісі

- Транспорт

- Туризм

- Физика

- Философия

- Халықаралық қатынастар

- Химия

- Экология, Қоршаған ортаны қорғау

- Экономика

- Экономикалық география

- Электротехника

- Қазақстан тарихы

- Қаржы

- Құрылыс

- Құқық, Криминалистика

- Әдебиет

- Өнер, музыка

- Өнеркәсіп, Өндіріс

Қазақ тілінде жазылған рефераттар, курстық жұмыстар, дипломдық жұмыстар бойынша біздің қор #1 болып табылады.

Ақпарат

Қосымша

Email: info@stud.kz