Баға түсінігі, түрлері және тұтыну бағаларының статистикалық индекстерін есептеу әдістемесі

Дәріскер: ШЕГІР Ғ. Б.

Баға түсінігі. ҰЕЖ-гі баға жүйесі. бағаның деңгейін, құрылымын, динамикасын талдау. Аймақтық деңгейдегі бөлшек құндарының индекстерін есептеу. Республикалық деңгейдегі бөлшек құндарының индекстерін есептеу.

Тұтыну бағасының түсінігі, олардың бөлшек бағадан негізгі айырмашылығы. Тұтыну құны индексі. Тұтыну қалтасының қалыптасуы. Тауарларды таңдау критерилері. Статистика бойынша ҚР-ң Агентігінде пайдаланатын тұтыну құнын және оның индекстерін есептеу үшін іріктеп бақылау жүйесі.

Баға дегеніміз - тауар құнының ақшалай көрінісі. Ал тариф - қызмет көрсету құнының ақшалай көрінісі. Бағаны қалыптастырудың негізін өнімді өндіруге және өткізуге кеткен шығындар туралы мәліметтер, сондай-ақ экономикалық циклды іске асыруға арналған кәсіпорынның табысы мен пайдасы құрайды.

БАҒА - тауар мен көрсетілетін қызмет бірлігі үшін төленетін немесе алынатын ақша (не өзге тауар мен қызмет) мөлшері. Тауар өндірісі мен ақша-тауар қатынасының пайда болып, дамуымен бірге баға да пайда болды.

Әлемдік экономикада нақты заман талабына сәйкес Бағаның көптеген түрі қолданылады. Олар меншік түріне қарай мемлекеттік (кесімді және реттелген) Баға және еркін (нарықтық) Баға; қоғамдық өндірістің жіктелуіне қарай өндіріс қоры Бағасы және тұтыну тауары бағасы; экономикалық айналым мен тауар қозғалысының сипатына қарай көтерме сауда бағасы және бөлшек сауда бағасы; транспорттық шығындарды келісе отырып бөлісуге байланысты өндіріс орнындағы баға (франко-жөнелтілім стансасы) және тұтыну орнындағы баға (франко-жеткізілім стансасы) ; қамтитын аумағына қарай әлемдік баға, аймақтық баға және жергілікті баға; статистикада қолдануына қарай базистік баға, ағымдағы баға, орташа баға, салыстырмалы баға болып бөлінеді. Мемлекеттік баға - мемлекеттік органдар тарапынан белгіленетін баға. Оның екі түрі бар: кесімді және реттелетін бағалар.

Кесімді Баға - мемлекеттің нақты көлемін бекіткен бағасы.

Реттелетін Баға - мемлекет бекіткен ережеге сәйкес өзгеріп отыратын баға.

Нарықтық баға - сұраныс пен ұсыныстың қарым-қатынасына орай қалыптасқан орташа баға. Өндіріс қоры бағасы - өндіріс қоры құнының өзгерген мөлшері, ол тауар өндірісінің шығындары мен орташа пайдадан құралады.

Көтерме сауда бағасы - ірі көлемде сатылатын тауарлар бағасы. Әдетте, көтерме сауда Бағасы бөлшек сауда бағасынан төмен болады.

Бөлшек сауда бағасы - жеке тұтынушылар үшін сатылатын тауарларға қойылған нақты баға

Өндіріс орнындағы баға (франко-жөнелтілім стансасы) - сатушы мен сатып алушы арасында жасалған келісімшартқа сәйкес тасымал шығындарын бөлісуіне байланысты анықталатын баға. Бұл негізінен темір жолмен жүк тасымалдауда қолданылады. Сатушының белгілеген бағасының ішіне тауарды жеткізіп беру мен жөнелтілім стансасындағы тиеу - түсіру шығындары, т. б. кіреді. Тұтыну орнындағы баға (франко-жеткізілім стансасы) - сатушы мен сатып алушы арасында жасалған келісім шартқа сәйкес тасымал шығындарын бөлісуіне байланысты анықталған баға. Келісім шарт бойынша сатушының міндетіне тауарды өз күшімен тиеп, белгіленген стансаға жеткізу және сондағы станса қоймасына түсіріп, жинап беру кіреді. Әлемдік баға - тауарлардың әлемдік рынокта қалыптасқан бағасы.

Аймақтық баға - реттелетін бағаның бір түрі. Ол белгілі бір аймақ шегінде қызмет етеді.

Базистік баға - тауарлардың тұтас және жекелеген топтары бойынша халықаралық сауданың (импорттық және экспорттық) бағасын анықтаған кезде негіз ретінде қабылданатын баға. Ағымдағы баға - белгілі бір кезеңде қызмет етуші баға мен тариф. Ол көтерме сауда бағасы, сатып алу бағасы, құрылыс бағасы, кәсіпорындардың көрсеткен қызметі үшін төленетін баға, т. б. түрлерге бөлінеді. Орташа баға - сатылған тауардан түскен түсімнің жалпы көлемін сатылған тауардың сандық мөлшеріне бөлу жолымен анықталатын баға. Салыстырмалы баға - жасалынған келісім шартқа сәйкес белгілі бір мерзімде, келісілген көлемде жеткізілген тауарлар бағасы. Ол, әсіресе, инфляциядан сақтану мақсатында жиі қолданылады.

Тауар мен қызмет көрсету бағасын статистикалық зерттеудің міндеттері:

Тауар мен қызмет көрсету бағасына статитикалық бақылауды ұйымдастыру;

Тауар мен қызмет көрсету бағасын тіркеу. Баға туралы ақпарат жинау, оны республика аумағында жариялау;

Бағаның, инфляциялық процестердің құрамын, құрылымын және динамикасын талдау;

Ішкі және ұлттық экономикада, тауар мен қызмет көрсетуді және экспорт пен импортты бағалауда бағаны пайдалану.

Аймақтық және республикалық деңгейдегі орташа бөлшек сауда бағасын және индексін есептеу;

Бөлшек сауда бағасының динамикасы мен деңгейіне әсер ететін факторды статистикалық зерттеу;

Тұтынушының орташа бағасын және тұтынушы бағасының индексін өмір деңгейінің өлшемі ретінде есептеу;

Тауарлар мен қызмет көрсетуге қойылатын бағаларды халықаралық, аймақтық деңгейде салыстыру;

Ағымдағы нарықтық бағалардың көмегімен өндірілген, пайдаланылған және өткізілген өнімнің жалпы мөлшері анықталады; экономиканың секторлары мен салалры шегіндегі оның құрылымы есептеледі.

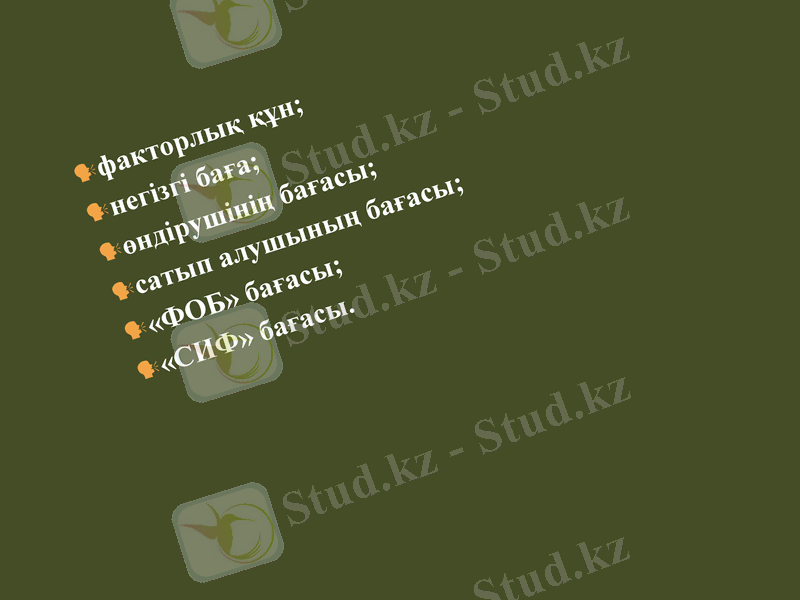

Ағымдағы нарықтық бағаларға жататындар:

факторлық құн;

негізгі баға;

өндірушінің бағасы;

сатып алушының бағасы;

«ФОБ» бағасы;

«СИФ» бағасы.

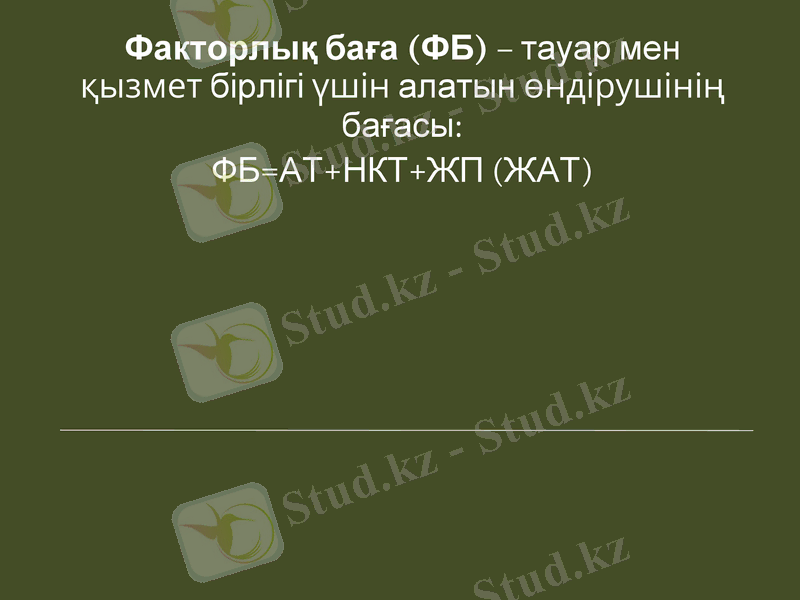

Факторлық баға (ФБ) - тауар мен қызмет бірлігі үшін алатын өндірушінің бағасы:

ФБ=АТ+НКТ+ЖП (ЖАТ)

Негізгі баға (НБ) - өнімдерге төленетін салықты қоспағанда (ҚҚС пен импорт салығынан басқасы), бірақ өнімдерге субсидия, жәрдем ақшаны қосқанда тауар мен қызмет бірлігі үшін алатын өндірушінің бағасы.

- Іс жүргізу

- Автоматтандыру, Техника

- Алғашқы әскери дайындық

- Астрономия

- Ауыл шаруашылығы

- Банк ісі

- Бизнесті бағалау

- Биология

- Бухгалтерлік іс

- Валеология

- Ветеринария

- География

- Геология, Геофизика, Геодезия

- Дін

- Ет, сүт, шарап өнімдері

- Жалпы тарих

- Жер кадастрі, Жылжымайтын мүлік

- Журналистика

- Информатика

- Кеден ісі

- Маркетинг

- Математика, Геометрия

- Медицина

- Мемлекеттік басқару

- Менеджмент

- Мұнай, Газ

- Мұрағат ісі

- Мәдениеттану

- ОБЖ (Основы безопасности жизнедеятельности)

- Педагогика

- Полиграфия

- Психология

- Салық

- Саясаттану

- Сақтандыру

- Сертификаттау, стандарттау

- Социология, Демография

- Спорт

- Статистика

- Тілтану, Филология

- Тарихи тұлғалар

- Тау-кен ісі

- Транспорт

- Туризм

- Физика

- Философия

- Халықаралық қатынастар

- Химия

- Экология, Қоршаған ортаны қорғау

- Экономика

- Экономикалық география

- Электротехника

- Қазақстан тарихы

- Қаржы

- Құрылыс

- Құқық, Криминалистика

- Әдебиет

- Өнер, музыка

- Өнеркәсіп, Өндіріс

Қазақ тілінде жазылған рефераттар, курстық жұмыстар, дипломдық жұмыстар бойынша біздің қор #1 болып табылады.

Ақпарат

Қосымша

Email: info@stud.kz