Ұлттық байлық статистикасы: негізгі капиталдың құрамы, бағалануы, қозғалысы және айналым капиталы мен инвестициялардың статистикасы

3- тақырып. Ұлттық байлық статистикасы

Негізгі капиталдың бар болуы, күйі және қозғалысының статистикасы

Негізгі капитал (негізгі қаражаттар) - ол өндіріс процесінде жиі немесе үздіксіз пайдаланылатын, пайдалану ұзақтығы бір жылдан жоғары және өз құнын дайын өнімге амортизация түрінде бөліп сіңіретін қаржылық емес экономикалық активтер. Негізгі капитал материалдық және материалдық емес болып бөлінеді. Олардың құрамы 3. 2-кестеде көрсетілген.

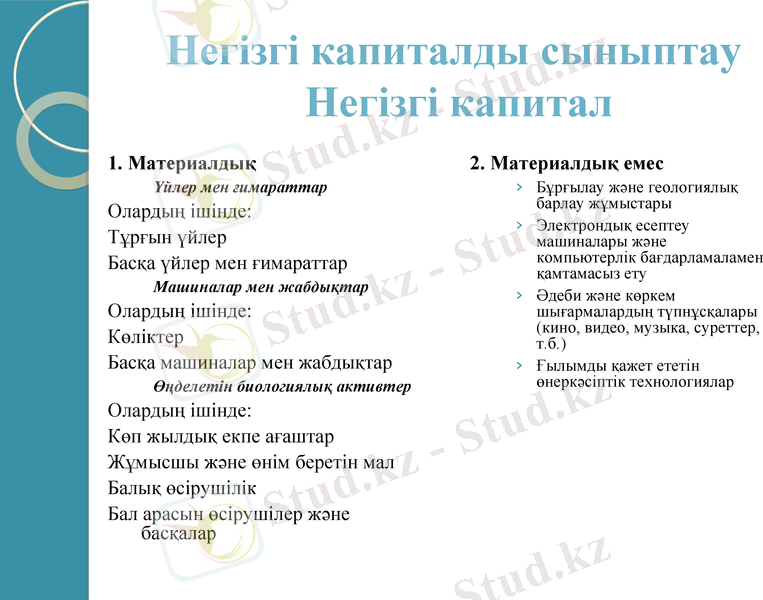

Негізгі капиталды сыныптау Негізгі капитал

1. Материалдық

Үйлер мен ғимараттар

Олардың ішінде:

Тұрғын үйлер

Басқа үйлер мен ғимараттар

Машиналар мен жабдықтар

Олардың ішінде:

Көліктер

Басқа машиналар мен жабдықтар

Өңделетін биологиялық активтер

Олардың ішінде:

Көп жылдық екпе ағаштар

Жұмысшы және өнім беретін мал

Балық өсірушілік

Бал арасын өсірушілер және басқалар

2. Материалдық емес

Бұрғылау және геологиялық барлау жұмыстары

Электрондық есептеу машиналары және компьютерлік бағдарламаламен қамтамасыз ету

Әдеби және көркем шығармалардың түпнұсқалары (кино, видео, музыка, суреттер, т. б. )

Ғылымды қажет ететін өнеркәсіптік технологиялар

Негізгі капиталдың әртүрлілігі өндірісте бірдей рөл атқармайды. Сондықтан негізгі капитал белсенді және белсенді емес болып бөлінеді. Негізгі капиталдың актив бөлігі еңбек бөліміне тікелей әсер ететін негізгі капиталды құрайды: машиналар, жабдықтар, құралдар, т. б. Негізгі капиталдың пассив бөлігіне қалыпты ұйымдастыру және өндіріс процесін қамтамасыз ету шарттары қызметтерін іске асыратын негізгі капитал түрлері жатады: үйлер, ғимараттар.

Негізгі капитал қозғалысы статистикасының міндеттері:

Ақпаратты жинау және негізгі капиталдың көлемін анықтау;

Негізгі капиталдың құрылымы мен құрамын зерттеу;

Негізгі капиталды бағалау, қайта бағалау;

Негізгі капиталды пайдаланудың және қозғалысының күйінің, бар болуының статистикалық талдауы.

Статистикада негізгі капиталды мына белгілері бойынша топтастырады:

Кәсіпорындардың меншігінің формасы;

Экономика саласы;

Аймақ.

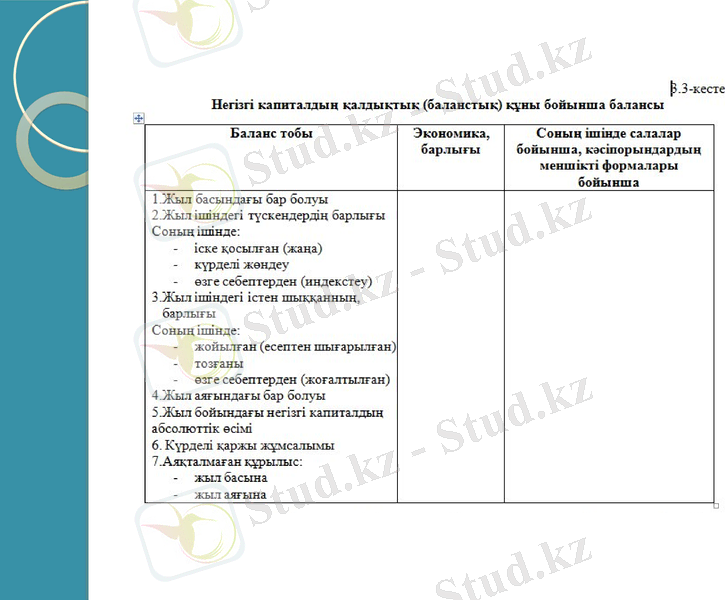

Негізгі капитал туралы статистикалық ақпараттың алғашқы көзі - баланс.

Негізгі капиталдың статистикалық баланстары микродеңгейдегі, макродеңгейдегі, толық бастапқы және қалдықты құнынан құралады.

Макростатистикалық баланстың схемасы 3. 3 -кестеде көрсетілген.

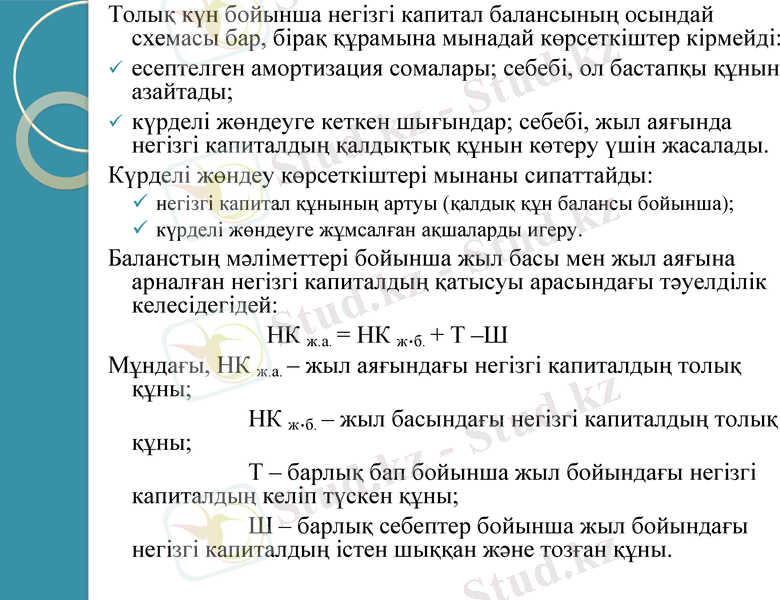

Толық күн бойынша негізгі капитал балансының осындай схемасы бар, бірақ құрамына мынадай көрсеткіштер кірмейді:

есептелген амортизация сомалары; себебі, ол бастапқы құнын азайтады;

күрделі жөндеуге кеткен шығындар; себебі, жыл аяғында негізгі капиталдың қалдықтық құнын көтеру үшін жасалады.

Күрделі жөндеу көрсеткіштері мынаны сипаттайды:

негізгі капитал құнының артуы (қалдық құн балансы бойынша) ;

күрделі жөндеуге жұмсалған ақшаларды игеру.

Баланстың мәліметтері бойынша жыл басы мен жыл аяғына арналған негізгі капиталдың қатысуы арасындағы тәуелділік келесідегідей:

НК ж. а. = НК ж. б. + Т -Ш

Мұндағы, НК ж. а. - жыл аяғындағы негізгі капиталдың толық құны;

НК ж. б. - жыл басындағы негізгі капиталдың толық құны;

Т - барлық бап бойынша жыл бойындағы негізгі капиталдың келіп түскен құны;

Ш - барлық себептер бойынша жыл бойындағы негізгі капиталдың істен шыққан және тозған құны.

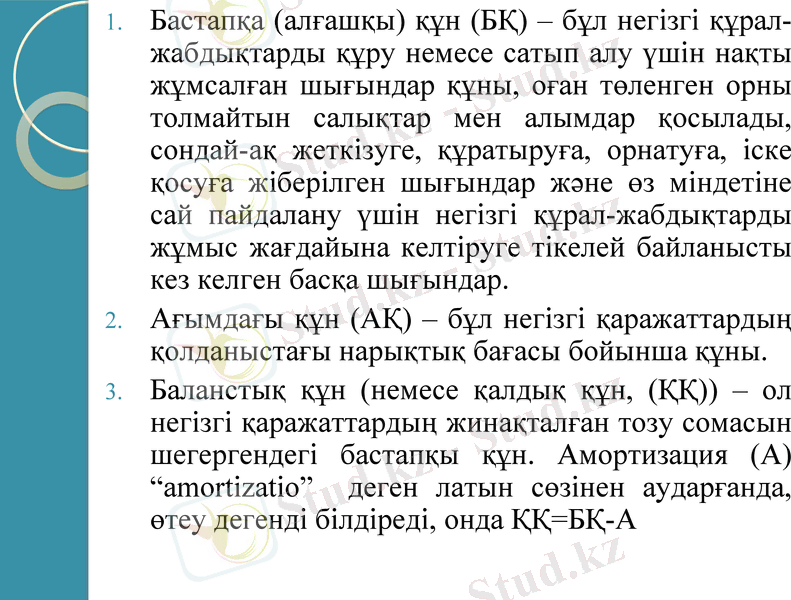

Бастапқа (алғашқы) құн (БҚ) - бұл негізгі құрал-жабдықтарды құру немесе сатып алу үшін нақты жұмсалған шығындар құны, оған төленген орны толмайтын салықтар мен алымдар қосылады, сондай-ақ жеткізуге, құратыруға, орнатуға, іске қосуға жіберілген шығындар және өз міндетіне сай пайдалану үшін негізгі құрал-жабдықтарды жұмыс жағдайына келтіруге тікелей байланысты кез келген басқа шығындар.

Ағымдағы құн (АҚ) - бұл негізгі қаражаттардың қолданыстағы нарықтық бағасы бойынша құны.

Баланстық құн (немесе қалдық құн, (ҚҚ) ) - ол негізгі қаражаттардың жинақталған тозу сомасын шегергендегі бастапқы құн. Амортизация (А) “amortіzatіo” деген латын сөзінен аударғанда, өтеу дегенді білдіреді, онда ҚҚ=БҚ-А

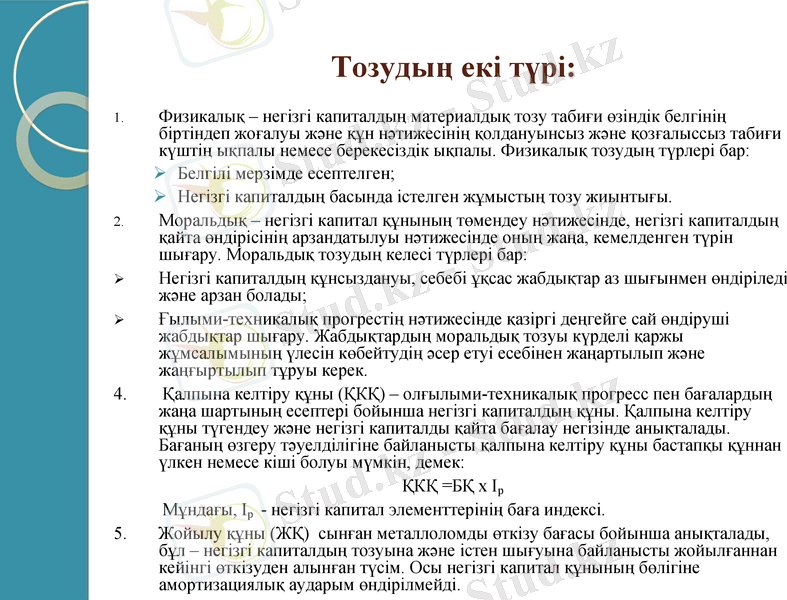

Тозудың екі түрі:

Физикалық - негізгі капиталдың материалдық тозу табиғи өзіндік белгінің біртіндеп жоғалуы және құн нәтижесінің қолдануынсыз және қозғалыссыз табиғи күштің ықпалы немесе берекесіздік ықпалы. Физикалық тозудың түрлері бар:

Белгілі мерзімде есептелген;

Негізгі капиталдың басында істелген жұмыстың тозу жиынтығы.

Моральдық - негізгі капитал құнының төмендеу нәтижесінде, негізгі капиталдың қайта өндірісінің арзандатылуы нәтижесінде оның жаңа, кемелденген түрін шығару. Моральдық тозудың келесі түрлері бар:

Негізгі капиталдың құнсыздануы, себебі ұқсас жабдықтар аз шығынмен өндіріледі және арзан болады;

Ғылыми-техникалық прогрестің нәтижесінде қазіргі деңгейге сай өндіруші жабдықтар шығару. Жабдықтардың моральдық тозуы күрделі қаржы жұмсалымының үлесін көбейтудің әсер етуі есебінен жаңартылып және жаңғыртылып тұруы керек.

4. Қалпына келтіру құны (ҚКҚ) - олғылыми-техникалық прогресс пен бағалардың жаңа шартының есептері бойынша негізгі капиталдың құны. Қалпына келтіру құны түгендеу және негізгі капиталды қайта бағалау негізінде анықталады. Бағаның өзгеру тәуелділігіне байланысты қалпына келтіру құны бастапқы құннан үлкен немесе кіші болуы мүмкін, демек:

ҚКҚ =БҚ х Іp

Мұндағы, Іp - негізгі капитал элементтерінің баға индексі.

5. Жойылу құны (ЖҚ) сынған металлоломды өткізу бағасы бойынша анықталады, бұл - негізгі капиталдың тозуына және істен шығуына байланысты жойылғаннан кейінгі өткізуден алынған түсім. Осы негізгі капитал құнының бөлігіне амортизациялық аударым өндірілмейді.

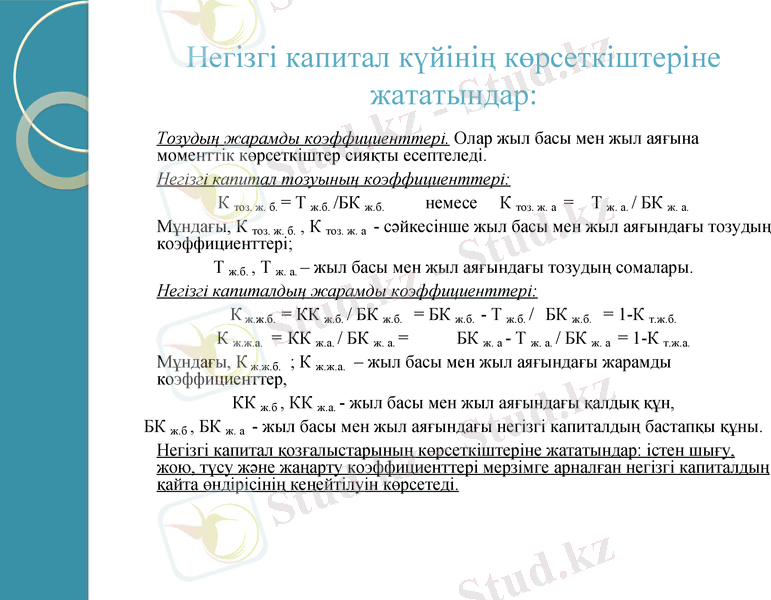

Негізгі капитал күйінің көрсеткіштеріне жататындар:

Тозудың жарамды коэффициенттері. Олар жыл басы мен жыл аяғына моменттік көрсеткіштер сияқты есептеледі.

Негізгі капитал тозуының коэффициенттері:

К тоз. ж. б. = Т ж. б. /БК ж. б. немесе К тоз. ж. а = Т ж. а. / БК ж. а.

Мұндағы, К тоз. ж. б. , К тоз. ж. а - сәйкесінше жыл басы мен жыл аяғындағы тозудың коэффициенттері;

Т ж. б. , Т ж. а. - жыл басы мен жыл аяғындағы тозудың сомалары.

Негізгі капиталдың жарамды коэффициенттері:

К ж. ж. б. = КК ж. б. / БК ж. б. = БК ж. б. - Т ж. б. / БК ж. б. = 1-К т. ж. б.

К ж. ж. а. = КК ж. а. / БК ж. а. = БК ж. а - Т ж. а. / БК ж. а = 1-К т. ж. а.

Мұндағы, К ж. ж. б. ; К ж. ж. а. - жыл басы мен жыл аяғындағы жарамды коэффициенттер,

КК ж. б, КК ж. а. - жыл басы мен жыл аяғындағы қалдық құн,

БК ж. б, БК ж. а - жыл басы мен жыл аяғындағы негізгі капиталдың бастапқы құны.

Негізгі капитал қозғалыстарының көрсеткіштеріне жататындар: істен шығу, жою, түсу және жаңарту коэффициенттері мерзімге арналған негізгі капиталдың қайта өндірісінің кеңейтілуін көрсетеді.

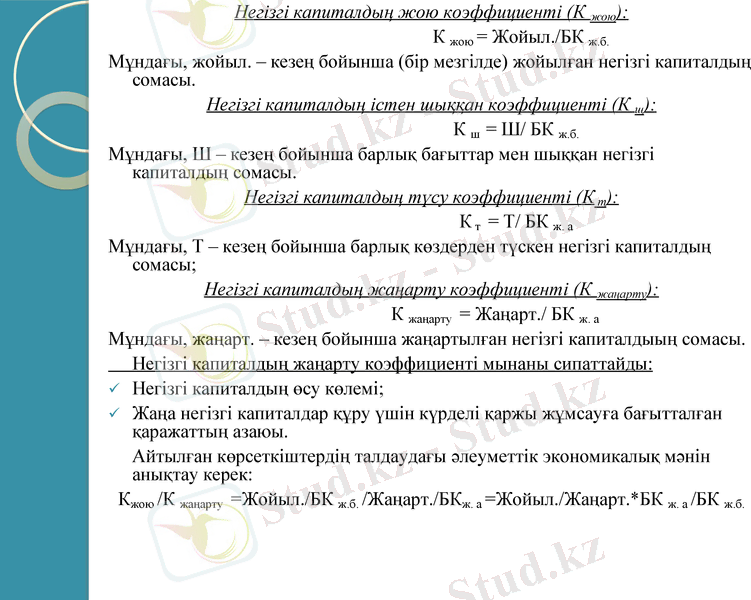

Негізгі капиталдың жою коэффициенті (К жою) :

К жою = Жойыл. /БК ж. б.

Мұндағы, жойыл. - кезең бойынша (бір мезгілде) жойылған негізгі капиталдың сомасы.

Негізгі капиталдың істен шыққан коэффициенті (К ш) :

К ш = Ш/ БК ж. б.

Мұндағы, Ш - кезең бойынша барлық бағыттар мен шыққан негізгі капиталдың сомасы.

Негізгі капиталдың түсу коэффициенті (К т) :

К т = Т/ БК ж. а

Мұндағы, Т - кезең бойынша барлық көздерден түскен негізгі капиталдың сомасы;

Негізгі капиталдың жаңарту коэффициенті (К жаңарту) :

К жаңарту = Жаңарт. / БК ж. а

Мұндағы, жаңарт. - кезең бойынша жаңартылған негізгі капиталдыың сомасы.

Негізгі капиталдың жаңарту коэффициенті мынаны сипаттайды:

Негізгі капиталдың өсу көлемі;

Жаңа негізгі капиталдар құру үшін күрделі қаржы жұмсауға бағытталған қаражаттың азаюы.

Айтылған көрсеткіштердің талдаудағы әлеуметтік экономикалық мәнін анықтау керек:

Кжою /К жаңарту =Жойыл. /БК ж. б. /Жаңарт. /БКж. а =Жойыл. /Жаңарт. *БК ж. а /БК ж. б.

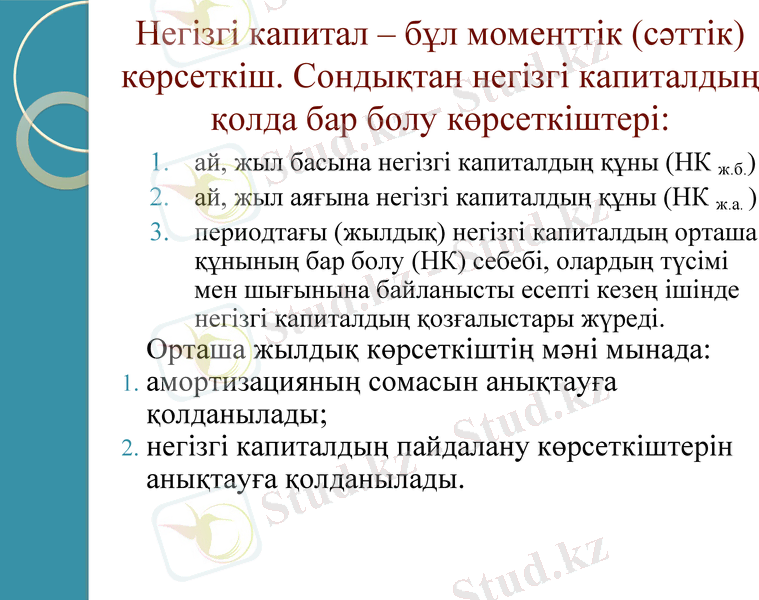

Негізгі капитал - бұл моменттік (сәттік) көрсеткіш. Сондықтан негізгі капиталдың қолда бар болу көрсеткіштері:

ай, жыл басына негізгі капиталдың құны (НК ж. б. )

ай, жыл аяғына негізгі капиталдың құны (НК ж. а. )

периодтағы (жылдық) негізгі капиталдың орташа құнының бар болу (НК) себебі, олардың түсімі мен шығынына байланысты есепті кезең ішінде негізгі капиталдың қозғалыстары жүреді.

Орташа жылдық көрсеткіштің мәні мынада:

амортизацияның сомасын анықтауға қолданылады;

негізгі капиталдың пайдалану көрсеткіштерін анықтауға қолданылады.

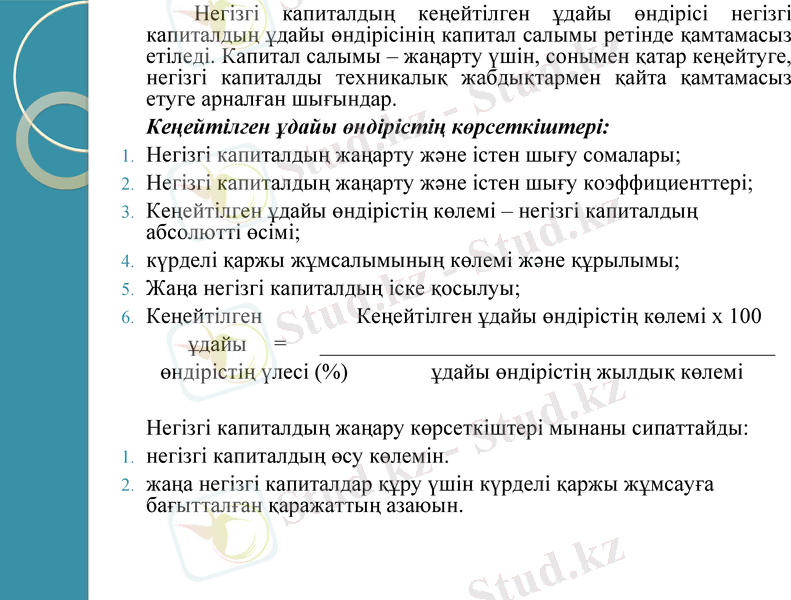

Негізгі капиталдың кеңейтілген ұдайы өндірісі негізгі капиталдың ұдайы өндірісінің капитал салымы ретінде қамтамасыз етіледі. Капитал салымы - жаңарту үшін, сонымен қатар кеңейтуге, негізгі капиталды техникалық жабдықтармен қайта қамтамасыз етуге арналған шығындар.

Кеңейтілген ұдайы өндірістің көрсеткіштері:

Негізгі капиталдың жаңарту және істен шығу сомалары;

Негізгі капиталдың жаңарту және істен шығу коэффициенттері;

Кеңейтілген ұдайы өндірістің көлемі - негізгі капиталдың абсолютті өсімі;

күрделі қаржы жұмсалымының көлемі және құрылымы;

Жаңа негізгі капиталдың іске қосылуы;

Кеңейтілген Кеңейтілген ұдайы өндірістің көлемі х 100

ұдайы =

өндірістің үлесі (%) ұдайы өндірістің жылдық көлемі

Негізгі капиталдың жаңару көрсеткіштері мынаны сипаттайды:

негізгі капиталдың өсу көлемін.

жаңа негізгі капиталдар құру үшін күрделі қаржы жұмсауға бағытталған қаражаттың азаюын.

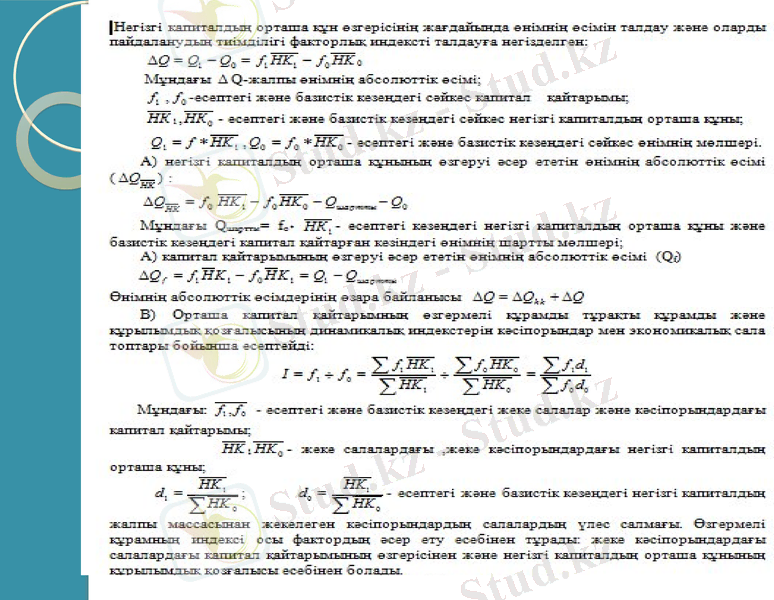

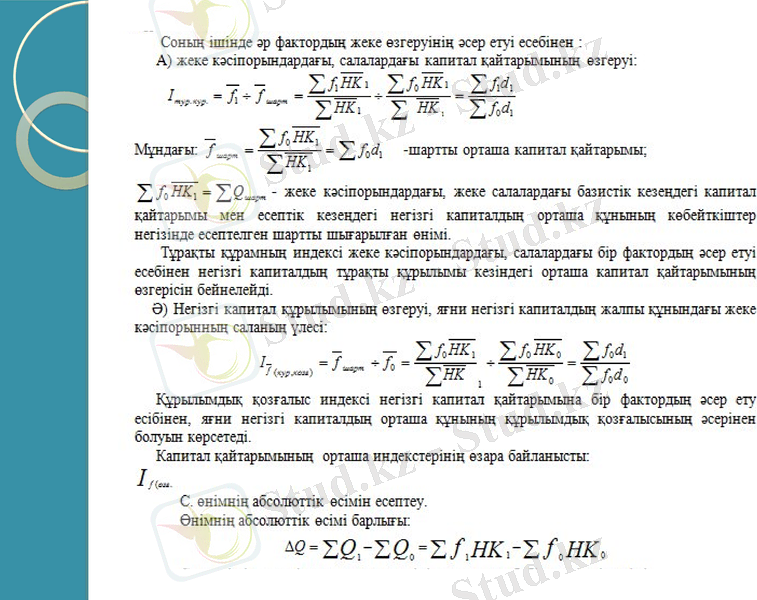

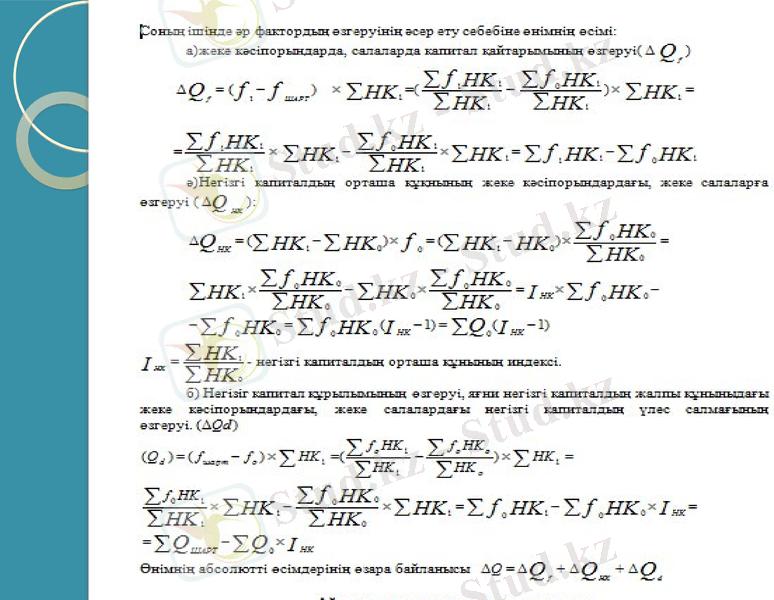

Негізгі капиталды пайдалану статистикасы

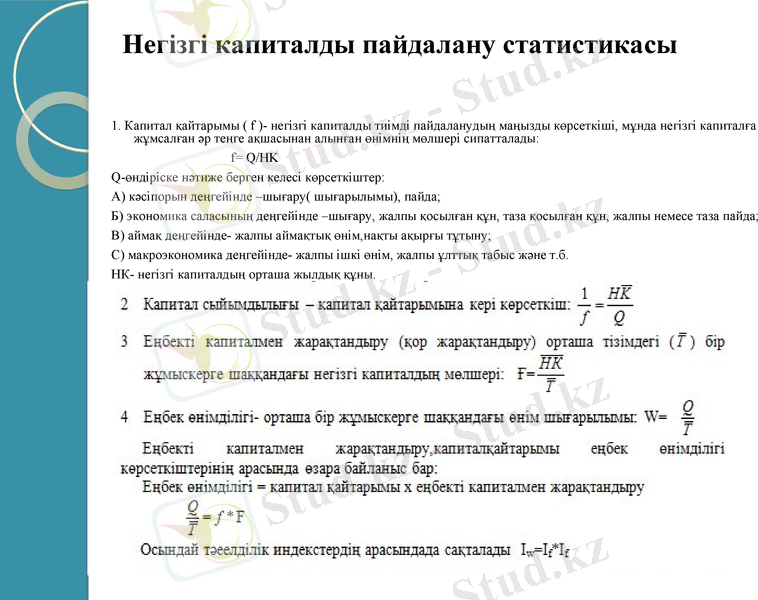

1. Капитал қайтарымы ( f ) - негізгі капиталды тиімді пайдаланудың маңызды көрсеткіші, мұнда негізгі капиталға жұмсалған әр теңге ақшасынан алынған өнімнің мөлшері сипатталады:

f= Q/HK

Q-өндіріске нәтиже берген келесі көрсеткіштер:

А) кәсіпорын деңгейінде -шығару( шығарылымы), пайда;

Б) экономика саласының деңгейінде -шығару, жалпы қосылған құн, таза қосылған құн, жалпы немесе таза пайда;

В) аймақ деңгейінде- жалпы аймақтық өнім, нақты ақырғы тұтыну;

С) макроэкономика деңгейінде- жалпы ішкі өнім, жалпы ұлттық табыс және т. б.

НК- негізгі капиталдың орташа жылдық құны.

Айналым капиталының статистикасы

Айналым капиталы- бір өндірістік циклде немесе қысқа календарлық кезеңнің уақыт ағымында қолданылатын еңбек құралы. ОЛ кәдімгідей заттай жасалатын өнімге кіреді және толығымен оған өз құндылығын көшіреді.

Өндіріс процесіндегі рөліне байланысты айналым капиталы өндірістегі капитал және айналыстағы капитал деп бөлінеді.

Өндірістегі айналым капиталының құрамы мен мазмұны.

1. 1 Өндірістік қорлар - бұл кәсіпорынның аралық тұтыну ретінде өндірісте қолдану үшін қорда ұстайтын барлық тауарлары.

Оған мыналар кіреді:

шикізат және материалдар;

отын және жанармай;

комплекттік бұйымдар, конструкциялар;

арзан бағалы және тез тозатын заттар;

құрылыс материалдары;

тұқымдар және жем;

бордақылаудағы жас және ересек малдар;

кеңсе тауарлары.

1. 2 Аяқталмаған өндіріс-кәсіпорын өндей бастаған, бірақ әлі тіпті бір цех ішінде аяқталмаған, басқа институционалды бірліктерге жеткізуге арналған заттар.

Аяқталмаған өндіріске мыналар жатады:

а) тек бір рет қолдануға арналған, өсірілетін өсімдіктер, ағаштар, жас мал, үй құсы.

ә) аяқталмаған құрылыс, аяқталмаған күрделі жөндеу ( егер оларды тапсырыс беруші келісімшарттсыз өндірсе және оларға төлем төленбесе)

Құрылысқа келісімшарт болса, және оны шаруашылық тәсілмен орындаса, аяқталмаған құрылыс және аяқталмаған күрделі жөндеу негізгі капиталға жатады.

Жартылай фабрикаттар - бір цехта өндірісі аяқталмаған, бірақ әрі қарай басқа цехта, кәсіпорындарда, бөлімде өңделетін немесе жиналатын өнімдер.

1. 3 Дайын өнімдер - басқа институционалды бірліктерге жеткізгенге дейін өндірушілерге сақталатын, берілген кәсіпорында ешқандай өңдеуді қажет етпейтін, қалыптасқан нормаға сәйкес келетін сертификатпен жабдықталған және толықтай оралған тауарлар.

1. 4 Қайта сатуға арналған тауарлар - көтерме және бөлшекті саудагерлердің қайта сату мақсатымен сатып алған тауарлары, қайта сатуға арналғантауарларды көтерме бөлшекті саудагерлер өңдемейді, олар тек өнімді тартымды және ыңғайлы түрге келтірілуі мүмкін) жуу, сорттау, орау) .

1. 5 Мемлекеттік материалдық резервтер - кәсіпорындардың, ұйымдардың қажетті, болжанбаған жағдайлар кезінде тұрақты жұмысты қамтамасыз ету үшін мемлекет, басқару органдары резервтеген материалдық ресурстар.

2. 1 Ақшалай қаражаттар - кассадағы қолма-қол ақша банктағы есептеу шоттарындағы аккредитив, чектегі қолма-қол ақылар.

2. 2 Кәсіпорындар - сауда ұйымдарының қоймаларындағы өнім қорлары - сатуға арналған, көтерме және бөлшек саудагерлер қайта өңдеген өнім.

2. 3 Дебиторлық берешек - заңды және жеке тұлғалардың шаруашылық қарым-қатынас нәтижесінде кәсіпорынға беруге тиісті қарыз сомасы:

- міндетіне қарай кредиторлық берешек - кәсіпорынның заңды және жеке тұлғаларға жеткізушілерге төлейтін ақшалай қаражаттары.

2. 4 Қысқа мерзімдік қаржылық салымдар - клиенттерге берілген облигациялар және т. б бағалы қағаздар, депозиттер, займдар, вексельдер.

Сонымен, айналым капиталы тұрақты қозғалыста болатын және ақшалық капиталға айналатын активтерге ие. Айналым капиталы статистикасының негізгі міндеттері:

1. Айналым капиталының бар болуы туралы ақпаратты жйнау, өңдеу және талдау.

2. Барлық айналым капиталының құрамын, құрылымының материалдық айналым құжаттарының динамикасын түрлері бойынша талдау.

3. Барлық айналым капиталының, материалдың айналым қаражаттарының пайдаланылуын статистикалық зерртеу.

- Іс жүргізу

- Автоматтандыру, Техника

- Алғашқы әскери дайындық

- Астрономия

- Ауыл шаруашылығы

- Банк ісі

- Бизнесті бағалау

- Биология

- Бухгалтерлік іс

- Валеология

- Ветеринария

- География

- Геология, Геофизика, Геодезия

- Дін

- Ет, сүт, шарап өнімдері

- Жалпы тарих

- Жер кадастрі, Жылжымайтын мүлік

- Журналистика

- Информатика

- Кеден ісі

- Маркетинг

- Математика, Геометрия

- Медицина

- Мемлекеттік басқару

- Менеджмент

- Мұнай, Газ

- Мұрағат ісі

- Мәдениеттану

- ОБЖ (Основы безопасности жизнедеятельности)

- Педагогика

- Полиграфия

- Психология

- Салық

- Саясаттану

- Сақтандыру

- Сертификаттау, стандарттау

- Социология, Демография

- Спорт

- Статистика

- Тілтану, Филология

- Тарихи тұлғалар

- Тау-кен ісі

- Транспорт

- Туризм

- Физика

- Философия

- Халықаралық қатынастар

- Химия

- Экология, Қоршаған ортаны қорғау

- Экономика

- Экономикалық география

- Электротехника

- Қазақстан тарихы

- Қаржы

- Құрылыс

- Құқық, Криминалистика

- Әдебиет

- Өнер, музыка

- Өнеркәсіп, Өндіріс

Қазақ тілінде жазылған рефераттар, курстық жұмыстар, дипломдық жұмыстар бойынша біздің қор #1 болып табылады.

Ақпарат

Қосымша

Email: info@stud.kz