Шығын және аралық тұтыну статистикасы: құрамы, есептеу әдістері мен индекстік факторлық талдау

4 - тақырып. Шығын және аралық тұтыну статистикасы

Дәріскер: ШЕГІР Ғ. Б.

Дәрістің мақсаты:

Шығын және аралық тұтыну статисикасын талдау жолдары : шығын, аралық тұтыну ұғымдарын игеру және меңгеру. Аралық тұтыну шығындарының құрамы және есептеу ерекшеліктерін ажырата білу.

Дәрісте қарастырылатын сұрақтар:

Өнім өндіруге және оны өткізуге жұмсалған шығын туралы түсінік, өндіріс шығынының құрамы.

Өндіріс шығындары деңгейінің өзгеруіне әсер ететін факторлар және оларды индекстік талдау.

ҰЕЖ-дегі аралық тұтыну ұғымы, аралық тұтыну шығындарының құрамы және есептеу ерекшеліктері.

Шығындар және аралық тұтынудың құрамы, түсінігі

Шығындарды статистикалық зерттеудің теориялық негізі ретінде өндіріс және айналыс шығындары туралы экономикалық ілім қызмет етеді. Кәсіпорындардың, ұйымдардың, мекемелердің практикалық іс-әрекетінде өндіріс және айналыс шығындары өзіндік құн және шығын формаларына ие болады. Өнімді өндіруге және өткізуге кеткен шығындарды анықтауға арналған ақпарат көздері: ұйымның, мекеменің бухгалтерлік және статистикалық есеп берулері.

Шығын және аралық тұтыну статистикасының міндеттері:

Кәсіпорындарда, экономика салаларында және тұтас экономикада өнімді өндіру мен өткізуге кеткен шығындар сомасын анықтау;

Кәсіпорындарда, ұйымдарда өнімнің өзіндік құнын есептеу;

Шығынның элементтері, кәсіпорынның меншік формасы, экономика салалары, экономика секторы бойынша шығынның құрамы мен құрылымын зерттеу;

Өнімді өңдіру мен өткізуге кеткен шығындар динамикасын талдау;

Топтастыру, индекстер, корреляция теориясы көмегімен өнімнің өзіңдік құнына әсер етуші факторларды статистикалық зерттеу.

Өнім өндірісінің шығындары өнеркәсіп, құрылыс, ауыл шаруашылығы, орман және балық шаруашылығы сияқты іс-әрекеттердің негізгі түрлері бойынша кәсіпорындардың барлық өндіріс көлеміне қатысты шығындарының толық мөлшерін қамтиды. Экономиканың бұл салаларында жасалған өнім тұтынушыға тиісті көлемде және ассортиментте, өзінің тұтыну қасиеті сақталған күйінде жеткізілуі тиіс. Айналыс сферасында шығындар өнімдердің орнын ауыстыру, оларды сақтау, өндіру жұмысын аяқтау, өнімдерді қаптау, орау, буып-түю, тұтынушыға жіберу есебінен көбейеді.

Өнім өндіру мен өткізуге кеткен шығындардың жалпы сомасына шығындардың қандай түрлері жатады?

Статистика өнімді өндіру мен өткізуге кеткен шығындардың көлемін келесі элементтермен анықтайды:

1. Материалдық шығындар, барлығы.

Соның ішінде:

шикізаттар және негізгі материалдар;

жартылай фабрикаттар, сатып алу бұйымдары;

көмекші материалдар (отын, энергия, табиғи шикізаттарды пайдалану үшін төлемақы) ;

басқа ұйымдар орындаған өндірістік сипатта көрсетілген жұмыстар мен қызметтер үшін төлемақы;

материалдық құндылықтардың жетіспеушілігінен және бұзылуынан болған шығындар;

басқа да шығындар.

2. Негізгі капиталдың тозуы;

3. Материалдық емес активтердің амортизациясы.

4. Басқа да шығындар, барлығы.

Соның ішінде:

іс-сапарға кеткен шығындар;

жалгерлік төлемдер;

кен өндіруші салалардың дайындық жұмыстарына жұмсалған шығындар;

өкілдік шығындар;

банктық несиелер бойынша проценттер;

міндетті сақтандыру төлемдері;

салықтық төлемдер;

бюджеттен тыс қорларға аудармалар (зейнетақы, жұмысбастылық, медициналық сақтандырудан басқа сақтандырулар) ;

коммуналдық шаруашылық, банк, консультациялық, ақпараттық, аудиторлық ұйымдар, өрт сөндіру бөлімі, тұрмыстық қызмет көрсету, соттық, нотариалдық мекемелер, жолаушылар көлігі, байланыс және т. б. қызметтерге төлемдер, сондай-ақ маркетинг пен жарнама бойынша төлемдер.

5. Еңбек төлеміне төленген шығындар, барлығы.

Соның ішінде:

тізімдік және тізімдік емес құрамның жалақысы;

әлеуметтік сақтандыруға аударымдар;

кәсіпорын қаражатының есебінен жұмысшыларға әлеуметтік жәрдемақы.

Өнімнің өзіндік құны өнімнің белгілі бір көлемін өндіру процесінде табиғи ресурстарды, шикізатты, материалдарды, отын, энергия, негізгі капитал, еңбек ресурстарын пайдаланумен байланысты ақшалай шығындардан құралады.

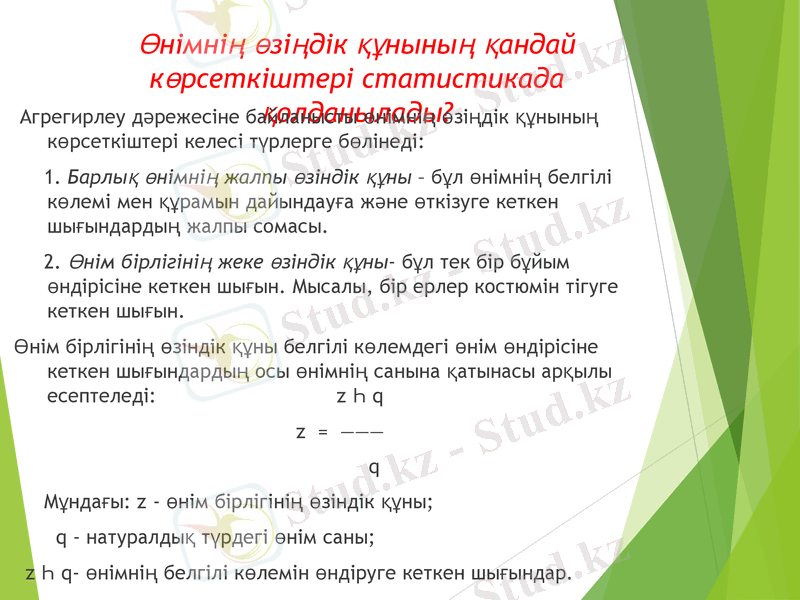

Өнімнің өзіңдік құнының қандай көрсеткіштері статистикада қолданылады?

Агрегирлеу дәрежесіне байланысты өнімнің өзіңдік құнының көрсеткіштері келесі түрлерге бөлінеді:

1. Барлық өнімнің жалпы өзіндік құны - бұл өнімнің белгілі көлемі мен құрамын дайындауға және өткізуге кеткен шығындардың жалпы сомасы.

2. Өнім бірлігінің жеке өзіндік құны- бұл тек бір бұйым өндірісіне кеткен шығын. Мысалы, бір ерлер костюмін тігуге кеткен шығын.

Өнім бірлігінің өзіндік құны белгілі көлемдегі өнім өндірісіне кеткен шығындардың осы өнімнің санына қатынасы арқылы есептеледі: z Һ q

z = ---

q

Мұндағы: z - өнім бірлігінің өзіндік құны;

q - натуралдық түрдегі өнім саны;

z Һ q- өнімнің белгілі көлемін өндіруге кеткен шығындар.

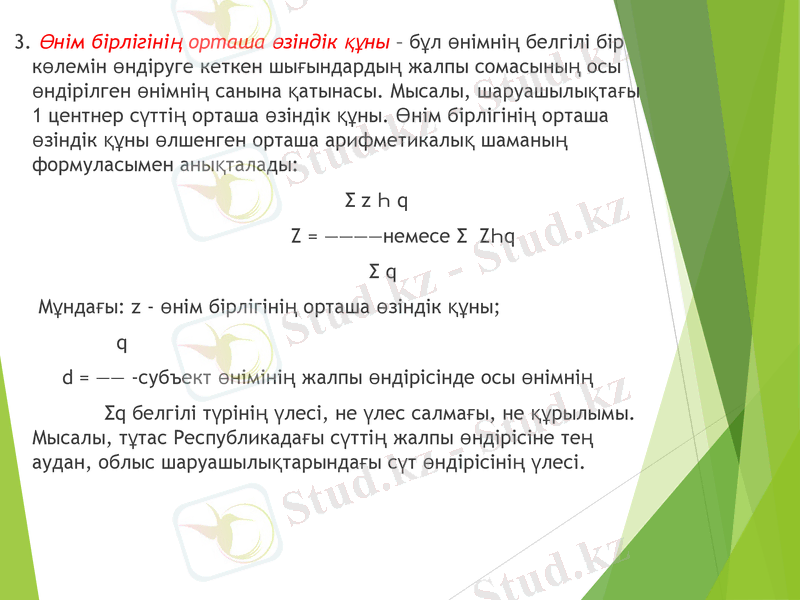

3. Өнім бірлігінің орташа өзіндік құны - бұл өнімнің белгілі бір көлемін өндіруге кеткен шығындардың жалпы сомасының осы өндірілген өнімнің санына қатынасы. Мысалы, шаруашылықтағы 1 центнер сүттің орташа өзіндік құны. Өнім бірлігінің орташа өзіндік құны өлшенген орташа арифметикалық шаманың формуласымен анықталады:

Σ z Һ q

Z = немесе Σ ZҺq

Σ q

Мұндағы: z - өнім бірлігінің орташа өзіндік құны;

q

d = --субъект өнімінің жалпы өндірісінде осы өнімнің

Σq белгілі түрінің үлесі, не үлес салмағы, не құрылымы. Мысалы, тұтас Республикадағы сүттің жалпы өндірісіне тең аудан, облыс шаруашылықтарындағы сүт өндірісінің үлесі.

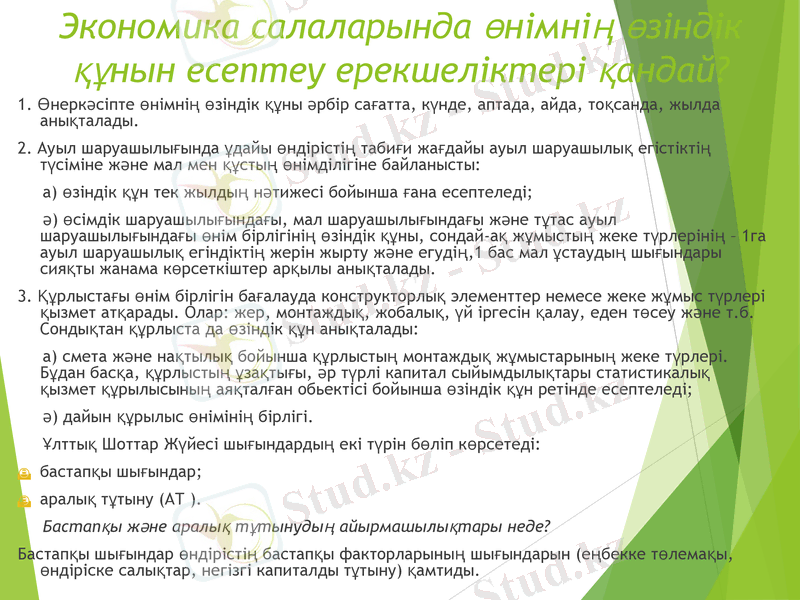

Экономика салаларында өнімнің өзіндік құнын есептеу ерекшеліктері қандай?

1. Өнеркәсіпте өнімнің өзіндік құны әрбір сағатта, күнде, аптада, айда, тоқсанда, жылда анықталады.

2. Ауыл шаруашылығында ұдайы өндірістің табиғи жағдайы ауыл шаруашылық егістіктің түсіміне және мал мен құстың өнімділігіне байланысты:

а) өзіндік құн тек жылдың нәтижесі бойынша ғана есептеледі;

ә) өсімдік шаруашылығындағы, мал шаруашылығындағы және тұтас ауыл шаруашылығындағы өнім бірлігінің өзіндік құны, сондай-ақ жұмыстың жеке түрлерінің - 1га ауыл шаруашылық егіндіктің жерін жырту және егудің, 1 бас мал ұстаудың шығындары сияқты жанама көрсеткіштер арқылы анықталады.

3. Құрлыстағы өнім бірлігін бағалауда конструкторлық элементтер немесе жеке жұмыс түрлері қызмет атқарады. Олар: жер, монтаждық, жобалық, үй іргесін қалау, еден төсеу және т. б. Сондықтан құрлыста да өзіндік құн анықталады:

а) смета және нақтылық бойынша құрлыстың монтаждық жұмыстарының жеке түрлері. Бұдан басқа, құрлыстың ұзақтығы, әр түрлі капитал сыйымдылықтары статистикалық қызмет құрылысының аяқталған обьектісі бойынша өзіндік құн ретінде есептеледі;

ә) дайын құрылыс өнімінің бірлігі.

Ұлттық Шоттар Жүйесі шығындардың екі түрін бөліп көрсетеді:

бастапқы шығындар;

аралық тұтыну (АТ ) .

Бастапқы және аралық тұтынудың айырмашылықтары неде?

Бастапқы шығындар өндірістің бастапқы факторларының шығындарын (еңбекке төлемақы, өндіріске салықтар, негізгі капиталды тұтыну) қамтиды.

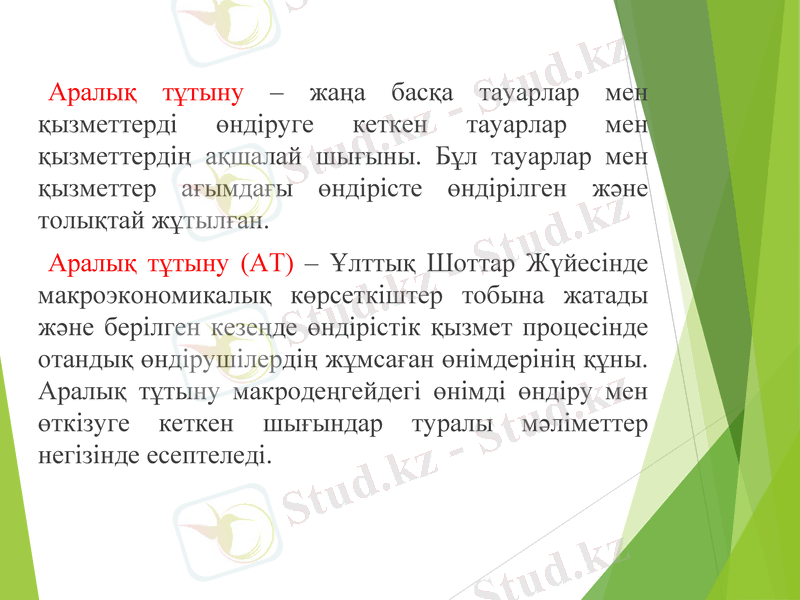

Аралық тұтыну - жаңа басқа тауарлар мен қызметтерді өндіруге кеткен тауарлар мен қызметтердің ақшалай шығыны. Бұл тауарлар мен қызметтер ағымдағы өндірісте өндірілген және толықтай жұтылған.

Аралық тұтыну (АТ) - Ұлттық Шоттар Жүйесінде макроэкономикалық көрсеткіштер тобына жатады және берілген кезеңде өндірістік қызмет процесінде отандық өндірушілердің жұмсаған өнімдерінің құны. Аралық тұтыну макродеңгейдегі өнімді өндіру мен өткізуге кеткен шығындар туралы мәліметтер негізінде есептеледі.

Шығын баптары көптеген шығын элементтері түрлерінен құралады және олардың бір бөлігі өндірістік циклге толығымен қолданылмайды, сондықтан олар аралық тұтынуға кірмейді. Мысал үшін, мамандар даярлауда келесі шығындарға шектеу қойылады:

а) оқып жатқандардың сақтаулы жалақысы еңбекақыға жатқызылады;

ә) стипендия, оқу демалысына төлемдер, жол ақысы трансферттер болып саналады;

б) басқа ұйымдардың қызметіне төлем: жұмысшылардың курста оқығанына төлемі оқу ғимараттарын ұстауға кеткен шығындар аралық тұтынуды құрайды.

Мамандар даяарлаудағы барлық шығындардың ішінен аралық тұтынуға келесі түрлер кіреді: басқа мекемелерде мамандарды оқытуға және кадр даярлауға әрі еңбек жағдайын жақсартуға байланысты шығындар.

Аралық тұтынуға қандай шығындардың элементтері жатады?

Аралық тұтынуға келесі тауарлар мен қызметтердің түрлері кіреді: шикізаттар, жартылай фабрикаттар, негізгі және көмекші материалдар, отын, энергияны пайдалану, қызметтерге төлемдер, өндірістік ғимараттар жалдау, телефонға төлем, өкілдік шығындар, кеңесшілер мен адвокаттардың шығындары, басқа ұйымдардың жұмыстары мен қызметтеріне төлем, көлік қызметтеріне, қаржылық қызметтерге, жұмысшыларды жұмысқа алуға кеткен шығындар, іс-сапар шығындары тауарлық материалдық қорлардың жетіспеушілігі мен жетілуінен болған шығындар. Осылайша, аралық тұтынуға тауарлар мен қызметтерді тұтыну және тек қана өндірілген тауарлар мен қызметтер жатады. Сондықтан, жер учаскелеріне жалгерлік төлемдер, лицензиялық төлемдер, патенттер және де басқа авторлық құқықтарға төлемдер аралық тұтынуға кірмейді.

Аралық тұтыну республика экономикасы бойынша экономиканың барлық салаларындағы АТ саласы және қаржылық қызмет мекемелерінің қызметі ретінде есептеледі. Себебі, Ұлттық Шоттар Жүйесіндегі қаржылық делдалдардың өнімі тартылған қаражаттарды несиеге алумен байланысты төленген және алынған проценттер арасындағы айырмашылық мөлшерінде шартты түрде бағаланады. Қаржылық мекемелердің мұндай өнімдерін аралық тұтынуға шартты түрде кіргізу ұсынылған. Сонымен, макродеңгейде өнім өндіру мен өткізу шығындары (zq) аралық тұтыну сомасына (АТ), негізгі капиталды тұтыну сомасына (НКТ), жалдамалы жұмыскерлер еңбегінің төлемақысына (ЕТ) және өндірісте басқа да таза салықтар сомасына тең:

zq=АТ+НКТ+ЕТ+ӨТС

Шығындарды факторлық индекстік талдау

Индекстік талдау факторлардың әсер етуін сан жағынан бағалау үшін қолданылады. Өнімді өндіру мен өткізу шығындары мынадай факторлардан функционалдық тәуелділікте болады:

а) өнім бірлігінің өзіндік құны;

ә) өнім өндірісінің көлемі, оның құрылымы;

б) өнім бірлігінің құны.

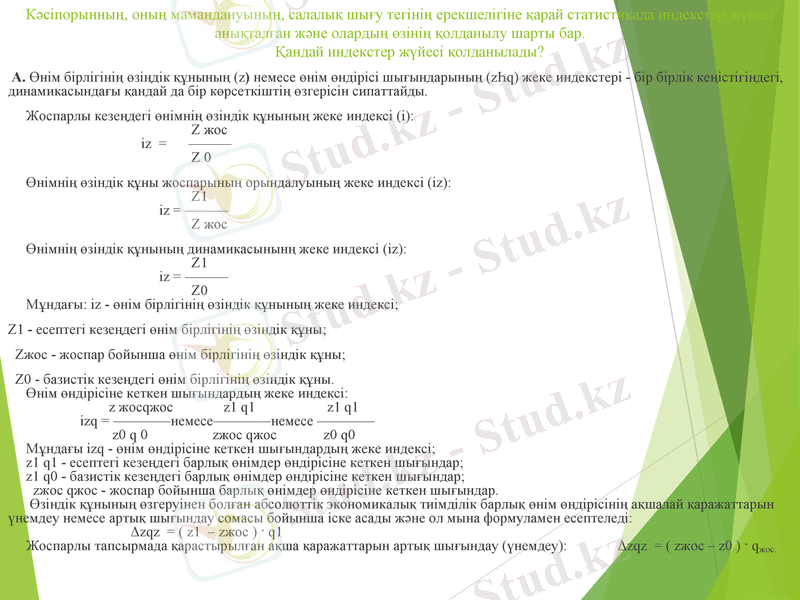

Кәсіпорынның, оның мамандануының, салалық шығу тегінің ерекшелігіне қарай статистикада индекстер жүйесі анықталған және олардың өзінің қолданылу шарты бар. Қандай индекстер жүйесі қолданылады?

А. Өнім бірлігінің өзіңдік құнының (z) немесе өнім өндірісі шығындарының (zҺq) жеке индекстері - бір бірлік кеңістігіндегі, динамикасындағы қандай да бір көрсеткіштің өзгерісін сипаттайды.

Жоспарлы кезеңдегі өнімнің өзіндік құнының жеке индексі (і) :

Z жос

іz = ---

Z 0

Өнімнің өзіндік құны жоспарының орындалуының жеке индексі (іz) :

Z1

іz = ---

Z жос

Өнімнің өзіндік құнының динамикасынынң жеке индексі (іz) :

Z1

іz = ---

Z0

Мұндағы: іz - өнім бірлігінің өзіндік құнының жеке индексі;

Z1 - есептегі кезеңдегі өнім бірлігінің өзіндік құны;

- Іс жүргізу

- Автоматтандыру, Техника

- Алғашқы әскери дайындық

- Астрономия

- Ауыл шаруашылығы

- Банк ісі

- Бизнесті бағалау

- Биология

- Бухгалтерлік іс

- Валеология

- Ветеринария

- География

- Геология, Геофизика, Геодезия

- Дін

- Ет, сүт, шарап өнімдері

- Жалпы тарих

- Жер кадастрі, Жылжымайтын мүлік

- Журналистика

- Информатика

- Кеден ісі

- Маркетинг

- Математика, Геометрия

- Медицина

- Мемлекеттік басқару

- Менеджмент

- Мұнай, Газ

- Мұрағат ісі

- Мәдениеттану

- ОБЖ (Основы безопасности жизнедеятельности)

- Педагогика

- Полиграфия

- Психология

- Салық

- Саясаттану

- Сақтандыру

- Сертификаттау, стандарттау

- Социология, Демография

- Спорт

- Статистика

- Тілтану, Филология

- Тарихи тұлғалар

- Тау-кен ісі

- Транспорт

- Туризм

- Физика

- Философия

- Халықаралық қатынастар

- Химия

- Экология, Қоршаған ортаны қорғау

- Экономика

- Экономикалық география

- Электротехника

- Қазақстан тарихы

- Қаржы

- Құрылыс

- Құқық, Криминалистика

- Әдебиет

- Өнер, музыка

- Өнеркәсіп, Өндіріс

Қазақ тілінде жазылған рефераттар, курстық жұмыстар, дипломдық жұмыстар бойынша біздің қор #1 болып табылады.

Ақпарат

Қосымша

Email: info@stud.kz