Ұлттық байлық статистикасы: құрам, экономикалық активтердің жіктелуі және бағалау әдістемесі

3- тақырып. Ұлттық байлық статистикасы

Ұлттық байлықтың құрамы, мәні

Еліміздің ұлттық байлығы - белгілі бір уақытта мемлекетте қаралған экономикалық активтердің жиынтығы: қаржылық емес және таза қаржылық активтер, тауарларды өндіруге, қызметті көрсетуге және адамдардың өмірін қамтамасыз ету үшін қолданылады.

Экономикалық актив - бұл меншік құқығымен таратылатын және қожайындарға иелік ету арқылы экономикалық табыс әкелетін экономикалық объект. Ұлттық Шоттар Жүйесі әдісі бойынша экономикалық активтердің құрамы 3. 1-кестеде көрсетілген.

ҰЛТТЫҚ БАЙЛЫҚТЫҢ ҚҰРАМЫНДАҒЫ ЭКОНОМИКАЛЫҚ АКТИВТЕРДІ ҰЛТТЫҚ ШОТТАР ЖҮЙЕСІ ӘДІСТЕМЕСІ БОЙЫНША СЫНЫПТАУ

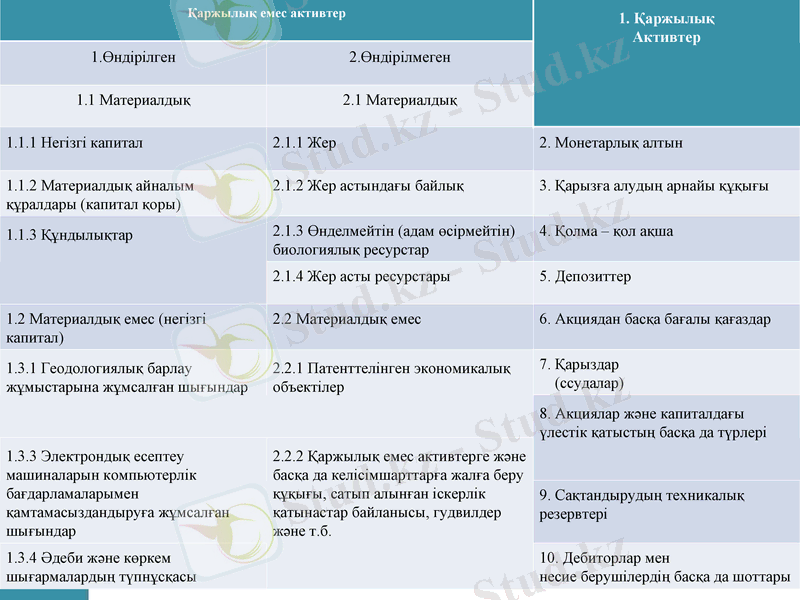

Қаржылық емес активтер

1. Қаржылық

Активтер

1. Өндірілген

2. Өндірілмеген

1. 1 Материалдық

2. 1 Материалдық

1. 1. 1 Негізгі капитал

2. 1. 1 Жер

2. Монетарлық алтын

1. 1. 2 Материалдық айналым құралдары (капитал қоры)

2. 1. 2 Жер астындағы байлық

3. Қарызға алудың арнайы құқығы

1. 1. 3 Құндылықтар

2. 1. 3 Өнделмейтін (адам өсірмейтін) биологиялық ресурстар

4. Қолма - қол ақша

2. 1. 4 Жер асты ресурстары

5. Депозиттер

1. 2 Материалдық емес (негізгі капитал)

2. 2 Материалдық емес

6. Акциядан басқа бағалы қағаздар

1. 3. 1 Геодологиялық барлау жұмыстарына жұмсалған шығындар

2. 2. 1 Патенттелінген экономикалық объектілер

7. Қарыздар

(ссудалар)

8. Акциялар және капиталдағы үлестік қатыстың басқа да түрлері

1. 3. 3 Электрондық есептеу машиналарын компьютерлік бағдарламаларымен қамтамасыздандыруға жұмсалған шығындар

2. 2. 2 Қаржылық емес активтерге және басқа да келісімшарттарға жалға беру құқығы, сатып алынған іскерлік қатынастар байланысы, гудвилдер және т. б.

9. Сақтандырудың техникалық резервтері

1. 3. 4 Әдеби және көркем шығармалардың түпнұсқасы

10. Дебиторлар мен

несие берушілердің басқа да шоттары

Экономикалық активтер қаржылық және қаржылық емес активтерге бөлінеді.

Қаржылық активтер институционалды бірліктер арасындағы белгіленген дебиторлық - кредиторлық шартты қатынас негізіндегі қаржылық міндеттемелерден пайда болады. Қаржылық активтердің қаржылық емес активтерден айырмашылығы - көпшілігінің басқа институционалды бірліктерге талаптарын ұсынады, яғни оларға басқа меншік иесінен қаржылық міндеттемелерді қарсы қояды.

Қаржылық активтер қаржылық міндеттемелерден, келісімді дебитті - кредитті қатынастардан туындайды.

Ұлттық Шоттар Жүйесі бойынша қаржылық активтердің жіктелуі, негізінде, екі критерий бойынша туындайды::

құқықтық сипаттамалар, яғни несие беруші мен қарыз алушының өзара қатынасын сипаттау;

өтімділікті - бұл активтердің ақшалай қаражатқа айналатын берілу мүмкіндігі, өтімді түрде немесе оңай айналуы. Ең көп өтімділікті иеленетіндер - монеталық алтын, қолма - қол ақша, аудармалы депозиттер.

Ең аз ликвидтікті сақтандырудың техникалық резервтері мен басқа да шоттары иемденеді.

1. Монетарлық алтын - қаржы-несие мекемелерінде халықаралық резерв немесе қаржылық актив ретінде сақталатын алтын. Құндылықтарға жататын, өндірістік пайдалануға негізделген алтын енбейді. Монетарлық алтын тұтынушылардың сатып алу мүмкіншілігінің резервін құру мақсатында және монета, құйма формасында болады, құрамы - 995/1000 грамнан. Оған кепілдік сертификаты беріледі. ҰШЖ-да монетарлық алтын қаржылық қызметін орталық үкіметке немесе орталық банкқа ғана көрсете алады деп есептеледі. Монетарлық алтын халықаралық төлем құралы ретінде танылмаса да және ниституционалды қарыздары болмаса да, оның иегері үшін қаржылық активтердің барлық қасиетін иемденеді.

2. Қарыз алудың арнайы құқы (Specіal Dravіng Rіghts (SDR) ) халықаралық резервтік активтер болып табылады. SDR халықаралық валюта қорында құрылып, резервтік активтердің орнын толтыру үшін оның мүшелері арасында бөлінеді. SDR операциясы қаржылық ұйымдардың жіне басқа елдердің қаржы шотында жазылады. Олардың халықаралық валюта қорының мүшелері есептейді. Арнайы ұйымдар, әдетте Халықаралық валюта қоры мүшелерінің елдеріндегі орталық банктар қарыз алудың арнайы құқын иеленушілер болып табылады. Қарыз алудың арнайы құқы әрбір иеленушіге басқа да резервтік активтерді, атап айтқанда шетелдік валютаны алуына кепілдеме және құқық береді, сондықтан осы құқықтар қаржылық активтер ретінде қаралады.

3. Қолма - қол ақшалар төлем қаржысы ретінде пайдаланылатын, айналымда жүрген банкноттар мен монеталардан тұрады. Шетелдік ретінде шығарылған ақшалар қолма-қол ақшаға жатпайды, себебі ол айналымға түспейді. Қолма-қол ақшалар ұлттық және шетелдік валюталарда актив ретінде барлық секторларда қолданылады. Резиденттер мен резидент еместердің міндеттемелері болып табылатын, ұлттық және шетелдік валюта түріндегі қолма-қол ақшаларды ажырата білу керек. Айналымға шығарылған қолма-қол ақша оларды шығарушы секторлардың, яғни қаржылық мекемелердің немесе мемлекеттік басқарудың міндеттемелері болып табылады.

4. Депозиттер - бұлар халықтың, мекемелердің, ұйымдардың, кәсіпорындардың салымдары. Депозиттер аудармалы және аударылмайтын депозиттер болып бөлінеді.

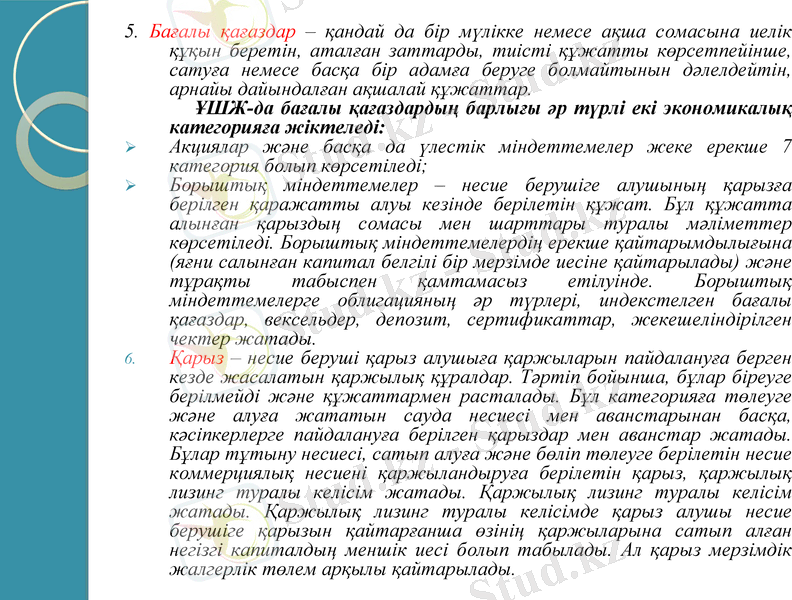

5. Бағалы қағаздар - қандай да бір мүлікке немесе ақша сомасына иелік құқын беретін, аталған заттарды, тиісті құжатты көрсетпейінше, сатуға немесе басқа бір адамға беруге болмайтынын дәлелдейтін, арнайы дайындалған ақшалай құжаттар.

ҰШЖ-да бағалы қағаздардың барлығы әр түрлі екі экономикалық категорияға жіктеледі:

Акциялар және басқа да үлестік міндеттемелер жеке ерекше 7 категория болып көрсетіледі;

Борыштық міндеттемелер - несие берушіге алушының қарызға берілген қаражатты алуы кезінде берілетін құжат. Бұл құжатта алынған қарыздың сомасы мен шарттары туралы мәліметтер көрсетіледі. Борыштық міндеттемелердің ерекше қайтарымдылығына (яғни салынған капитал белгілі бір мерзімде иесіне қайтарылады) және тұрақты табыспен қамтамасыз етілуінде. Борыштық міндеттемелерге облигацияның әр түрлері, индекстелген бағалы қағаздар, вексельдер, депозит, сертификаттар, жекешеліндірілген чектер жатады.

Қарыз - несие беруші қарыз алушыға қаржыларын пайдалануға берген кезде жасалатын қаржылық құралдар. Тәртіп бойынша, бұлар біреуге берілмейді және құжаттармен расталады. Бұл категорияға төлеуге және алуға жататын сауда несиесі мен аванстарынан басқа, кәсіпкерлерге пайдалануға берілген қарыздар мен аванстар жатады. Бұлар тұтыну несиесі, сатып алуға және бөліп төлеуге берілетін несие коммерциялық несиені қаржыландыруға берілетін қарыз, қаржылық лизинг туралы келісім жатады. Қаржылық лизинг туралы келісім жатады. Қаржылық лизинг туралы келісімде қарыз алушы несие берушіге қарызын қайтарғанша өзінің қаржыларына сатып алған негізгі капиталдың меншік иесі болып табылады. Ал қарыз мерзімдік жалгерлік төлем арқылы қайтарылады.

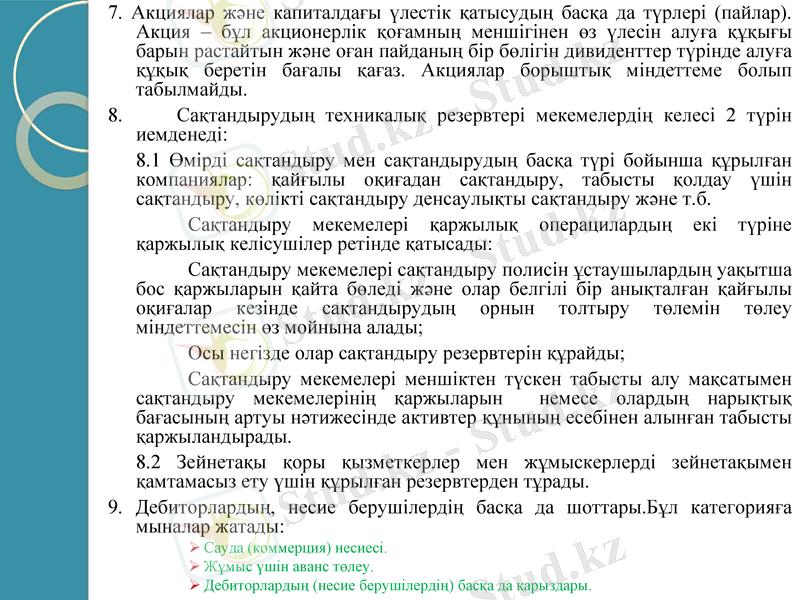

7. Акциялар және капиталдағы үлестік қатысудың басқа да түрлері (пайлар) . Акция - бұл акционерлік қоғамның меншігінен өз үлесін алуға құқығы барын растайтын және оған пайданың бір бөлігін дивиденттер түрінде алуға құқық беретін бағалы қағаз. Акциялар борыштық міндеттеме болып табылмайды.

8. Сақтандырудың техникалық резервтері мекемелердің келесі 2 түрін иемденеді:

8. 1 Өмірді сақтандыру мен сақтандырудың басқа түрі бойынша құрылған компаниялар: қайғылы оқиғадан сақтандыру, табысты қолдау үшін сақтандыру, көлікті сақтандыру денсаулықты сақтандыру және т. б.

Сақтандыру мекемелері қаржылық операцилардың екі түріне қаржылық келісушілер ретінде қатысады:

Сақтандыру мекемелері сақтандыру полисін ұстаушылардың уақытша бос қаржыларын қайта бөледі және олар белгілі бір анықталған қайғылы оқиғалар кезінде сақтандырудың орнын толтыру төлемін төлеу міндеттемесін өз мойнына алады;

Осы негізде олар сақтандыру резервтерін құрайды;

Сақтандыру мекемелері меншіктен түскен табысты алу мақсатымен сақтандыру мекемелерінің қаржыларын немесе олардың нарықтық бағасының артуы нәтижесінде активтер құнының есебінен алынған табысты қаржыландырады.

8. 2 Зейнетақы қоры қызметкерлер мен жұмыскерлерді зейнетақымен қамтамасыз ету үшін құрылған резервтерден тұрады.

9. Дебиторлардың, несие берушілердің басқа да шоттары. Бұл категорияға мыналар жатады:

Сауда (коммерция) несиесі.

Жұмыс үшін аванс төлеу.

Дебиторлардың (несие берушілердің) басқа да қарыздары.

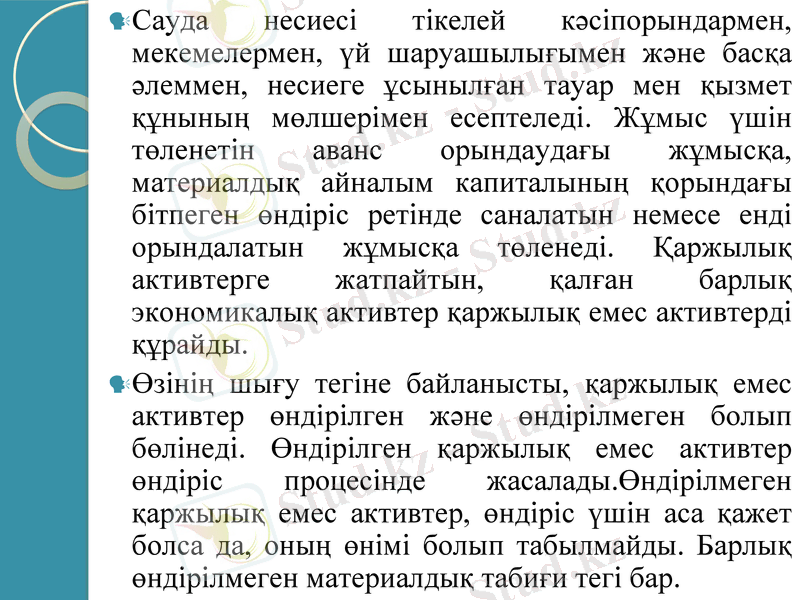

Сауда несиесі тікелей кәсіпорындармен, мекемелермен, үй шаруашылығымен және басқа әлеммен, несиеге ұсынылған тауар мен қызмет құнының мөлшерімен есептеледі. Жұмыс үшін төленетін аванс орындаудағы жұмысқа, материалдық айналым капиталының қорындағы бітпеген өндіріс ретінде саналатын немесе енді орындалатын жұмысқа төленеді. Қаржылық активтерге жатпайтын, қалған барлық экономикалық активтер қаржылық емес активтерді құрайды.

Өзінің шығу тегіне байланысты, қаржылық емес активтер өндірілген және өндірілмеген болып бөлінеді. Өндірілген қаржылық емес активтер өндіріс процесінде жасалады. Өндірілмеген қаржылық емес активтер, өндіріс үшін аса қажет болса да, оның өнімі болып табылмайды. Барлық өндірілмеген материалдық табиғи тегі бар.

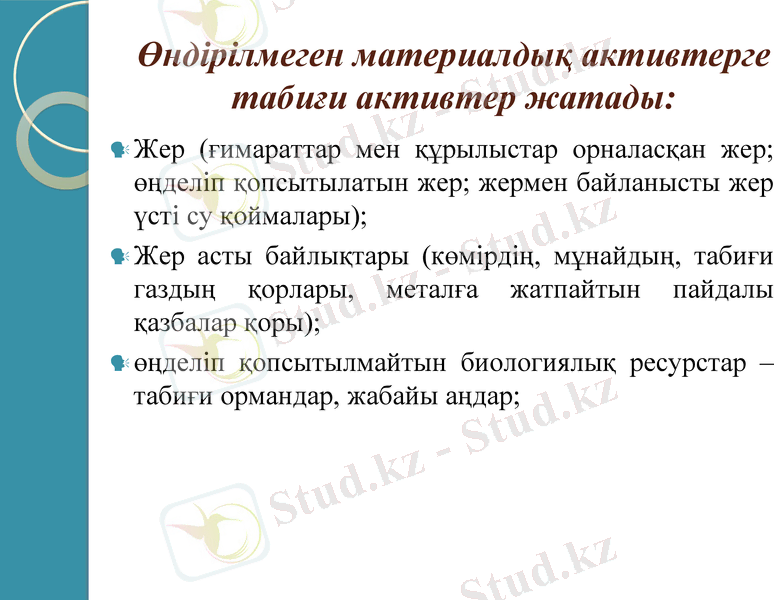

Өндірілмеген материалдық активтерге табиғи активтер жатады:

Жер (ғимараттар мен құрылыстар орналасқан жер; өңделіп қопсытылатын жер; жермен байланысты жер үсті су қоймалары) ;

Жер асты байлықтары (көмірдің, мұнайдың, табиғи газдың қорлары, металға жатпайтын пайдалы қазбалар қоры) ;

өңделіп қопсытылмайтын биологиялық ресурстар - табиғи ормандар, жабайы аңдар;

Өз кезегінде өндірілген материалдық қаржылық емес активтер негізгі капиталға, материалдық айналым капиталын қорларына, құндылыққа бөлінеді. Құндылықтар - бұл өндіріске және аралық тұтынуға арналмаған (шикізат пен материалдардан өзге), өнеркәсіптің үй шаруашылықтарының, коммерциялық ұйымдардың, мемлекеттік мекемелердің алтын құймалар, мұражай экспонаттары, зергерлік бұйымдар түріндегі сақтау құралы сақталатын экономикалық активтер. Құндылықтарды нақты құны уақыттың өтуімен кемімейді.

Олар құнды сақтау құралы ретінде сақталады және сатып алынады. Құндылықтар мына топтардан тұрады:

қымбат металдар мен қымбат тастар.

антиквариат, өзге де өнер құралдары, коллекциялар зергерлік бұйымдар.

Материалдық емес активтер - негізінен нақты табиғи нысаны жоқ, бірақ «сезілмейтін құндылықң берілген және ұзақ мерзім бойы немесе тұрақты түрде қосымша табыс әкелетін активтер.

Өндірілген материалдық емес, қаржылық емес активтер олар адам еңбегімен өндірілгеннің барлығына қол жетпес ақпарат және белгілі бір салымшыға кіргізілген экономикалық объектілер. Олардың бағасы ондағы мәліметтерге байланысты анықталады. Бұл объектілерге ерекше қызғылықты әдебиеттер мен көркем шығармаларға, бағдарламалық компьютерлерге геологиялық бақылаулар мен тау-кен жұмыстарына кететін шығындар жатады. Өндірілмеген материалдық емес активтер - бұлар өндіріс процесіне байланысты құрылған және бір институционалды бірліктен екіншісіне біртіндеп өтіп отыратын заңды форма. Өндірілмеген қаржылық емес экономикалық активтер де материалдық және материалдық емес болып бөлінеді.

Өндірілмеген материалдық емес, қаржылық емес активтер периодты түрде бір институционалдық бірліктен екіншісіне өтетін және өндіріс процесінен тыс заңды форманы құрайды. Олар патент түрінде жүзеге асады: арендаға және басқа да берілетін келісімдерге құқық түрінде, «гудвиллдердіңң сатып алынған жұмыстық байланыстары және авторлық құқық түрінде жүреді.

ҰШЖ бойынша ұлттық байлықтың көлемі қандай ақпараттар негізінде есептеледі?

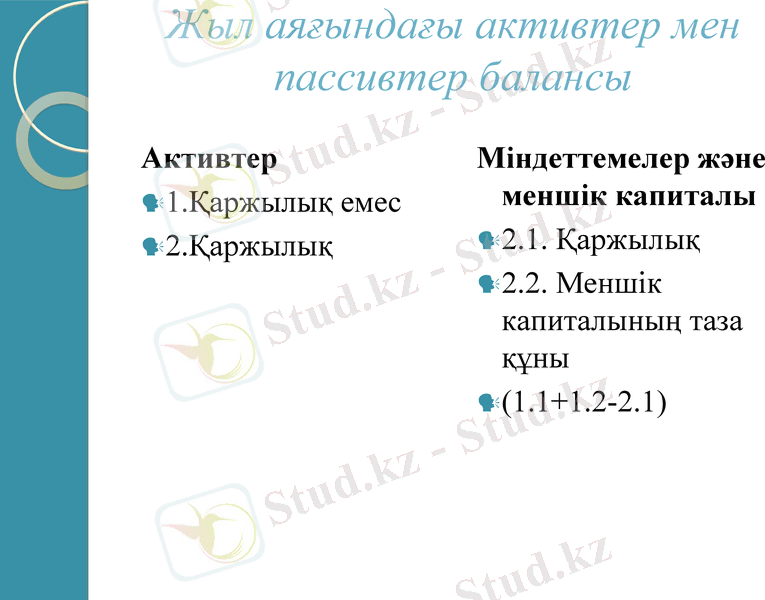

Ұлттық байлық мөлшерін анықтау үшін мағлұматтың қайнар көздері болып баланстық кестелер саналады. Бұлар капиталмен байланысты операциялар туралы шот, қаржылық шот, активтер мен пассивтер көлемдері арасындағы басқа өзгерістердің шоты, қайта бағалау шоттары деп аталады. Олардың негізінде активтер мен пассивтер балансы өңделеді. Ұлттық байлықтың құрамдас элементтері жыл басында немесе жыл аяғында активтер немесе пассивтер болып көрсетіледі.

Жыл аяғындағы активтер мен пассивтер балансы

Активтер

1. Қаржылық емес

2. Қаржылық

Міндеттемелер және меншік капиталы

2. 1. Қаржылық

- Іс жүргізу

- Автоматтандыру, Техника

- Алғашқы әскери дайындық

- Астрономия

- Ауыл шаруашылығы

- Банк ісі

- Бизнесті бағалау

- Биология

- Бухгалтерлік іс

- Валеология

- Ветеринария

- География

- Геология, Геофизика, Геодезия

- Дін

- Ет, сүт, шарап өнімдері

- Жалпы тарих

- Жер кадастрі, Жылжымайтын мүлік

- Журналистика

- Информатика

- Кеден ісі

- Маркетинг

- Математика, Геометрия

- Медицина

- Мемлекеттік басқару

- Менеджмент

- Мұнай, Газ

- Мұрағат ісі

- Мәдениеттану

- ОБЖ (Основы безопасности жизнедеятельности)

- Педагогика

- Полиграфия

- Психология

- Салық

- Саясаттану

- Сақтандыру

- Сертификаттау, стандарттау

- Социология, Демография

- Спорт

- Статистика

- Тілтану, Филология

- Тарихи тұлғалар

- Тау-кен ісі

- Транспорт

- Туризм

- Физика

- Философия

- Халықаралық қатынастар

- Химия

- Экология, Қоршаған ортаны қорғау

- Экономика

- Экономикалық география

- Электротехника

- Қазақстан тарихы

- Қаржы

- Құрылыс

- Құқық, Криминалистика

- Әдебиет

- Өнер, музыка

- Өнеркәсіп, Өндіріс

Қазақ тілінде жазылған рефераттар, курстық жұмыстар, дипломдық жұмыстар бойынша біздің қор #1 болып табылады.

Ақпарат

Қосымша

Email: info@stud.kz