Жеке қаржы басқару және оның қаржы жүйесіндегі орны

Қ. Жұбанов атындағы Ақтөбе өңірлік университеті

РЕФЕРАТ

Тақырып:Жеке қаржы басқару және оның қаржы жүйесіндегі орны.

Орындаған:Беркінбай Дана Жәнібекқызы АП-101

Тексерген:Смагулова А. С

2024ж Ақтөбе қаласы.

Кіріспе

Жеке қаржы басқарудың мәні

Жеке қаржы басқарудың қаржы жүйесіндегі орны

Жеке қаржы басқарудың негізгі құралдары

Қаржы жүйесіндегі жеке қаржы басқару мәселелері

Жеке қаржы басқару - бұл жеке тұлғаның қаржылық ресурстарын тиімді пайдалану үдерісі. Қазіргі заманда әрбір адам өз кірістерін, шығыстарын және жинақтарын сауатты жоспарлап, қаржы жүйесінің бөлігі ретінде әрекет етеді. Жеке қаржы басқарудың маңызы тек жеке тұлғалардың әл-ауқаты үшін ғана емес, бүкіл қаржы жүйесінің тұрақтылығы мен дамуы үшін де маңызды. Бұл күнделікті шығыстарды басқаруға, қарыздарды төлеуге, үнемдеуге және инвестицияларға арналған стратегияларды құруға қатысты. Жеке қаржы басқару тек қаржылық жағдайды жақсартып қана қоймайды, сонымен қатар өмір сүру сапасын да жақсартады.

Жеке қаржы басқарудың маңызы.

Қаржылық мақсаттарға жету-Жеке қаржы басқару адамға қаржылық мақсаттарына жету үшін жоспарлау және оларға жету жолдарын айқындауға көмектеседі. Бұл үнемдеуге, қарыздарды төлеуге және жоспарлы инвестицияларға қол жеткізуге мүмкіндік береді.

Тәуекелдерді басқару

Жеке қаржы басқару адамды кездейсоқ жағдайларға дайын болуға және олардың қаржылық салдарына дайын болуға мүмкіндік береді. Бұл өмірлік апаттар, ауру немесе жұмыстан босатылу сияқты жағдайларда көмектеседі.

Өмір сүру сапасын жақсарту

Жеке қаржы басқару адамға қаржылық мәселелерді басқаруға және шығыстарын бақылауға мүмкіндік береді. Бұл өмір сапасын жақсартуға, ал стрестен және қаржылық қысымнан арылуға көмектеседі.

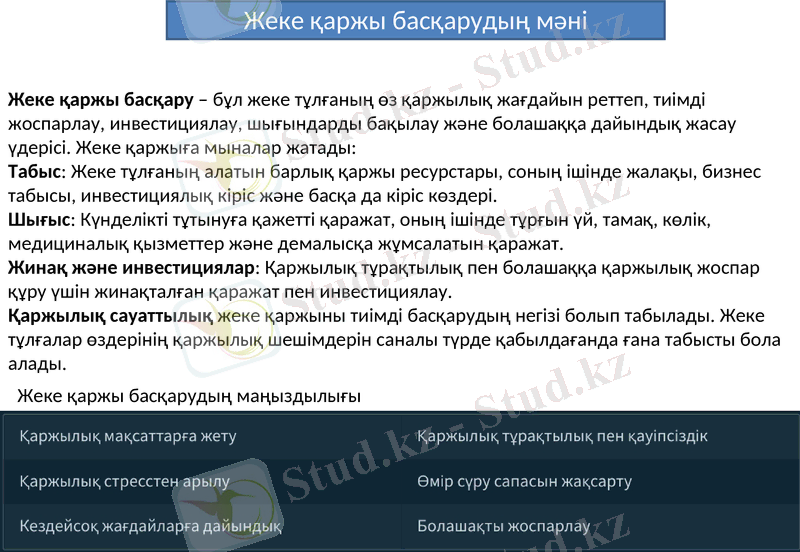

Жеке қаржы басқарудың мәні

Жеке қаржы басқару - бұл жеке тұлғаның өз қаржылық жағдайын реттеп, тиімді жоспарлау, инвестициялау, шығындарды бақылау және болашаққа дайындық жасау үдерісі. Жеке қаржыға мыналар жатады:

Табыс: Жеке тұлғаның алатын барлық қаржы ресурстары, соның ішінде жалақы, бизнес табысы, инвестициялық кіріс және басқа да кіріс көздері.

Шығыс: Күнделікті тұтынуға қажетті қаражат, оның ішінде тұрғын үй, тамақ, көлік, медициналық қызметтер және демалысқа жұмсалатын қаражат.

Жинақ және инвестициялар: Қаржылық тұрақтылық пен болашаққа қаржылық жоспар құру үшін жинақталған қаражат пен инвестициялау.

Қаржылық сауаттылық жеке қаржыны тиімді басқарудың негізі болып табылады. Жеке тұлғалар өздерінің қаржылық шешімдерін саналы түрде қабылдағанда ғана табысты бола алады.

Жеке қаржы басқарудың маңыздылығы

Жеке қаржы басқарудың қаржы жүйесіндегі орны

Қаржы жүйесі - бұл ұлттық экономиканың құрамдас бөлігі, оған банктер, сақтандыру компаниялары, инвестициялық қорлар және басқа да қаржылық институттар кіреді. Жеке тұлғалар осы жүйенің маңызды қатысушылары болып табылады, өйткені олардың қаржылық шешімдері жалпы экономиканың дамуына тікелей әсер етеді.

Жеке қаржы басқару қаржы жүйесінің бір бөлігі ретінде маңызды рөл атқарады. Атап айтқанда:

Жеке тұлғалардың жинақтары қаржы институттары үшін маңызды ресурс болып табылады. Банктер мен қаржы институттары жеке тұлғалардың депозиттерін пайдаланып, экономикаға несиелер береді және инвестициялар салады.

Тұтынушылық шығындар - бұл экономиканың негізгі қозғалтқышы. Жеке тұлғалардың ақшаларын қайда жұмсайтыны сұраныс пен ұсыныс тетігіне әсер етеді.

Инвестициялар - жеке қаржыларды тиімді басқару жеке тұлғаларға инвестициялар арқылы байлықты көбейтуге және қаржы нарықтарын қолдауға мүмкіндік береді.

Жеке қаржы басқарудың негізгі құралдары

1. Бюджет құру және шығындарды жоспарлау

Бюджет - жеке қаржыны басқарудың басты құралы. Ол табыс пен шығындарды жүйелі түрде бақылап, артық шығындарды азайтуға көмектеседі. Бюджет жасаудың негізгі кезеңдері:

Табыс көздерін анықтау: Жеке тұлғаның тұрақты және тұрақсыз кірістері, жалақы, кәсіпкерлік табыс, инвестициялық кіріс және т. б.

Шығындарды санаттарға бөлу: Негізгі шығындар (азық-түлік, тұрғын үй, коммуналдық қызметтер), қосымша шығындар (демалыс, көңіл көтеру) және болашаққа жинақталатын қаражат.

Бюджет шегін анықтау: Әр санатқа бөлінетін ақша мөлшерін алдын-ала жоспарлау арқылы шығынды бақылау.

Жеке қаржы басқарудың негізгі құралдары - бұл жеке тұлғаның өз қаржысын тиімді басқаруға көмектесетін әдістер мен стратегиялар жиынтығы. Бұл құралдар жеке қаржы мақсаттарын анықтауға, табысты арттыруға, шығындарды бақылауға және болашақ қаржылық қауіпсіздікті қамтамасыз етуге мүмкіндік береді. Төменде жеке қаржы басқарудың негізгі құралдары сипатталған:

2. Жинақ жасау

Жинақ - қаржылық тұрақтылықтың негізі. Жеке тұлғалар күтпеген жағдайларда және болашақ қаржылық мақсаттарына жету үшін жинақ ақша сақтап отыруы тиіс. Негізгі жинақ құралдары:

Төтенше жағдай қорлары: Бұл қорлар күтпеген шығындарды жабу үшін қолданылады (мысалы, жұмыссыз қалу, медициналық шығындар) . Мақсатты жинақтар: Үй, көлік сатып алу немесе саяхаттау сияқты нақты мақсаттар үшін ұзақ мерзімді жинақ жасау.

Инвестициялау

Инвестиция - жинақталған қаражатты активтерге салу арқылы болашақта табыс табу әдісі. Инвестициялаудың негізгі құралдары:

Акциялар мен облигациялар: Жоғары табыс әкелетін, бірақ тәуекелі де жоғары нарықтық құралдар. Инвестициялық қорлар: Жеке тұлғалардың қаражаттарын біріккен түрде инвестициялайтын ұйымдар. Олар көбінесе тәуекелі төмен, бірақ тұрақты табыс әкелетін активтерге салады. Жылжымайтын мүлікке инвестиция: Табысты мүлік сатып алу немесе жалға беру арқылы тұрақты табыс табу. Зейнетақы қорлары: Болашақта қаржылық тұрақтылықты қамтамасыз ету үшін салынған қаражат.

Қарызды басқару

Қарыз - жеке қаржы басқару барысында маңызды аспектілердің бірі. Оны тиімді басқару үшін келесі шаралар қолданылады:Несиені жоспарлау: Қарыз алудың қажеттілігін алдын-ала талдау және оны тиімді пайдалану. Қарызды қайта қаржыландыру: Қолайлы шарттарда несиені төмен пайыздық мөлшерлеме бойынша қайта қаржыландыру. Қарызды өтеу стратегиялары: Несиені төлеудің ең тиімді жолдарын табу, мысалы, ең алдымен жоғары пайызды қарыздарды жабу немесе төлемдерді реттеп отыру.

Сақтандыру

Сақтандыру - қаржылық қауіп-қатерлерден қорғанудың маңызды құралы. Негізгі сақтандыру түрлері:

- Іс жүргізу

- Автоматтандыру, Техника

- Алғашқы әскери дайындық

- Астрономия

- Ауыл шаруашылығы

- Банк ісі

- Бизнесті бағалау

- Биология

- Бухгалтерлік іс

- Валеология

- Ветеринария

- География

- Геология, Геофизика, Геодезия

- Дін

- Ет, сүт, шарап өнімдері

- Жалпы тарих

- Жер кадастрі, Жылжымайтын мүлік

- Журналистика

- Информатика

- Кеден ісі

- Маркетинг

- Математика, Геометрия

- Медицина

- Мемлекеттік басқару

- Менеджмент

- Мұнай, Газ

- Мұрағат ісі

- Мәдениеттану

- ОБЖ (Основы безопасности жизнедеятельности)

- Педагогика

- Полиграфия

- Психология

- Салық

- Саясаттану

- Сақтандыру

- Сертификаттау, стандарттау

- Социология, Демография

- Спорт

- Статистика

- Тілтану, Филология

- Тарихи тұлғалар

- Тау-кен ісі

- Транспорт

- Туризм

- Физика

- Философия

- Халықаралық қатынастар

- Химия

- Экология, Қоршаған ортаны қорғау

- Экономика

- Экономикалық география

- Электротехника

- Қазақстан тарихы

- Қаржы

- Құрылыс

- Құқық, Криминалистика

- Әдебиет

- Өнер, музыка

- Өнеркәсіп, Өндіріс

Қазақ тілінде жазылған рефераттар, курстық жұмыстар, дипломдық жұмыстар бойынша біздің қор #1 болып табылады.

Ақпарат

Қосымша

Email: info@stud.kz