Ұлттық есепшоттар жүйесі: негізгі макроэкономикалық көрсеткіштер, теңдестіктер және шеңберлі айналым үлгілері

Макроэкономикалық көрсеткіштер

ОРЫНДАҒАН: Данебек арнур

Ұлттық есепшот жүйесіндегі негізгі макрокономикалық көрсеткіштер арасындағы өзара байланыстар

Негізгі макроэкономикалық теңдестіктің түрлері

Макроэкономикадағы шеңберлі айналым үлгісінің түрлері

Ұлттық экономиканы макродеңгейде сипаттау үшін қолданылатын негізгі стандарт - ол ұлттық есепшоттар жүйесі (ҰЕЖ) - ұлттық өнім мен ұлттық табысты өндіру, бөлу жəне соңғы пайдалану үрдістерін сипаттайтын бухгалтерлік есепшот нысанындағы кестелер кешені. ҰЕЖ-нің негізгі мақсаты - ұлттық өнімнің (ұлттық табыстың) қалыптасуы мен пайдалану үдерістерін кешенді əрі жан-жақты талдау үшін, экономикалық саясатты жүргізу мен үлгілерді құру жəне болжау үшін, қажетті мəліметтермен қамтамасыз ету. Қазіргі ҰЕЖ экономикалық үрдістер мен экономикалық операцияларды бейнелейтін көрсеткіштер жиынтығын құрайды.

Ұлттық есепшоттар жүйесі жиынтық өнімнің (өндіріс көлемінің) үш негізгі көрсеткішін:

жалпы ұлттық өнімді (ЖҰӨ)

жалпы ішкі өнімді (ЖІӨ)

таза ұлттық өнімді (ТҰӨ)

жəне де жиынтық табыстың үш негізгі көрсеткішін:

ұлттық табысты (ҰТ)

жеке табысты (ЖТ)

қолда бар табысты (ҚБТ) қамтиды.

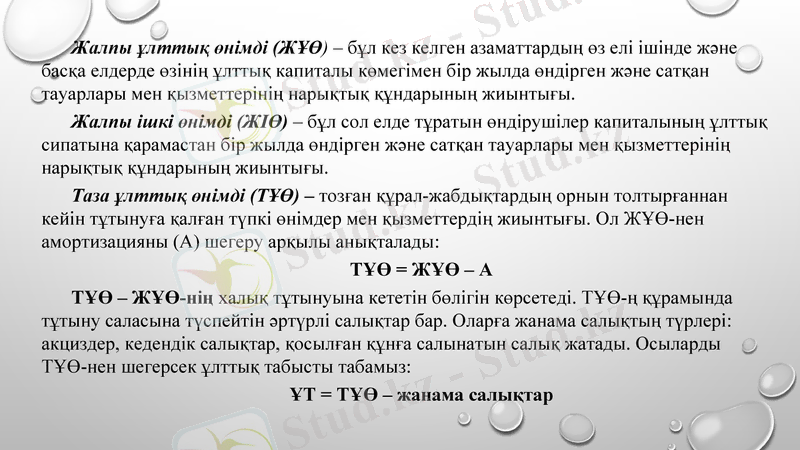

Жалпы ұлттық өнімді (ЖҰӨ) - бұл кез келген азаматтардың өз елі ішінде жəне басқа елдерде өзінің ұлттық капиталы көмегімен бір жылда өндірген жəне сатқан тауарлары мен қызметтерінің нарықтық құндарының жиынтығы.

Жалпы ішкі өнімді (ЖІӨ) - бұл сол елде тұратын өндірушілер капиталының ұлттық сипатына қарамастан бір жылда өндірген жəне сатқан тауарлары мен қызметтерінің нарықтық құндарының жиынтығы.

Таза ұлттық өнімді (ТҰӨ) - тозған құрал-жабдықтардың орнын толтырғаннан кейін тұтынуға қалған түпкі өнімдер мен қызметтердің жиынтығы. Ол ЖҰӨ-нен амортизацияны (А) шегеру арқылы анықталады:

ТҰӨ = ЖҰӨ - А

ТҰӨ - ЖҰӨ-нің халық тұтынуына кететін бөлігін көрсетеді. ТҰӨ-ң құрамында тұтыну саласына түспейтін əртүрлі салықтар бар. Оларға жанама салықтың түрлері: акциздер, кедендік салықтар, қосылған құнға салынатын салық жатады. Осыларды ТҰӨ-нен шегерсек ұлттық табысты табамыз:

ҰТ = ТҰӨ - жанама салықтар

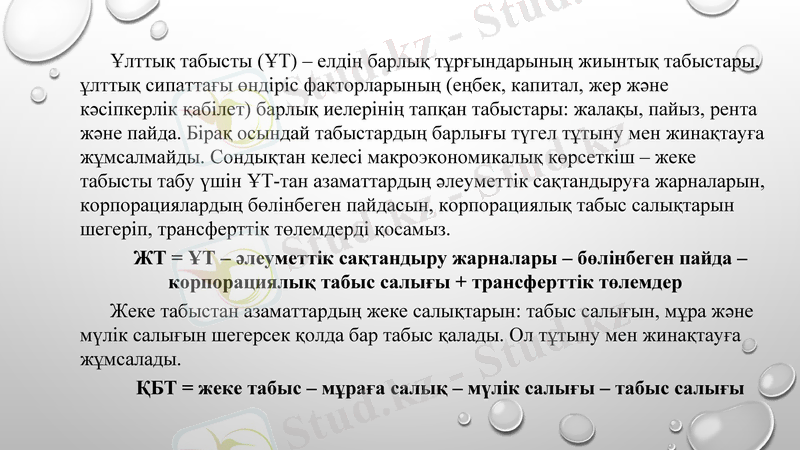

Ұлттық табысты (ҰТ) - елдің барлық тұрғындарының жиынтық табыстары, ұлттық сипаттағы өндіріс факторларының (еңбек, капитал, жер жəне кəсіпкерлік қабілет) барлық иелерінің тапқан табыстары: жалақы, пайыз, рента жəне пайда. Бірақ осындай табыстардың барлығы түгел тұтыну мен жинақтауға жұмсалмайды. Сондықтан келесі макроэкономикалық көрсеткіш - жеке табысты табу үшін ҰТ-тан азаматтардың əлеуметтік сақтандыруға жарналарын, корпорациялардың бөлінбеген пайдасын, корпорациялық табыс салықтарын шегеріп, трансферттік төлемдерді қосамыз.

ЖТ = ҰТ - əлеуметтік сақтандыру жарналары - бөлінбеген пайда - корпорациялық табыс салығы + трансферттік төлемдер

Жеке табыстан азаматтардың жеке салықтарын: табыс салығын, мұра жəне мүлік салығын шегерсек қолда бар табыс қалады. Ол тұтыну мен жинақтауға жұмсалады.

ҚБТ = жеке табыс - мұраға салық - мүлік салығы - табыс салығы

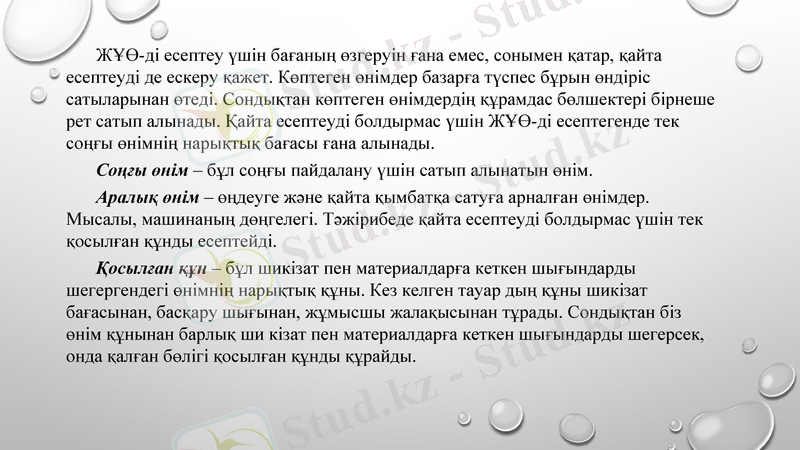

ЖҰӨ-ді есептеу үшін бағаның өзгеруін ғана емес, сонымен қатар, қайта есептеуді де ескеру қажет. Көптеген өнімдер базарға түспес бұрын өндіріс сатыларынан өтеді. Сондықтан көптеген өнімдердің құрамдас бөлшектері бірнеше рет сатып алынады. Қайта есептеуді болдырмас үшін ЖҰӨ-ді есептегенде тек соңғы өнімнің нарықтық бағасы ғана алынады.

Соңғы өнім - бұл соңғы пайдалану үшін сатып алынатын өнім.

Аралық өнім - өңдеуге жəне қайта қымбатқа сатуға арналған өнімдер. Мысалы, машинаның дөңгелегі. Тəжірибеде қайта есептеуді болдырмас үшін тек қосылған құнды есептейді.

Қосылған құн - бұл шикізат пен материалдарға кеткен шығындарды шегергендегі өнімнің нарықтық құны. Кез келген тауар дың құны шикізат бағасынан, басқару шығынан, жұмысшы жалақысынан тұрады. Сондықтан біз өнім құнынан барлық ши кізат пен материалдарға кеткен шығындарды шегерсек, онда қалған бөлігі қосылған құнды құрайды.

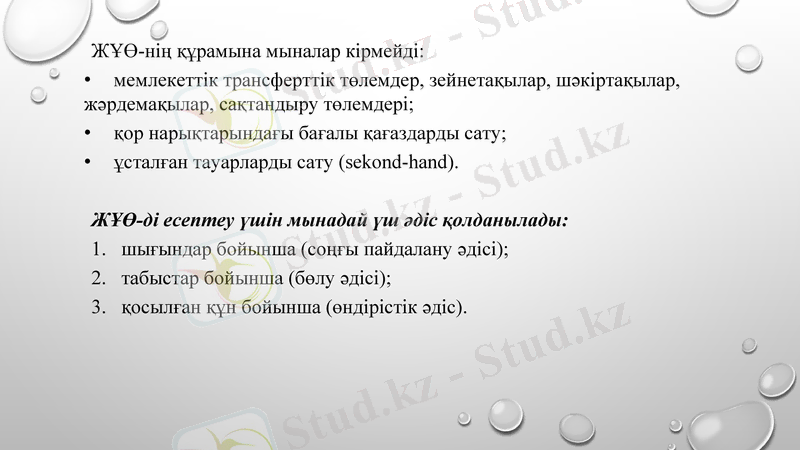

ЖҰӨ-нің құрамына мыналар кірмейді:

мемлекеттік трансферттік төлемдер, зейнетақылар, шəкіртақылар, жəрдемақылар, сақтандыру төлемдері;

қор нарықтарындағы бағалы қағаздарды сату;

ұсталған тауарларды сату (sekond-hand) .

ЖҰӨ-ді есептеу үшін мынадай үш əдіс қолданылады:

шығындар бойынша (соңғы пайдалану əдісі) ;

табыстар бойынша (бөлу əдісі) ;

қосылған құн бойынша (өндірістік əдіс) .

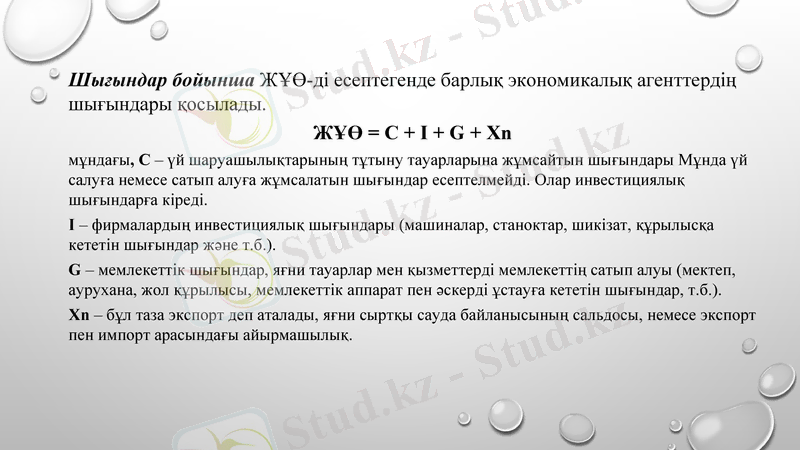

Шығындар бойынша ЖҰӨ-ді есептегенде барлық экономикалық агенттердің шығындары қосылады.

ЖҰӨ = C + I + G + Xn

мұндағы, С - үй шаруашылықтарының тұтыну тауарларына жұмсайтын шығындары Мұнда үй салуға немесе сатып алуға жұмсалатын шығындар есептелмейді. Олар инвестициялық шығындарға кіреді.

I - фирмалардың инвестициялық шығындары (машиналар, станоктар, шикізат, құрылысқа кететін шығындар жəне т. б. ) .

G - мемлекеттік шығындар, яғни тауарлар мен қызметтерді мемлекеттің сатып алуы (мектеп, аурухана, жол құрылысы, мемлекеттік аппарат пен əскерді ұстауға кететін шығындар, т. б. ) .

- Іс жүргізу

- Автоматтандыру, Техника

- Алғашқы әскери дайындық

- Астрономия

- Ауыл шаруашылығы

- Банк ісі

- Бизнесті бағалау

- Биология

- Бухгалтерлік іс

- Валеология

- Ветеринария

- География

- Геология, Геофизика, Геодезия

- Дін

- Ет, сүт, шарап өнімдері

- Жалпы тарих

- Жер кадастрі, Жылжымайтын мүлік

- Журналистика

- Информатика

- Кеден ісі

- Маркетинг

- Математика, Геометрия

- Медицина

- Мемлекеттік басқару

- Менеджмент

- Мұнай, Газ

- Мұрағат ісі

- Мәдениеттану

- ОБЖ (Основы безопасности жизнедеятельности)

- Педагогика

- Полиграфия

- Психология

- Салық

- Саясаттану

- Сақтандыру

- Сертификаттау, стандарттау

- Социология, Демография

- Спорт

- Статистика

- Тілтану, Филология

- Тарихи тұлғалар

- Тау-кен ісі

- Транспорт

- Туризм

- Физика

- Философия

- Халықаралық қатынастар

- Химия

- Экология, Қоршаған ортаны қорғау

- Экономика

- Экономикалық география

- Электротехника

- Қазақстан тарихы

- Қаржы

- Құрылыс

- Құқық, Криминалистика

- Әдебиет

- Өнер, музыка

- Өнеркәсіп, Өндіріс

Қазақ тілінде жазылған рефераттар, курстық жұмыстар, дипломдық жұмыстар бойынша біздің қор #1 болып табылады.

Ақпарат

Қосымша

Email: info@stud.kz