Саудадағы бухгалтерлік есептің ерекшеліктері: тауарларды есепке алу, кірістіру, сату және көшпелі сауда

САУДАДАҒЫ ЕСЕПТІҢ ЕРЕКШЕЛІКТЕРІ

1. Тауарлар есебі, оларды кірістеу және төлеу

2. Тауарларды сату есебі

3. Көшпелі сауда есебінің ерекшеліктері

Тауарлар есебі, оларды кірістеу және төлеу

Сауда және басқа субъектілер жүзеге асыратын тауарлық операциялар өнімдердің айналымын жеке және заңды тұлғалардың тұтынуына өтудегі экономикалық процесті көрсетеді. Сатуға арналған тауарлар өндірушіден сауда желілеріне, көтерме сауда кәсіпорындарына және басқа субъектілерге келіп түседі. Қабылдау қабылданатын құндылықтың жөнелтпе құжатына қарай осы құжатқа материалды жауапты тұлғаның қолы қойылған болса ғана жүзеге асырылады. Келіп түскен құндылықпен жөнелтпе құжатқа көрсетілген деректердің арасында сан және сапа жағынан алшақтықтар анықталса, сондай ақ келіп түскен құндылықтың жөнелтпе құжаты болмаса, қабылдаушы сауда кәсіпорынының төрағасы мен жабдықтаушылардың өкілі қол қойып, акт жасайды. Акт жабдықтаушыларға кінәрат-талап қоятын (мін тағуына) негізгі құжат болып табылады.

Бухгалтерлік есеп шоттардың бас жоспарына сәйкес тауарлы-материалдық қордың қолда бар болуы мен қозғалысы 1330 «Сатып алынған тауарлар» шоты бөлімшесінде жүргізіледі. Бұл шотта сондай ақ тауардың ыдысы да есепке алынады. Өндірістік және шаруашылық қажеттіліктерге қызмет ететін түгенделген ыдыс 2410 «Басқадай негізігі құралдар» шотында ескеріледі.

Жауапты сақтауға қабылданған тауарлар 002 «Жауапты сақтаудағы тауарлы материалдық қоры» балансталған шотында ескеріледі. Комиссияға қабылданып, консигнацияға (тауарды сатуға алу) келіп түскен тауарлар 004 «Комиссияға қабылданған тауарлар» баланстанған шотында ескеріледі. Есептік саясаттың іріктемесіне сәйкес 1330 «Сатып алынған тауарлар» шотына мына қосалқы шоттар ашылады:

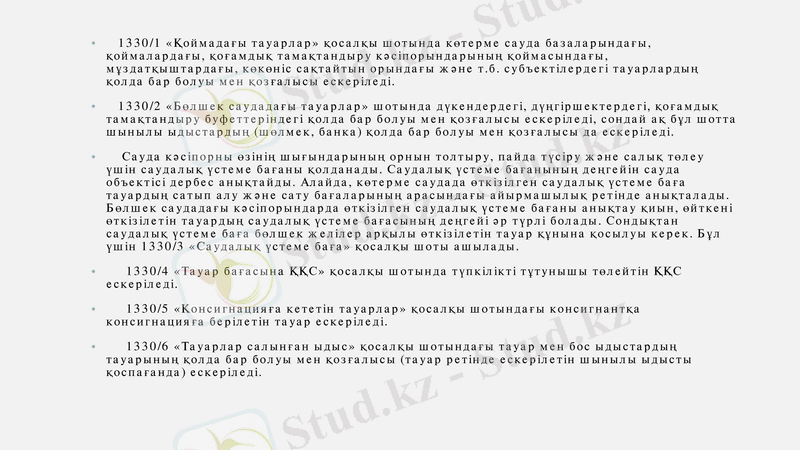

- 1330/1 «Қоймадағы тауарлар»

- 1330/2 «Бөлшек саудадағы тауарлар»

- 1330/3 «Саудалық үстеме баға»

- 1330/4 «Тауар бағасындағы ҚҚС»

- 1330/5 «Консигнацияға кететін тауарлар»

- 1330/6 «Тауарлар салынған ыдыс»

1330/1 «Қоймадағы тауарлар» қосалқы шотында көтерме сауда базаларындағы, қоймалардағы, қоғамдық тамақтандыру кәсіпорындарының қоймасындағы, мұздатқыштардағы, көкөніс сақтайтын орындағы және т. б. субъектілердегі тауарлардың қолда бар болуы мен қозғалысы ескеріледі.

1330/2 «Бөлшек саудадағы тауарлар» шотында дүкендердегі, дүңгіршектердегі, қоғамдық тамақтандыру буфеттеріндегі қолда бар болуы мен қозғалысы ескеріледі, сондай ақ бұл шотта шынылы ыдыстардың (шөлмек, банка) қолда бар болуы мен қозғалысы да ескеріледі.

Сауда кәсіпорны өзінің шығындарының орнын толтыру, пайда түсіру және салық төлеу үшін саудалық үстеме бағаны қолданады. Саудалық үстеме бағанының деңгейін сауда объектісі дербес анықтайды. Алайда, көтерме саудада өткізілген саудалық үстеме баға тауардың сатып алу және сату бағаларының арасындағы айырмашылық ретінде анықталады. Бөлшек саудадағы кәсіпорындарда өткізілген саудалық үстеме бағаны анықтау қиын, өйткені өткізілетін тауардың саудалық үстеме бағасының деңгейі әр түрлі болады. Сондықтан саудалық үстеме баға бөлшек желілер арқылы өткізілетін тауар құнына қосылуы керек. Бұл үшін 1330/3 «Саудалық үстеме баға» қосалқы шоты ашылады.

1330/4 «Тауар бағасына ҚҚС» қосалқы шотында түпкілікті тұтунышы төлейтін ҚҚС ескеріледі.

1330/5 «Консигнацияға кететін тауарлар» қосалқы шотындағы консигнантқа консигнацияға берілетін тауар ескеріледі.

1330/6 «Тауарлар салынған ыдыс» қосалқы шотындағы тауар мен бос ыдыстардың тауарының қолда бар болуы мен қозғалысы (тауар ретінде ескерілетін шынылы ыдысты қоспағанда) ескеріледі.

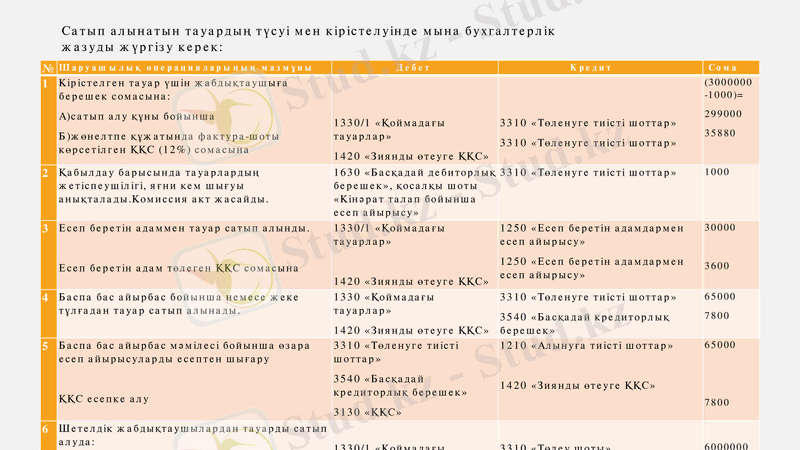

Сатып алынатын тауардың түсуі мен кірістелуінде мына бухгалтерлік жазуды жүргізу керек:

№

Шаруашылық операцияларының мазмұны

Дебет

Кредит

Сома

1

Кірістелген тауар үшін жабдықтаушыға берешек сомасына:

A) сатып алу құны бойынша

Б) жөнелтпе құжатында фактура-шоты көрсетілген ҚҚС (12%) сомасына

1330/1 «Қоймадағы тауарлар»

1420 «Зиянды өтеуге ҚҚС»

3310 «Төленуге тиісті шоттар»

3310 «Төленуге тиісті шоттар»

(3 -1000) =

299000

35880

2

Қабылдау барысында тауарлардың жетіспеушілігі, яғни кем шығуы анықталады. Комиссия акт жасайды.

1630 «Басқадай дебиторлық берешек», қосалқы шоты «Кінәрат талап бойынша есеп айырысу»

3310 «Төленуге тиісті шоттар»

1000

3

Есеп беретін адаммен тауар сатып алынды.

Есеп беретін адам төлеген ҚҚС сомасына

1330/1 «Қоймадағы тауарлар»

1420 «Зиянды өтеуге ҚҚС»

1250 «Есеп беретін адамдармен есеп айырысу»

1250 «Есеп беретін адамдармен есеп айырысу»

3

3600

4

Баспа бас айырбас бойынша немесе жеке тұлғадан тауар сатып алынады.

1330 «Қоймадағы тауарлар»

1420 «Зиянды өтеуге ҚҚС»

3310 «Төленуге тиісті шоттар»

3540 «Басқадай кредиторлық берешек»

65000

7800

5

Баспа бас айырбас мәмілесі бойынша өзара есеп айырысуларды есептен шығару

ҚҚС есепке алу

3310 «Төленуге тиісті шоттар»

3540 «Басқадай кредиторлық берешек»

3130 «ҚҚС»

1210 «Алынуға тиісті шоттар»

1420 «Зиянды өтеуге ҚҚС»

65000

7800

6

Шетелдік жабдықтаушылардан тауарды сатып алуда:

A) тауардың келісім шарттық құнына;

Ә) кедендік баж сомасына

1330/1 «Қоймадағы тауарлар»

1330/1 «Қоймадағы тауарлар»

3310 «Төлеу шоты»

3540 «Басқадай салықтар» қосалқы шоты

6

9

№

Шаруашылық операцияларының мазмұны

Дебет

Кредит

Сома

Б) құжаттарды ресімдеу үшін кедендік баж

В) тауардың кедендік құнындағы ҚҚС сомасына

1330/1 «Қоймадағы тауарлар»

1330/1 «Қоймадағы тауарлар»

«Кедендік баж» 3390 «Басқадай кредиторлық берешек»

3130 «ҚҚС»

12

820800

7

Тауарлы-материалдық қорлармен жабдықталуға алдын ала төлем жүзеге асырылады

2910 «Тауарлы материалдық қорды жабдықталуға берілген аванстар»

1030 «Ағымдағы шоттағы ақша»

73000

8

Жабдықтаушының акцептелген шоты бойынша төлем

3310 «Төленуге тиісті шоттар»

1030 «Ағымдағы шоттағы ақша»

76800

9

Есеп беретін адамға тауарды сатып алуына аванс берілді

1250 «Есеп беретін адамдармен есеп айырысу»

1010 «Кассадағы ақша қаражаты»

10

Жеке тұлғалардан сатып сатып алынған тауарлардың төлемақысы

3540 «Басқадай кредиторлық берешек»

1010 «Кассадағы ақша қаражаты»

11

Келіп түскен құндылықтар бойынша бюджетке ҚҚС аударылды

3130 «ҚҚС»

1030 «Ағымдағы шоттағы ақша»

1123200

12

Кедендік баж бюджетке аударылды

3190 «Басқадай салықтар» қосалқы шоты «Кедендік баж»

1030 «Ағымдағы шоттағы ақша»

9

13

Кедендік құжаттарды ресімдеу үшін кедендік алым аударылды

3540 «Басқадай кредиторлық берешек»

1030 «Ағымдағы шоттағы ақша»

12

14

Бұрын берілген авансты есепке алу

3310 «Төленуге тиісті шоттар»

2910 «Тауарлы материалдық қормен жабдықтауға берілген аванстар»

73000

Айдың аяғында жолдағы (қоймаға келіп түспеген), ақысы төленген тауардың құны былай көрсетіледі: 1330/1 «Қоймадағы тауарлар» шот дебеті, 3310 «Төленуге тиісті шоттар» шот кредиті (қоймаға кірістелмеді) . Келесі айдың басында бұл сома ағымдық шотта дебиторлық берешек ретінде 1210 «Алынуға тиісті шоттар» шоты бойынша түзетпеленіп, саналады.

Тауарларды сату есебі

Тауарды сату әрқилы болып келеді. Бұл көтерме саудамен сату, қолма қол есеп айырысу, тауарларды несиеге өткізу, ұсақ көтерме сауда, сатып алушыға қызмет көрсету (тауарды үйіне жеткізу, сатып алынған матаны пішу, т. б. )

Тауарлар қоймадан, көтерме саудамен сатып алушыға босатылады. Мұндай жағдайда мынадай жазбалар жүргізіледі:

№

Шаруашылық операцияларының мазмұны

Дебет

Кредит

Сома

1

Сатылған тауарлардың өзіндік құны есептен шығарылды

7110 «Сатылған дайын өнімдердің (тауарлар, жұмыс, қызмет) өзіндік құны

1330/1 «Қоймадағы тауарлар»

3

2

Сатып алушыға фактура шоты ұсынылды

1210 «Алынуға тиісті шоттар»

6010 «Дайын өнімді сатудан(тауарлар, жұмыс, қызмет) сатудан алынатын табыс

35

3

Сатылу құнындағы ҚҚС сомасына 12%

1210 «Алынуға тиісті шоттар»

3130 «ҚҚС»

42000

4

Көтерме сатып алушыға 5% жеңілдік берілді

6030 «Сатудан жеңілдіктер»

1210 «Алынуға тиісті шоттар»

17500

5

Берілген жеңілдік бойынша ҚҚС түзету

3130 «ҚҚС»

1210 «Алынуға тиісті шоттар»

2100

6

Сатып алушымен төлеу шоты жүзеге асырылды

1330 «Ағымдағы шоттағы ақша»

1210 «Алынуға тиісті шоттар»

385700

7

ҚҚС есепке алу

3130 «ҚҚС»

1420 «Зиянды өтеуге ҚҚС»

4800

8

ҚҚС бюджетке аударылды

3130 «ҚҚС»

1030 «Ағымдағы шоттағы ақша»

51200

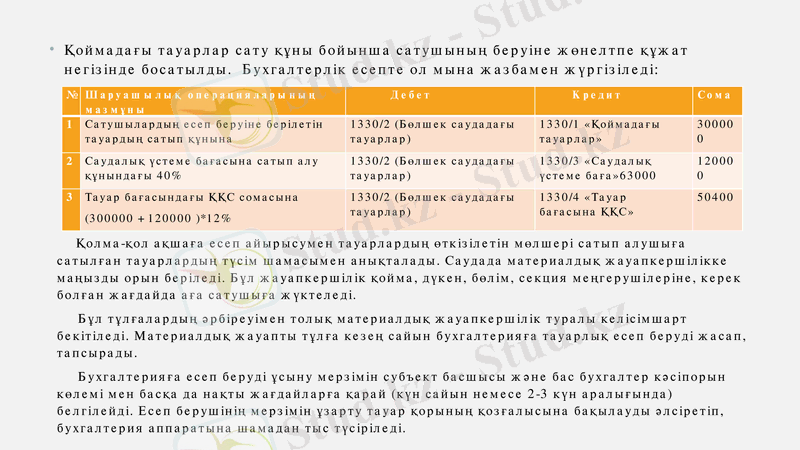

Қоймадағы тауарлар сату құны бойынша сатушының беруіне жөнелтпе құжат негізінде босатылды. Бухгалтерлік есепте ол мына жазбамен жүргізіледі:

№

Шаруашылық операцияларының мазмұны

Дебет

Кредит

Сома

1

Сатушылардың есеп беруіне берілетін тауардың сатып құнына

1330/2 (Бөлшек саудадағы тауарлар)

1330/1 «Қоймадағы тауарлар»

3

2

Саудалық үстеме бағасына сатып алу құнындағы 40%

1330/2 (Бөлшек саудадағы тауарлар)

1330/3 «Саудалық үстеме баға»63000

12

3

Тауар бағасындағы ҚҚС сомасына

(3 +12 ) *12%

1330/2 (Бөлшек саудадағы тауарлар)

1330/4 «Тауар бағасына ҚҚС»

50400

Қолма-қол ақшаға есеп айырысумен тауарлардың өткізілетін мөлшері сатып алушыға сатылған тауарлардың түсім шамасымен анықталады. Саудада материалдық жауапкершілікке маңызды орын беріледі. Бұл жауапкершілік қойма, дүкен, бөлім, секция меңгерушілеріне, керек болған жағдайда аға сатушыға жүктеледі.

Бұл тұлғалардың әрбіреуімен толық материалдық жауапкершілік туралы келісімшарт бекітіледі. Материалдық жауапты тұлға кезең сайын бухгалтерияға тауарлық есеп беруді жасап, тапсырады.

Бухгалтерияға есеп беруді ұсыну мерзімін субъект басшысы және бас бухгалтер кәсіпорын көлемі мен басқа да нақты жағдайларға қарай (күн сайын немесе 2-3 күн аралығында) белгілейді. Есеп берушінің мерзімін ұзарту тауар қорының қозғалысына бақылауды әлсіретіп, бухгалтерия аппаратына шамадан тыс түсіріледі.

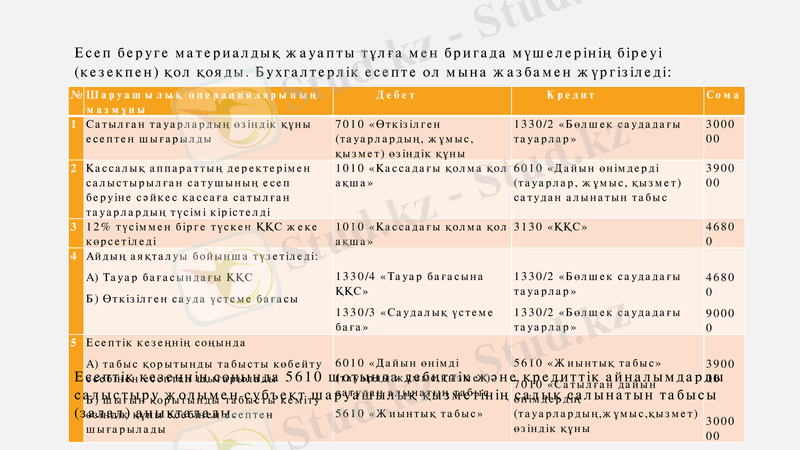

Есеп беруге материалдық жауапты тұлға мен бригада мүшелерінің біреуі (кезекпен) қол қояды. Бухгалтерлік есепте ол мына жазбамен жүргізіледі:

№

Шаруашылық операцияларының мазмұны

Дебет

Кредит

Сома

1

Сатылған тауарлардың өзіндік құны есептен шығарылды

7010 «Өткізілген (тауарлардың, жұмыс, қызмет) өзіндік құны

1330/2 «Бөлшек саудадағы тауарлар»

3

2

Кассалық аппараттың деректерімен салыстырылған сатушының есеп беруіне сәйкес кассаға сатылған тауарлардың түсімі кірістелді

1010 «Кассадағы қолма қол ақша»

6010 «Дайын өнімдерді (тауарлар, жұмыс, қызмет) сатудан алынатын табыс

39

3

12% түсіммен бірге түскен ҚҚС жеке көрсетіледі

1010 «Кассадағы қолма қол ақша»

3130 «ҚҚС»

46800

4

Айдың аяқталуы бойынша түзетіледі:

A) Тауар бағасындағы ҚҚС

Б) Өткізілген сауда үстеме бағасы

1330/4 «Тауар бағасына ҚҚС»

1330/3 «Саудалық үстеме баға»

1330/2 «Бөлшек саудадағы тауарлар»

1330/2 «Бөлшек саудадағы тауарлар»

46800

9

5

Есептік кезеңнің соңында

A) табыс қорытынды табысты көбейту есебінен есептен шығарылады

Б) шығын қорытынды табысты кеміту өзіндік құны есебінен есептен шығарылады

6010 «Дайын өнімді (тауарды, жұмыс, қызмет) сатудан алынатын табыс

5610 «Жиынтық табыс»

5610 «Жиынтық табыс»

7010 «Сатылған дайын өнімдердің (тауарлардың, жұмыс, қызмет) өзіндік құны

39

3

Есептік кезеңнің соңында 5610 шотында дебиттік және кредиттік айналымдарды салыстыру жолымен субъект шаруашылық қызметінің салық салынатын табысы (залал) анықталады.

Көшпелі сауда есебінің ерекшеліктері

- Іс жүргізу

- Автоматтандыру, Техника

- Алғашқы әскери дайындық

- Астрономия

- Ауыл шаруашылығы

- Банк ісі

- Бизнесті бағалау

- Биология

- Бухгалтерлік іс

- Валеология

- Ветеринария

- География

- Геология, Геофизика, Геодезия

- Дін

- Ет, сүт, шарап өнімдері

- Жалпы тарих

- Жер кадастрі, Жылжымайтын мүлік

- Журналистика

- Информатика

- Кеден ісі

- Маркетинг

- Математика, Геометрия

- Медицина

- Мемлекеттік басқару

- Менеджмент

- Мұнай, Газ

- Мұрағат ісі

- Мәдениеттану

- ОБЖ (Основы безопасности жизнедеятельности)

- Педагогика

- Полиграфия

- Психология

- Салық

- Саясаттану

- Сақтандыру

- Сертификаттау, стандарттау

- Социология, Демография

- Спорт

- Статистика

- Тілтану, Филология

- Тарихи тұлғалар

- Тау-кен ісі

- Транспорт

- Туризм

- Физика

- Философия

- Халықаралық қатынастар

- Химия

- Экология, Қоршаған ортаны қорғау

- Экономика

- Экономикалық география

- Электротехника

- Қазақстан тарихы

- Қаржы

- Құрылыс

- Құқық, Криминалистика

- Әдебиет

- Өнер, музыка

- Өнеркәсіп, Өндіріс

Қазақ тілінде жазылған рефераттар, курстық жұмыстар, дипломдық жұмыстар бойынша біздің қор #1 болып табылады.

Ақпарат

Қосымша

Email: info@stud.kz