Кәсіпорынның айналым капиталы: құрамы, нормалау және басқару

КӘСІПОРЫННЫҢ АЙНАЛЫМ КАПИТАЛЫ

«Кәсіпорын экономикасы» пәні

экономика ғылымдарының магистрі,

аға оқытушы Тлеубергенова М. А.

Дәріс жоспары:

Айналым капиталы: оның құрамы мен құрылымы, жіктелуі

Айналым құралдарына деген қажеттілікті анықтау әдістері

Өндірістегі айналым құралдарын пайдаланудың көрсеткіштері

Айналым қорларын пайдалануды бағалау

Айналым құралдарын басқару

1. Айналым капиталы: оның құрамы мен құрылымы, жіктелуі

Айналым капиталы - өндірістік айналым қорлары мен айналыс қорларын құруды және олардың үздіксіз айналымдылығын қамтамасыз ететін алдын-ала бөлінген ақшалай қаражаттардың жиынтығы.

Айналым құралдарының құрамы - бұл айналым құралдарын құрайтын элементтердің жиынтығы.

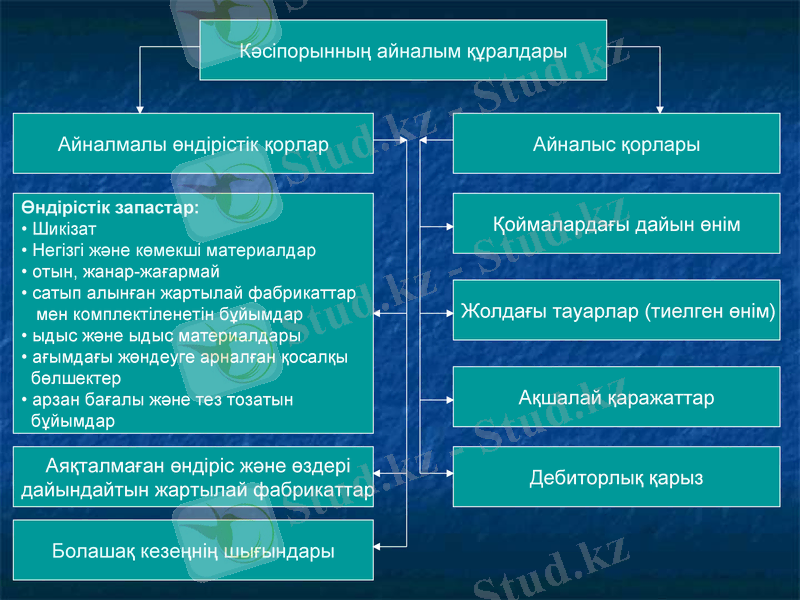

Кәсіпорынның айналым құралдары

Айналыс қорлары

Айналмалы өндірістік қорлар

Өндірістік запастар:

Шикізат

Негізгі және көмекші материалдар

отын, жанар-жағармай

сатып алынған жартылай фабрикаттар

мен комплектіленетін бұйымдар

ыдыс және ыдыс материалдары

ағымдағы жөндеуге арналған қосалқы

бөлшектер

арзан бағалы және тез тозатын

бұйымдар

Аяқталмаған өндіріс және өздері

дайындайтын жартылай фабрикаттар

Болашақ кезеңнің шығындары

Қоймалардағы дайын өнім

Жолдағы тауарлар (тиелген өнім)

Ақшалай қаражаттар

Дебиторлық қарыз

Айналым құралдарының жекелеген элементтері немесе олардың құрамды бөліктері арасындағы арақатынас айналым құралдарының құрылымы деп аталады.

Айналым құралдарының жіктелуі

Жоспарлау дәрежесі

бойынша

Қалыптастыру көздері

бойынша

Нормаланбайтын айналым

құралдары

Нормаланатын айналым

құралдары

Жеке меншік

Тартылған қаражаттар

Жалға алынған қаражаттар

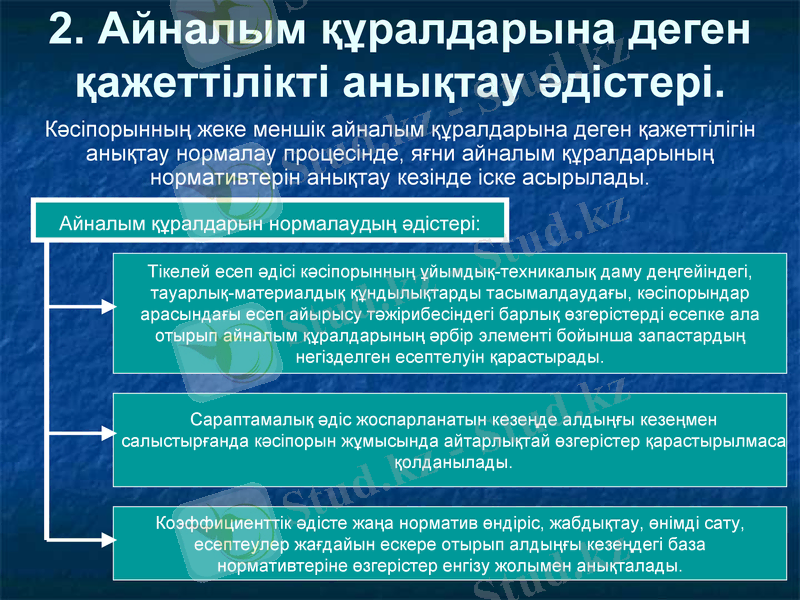

2. Айналым құралдарына деген қажеттілікті анықтау әдістері.

Кәсіпорынның жеке меншік айналым құралдарына деген қажеттілігін анықтау нормалау процесінде, яғни айналым құралдарының нормативтерін анықтау кезінде іске асырылады.

Айналым құралдарын нормалаудың әдістері:

Тікелей есеп әдісі кәсіпорынның ұйымдық-техникалық даму деңгейіндегі,

тауарлық-материалдық құндылықтарды тасымалдаудағы, кәсіпорындар

арасындағы есеп айырысу тәжірибесіндегі барлық өзгерістерді есепке ала

отырып айналым құралдарының әрбір элементі бойынша запастардың

негізделген есептелуін қарастырады.

Сараптамалық әдіс жоспарланатын кезеңде алдыңғы кезеңмен

салыстырғанда кәсіпорын жұмысында айтарлықтай өзгерістер қарастырылмаса

қолданылады.

Коэффициенттік әдісте жаңа норматив өндіріс, жабдықтау, өнімді сату,

есептеулер жағдайын ескере отырып алдыңғы кезеңдегі база

нормативтеріне өзгерістер енгізу жолымен анықталады.

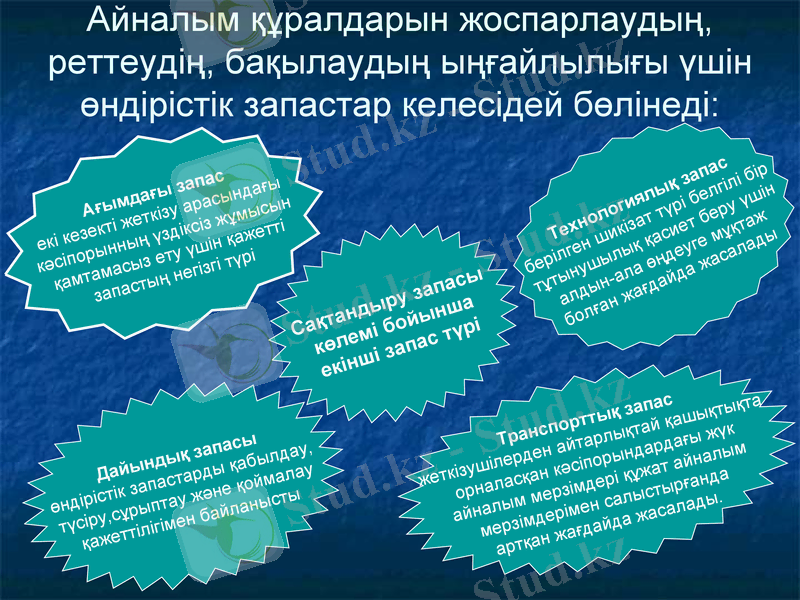

Айналым құралдарын жоспарлаудың, реттеудің, бақылаудың ыңғайлылығы үшін өндірістік запастар келесідей бөлінеді:

Ағымдағы запас

екі кезекті жеткізу арасындағы

кәсіпорынның үздіксіз жұмысын

қамтамасыз ету үшін қажетті

запастың негізгі түрі

Сақтандыру запасы

көлемі бойынша

екінші запас түрі

Транспорттық запас

жеткізушілерден айтарлықтай қашықтықта

орналасқан кәсіпорындардағы жүк

айналым мерзімдері құжат айналым

мерзімдерімен салыстырғанда

артқан жағдайда жасалады.

Технологиялық запас

берілген шикізат түрі белгілі бір

тұтынушылық қасиет беру үшін

алдын-ала өңдеуге мұқтаж

болған жағдайда жасалады

Дайындық запасы

өндірістік запастарды қабылдау,

түсіру, сұрыптау және қоймалау

қажеттілігімен байланысты

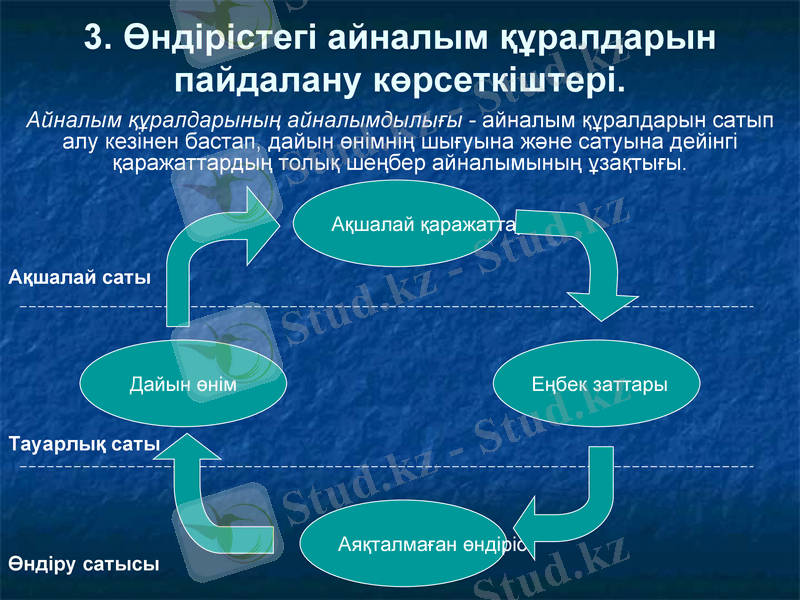

3. Өндірістегі айналым құралдарын пайдалану көрсеткіштері.

Айналым құралдарының айналымдылығы - айналым құралдарын сатып алу кезінен бастап, дайын өнімнің шығуына және сатуына дейінгі қаражаттардың толық шеңбер айналымының ұзақтығы.

Ақшалай қаражаттар

Дайын өнім

Аяқталмаған өндіріс

Еңбек заттары

Өндіру сатысы

Тауарлық саты

Ақшалай саты

Айналым құралдарының айналымдылығының көрсеткіштері:

Бір айналымның

ұзақтығы (күн)

Белгілі кезеңдегі

айналымдардың саны

(айналымдылық

Коэффициенті)

Жүктелім

коэффициенті

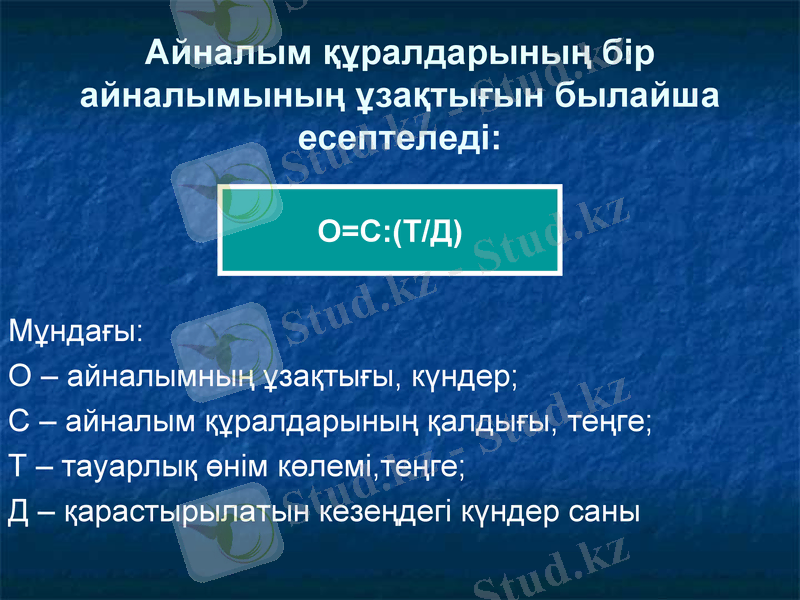

Айналым құралдарының бір айналымының ұзақтығын былайша есептеледі:

Мұндағы:

О - айналымның ұзақтығы, күндер;

С - айналым құралдарының қалдығы, теңге;

Т - тауарлық өнім көлемі, теңге;

Д - қарастырылатын кезеңдегі күндер саны

О=С:(Т/Д)

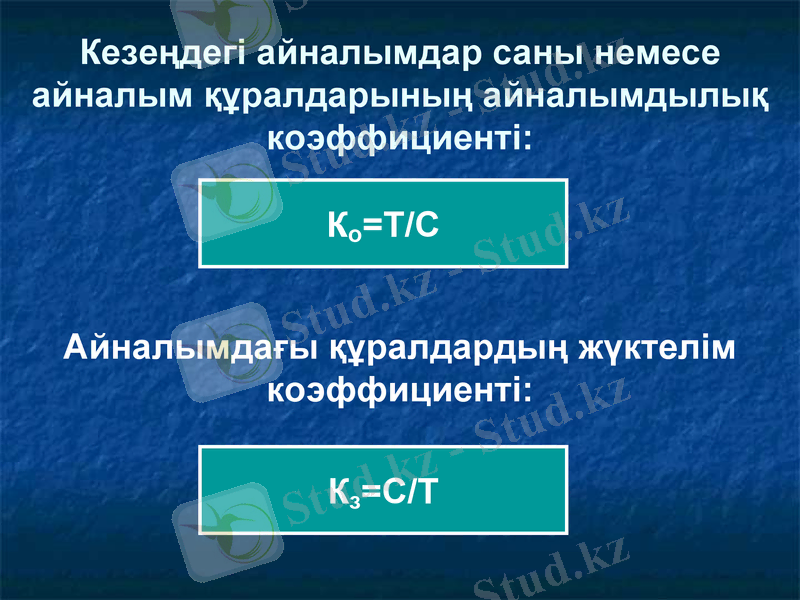

Кезеңдегі айналымдар саны немесе айналым құралдарының айналымдылық коэффициенті:

Ко=Т/С

Айналымдағы құралдардың жүктелім коэффициенті:

Кз=С/Т

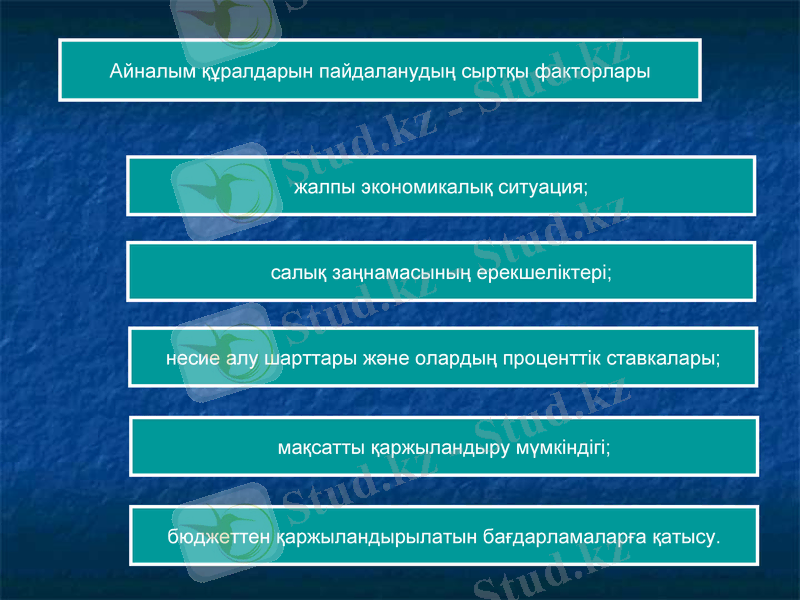

Айналым құралдарын пайдаланудың сыртқы факторлары

жалпы экономикалық ситуация;

салық заңнамасының ерекшеліктері;

несие алу шарттары және олардың проценттік ставкалары;

мақсатты қаржыландыру мүмкіндігі;

бюджеттен қаржыландырылатын бағдарламаларға қатысу.

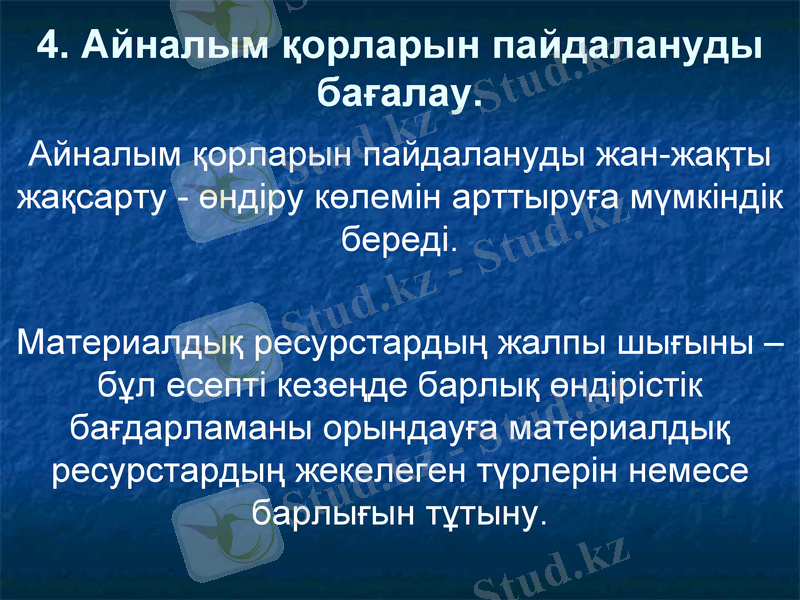

4. Айналым қорларын пайдалануды бағалау.

Айналым қорларын пайдалануды жан-жақты жақсарту - өндіру көлемін арттыруға мүмкіндік береді.

Материалдық ресурстардың жалпы шығыны - бұл есепті кезеңде барлық өндірістік бағдарламаны орындауға материалдық ресурстардың жекелеген түрлерін немесе барлығын тұтыну.

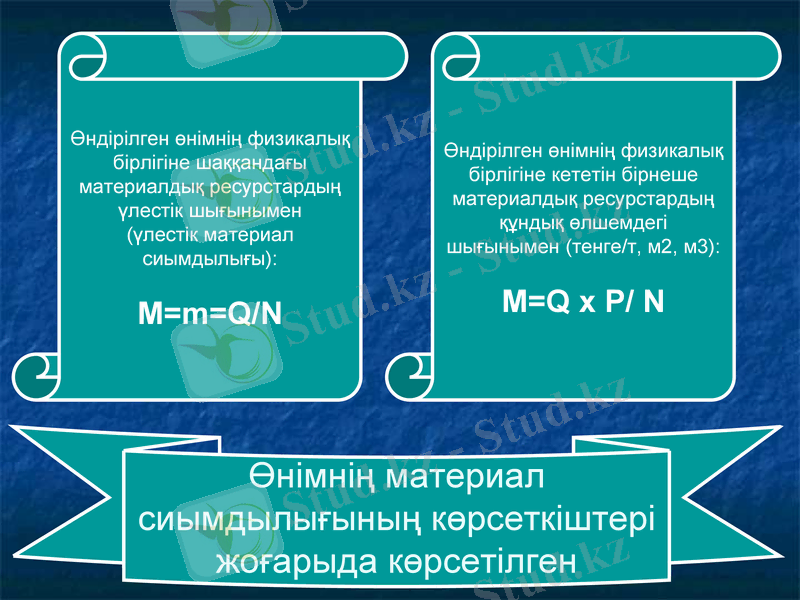

Өнімнің материал сиымдылығының көрсеткіштері жоғарыда көрсетілген

Өндірілген өнімнің физикалық

бірлігіне шаққандағы

материалдық ресурстардың

үлестік шығынымен

(үлестік материал

сиымдылығы) :

M=m=Q/N

Өндірілген өнімнің физикалық

- Іс жүргізу

- Автоматтандыру, Техника

- Алғашқы әскери дайындық

- Астрономия

- Ауыл шаруашылығы

- Банк ісі

- Бизнесті бағалау

- Биология

- Бухгалтерлік іс

- Валеология

- Ветеринария

- География

- Геология, Геофизика, Геодезия

- Дін

- Ет, сүт, шарап өнімдері

- Жалпы тарих

- Жер кадастрі, Жылжымайтын мүлік

- Журналистика

- Информатика

- Кеден ісі

- Маркетинг

- Математика, Геометрия

- Медицина

- Мемлекеттік басқару

- Менеджмент

- Мұнай, Газ

- Мұрағат ісі

- Мәдениеттану

- ОБЖ (Основы безопасности жизнедеятельности)

- Педагогика

- Полиграфия

- Психология

- Салық

- Саясаттану

- Сақтандыру

- Сертификаттау, стандарттау

- Социология, Демография

- Спорт

- Статистика

- Тілтану, Филология

- Тарихи тұлғалар

- Тау-кен ісі

- Транспорт

- Туризм

- Физика

- Философия

- Халықаралық қатынастар

- Химия

- Экология, Қоршаған ортаны қорғау

- Экономика

- Экономикалық география

- Электротехника

- Қазақстан тарихы

- Қаржы

- Құрылыс

- Құқық, Криминалистика

- Әдебиет

- Өнер, музыка

- Өнеркәсіп, Өндіріс

Қазақ тілінде жазылған рефераттар, курстық жұмыстар, дипломдық жұмыстар бойынша біздің қор #1 болып табылады.

Ақпарат

Қосымша

Email: info@stud.kz