Өнім өндіру және өткізу көлемін талдаудың теориясы мен әдістемесі

7 ТАҚЫРЫП. Өнім өндіру және жүзеге асыру көлемін талдау

Дәріс жоспары (1 сағат)

Өндірістік нәтижелерін талдаудың міндеттері және көздері. Өнім өндіру және жүзеге асыру көлемінің динамикасы, ассортименті және түрлері бойынша талдау

Өнім көлеміне факторлардың әсерін талдау және құрылымның қозғаласын талау.

Әдебиеттер: нег. 1, 3, 5, 6, 8, 11, 12, 15, қос. 3, 4

Өнеркәсіптік кәсіпорындардың негізгі міндеті тұтынушылардың жоғары сапалы өніммен қамтамасыз етілуін қамтамасыз ету болып табылады. Шығарылған және сатылатын өнімдердің сапасы нарықтың қажеттіліктері, кәсіпорынның өндірістік және техникалық мүмкіндіктері және оның ресурстарының тиімділігі арқылы анықталады.

Өнімдерді енгізу арқылы компания өндіріс пен сату шығындарын өтейді және техникалық және әлеуметтік даму көзі ретінде қызмет ететін табыс алады. Өнімдердің кеш сатылымы өндірушіге ғана емес, сондай-ақ тұтынушыларға да зиян келтіреді, бұл олардың қалыпты жұмысының бұзылуына әкеліп соғады.

Өндіріс пен сатылымды талдаудың мақсаты:

- бәсекелестермен салыстырғанда сатуды ұлғайту жолдарын табу

- өнімділікті барынша пайдалану арқылы нарықтың үлесін кеңейту, оның сапасын арттыру

- өндірістің ішкі резервтерін іздестіру және нәтижесінде компанияның пайдасын арттыру

Өндірістің нәтижелерін талдау келесі негізгі бағыттар бойынша жүзеге асырылады:

- өнімді өндіру мен өткізу динамикасын бағалау;

- номенклатураға және диапазонға сәйкес өнімді талдау;

- факторлардың өндіріс көлеміне әсерін талдау;

- құрылымдық өзгерістердің өндіріс көлеміне әсерін талдау;

- кәсіпорын ритмін талдау;

- өнімнің бәсекеге қабілеттілігін бағалау және талдау;

- өнім жаңартуларын талдау;

- өнімнің сапасын талдау.

Өнеркәсіп өнімдерін өндіру мен сату көлемі табиғи, жартылай табиғи, еңбек және шығын өлшеуіштерімен көрсетілуі мүмкін. Өндірістік өнімдердің мынадай түрлері бар:

Жалпы шығыстар - дайындық деңгейіне қарамастан, барлық өнімдердің құны. белгілі бір мерзімге кәсіпорынның өндірістік қызметінің жалпы нәтижесінің құны.

Коммерциялық өнімдер - тұтынушыларға сатуға арналған дайын өнімнің құны.

Жіберілген өнім - бұл кезеңде осы тауарларды тасымалдау үшін барлық құжаттарды қамтитын және сатып алушыға жіберілген, бірақ ол әлі төлеген жоқ (ол «жолда» деп аталады) құны.

Сатылған өнім - клиенттерге жіберілген және есепті кезеңде олар үшін төленген өнімдердің құны.

Өнімдерді талдау ай сайын, тоқсан, жарты жыл, жыл.

Өткізу барысында нақты деректер болжаммен және алдыңғы кезеңмен салыстырылады. Болжамның орындалу пайызын, болжамнан абсолюттік ауытқуды, өсімнің өсуін және өсуін есептеңіз.

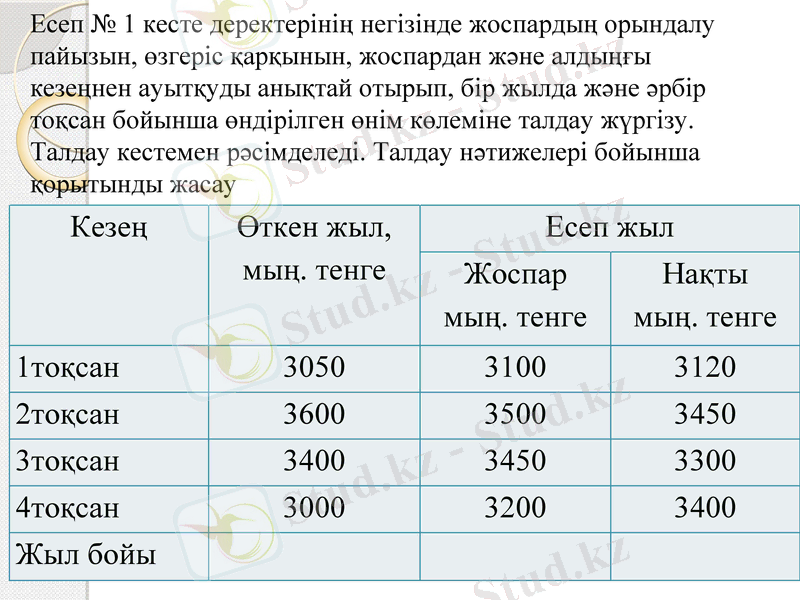

Есеп № 1 кесте деректерінің негізінде жоспардың орындалу пайызын, өзгеріс қарқынын, жоспардан және алдыңғы кезеңнен ауытқуды анықтай отырып, бір жылда және әрбір тоқсан бойынша өндірілген өнім көлеміне талдау жүргізу. Талдау кестемен рәсімделеді. Талдау нәтижелері бойынша қорытынды жасау

Кезең

Өткен жыл, мың. тенге

Есеп жыл

Жоспар

мың. тенге

Нақты

мың. тенге

1тоқсан

3050

3100

3120

2тоқсан

3600

3500

3450

3тоқсан

3400

3450

3300

4тоқсан

3000

3200

3400

Жыл бойы

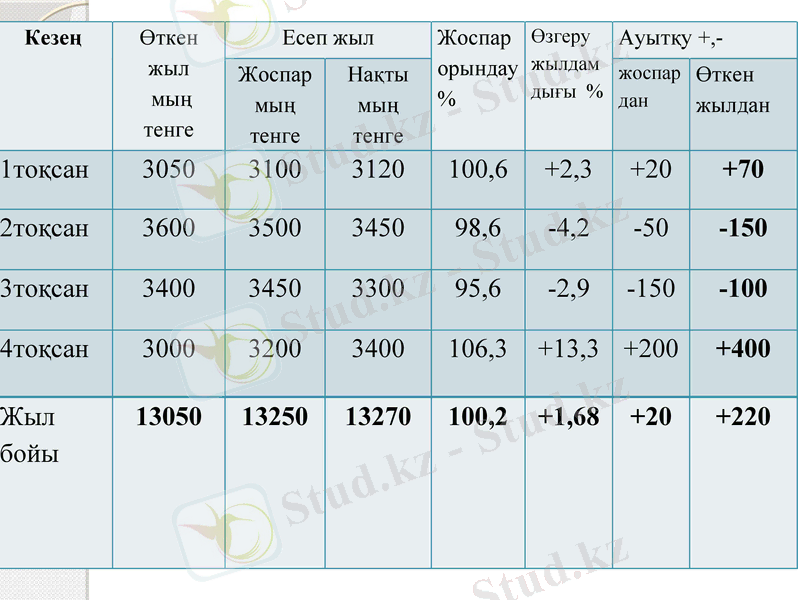

Кезең

Өткен жыл

мың тенге

Есеп жыл

Жоспар орындау

%

Өзгеру жылдам

дығы %

Ауытқу +, -

Жоспар

мың тенге

Нақты

мың тенге

жоспар дан

Өткен

жылдан

1тоқсан

3050

3100

3120

100, 6

+2, 3

+20

+70

2тоқсан

3600

3500

3450

98, 6

-4, 2

-50

-150

3тоқсан

3400

3450

3300

95, 6

-2, 9

-150

-100

4тоқсан

3000

3200

3400

106, 3

+13, 3

+200

+400

Жыл бойы

13050

13250

13270

100, 2

+1, 68

+20

+220

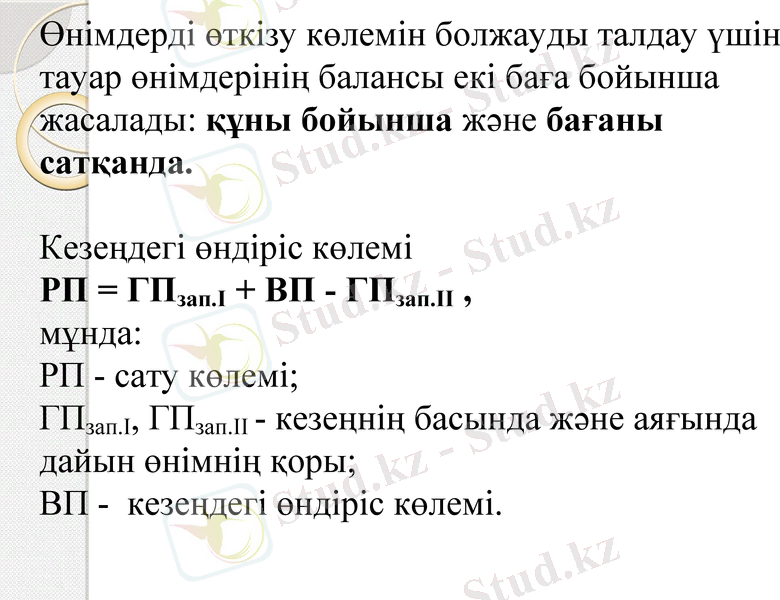

Өнімдерді өткізу көлемін болжауды талдау үшін тауар өнімдерінің балансы екі баға бойынша жасалады: құны бойынша және бағаны сатқанда. Кезеңдегі өндіріс көлемі РП = ГПзап. I + ВП - ГПзап. II, мұнда: РП - сату көлемі; ГПзап. I, ГПзап. II - кезеңнің басында және аяғында дайын өнімнің қоры; ВП - кезеңдегі өндіріс көлемі.

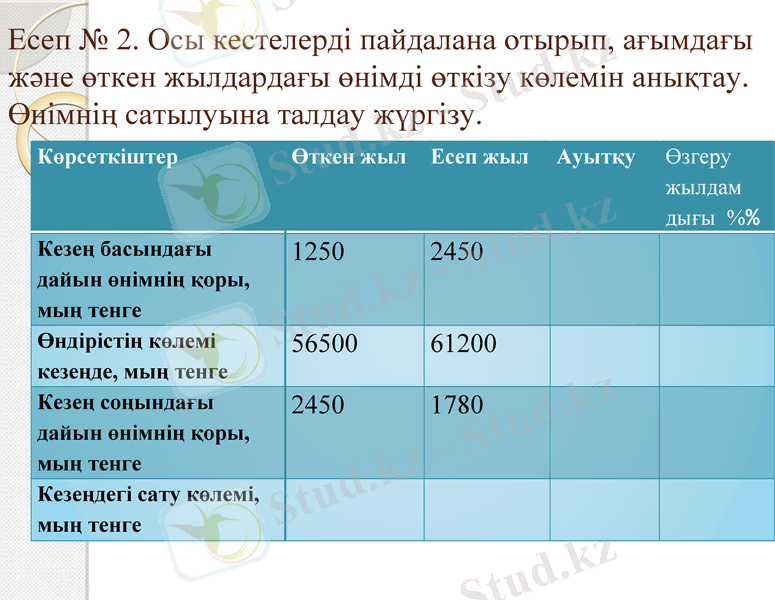

Есеп № 2. Осы кестелерді пайдалана отырып, ағымдағы және өткен жылдардағы өнімді өткізу көлемін анықтау. Өнімнің сатылуына талдау жүргізу.

Көрсеткіштер

Өткен жыл

Есеп жыл

Ауытқу

Өзгеру жылдам

дығы %%

Кезең басындағы дайын өнімнің қоры, мың тенге

1250

2450

Өндірістің көлемі кезеңде, мың тенге

56500

61200

Кезең соңындағы дайын өнімнің қоры, мың тенге

2450

1780

Кезеңдегі сату көлемі, мың тенге

Көрсеткіштер

Өткен жыл

Есеп жыл

Ауытқу

Өзгеру жылдам

дығы %%

Кезең басындағы дайын өнімнің қоры,

мың тенге

1250

2450

+1200

+96

Өндірістің көлемі кезеңде,

мың тенге

56500

61200

+4700

+8, 3

Кезең соңындағы дайын өнімнің қоры,

мың тенге

2450

1780

-670

-27, 3

Кезеңдегі сату көлемі, мың тенге

55300

61870

+6570

+11, 9

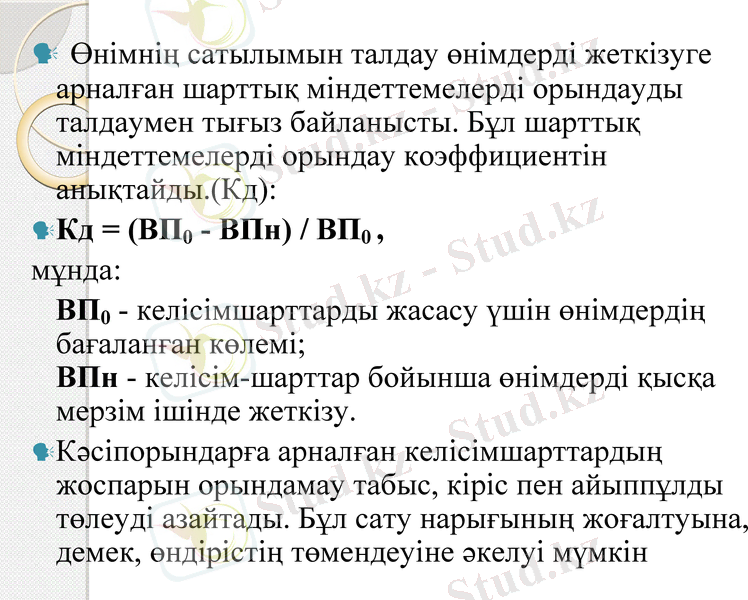

Өнімнің сатылымын талдау өнімдерді жеткізуге арналған шарттық міндеттемелерді орындауды талдаумен тығыз байланысты. Бұл шарттық міндеттемелерді орындау коэффициентін анықтайды. (Кд) :

Кд = (ВП0 - ВПн) / ВП0,

мұнда:

ВП0 - келісімшарттарды жасасу үшін өнімдердің бағаланған көлемі; ВПн - келісім-шарттар бойынша өнімдерді қысқа мерзім ішінде жеткізу.

Кәсіпорындарға арналған келісімшарттардың жоспарын орындамау табыс, кіріс пен айыппұлды төлеуді азайтады. Бұл сату нарығының жоғалтуына, демек, өндірістің төмендеуіне әкелуі мүмкін

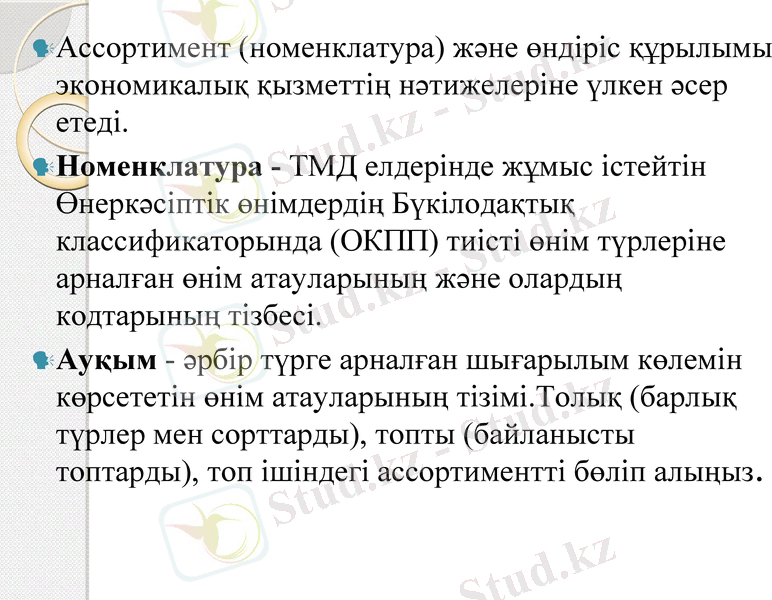

Ассортимент (номенклатура) және өндіріс құрылымы экономикалық қызметтің нәтижелеріне үлкен әсер етеді.

Номенклатура - ТМД елдерінде жұмыс істейтін Өнеркәсіптік өнімдердің Бүкілодақтық классификаторында (ОКПП) тиісті өнім түрлеріне арналған өнім атауларының және олардың кодтарының тізбесі.

Ауқым - әрбір түрге арналған шығарылым көлемін көрсететін өнім атауларының тізімі. Толық (барлық түрлер мен сорттарды), топты (байланысты топтарды), топ ішіндегі ассортиментті бөліп алыңыз.

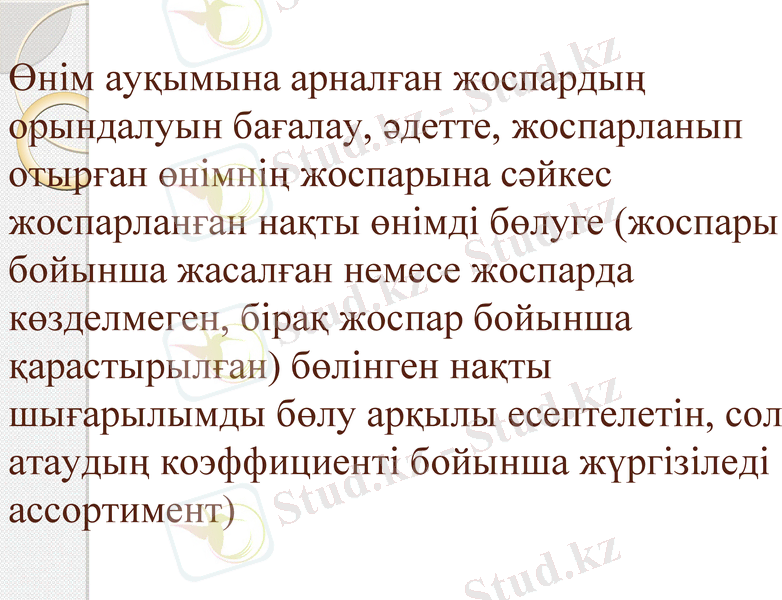

Өнім ауқымына арналған жоспардың орындалуын бағалау, әдетте, жоспарланып отырған өнімнің жоспарына сәйкес жоспарланған нақты өнімді бөлуге (жоспары бойынша жасалған немесе жоспарда көзделмеген, бірақ жоспар бойынша қарастырылған) бөлінген нақты шығарылымды бөлу арқылы есептелетін, сол атаудың коэффициенті бойынша жүргізіледі ассортимент)

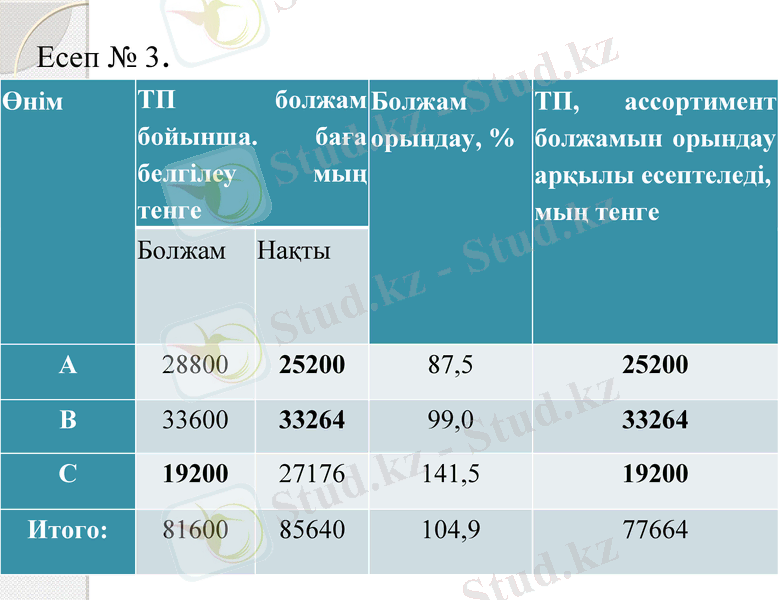

Өнім

ТП болжам бойынша. баға белгілеу мың тенге

Болжам орындау, %

ТП, ассортимент болжамын орындау арқылы есептеледі,

мың тенге

Болжам

Нақты

А

28800

25200

87, 5

25200

В

33600

33264

99, 0

33264

С

19200

27176

141, 5

19200

Итого:

81600

85640

104, 9

77664

Есеп № 3.

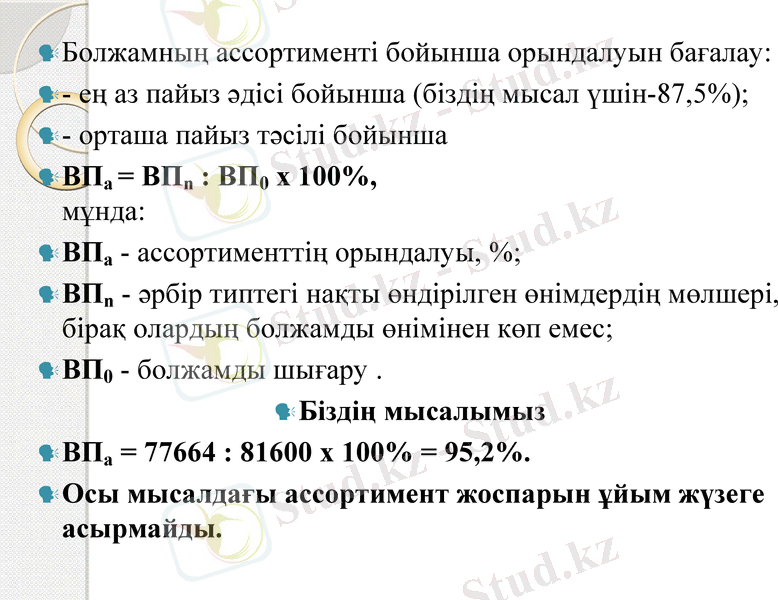

Болжамның ассортименті бойынша орындалуын бағалау:

- ең аз пайыз әдісі бойынша (біздің мысал үшін-87, 5%) ;

- орташа пайыз тәсілі бойынша

ВПа = ВПn : ВП0 х 100%, мұнда:

ВПа - ассортименттің орындалуы, %;

ВПn - әрбiр типтегi нақты өндiрiлген өнiмдердiң мөлшерi, бiрақ олардың болжамды өнiмiнен көп емес;

ВП0 - болжамды шығару .

Біздің мысалымыз

ВПа = 77664 : 81600 х 100% = 95, 2%.

Осы мысалдағы ассортимент жоспарын ұйым жүзеге асырмайды.

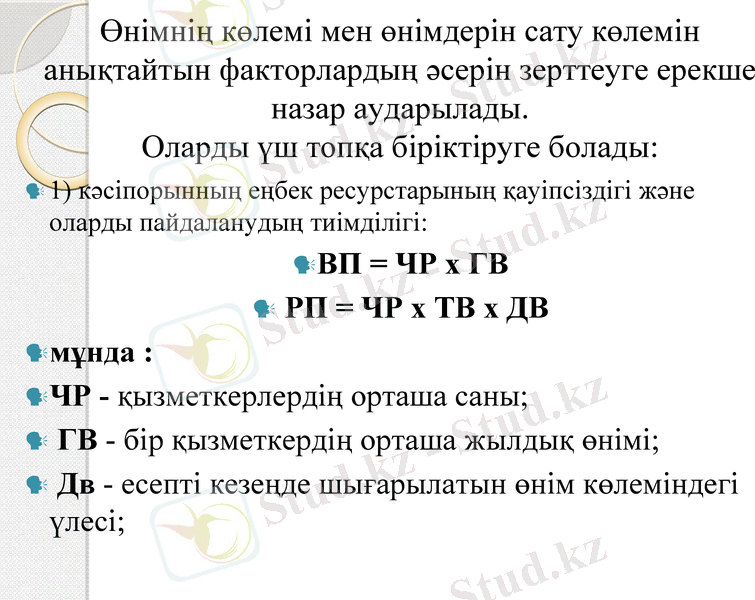

Өнімнің көлемі мен өнімдерін сату көлемін анықтайтын факторлардың әсерін зерттеуге ерекше назар аударылады. Оларды үш топқа біріктіруге болады:

1) кәсiпорынның еңбек ресурстарының қауiпсiздiгi және оларды пайдаланудың тиiмдiлiгi:

ВП = ЧР х ГВ

РП = ЧР х ТВ х ДВ

мұнда :

ЧР - қызметкерлердің орташа саны;

ГВ - бір қызметкердің орташа жылдық өнімі;

Дв - есепті кезеңде шығарылатын өнім көлеміндегі үлесі;

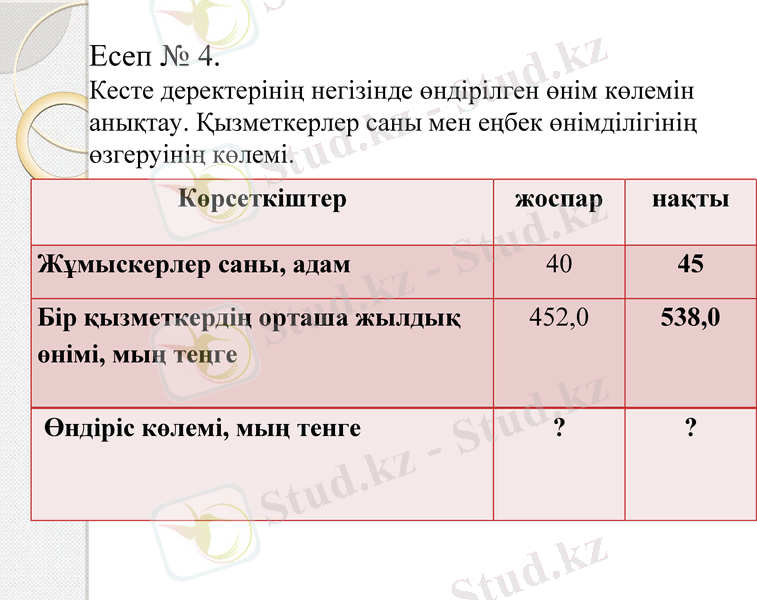

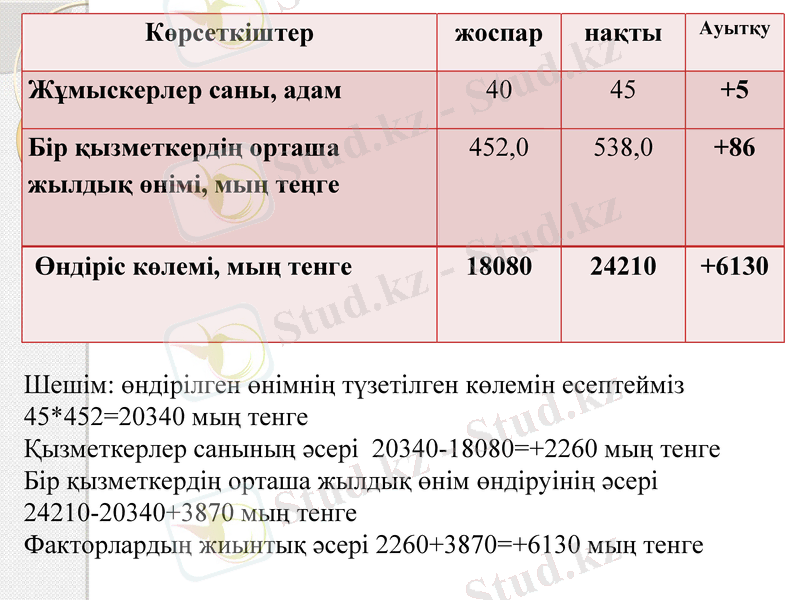

Көрсеткіштер

жоспар

нақты

Жұмыскерлер саны, адам

40

45

Бір қызметкердің орташа жылдық өнімі, мың теңге

452, 0

538, 0

Өндіріс көлемі, мың тенге

?

?

Есеп № 4.

Кесте деректерінің негізінде өндірілген өнім көлемін анықтау. Қызметкерлер саны мен еңбек өнімділігінің өзгеруінің көлемі.

Көрсеткіштер

жоспар

нақты

Ауытқу

Жұмыскерлер саны, адам

40

45

+5

Бір қызметкердің орташа жылдық өнімі, мың теңге

452, 0

538, 0

+86

Өндіріс көлемі, мың тенге

18080

24210

+6130

Шешім: өндірілген өнімнің түзетілген көлемін есептейміз 45*452=20340 мың тенге

Қызметкерлер санының әсері 20340-18080=+2260 мың тенге

Бір қызметкердің орташа жылдық өнім өндіруінің әсері

24210-20340+3870 мың тенге

Факторлардың жиынтық әсері 2260+3870=+6130 мың тенге

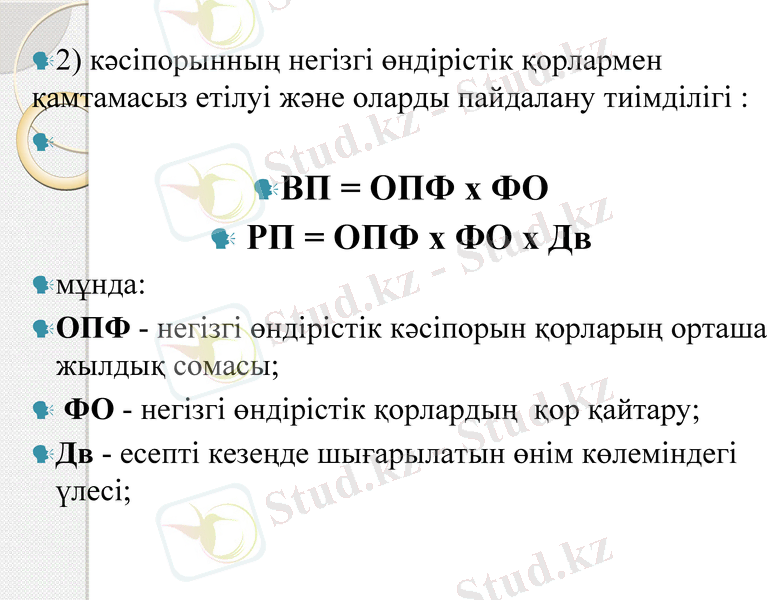

2) кәсіпорынның негізгі өндірістік қорлармен қамтамасыз етілуі және оларды пайдалану тиімділігі :

ВП = ОПФ х ФО

РП = ОПФ х ФО х Дв

мұнда:

ОПФ - негізгі өндірістік кәсіпорын қорларың орташа жылдық сомасы;

ФО - негізгі өндірістік қорлардың қор қайтару;

Дв - есепті кезеңде шығарылатын өнім көлеміндегі үлесі;

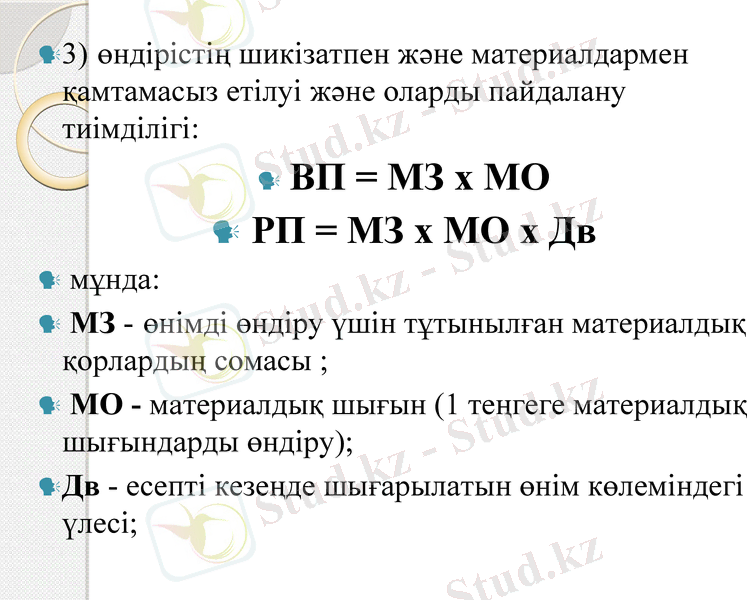

3) өндірістің шикізатпен және материалдармен қамтамасыз етілуі және оларды пайдалану тиімділігі:

ВП = МЗ х МО

РП = МЗ х МО х Дв

мұнда:

МЗ - өнімді өндіру үшін тұтынылған материалдық қорлардың сомасы ;

МО - материалдық шығын (1 теңгеге материалдық шығындарды өндіру) ;

Дв - есепті кезеңде шығарылатын өнім көлеміндегі үлесі;

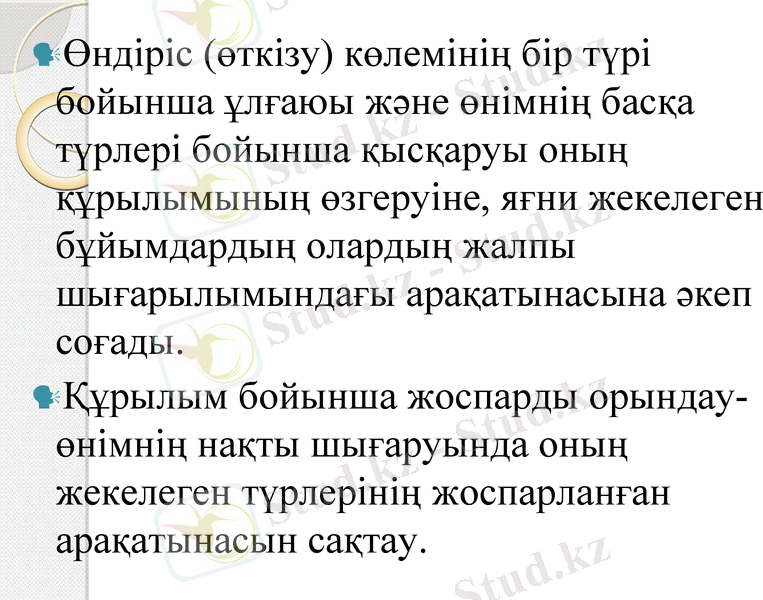

Өндіріс (өткізу) көлемінің бір түрі бойынша ұлғаюы және өнімнің басқа түрлері бойынша қысқаруы оның құрылымының өзгеруіне, яғни жекелеген бұйымдардың олардың жалпы шығарылымындағы арақатынасына әкеп соғады.

Құрылым бойынша жоспарды орындау-өнімнің нақты шығаруында оның жекелеген түрлерінің жоспарланған арақатынасын сақтау.

Өнімнің құрылымы-бұл бұйымның жекелеген түрлерінің оны шығарудың жалпы көлеміндегі арақатынасы.

Құрылым бойынша болжам жасау-өнімнің нақты шығарылымында оның жекелеген түрлерінің жоспарланған арақатынасын сақтау. Жекелеген бұйымдар бойынша болжамның біркелкі орындалуы өнімнің болжамды құрылымынан ауытқуға әкеп соғады, осылайша барлық экономикалық көрсеткіштердің салыстыру шарттарын бұзады.

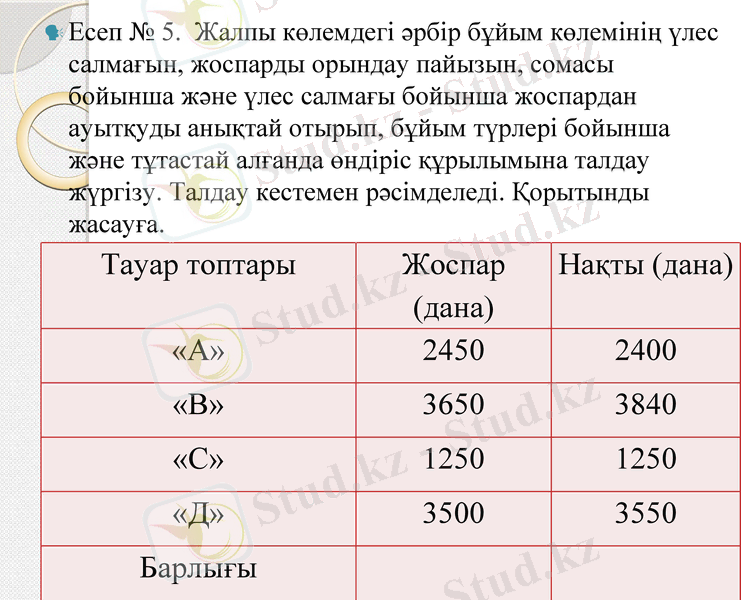

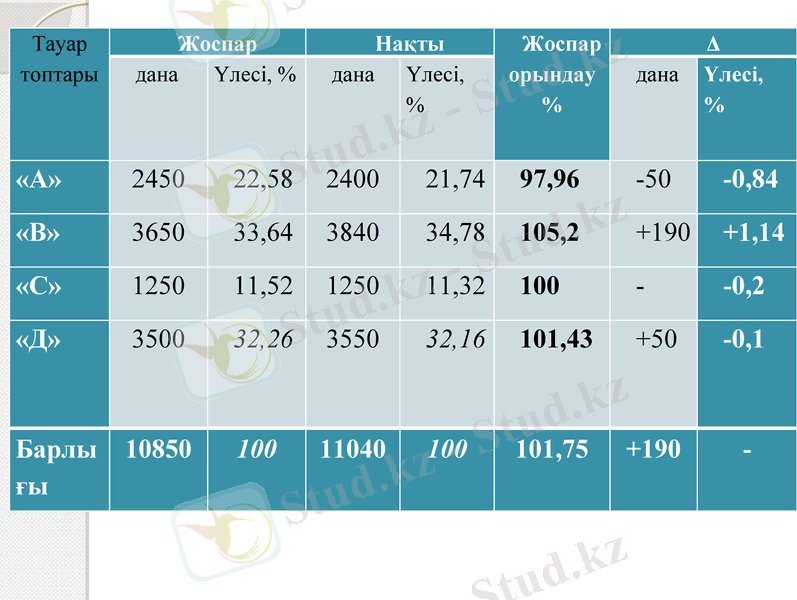

Есеп № 5. Жалпы көлемдегі әрбір бұйым көлемінің үлес салмағын, жоспарды орындау пайызын, сомасы бойынша және үлес салмағы бойынша жоспардан ауытқуды анықтай отырып, бұйым түрлері бойынша және тұтастай алғанда өндіріс құрылымына талдау жүргізу. Талдау кестемен рәсімделеді. Қорытынды жасауға.

Тауар топтары

Жоспар

(дана)

Нақты (дана)

«А»

2450

2400

«В»

3650

3840

«С»

1250

1250

«Д»

3500

3550

Барлығы

Тауар топтары

Жоспар

Нақты

Жоспар орындау%

Δ

дана

Үлесі, %

дана

Үлесі, %

- Іс жүргізу

- Автоматтандыру, Техника

- Алғашқы әскери дайындық

- Астрономия

- Ауыл шаруашылығы

- Банк ісі

- Бизнесті бағалау

- Биология

- Бухгалтерлік іс

- Валеология

- Ветеринария

- География

- Геология, Геофизика, Геодезия

- Дін

- Ет, сүт, шарап өнімдері

- Жалпы тарих

- Жер кадастрі, Жылжымайтын мүлік

- Журналистика

- Информатика

- Кеден ісі

- Маркетинг

- Математика, Геометрия

- Медицина

- Мемлекеттік басқару

- Менеджмент

- Мұнай, Газ

- Мұрағат ісі

- Мәдениеттану

- ОБЖ (Основы безопасности жизнедеятельности)

- Педагогика

- Полиграфия

- Психология

- Салық

- Саясаттану

- Сақтандыру

- Сертификаттау, стандарттау

- Социология, Демография

- Спорт

- Статистика

- Тілтану, Филология

- Тарихи тұлғалар

- Тау-кен ісі

- Транспорт

- Туризм

- Физика

- Философия

- Халықаралық қатынастар

- Химия

- Экология, Қоршаған ортаны қорғау

- Экономика

- Экономикалық география

- Электротехника

- Қазақстан тарихы

- Қаржы

- Құрылыс

- Құқық, Криминалистика

- Әдебиет

- Өнер, музыка

- Өнеркәсіп, Өндіріс

Қазақ тілінде жазылған рефераттар, курстық жұмыстар, дипломдық жұмыстар бойынша біздің қор #1 болып табылады.

Ақпарат

Қосымша

Email: info@stud.kz