Ұйымды басқару жүйесіндегі бухгалтерлік есеп: ҚР заңдық-нормативтік реттелуі, есеп түрлері, өлшеуіштері және қағидалары

Ұйымды басқару жүйесіндегі бухгалтерлік есеп

Лекция 1

Қарастырылытын сұрақтар

1. ҚР бухгалтерлік есепті заңдық- нормативті реттеу

2. Есептің түрлері. Есепте қолданылатын өлшеуіштер

3. Бухгалтерлік есептің анықтамасы, оның мақсаты мен міндеттері. Бухгалтерлік есепке қойылатын талаптар.

4. Бухгалтерлік ақпараттарды қолданушылар. Бухгалтерлік есептің негізгі бөлімдері

5. Бухгалтерлік есептің базалық қағидалары мен қаржылық есептіліктің сапалық сипаттамалары.

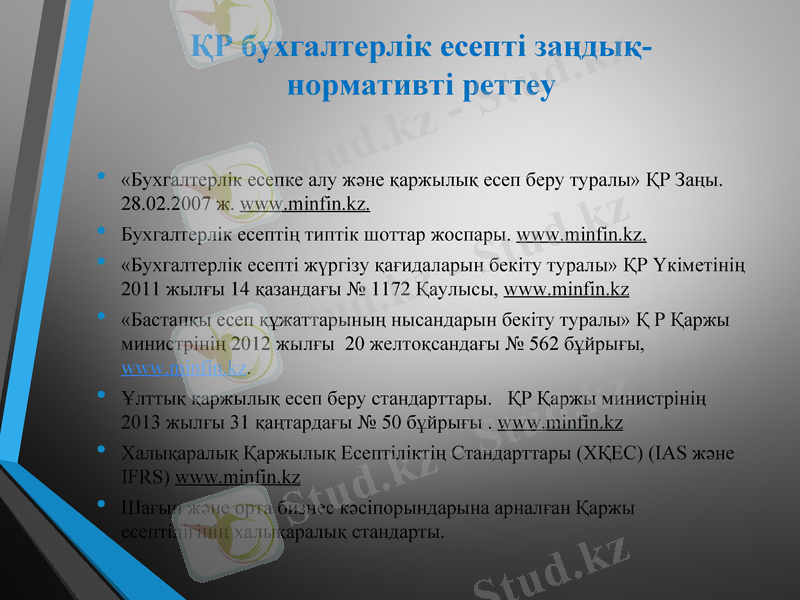

ҚР бухгалтерлік есепті заңдық- нормативті реттеу

«Бухгалтерлік есепке алу және қаржылық есеп беру туралы» ҚР Заңы. 28. 02. 2007 ж. www. minfin. kz.

Бухгалтерлік есептің типтік шоттар жоспары. www. minfin. kz.

«Бухгалтерлік есепті жүргізу қағидаларын бекіту туралы» ҚР Үкіметінің 2011 жылғы 14 қазандағы № 1172 Қаулысы, www. minfin. kz

«Бастапқы есеп құжаттарының нысандарын бекіту туралы» Қ Р Қаржы министрінің 2012 жылғы 20 желтоқсандағы № 562 бұйрығы, www. minfin. kz.

Ұлттық қаржылық есеп беру стандарттары. ҚР Қаржы министрінің 2013 жылғы 31 қаңтардағы № 50 бұйрығы . www. minfin. kz

Халықаралық Қаржылық Есептіліктің Стандарттары (ХҚЕС) (IAS және IFRS) www. minfin. kz

Шағын және орта бизнес кәсіпорындарына арналған Қаржы есептілігінің халықаралық стандарты.

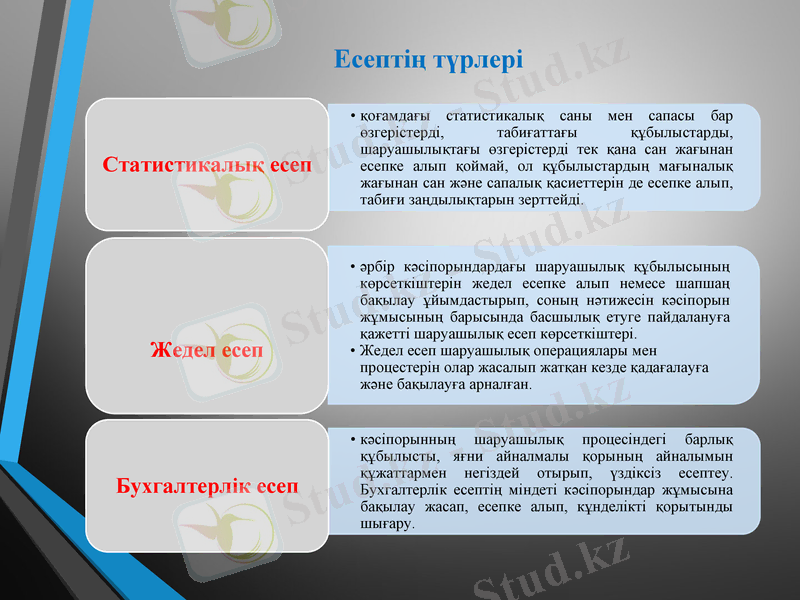

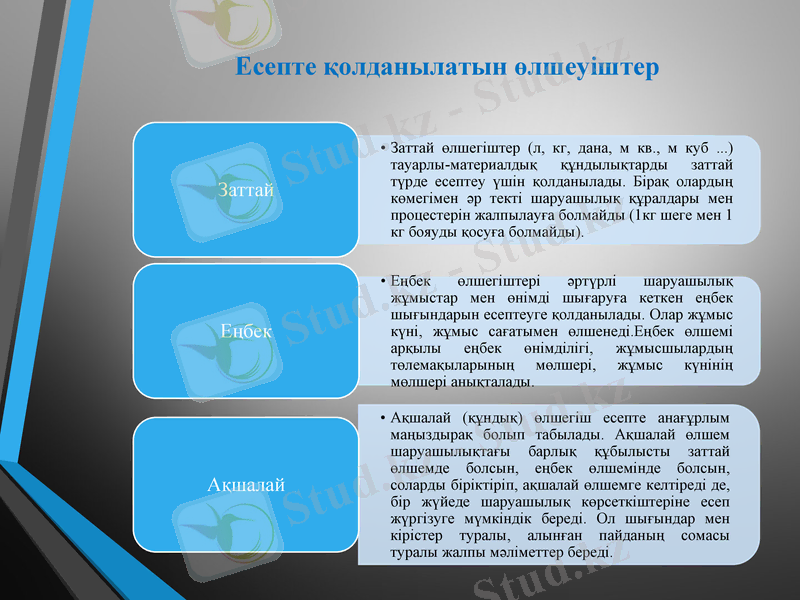

Есептің түрлері

Есепте қолданылатын өлшеуіштер

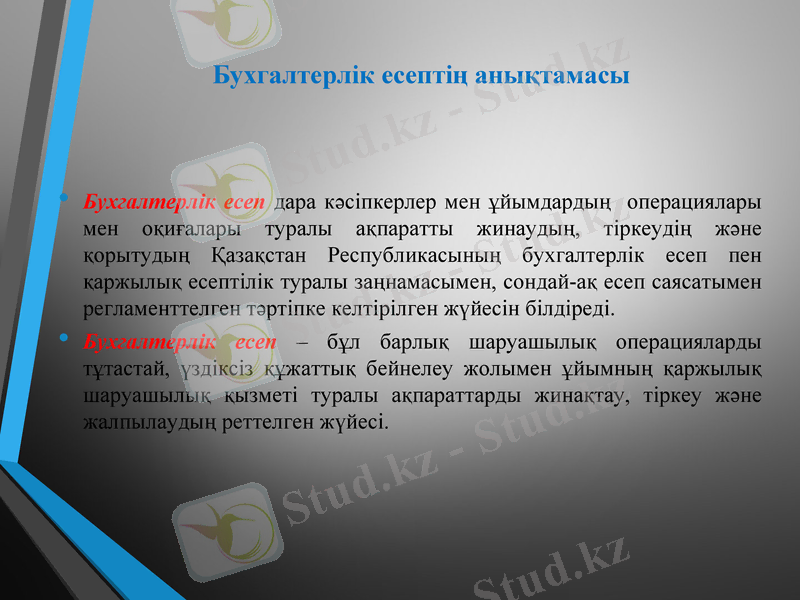

Бухгалтерлік есептің анықтамасы

Бухгалтерлік есеп дара кәсiпкерлер мен ұйымдардың операциялары мен оқиғалары туралы ақпаратты жинаудың, тiркеудiң және қорытудың Қазақстан Республикасының бухгалтерлiк есеп пен қаржылық есептiлiк туралы заңнамасымен, сондай-ақ есеп саясатымен регламенттелген тәртiпке келтiрiлген жүйесiн бiлдiредi.

Бухгалтерлік есеп - бұл барлық шаруашылық операцияларды тұтастай, үздіксіз құжаттық бейнелеу жолымен ұйымның қаржылық шаруашылық қызметі туралы ақпараттарды жинақтау, тіркеу және жалпылаудың реттелген жүйесі.

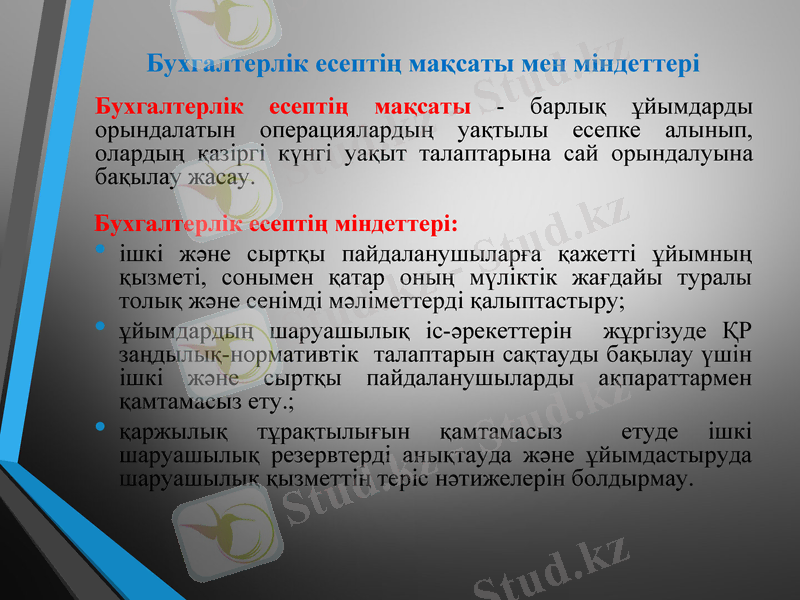

Бухгалтерлік есептің мақсаты мен міндеттері

Бухгалтерлік есептің міндеттері:

ішкі және сыртқы пайдаланушыларға қажетті ұйымның қызметі, сонымен қатар оның мүліктік жағдайы туралы толық және сенімді мәліметтерді қалыптастыру;

ұйымдардың шаруашылық іс-әрекеттерін жұргізуде ҚР заңдылық-нормативтік талаптарын сақтауды бақылау үшін ішкі және сыртқы пайдаланушыларды ақпараттармен қамтамасыз ету. ;

қаржылық тұрақтылығын қамтамасыз етуде ішкі шаруашылық резервтерді анықтауда және ұйымдастыруда шаруашылық қызметтің теріс нәтижелерін болдырмау.

Бухгалтерлік есептің мақсаты - барлық ұйымдарды орындалатын операциялардың уақтылы есепке алынып, олардың қазіргі күнгі уақыт талаптарына сай орындалуына бақылау жасау.

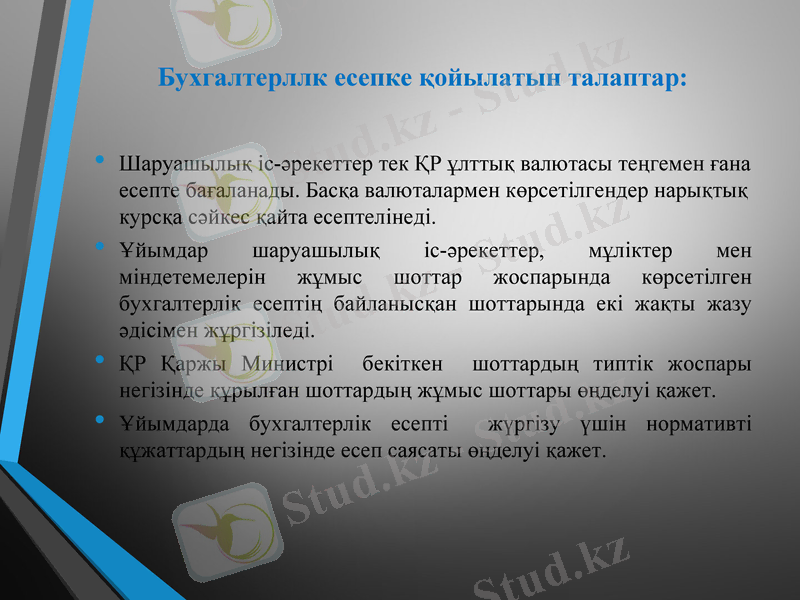

Бухгалтерллк есепке қойылатын талаптар:

Шаруашылық іс-әрекеттер тек ҚР ұлттық валютасы теңгемен ғана есепте бағаланады. Басқа валюталармен көрсетілгендер нарықтық курсқа сәйкес қайта есептелінеді.

Ұйымдар шаруашылық іс-әрекеттер, мұліктер мен міндетемелерін жұмыс шоттар жоспарында көрсетілген бухгалтерлік есептің байланысқан шоттарында екі жақты жазу әдісімен жұргізіледі.

ҚР Қаржы Министрі бекіткен шоттардың типтік жоспары негізінде құрылған шоттардың жұмыс шоттары өңделуі қажет.

Ұйымдарда бухгалтерлік есепті жүргізу үшін нормативті құжаттардың негізінде есеп саясаты өңделуі қажет.

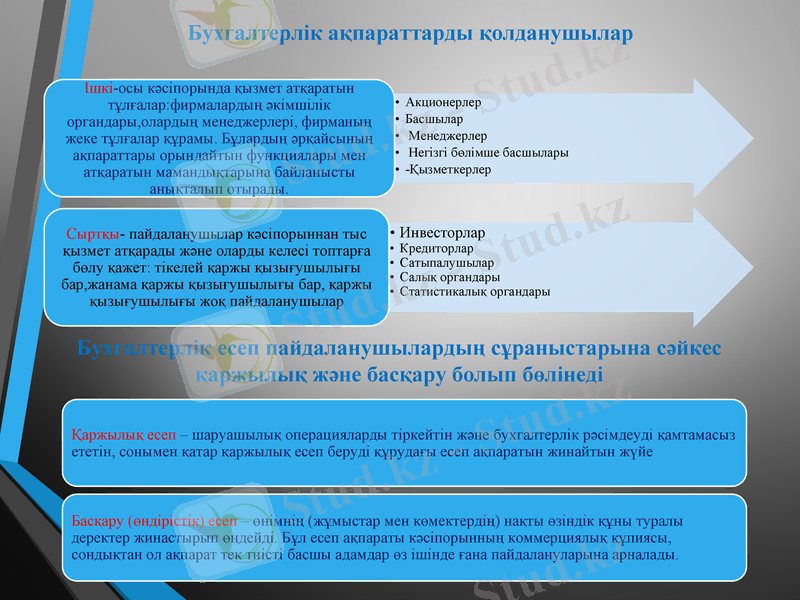

Бухгалтерлік ақпараттарды қолданушылар

Бухгалтерлік есеп пайдаланушылардың сұраныстарына сәйкес қаржылық және басқару болып бөлінеді

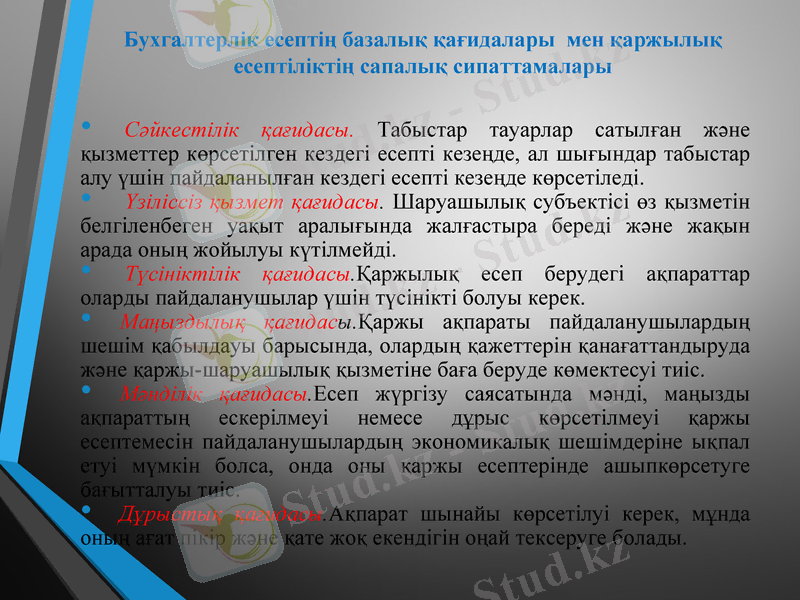

Бухгалтерлік есептің базалық қағидалары мен қаржылық есептіліктің сапалық сипаттамалары

Сәйкестілік қағидасы. Табыстар тауарлар сатылған және қызметтер көрсетілген кездегі есепті кезеңде, ал шығындар табыстар алу үшін пайдаланылған кездегі есепті кезеңде көрсетіледі.

Үзіліссіз қызмет қағидасы. Шаруашылық субъектісі өз қызметін белгіленбеген уақыт аралығында жалғастыра береді және жақын арада оның жойылуы күтілмейді.

Түсініктілік қағидасы. Қаржылық есеп берудегі ақпараттар оларды пайдаланушылар үшін түсінікті болуы керек.

Маңыздылық қағидасы. Қаржы ақпараты пайдаланушылардың шешім қабылдауы барысында, олардың қажеттерін қанағаттандыруда және қаржы-шаруашылық қызметіне баға беруде көмектесуі тиіс.

Мәнділік қағидасы. Есеп жүргізу саясатында мәнді, маңызды ақпараттың ескерілмеуі немесе дұрыс көрсетілмеуі қаржы есептемесін пайдаланушылардың экономикалық шешімдеріне ықпал етуі мүмкін болса, онда оны қаржы есептерінде ашыпкөрсетуге бағытталуы тиіс.

Дұрыстық қағидасы. Ақпарат шынайы көрсетілуі керек, мұнда оның ағат пікір және қате жоқ екендігін оңай тексеруге болады.

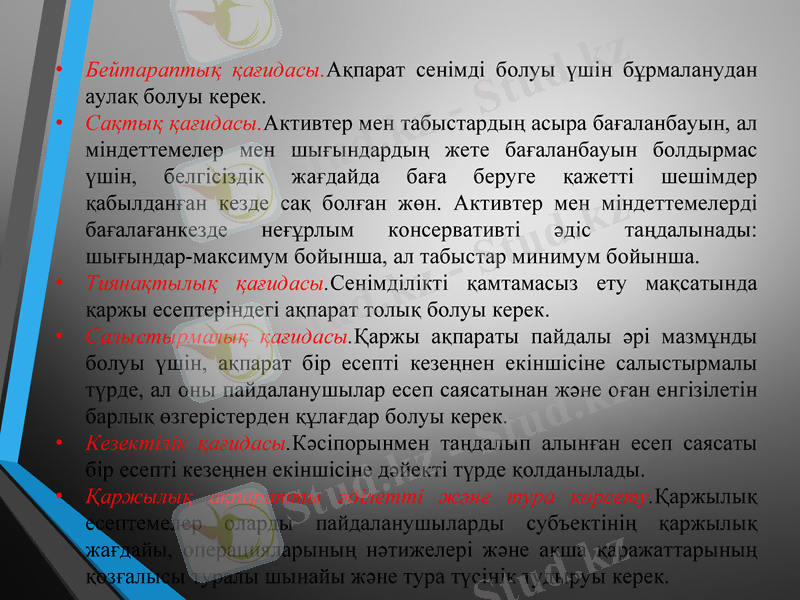

Бейтараптық қағидасы. Ақпарат сенімді болуы үшін бұрмаланудан аулақ болуы керек.

- Іс жүргізу

- Автоматтандыру, Техника

- Алғашқы әскери дайындық

- Астрономия

- Ауыл шаруашылығы

- Банк ісі

- Бизнесті бағалау

- Биология

- Бухгалтерлік іс

- Валеология

- Ветеринария

- География

- Геология, Геофизика, Геодезия

- Дін

- Ет, сүт, шарап өнімдері

- Жалпы тарих

- Жер кадастрі, Жылжымайтын мүлік

- Журналистика

- Информатика

- Кеден ісі

- Маркетинг

- Математика, Геометрия

- Медицина

- Мемлекеттік басқару

- Менеджмент

- Мұнай, Газ

- Мұрағат ісі

- Мәдениеттану

- ОБЖ (Основы безопасности жизнедеятельности)

- Педагогика

- Полиграфия

- Психология

- Салық

- Саясаттану

- Сақтандыру

- Сертификаттау, стандарттау

- Социология, Демография

- Спорт

- Статистика

- Тілтану, Филология

- Тарихи тұлғалар

- Тау-кен ісі

- Транспорт

- Туризм

- Физика

- Философия

- Халықаралық қатынастар

- Химия

- Экология, Қоршаған ортаны қорғау

- Экономика

- Экономикалық география

- Электротехника

- Қазақстан тарихы

- Қаржы

- Құрылыс

- Құқық, Криминалистика

- Әдебиет

- Өнер, музыка

- Өнеркәсіп, Өндіріс

Қазақ тілінде жазылған рефераттар, курстық жұмыстар, дипломдық жұмыстар бойынша біздің қор #1 болып табылады.

Ақпарат

Қосымша

Email: info@stud.kz