Негізгі капитал: құрылымы, бағалануы, тозуы және амортизация әдістері

НЕГІЗГІ КАПИТАЛ

Дәріс жоспары:

Өндірістік капитал және оның құрамы;

Негізгі капиталдың мәні және топтастырылуы;

Негізгі капиталды бағалау;

Негізгі капиталдың тозуы;

Амортизициялық аударым және оны өлшеу әдістері;

Негізгі капиталды сиппаттайтын көрсеткіштер жүйесі.

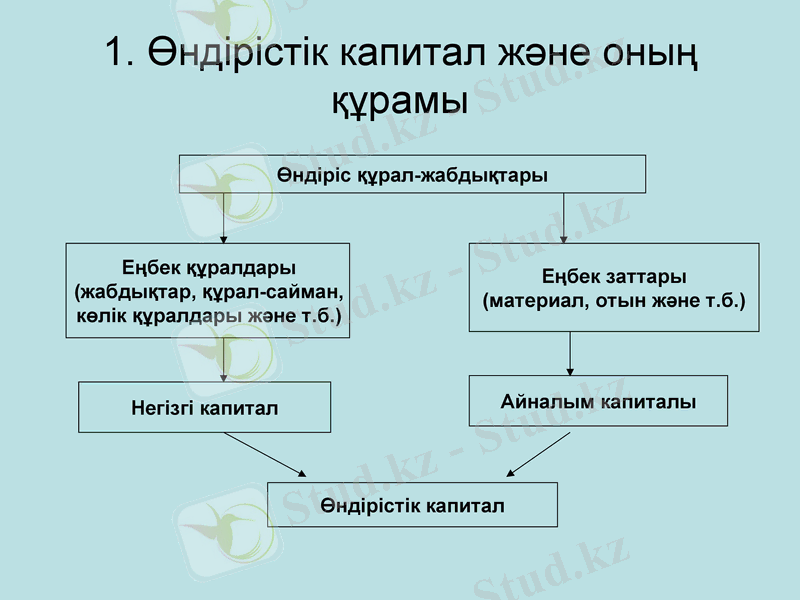

1. Өндірістік капитал және оның құрамы

Еңбек құралдары

(жабдықтар, құрал-сайман,

көлік құралдары және т. б. )

Еңбек заттары

(материал, отын және т. б. )

Негізгі капитал

Айналым капиталы

Өндірістік капитал

Өндіріс құрал-жабдықтары

2. Негізгі капиталдың мәні және оның топтастырылуы

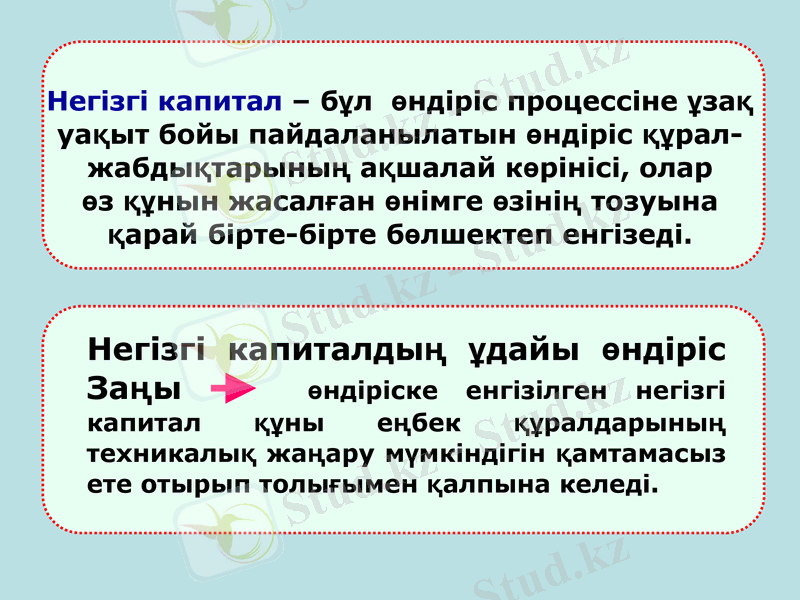

Негізгі капиталдың ұдайы өндіріс Заңы өндіріске енгізілген негізгі капитал құны еңбек құралдарының техникалық жаңару мүмкіндігін қамтамасыз ете отырып толығымен қалпына келеді.

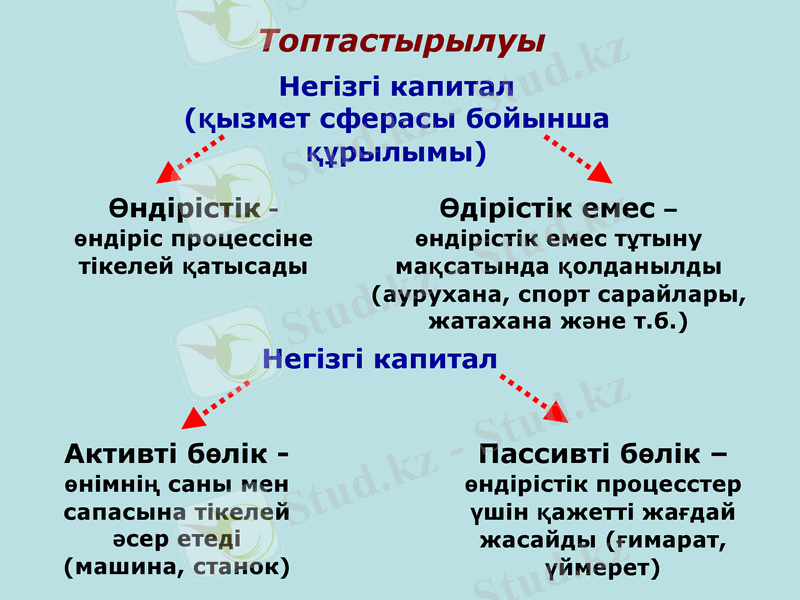

Топтастырылуы

Негізгі капитал

(қызмет сферасы бойынша құрылымы)

Өндірістік - өндіріс процессіне тікелей қатысады

Өдірістік емес -

өндірістік емес тұтыну мақсатында қолданылды (аурухана, спорт сарайлары, жатахана және т. б. )

Негізгі капитал

Активті бөлік - өнімнің саны мен сапасына тікелей әсер етеді (машина, станок)

Пассивті бөлік -

өндірістік процесстер үшін қажетті жағдай жасайды (ғимарат, үймерет)

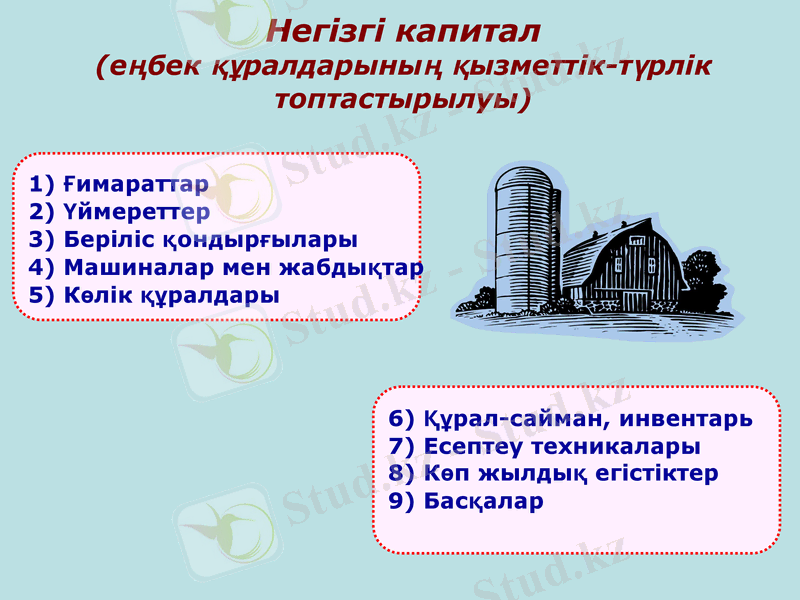

Негізгі капитал

(еңбек құралдарының қызметтік-түрлік топтастырылуы)

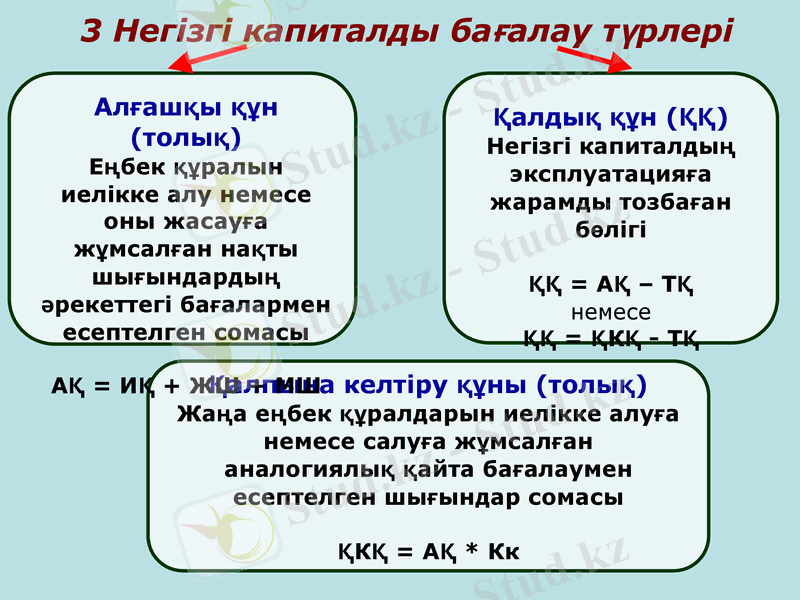

3 Негізгі капиталды бағалау түрлері

4 Негізгі капиталдың тозуы

Негізгі капиталдың тозуы негізгі капиталдың эксплуатация процессі, сондай-ақ олардың әрекетсіз бос тұру кезінде өздерінің тұтыну қасиетін және құнын жартылай немесе толық жоғалтуы.

Тозу

Табиғи

(техникалық қасиеттері мен сипаттамаларын жоғалту)

Моральдық

(әрекеттегі негізгі капиталдардың жаңа арзанырақ және өнімділігі жоғарырақ түрлердің пайда болуы есебінен құнсыздануы)

5. Амортизициялық аударым және оны өлшеу әдістері

Негізгі капимталдың Амортизациясы бұл шығарылатын өнімге негізгі өндірістік капитал құнының бірте-бірте ауысуы, оның ақша нысанына айналу процессі және негізгі капиталды қайтадан жаңарту мақсатында қаржылық ресурстардың қорлануы

Амортизациялық қор негізгі капиталды ұдайы өндіру немесе оны кеңейту үшін бағытталған ерекше ақша қоры.

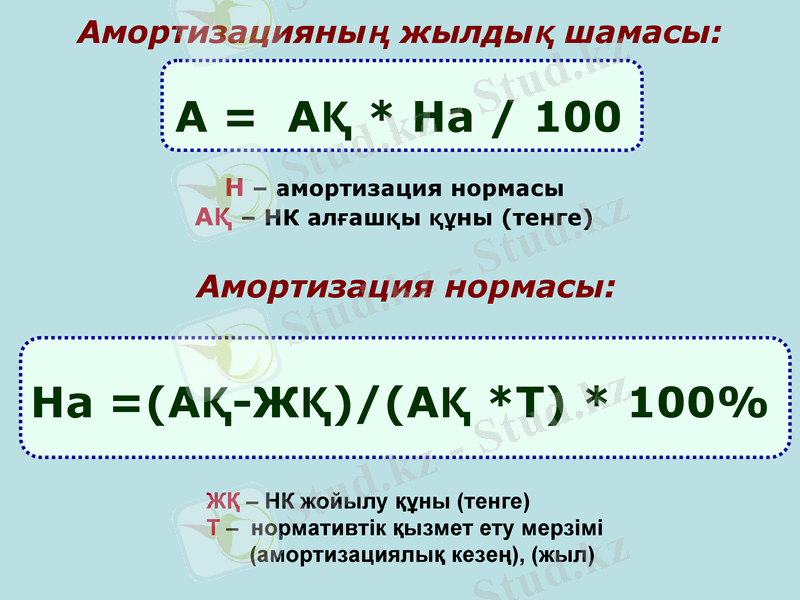

Амортизацияның жылдық шамасы:

Н - амортизация нормасы

АҚ - НК алғашқы құны (тенге)

ЖҚ - НК жойылу құны (тенге)

Т - нормативтік қызмет ету мерзімі

(амортизациялық кезең), (жыл)

Амортизация нормасы:

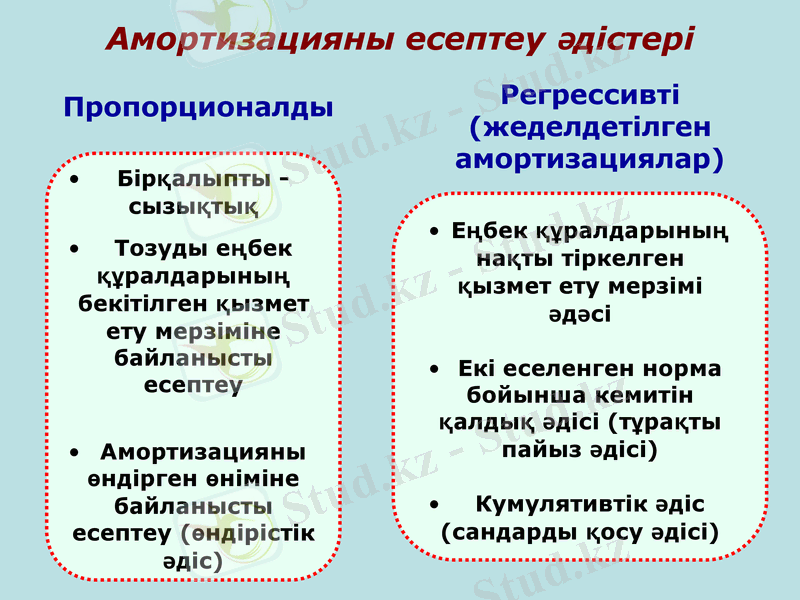

Амортизацияны есептеу әдістері

Пропорционалды

Регрессивті (жеделдетілген амортизациялар)

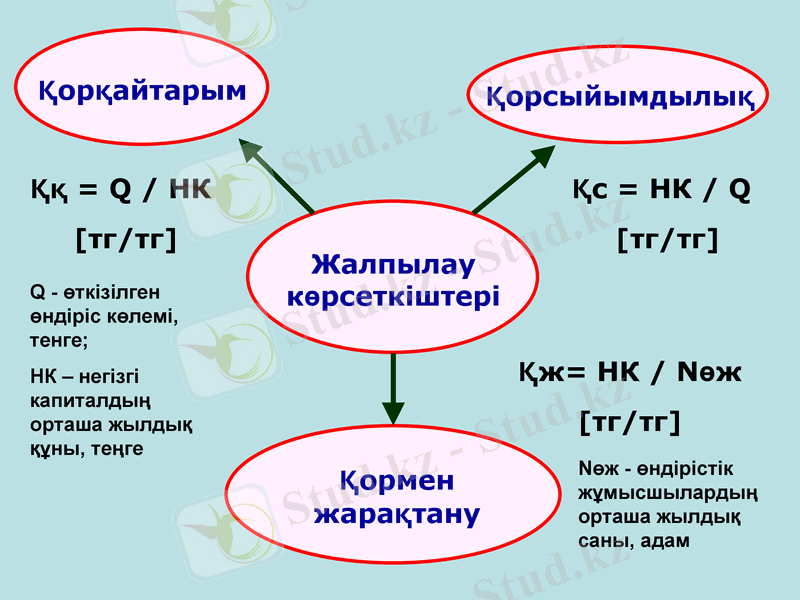

Негізгі қорлардың пайдалану тиімділігін сипаттайтын көрсеткіштер жүйесі

Ққ = Q / НК

[тг/тг]

Q - өткізілген өндіріс көлемі, тенге;

НК - негізгі капиталдың орташа жылдық құны, теңге

Қс = НК / Q

[тг/тг]

Қж= НК / Nөж

[тг/тг]

Nөж - өндірістік жұмысшылардың орташа жылдық саны, адам

- Іс жүргізу

- Автоматтандыру, Техника

- Алғашқы әскери дайындық

- Астрономия

- Ауыл шаруашылығы

- Банк ісі

- Бизнесті бағалау

- Биология

- Бухгалтерлік іс

- Валеология

- Ветеринария

- География

- Геология, Геофизика, Геодезия

- Дін

- Ет, сүт, шарап өнімдері

- Жалпы тарих

- Жер кадастрі, Жылжымайтын мүлік

- Журналистика

- Информатика

- Кеден ісі

- Маркетинг

- Математика, Геометрия

- Медицина

- Мемлекеттік басқару

- Менеджмент

- Мұнай, Газ

- Мұрағат ісі

- Мәдениеттану

- ОБЖ (Основы безопасности жизнедеятельности)

- Педагогика

- Полиграфия

- Психология

- Салық

- Саясаттану

- Сақтандыру

- Сертификаттау, стандарттау

- Социология, Демография

- Спорт

- Статистика

- Тілтану, Филология

- Тарихи тұлғалар

- Тау-кен ісі

- Транспорт

- Туризм

- Физика

- Философия

- Халықаралық қатынастар

- Химия

- Экология, Қоршаған ортаны қорғау

- Экономика

- Экономикалық география

- Электротехника

- Қазақстан тарихы

- Қаржы

- Құрылыс

- Құқық, Криминалистика

- Әдебиет

- Өнер, музыка

- Өнеркәсіп, Өндіріс

Қазақ тілінде жазылған рефераттар, курстық жұмыстар, дипломдық жұмыстар бойынша біздің қор #1 болып табылады.

Ақпарат

Қосымша

Email: info@stud.kz