Қазақстандағы инвестициялық жобалар мен олардың тиімділігін бағалау: даму институттары және энергетика саласындағы тәжірибе

МАЗМҰНЫ

КІРІСПЕ . . . 3

I ─ БӨЛІМ. Инвестиция түсінігі

1. 1. Инвестициялардың маңызы, мәні және түрлері . . . 5-6

II ─ БӨЛІМ. Қазақстан Республикасындағы инвестициялық жобалар

2. 1. «Қазына» орнықты даму қорының инвестициялық жобаларды қаржыландыруы . . . 7

2. 2. Инвестициялық жобалар . . . 8-11

2. 3. Даму банкінің инвестициялық жобалар бойынша атқаратын қызметі

. . . 11-13

III ─ БӨЛІМ. Инвестициялық жобалардың тиімділігін бағалау

3. 1. Мемлекеттік инвестициялар бағдарламасының құрамына кіретін жобалардың тиімділігін бағалаудың ережесі . . . 14-17

3. 2. ҚР-ның тұрғын үй құрылыс саласы нысанын жобалаудың экономикалық тиімділігін бағалау . . . 17-37

ҚОРЫТЫНДЫ . . . 38

ПАЙДАЛАНҒАН ӘДЕБИЕТТЕР ТІЗІМІ . . . 39

КІРІСПЕ

Инвестициялар ─ күрделі қаржының алуан түрлері. Сол түрлер бойынша инвестиция мемлекеттік және жеке, тура және портфельдік болып, негізгі материал мен тауар-материалдық қорға, үйлер мен ғимараттарға, машиналар мен жабдықтарға, тұрғын үй құрылысының қызметтеріне бөлінеді.

Еліміздің инвестициялық аспектісі ірі салымдары қаржыландыру үшін жағдайлар жасауға, тауар өндіру және қызмет етуді жоғары тиімділікпен нарық қатынастары субъектілерінің сұраныстарына сәйкес ұлғайтуға бағытталуы тиіс.

Қазақстан экономикасын тұрақтандыру және дамытудың маңызды жолдарының бірі - инвестициялық қызметті ұлғайту, ең алдымен еліміздің ішкі резервтерін жұмылдыру және көбірек тиімді пайдалану болып табылады.

Инвестиция деп қаражаттарды ұзақ мерзімге белгілі бір салаға пайда табу мақсатында салуды білдіреді. Инвестициялық қызметке банктер делдал ретінде қатысады. Банктер өздерінің инвестициялық қызметінде тиімді инвестициялық саясат жасай отырып жүзеге асырады. Банктердің инвестициялық саясаты инвестиция портфелін басқару бойынша стратегияны құру және іске асыру шараларын, қалыпты қызметті, табыстылықты арттыру, банк балансының өтімділігін қамтамасыз ету бағытында портфельді және тура инвестициялардың оптималды құрылымына жетуді білдіреді. Банктың инвестициялық саясаты банктың басқармасымен жасалады. Инвестициялық саясаттың басты элементтерінің бірі - банктың валюта - қаржылық портфелін, соның ішінде инвестициялық портфелін басқарудың тактикасы мен стратегиясын жасау болып табылады.

I-БӨЛІМ. Инвестиция түсінігі

1. 1. Инвестициялардың маңызы, мәні және түрлері

Инвестициялар ─ кәсіпкерлік қызметінің және нәтиежесінде пайда құрылатын немесе әлеуметтік тиімділікке қол жеткізілетін қызметтің басқа да түрлерінің объектілеріне жұмсалған мүліктік және интелектілік құндылықтардың барлық түрлері, капиталдың ел ішіндегі және шетелдегі экономикалық ұзақ мерзімді жұмсалымы. Инвестициялар

нақты

инвестициялар және

қаржы

инвестициялары болып бөлінеді. Нақты инвестициялар капиталдың өнеркәсіпке, ауылшаруашылығына, құрылысқа және т. б. жұмсалымы. Қаржы инвестициялары - мемлекеттен басқа да кәсіпорындардан, инвестициялық қорлардан бағалы қағаздар мен акцияларды сатып алуға бағытталған. Бірінші жағдайда инвестор, өзінің өндірістік капиталының көлемін-өндірістік негізгі қорлар мен айналым қорларын ұлғайтады. Екінші жағдайда инвестор бағалы қағаздардан дивидент алу арқылы өзінің қаржы капиталын ұлғайтады. Сонымен қатар, инвестициялар тікелей және жанама болып бөлінеді. Қазақстан Республикасындағы «Тікелей инвестицияларды мемлекеттік қорғау» заңы бойынша инвестициялар -республиканың тәуелсіздік кепілдігіне байланысты және арнайы техникалық көмек пен грантқа арналған инвестициядан басқа барлық инвестиция түрлері.

Жанама инвестициялар - қоржындағы инвестициялар, басқаша айтқанда құнды қағаздар мен мүліктік бағалы заттар. Инвестициялық қоржынға кіретін бағалы қағаздар олардың атқарымдық мақсатына қарай ірі банкілердің инвестициялық қоржынында жетекші рольге ие болып отырған меншік инвестицияларға және қайталама өтімді резервтер дейтінге, яғни өтімді активтерге ең алдымен мемлекеттік міндеттемелерге бөлінеді.

Инвестицияның негізгі түрлері.

Әр бір фирманың іс-әрекетінің маңызды бір бөлігі инвестициялық операциялар болып табылады, яғни жобаларды іске асырудағы жіберілген ақша қаражаттары жайлы операция.

Коммерциялық тәжрибеде мұндай инвестициялардың түрлері:

-табиғи активтерге инвестициялар;

-ақша активтеріне инвестициялар;

-материалдық емес активтерге инвестициялар;

Табиғи активтерге -өндірістік ғимараттармен құрылымдар, қызмет уақыты бір жылдан асатын әр түрлі машиналармен жабдықтар және өндіріс процессінде қолданылатын басұа да мүліктер жатады. Ақша активтеріне -басқа да жеке тұлғалардан ақша қаражатын алуға болатын құқық жатады. Мысалы, банкіде-депозиттер, облигациялар акциялар, несиелер қарыздар кепілдіктер. т. б. Материалдық емес активтерге -фирмалардың жұмысшыларының қайта жеке оқыту және біліктіліктерін жоғарылату арқылы, сауда белгілерін жасау тапқыштық патенттер мен лицензия алу, өнеркәсіп үлгілерінің куәлігін алу, өнімге сертификат алу, жерді қолдануға құқық алу арқылы алынған құндылықтар жатады.

Нақты активтерге байланысты инвестициялар мынадай топтарға бөлінеді:

1. Тиімділікті арыттыруға бағытталған инвестициялар

. Олардың негізгі мақсаты-жабдықтарды ауыстыру, персоналды оқыту және өндіріс қуаттарын өндірістің тиімді жағдайы бар аймақтарға қарай ауыстыру арқылы фирманың шығындарын азайтуға жағдай жасау.

2. Өндірісті кеңейтуге бағытталған инвестициялар.

Негізгі мақсаты-өндіріс орындарының нарыққа тауар шығару қабілеттілігін кеңейту.

3. Жаңа өндіріс орындарын ашуға бағытталған инвестициялар

. Жаңа өнімдер, тауарлар шығара латын жаңа кәсіпорындар салуға бағытталады.

4.

Мемлекеттік басқару ұйымдарының талаптарын орындауға бағытталған инвестицилар.

Бұл инвестициялар кәсіпорындардың, мемлекеттік ұйымдардың экологиялық стандарттар, өнімнің қауіпсіздігі және басқа да жағдайларға байланысты талаптарын орындауға мәжбүр болған жағдайында қолданылады.

Инвестициялардың бұл сыныптамасы тәуекелшілдік деңгейімен байланысты.

Кәсіпорындардың өндірістік-шаруашылық іс-әрекетінің маңызды бір бөлігі өзінің өндірістік-эконмикалық потенциялын сақтау және әр қарай дамыту. Кәсіп орындардың бұл саладағы іс-әрекеті-инвестициялық іс-әрекет деп аталады. Қазақстан Республикасының «Нақты инвестицияларды мемлекеттік қолдау туралы заңы» бойынша инвестициялық іс-әрекетке инвестицияларды атқаруға байланысты кәсіпкершілік іс-әрекет жатады.

Инвестициялық іс-әрекеттердің субъектілеріне инвесторлар (инвестициялық іс-әрекетті жүргізетін жеке және заңды тұлғалар), тапсырыс берушілер, жұмысты орындаушылар, инвестициялық іс-әрекеттің объектілерін қолданушылар, сонымен бірге жеткізушілер, заңды тұлғалар (банкілер, қамсыздандыру ұйымдары, инвестициялық қорлар) және басқа да инвестициялық процесстің қатысушылары жатады. Тапсырыс берушілерге -инвесторлар және басқа да инвестициялық жобаның іске асырушы жеке және заңды тұлғалар жатады. Қазақстан Республикасында кәсіпорындардың инвестициялық іс-әрекеттері «Нақты инвестицияларды мемлекеттік қолдау туралы», Қазақстан Республикасы Президентінің заң күші бар « Жарлығына өзгерістер мен толықтырулар енгізу туралы», «Салықтар және бюджетке міндетті түрдегі төлемдер туралы», «Шетел инвестициялары туралы» заңдармен және де «Банкорттық жайлы», «Бағалы қағаздар нарығы жайлы», « Қазақстандағы инвестициялық қорлар жайлы» заңдармен, тағы басқа да нормативтік актілермен реттеледі. Жоспарланған, іске асырылған инвестициялар инвестициялық жобалар форамасын қабылдайды. Инвестициялық жоба-капиталдарды ұлғайту мақсатпен экономиканың әр-түрлі салалары мен сфераларына құюға бағытталған, жоспарланған және орындалатын шаралар жиынтығы. Инвестициялық жобаларды құру және іске асыру мынадай кезеңдерден тұрады:

- Инвестициялық ұғымды қалыптастыру;

- Инвестициялық мүмкіншіліктерді зерттеу;

- Жобаны техникалық- экономикалық негіздеу;

- Жер учаскесін алу немесе жолға алу;

- Келісім құжаттарын дайындау;

- Құрылыс- монтаж жұмыстарын жүргізіп іске беру;

- Объектіні қолдану, экономикалық көрсеткіштердің мониторингі.

II-БӨЛІМ. Қазақстан Республикасындағы инвестициялық жобалар

2. 1. «Қазына» орнықты даму қорының инвестициялық жобаларды қаржыландыруы

2007 жылғы 1 қаңтардағы жағдай бойынша институттардың инвестициялық жобалар портфелінде қаржыландырылуы мақұлданған 142 жоба болды, олардың жалпы сомасы 3 632, 0 млн. АҚШ долларын құрайтын. Жалпы құны 2560 млн. АҚШ доллары тұратын 109 жобаны қанжыландыру басталды, ондағы даму институттарының қатысуы 792, 6 млн. АҚШ доллары.

Қор перспективалы жобалар портфелін қалыптастыру бойынша ауқымды жұмыс атқарды, жобалар тізімін іріктеу және қатыптастыру әдістемесі жасалды. Қазақстандағы және шетелдегі компаниялармен 180-нен астам кездесу өткізіліп, оларда инвестициялық жобаларды бірлесіп өткізу саласындағы ынтымақтастық мәселелері талқыланды.

Арнайы және индустриалдық аймақтарды дамыту және басқару саласында (Limitless, Nakheel, ZonesCorp. ), бұндай аймақтарды халықаралық нарыққа жылжыту саласында (Wonderworks Inc., JAFZA International) жұмыс істейтін халықаралық компаниялармен жұмыс жүргізілді.

Жалпы алғанда «Қазына» орнықты даму қорының қызметі биоотын өндіру, металкремний өндіру, әуе-ғарыш саласына арналған жаңа балқымалар, жерсеріктерін өндіру, Қазақстанда ауыр серверлерді өндіру, шетелдегі жоғары технологиялы компанияларды сатып алу, әлемдік брендтерге арналған дайын тоқыма бұйымдарын өндіру, патенттелмеген және өсімдік тектес фармацевттік өнімдерді өндіру, цементті ауқымды өндіру, Каспий-Азов каналы сияқты келешегі зор жобаларды қамтымақ.

Шетелде даму институттарының өкілдіктер желісін ашу мәселесі қаралып жатыр. Өкілдіктер «Қазына» орнықты даму қоры компанияларының мүддесін қорғайтын даму институттарының құрылымдық бөлімшелері болмақ. Бастапқы кезеңде әлемнің Лондон (Ұлыбритания), Мәскеу (Ресей Федерациясы), Шанхай (ҚХР), Мюнхен (Германия), Бостон (АҚШ), Телль-Авив (Израиль) сияқты стратегиялық маңызды өңірлерінде сауда-инвестициялық өкілдіктерді ашу жоспарлануда.

«Қазына» орнықты даму қоры Даму Институттарының (Даму банкі, Инвестициялық қоры, Шағын кәсіпкерлікті дамыту қоры, Ұлттық инновациялық қор, Маркетингтік-талдау зерттеулері орталығы, Экспорт пен инвестицияны сақтандыру жөніндегі мемлекеттік сақтандыру корпорациясы) жалғыз акционері болып табылатын, экономиканың әртараптығына және бәсекелестігіне қол жеткізу мақсатында Қазақстан экономикасының шикізаттық емес секторындағы инвестициялар мен инновациялық қызметті арттыру үшін 2006 жылғы сәуірде құрылған басқарушы компания. 2007 жылы даму институттарының жиынтық жарғылық капиталы 2007 жылғы 1 маусымдағы жағдай бойынша 1, 8 млрд. АҚШ долларын құрады.

2. 1. Инвестициялық жобалар

1. «Қазақстанның Ұлттық электр тораптарын жаңғырту» жобасы. 1-ші кезең

Бұл жоба KEGOC көлік құралдары жүйесін оңалтуға және энергия жүйесін диспетчерлік басқаруды жетілдіруге бағытталған.

Жобаны қаржыландыру Халықаралық қайта құру және даму банкінің (ХҚДБ), Еуропа қайта құру және даму банкінің (ЕҚДБ) кредиттік желілері мен «KEGOC» АҚ қаражатымен жүзеге асырылады. Жобаның бірінші кезеңін іске асырудың болжанған мерзімі 2000-2009 жылдар, екінші кезеңі 2008-2017 жылдар.

Ұлттық торапты жаңғырту жобасының 1-ші кезеңі мынадай бағыттарды қамтиды:

Жоғары вольттік жабдықты жаңартуды, реактивтік қуаттылықты қарымталауға арналған шунттаушы реакторларды орнатуды, релелік қорғаныш және қосалқы станцияларды автоматтандыруды қоса алғанда, қосалқы станцияларды жаңарту. Релелік қорғанышты ауыстыру іс жүзінде KEGOC меншігіндегі барлық қосалқы станцияларда жүзеге асырылатын болады. Микропроцессорлық технологияға негізделген жаңа релелік қорғаныш барлық көлік құралдары жүйесінің қауіпсіздігі мен сенімділігін арттыруға тиіс.

SCADA/EMS жүйесін, сандық корпоративтік телекоммуникациялық тораптарды, коммерциялық есепке алу (АСКУЭ) және сауда жүйесін сатып алу мен орнатуды қоса алғанда, диспетчерлік басқаруды жаңарту.

Компьютерлендірілген Ақпараттық Басқару Жүйесін (MIS) әзірлеуді, сатып алуды және орнатуды қоса алғанда, «KEGOC» АҚ ұйымдастырылған дамуы құбылмалы нарық экономикасы жағдайында компания қызметінің өндірістік-экономикалық, техникалық және технологиялық басқаруға бірыңғай тиімді жүйе құруды қамтамасыз етеді.

«KEGOC» АҚ Жобаларды іске асыру үшін Халықаралық қайта құру және даму банкімен (ХҚДБ) және Еуропа қайта құру және даму банкімен (ЕҚДБ) Кредиттік келісімге қол қойды.

2. Қазақстанның Солтүстік-Оңтүстік транзитінің кернеуі 500 кВ екінші электр жеткізу желісін салу жобасы

Жобаның мақсаты жылына 7-7, 5 млрд. кВт. дейін Солтүстік-Оңтүстік бағытында электр энергиясын жеткізудің босату қабілеттілігін ұлғайту есебінен, энергия тапшы болып отырған Қазақстанның оңтүстік облыстарын электр энергиясымен қамтамасыз ету, Қазақстанның ұлттық электр торабын қалыптастырудың қауіпсіздігі мен сенімділігін арттыру, сондай-ақ Ресейдің, Қазақстанның және Орталық Азияның энергия бірлестіктерімен қатар жұмыс болып табылады.

Осы Жоба бойынша электр жеткізу тораптарының үш телімін салу көзделген:

I-ші телім. ОҚМАЭС-Шу ӘЖ 500кВ салу;

II-ші телім. Екібастұз-Ағадыр ӘЖ 500кВ салу;

III-ші телім. Ағадыр-ОҚМАЭС ӘЖ 500кВ салу.

Жобаны іске асыру үшін «KEGOC» АҚ Халықаралық қайта құру және даму банкімен (ХҚДБ) және Еуропа қайта құру және даму банкімен (ЕҚДБ) және «Қазақстан Даму банкі» (ҚДБ) АҚ-мен Кредиттік келісімге қол қойды.

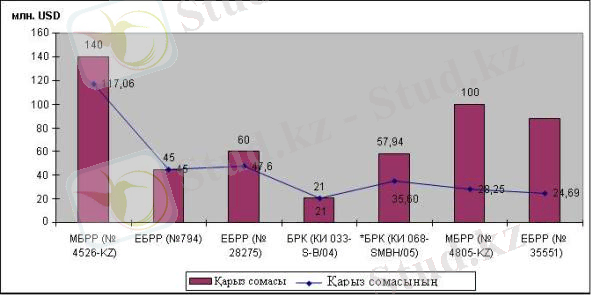

3. Инвестициялық жобалар қимасындағы қарыз қаражатының 2007 жылғы 31 желтоқсанға игерілуі:

Қазақстанның Ұлттық Электр торабын жаңғырту;

Қазақстанның Солтүстік-Оңтүстік өткініндегі 500 кВ-тық екінші электр жеткізу желісінің құрылысы.

4. «KEGOC» АҚ инвестициялық жобалары бойынша ақпарат

1. «Солтүстік Қазақстан - Ақтөбе облысы аймақаралық электр жеткізу желісінің құрылысы». Жоба мемлекеттік-жеке серіктестік (МЖС) тетігін пайдалану арқылы ЭМРМ мен «Батыс транзит» АҚ арасындағы концессиондық келісім негізінде жүзеге асырылады.

Жобаны жүзеге асыру Ақтөбе облысы электр тораптарының Қазақстан БЭЖ-не қосылуына мүмкіндік береді және өңірдің Ресей электр энергиясы импортынан энергетикалық тәуелсіздігін қамтамасыз етеді.

Жоба бойынша ұзындығы 500 км Жетіқара-Өлке 500 кВ-тық ЖЖ желісін салу, Жетіқара және Өлке 500 кВ-тық ҚС жаңғырту көзделіп отыр.

Жоба құны 19, 9 млрд. теңгені құрайды. Құрылысты аяқтаудың жоспарланған мерзімі - 2008 жыл.

2. «KEGOC» АҚ таяу болашақта республика үшін стратегиялық маңызы бар, жалпы құны 89, 5 млрд. теңгені құрайтын үш жаңа инвестициялық жобаны жүзеге асыруды жоспарлап отыр.

2. 1. «ҰЭТ-ны жаңғырту. ІІ кезең» жобасы.

Жоба бойынша 1-ші кезеңде қамтылмаған Қазақстанның ҰЭТ ҚС жабдықтарын жаңғырту көзделіп отыр.

Жоба құны - 52 млрд. теңге.

Қаржыландыру ХДҚБ заемын тарту арқылы жүзеге асырылады.

Жүзеге асыру мерзімі: 2008-2017 жылдар.

2. 2. «Қазақстан ҰЭТ-на 500 кВ, 220 кВ кернеу желісімен қосылатын 500 кВ-тық Алма ҚС құрылысы» жобасы.

Жобаны іске асыру Алматы өңірін электрмен жабдықтау сенімділігін, Балқаш ТЭС-не қосуға жоспарланған қуат көзін беруді, Алматының серіктес-қалаларын дамытудың техникалық мүмкіндігін, Алматы қ. индустриялық паркі құрылысын, 2011 жылғы Азиялық ойындардың инфрақұрылымын, Алматы облысында туризм орталығының құрылуын, Хоргоста шекарамен шектес ынтымақтастық орталығының ашылуын және Алматы өңіріндегі басқа да серпінді жобалардың жүзеге асырылуын қамтамасыз етуге мүмкіндік береді.

Жоба құны - 30 млрд. теңге. Жүзеге асыру мерзімі - 2014 жылға дейін.

2. 3. «Мойнақ МЭС қуатын беру» жобасы.

Жобада Мойнақ МЭС-те 220 кВ-тық ОРУ құрылысы, ұзындығы 119, 1 км 220 кВ-тық ӘЖ Мойнақ МЭС - Шелек ҚС, ұзындығы 214, 7 км 220 кВ-тық ӘЖ Мойнақ МЭС - Сарыөзек ҚС желілерінің құрылысы, 220 кВ-тық «Шелек» ҚС және 220 кВ-тық «Сарыөзек» ҚС-тарын кеңейту көзделген.

Бұл жобаны жүзеге асыру Мойнақ МЭС қуатын беруді қамтамасыз етеді.

Жоба құны - 7, 5 млрд. тенге. Жобаны аяқтау Мойнақ МЭС құрылысы бітетін кезеңге, шамамен 2011 жыл деп белгіленген.

2. 3. Даму банкінің инвестициялық жобалар бойынша атқаратын қызметі

Банктің кредит саясаты туралы меморандумға сәйкес қаржыландыру үшін инвестициялық жобаларды іріктеу кезінде Қазақстанда экономиканың шикізатқа жатпайтын салаларында оның ішінде қазақстандық тауарлардың, жұмыстардың, қызметтер мен капиталдың экспортына ықпал ететін бәсекеге қабілетті өндірістерді және инфрақұрылымды дамытуға және құруға байланысты инвестициялық жобаларға басымдық беріледі.

Даму Банкінің инвестициялық қызметінің негізгі бағыттары мыналарды құруға және дамытуға бағдарланған жобалар болып табылады:

1) инфрақұрылым объектілерін (энергетикалық, көліктік, телекоммуникациялық, туристік) ;

2) инвестициялық жоба шеңберінде шикізатты өндіруді және/немесе сатып алуды, көлікпен тасымалдауды, оны қайта өңдеуді және дайын өнімді сатуды қоса алғандағы өнеркәсіптік өндірістерді;

3) инвестициялық жоба шеңберінде шикізатты шығаруды және/немесе сатып алуды, көлікпен тасымалдауды, оны қайта өңдеуді және дайын өнімді сатуды қоса алғандағы ауыл шаруашылық өндірістерді;

4) туристік, экологиялық, медициналық, оқу, спорттық-сауықтыру және қонақ үй қызметтері саласындағы объектілерді (коммерциялық негізде) ;

Даму Банкінің шетелдегі инвестициялық қызметінің негізгі бағыттары Қазақстан Республикасы инфрақұрылымының, транзиттік әлеуетінің, қазақстандық тауарлардың, жұмыстардың, қызметтер мен капитал экспортының дамуына ықпал ететін жобалар болып табылады.

Банктің инвестициялық басымдықтарына сәйкес келетін жобалар үшін Банк мынадай қызметтер ұсынады:

- орта мерзімді (5 жылдан 10 жылға дейін) және ұзақ мерзімді (10 жылдан 20 жылға дейін) кредит беру, оның ішінде:

- жобаларды бірлесіп қаржыландыру және қайта қаржыландыру;

- жобаларды жобалық қаржыландыру.

Даму Банкі инвестициялық жоба бойынша беретін қарыздың ең аз сомасы 5 млн. АҚШ долларына баламалы мөлшерде белгіленеді.

Даму Банкіне мыналарды қаржыландыруға тыйым салынады:

- қару-жарақ өндіруді;

- алкоголь өнімін өндіруді;

- есірткілерді, есірткі құралдарын және психотропты заттарды өндіруді; - темекі бұйымдарын өндіруді;

- тұрғын үй құрылысын;

- мемлекеттік оқу және медицина мекемелерін, қоғамдық-сауықтыру кешендерін салуды;

- геологиялық барлау жұмыстарын.

2008 жылғы 14 мамырдағы «Қазақстанның Даму Банкі» АҚ

Директорлар кеңесінің шешіміне сәйкес инвестициялық жобалардың банк сараптамасын жүргізу және білімге негізделген тәуелсіз кәсіптік тәжірибені, тәуелсіздікті және объективтілікті қолдану процедураларын жеңілдету мақсатында Банк клиенттермен жұмыс істеудің жаңа қағидаларын енгізеді, Аталған қағидалар қаржыландыруға өтінім берген кезде клиенттерге сыртқы тәуелсіз сарапшылардың мыналар бойынша қорытындысын беруді көздейді:

1) қарызды қайтару бойынша қамсыздандыруды бағалау;

2) жобаны құқықтық бағалау;

3) жобаны техникалық бағалау;

4) жоба бойынша маркетинг жүргізу.

Сонымен қатар, Банк тәуелсіз сарапшыларға және сыртқы бағалау қорытындысының мазмұнына талаптар белгіледі.

Банк консервативтік саясатты жүргізеді және жобаны, қарыз алушының төлемге қабілеттілігі мен кредит қабілеттілігін банктік сараптау негізінде кредиттік және нарықтық тәуекелдерді бағалай отырып, жобаларды мұқият іріктеуді жүзеге асырады. Бұл ретте аймақтық нарықтарды қоса алғанда, технология, шикізатпен қамтамасыз ету, өнімді сату нарықтары, құрылатын немесе кеңейтілетін өндірістің бәсекеге қабілеттілігін және экспортқа бағытталғандығын бағалаумен құралдардың сапасы бөлігінде ішкі және сыртқы нарықтардың талдауына үлкен көңіл бөлінеді.

III-БӨЛІМ. Инвестициялық жобалардың тиімділігін бағалау

3. 1. Мемлекеттік инвестициялар бағдарламасының құрамына кіретін жобалардың тиімділігін бағалаудың ережесі

1-тарау. Жалпы ережелер

1. Мемлекеттiк инвестициялар бағдарламасының құрамына кiретiн Жобалардың тиiмдiлiгiн бағалаудың осы ережесi (бұдан әрi - Ереже) Мемлекеттiк инвестициялар бағдарламасының (бұдан әрi - МИБ) құрамына кiретiн жобалардың тиімдiлiгiн бағалаудың объектiлерi мен элементтерiн бағалауды, ақпарат көздерін, нәтижелерiн жүзеге асырудың және пайдаланудың әдiстерi мен тәртiбiн айқындайды.

... жалғасыСіз бұл жұмысты біздің қосымшамыз арқылы толығымен тегін көре аласыз.

- Іс жүргізу

- Автоматтандыру, Техника

- Алғашқы әскери дайындық

- Астрономия

- Ауыл шаруашылығы

- Банк ісі

- Бизнесті бағалау

- Биология

- Бухгалтерлік іс

- Валеология

- Ветеринария

- География

- Геология, Геофизика, Геодезия

- Дін

- Ет, сүт, шарап өнімдері

- Жалпы тарих

- Жер кадастрі, Жылжымайтын мүлік

- Журналистика

- Информатика

- Кеден ісі

- Маркетинг

- Математика, Геометрия

- Медицина

- Мемлекеттік басқару

- Менеджмент

- Мұнай, Газ

- Мұрағат ісі

- Мәдениеттану

- ОБЖ (Основы безопасности жизнедеятельности)

- Педагогика

- Полиграфия

- Психология

- Салық

- Саясаттану

- Сақтандыру

- Сертификаттау, стандарттау

- Социология, Демография

- Спорт

- Статистика

- Тілтану, Филология

- Тарихи тұлғалар

- Тау-кен ісі

- Транспорт

- Туризм

- Физика

- Философия

- Халықаралық қатынастар

- Химия

- Экология, Қоршаған ортаны қорғау

- Экономика

- Экономикалық география

- Электротехника

- Қазақстан тарихы

- Қаржы

- Құрылыс

- Құқық, Криминалистика

- Әдебиет

- Өнер, музыка

- Өнеркәсіп, Өндіріс

Қазақ тілінде жазылған рефераттар, курстық жұмыстар, дипломдық жұмыстар бойынша біздің қор #1 болып табылады.

Ақпарат

Қосымша

Email: info@stud.kz