Қазақстандағы жоспарлау функциялары: теория, әдістер және жетілдіру бағыттары

МАЗМҰНЫ

Кіріспе

I Бөлім. Жоспарлау функциясының түсінігі мен маңызы

1. 1 Жоспарлаудың ғылыми негізі, логикасы және қағидалары

1. 2 Жоспарлау функциясының әдістері және түрлері

II Бөлім. Қазақстан Республикасындағы жоспарлаудың функциясын дамытудың жолдары

2. 1 Қазақстан Республикасының Экономика және бюджеттік жоспарлау министрлігіне жалпы сипаттама

2. 2 Қазақстан Республикасының Экономика және Бюджеттік жоспарлау Министрлігінің қызметтері

III Бөлім. Қазақстан Республикасында жоспарлаудың жетілдіру жолдары

3. 1 Жоспарлауфункциясының шетелдік тәжірибелері

3. 2 Қазақстан Республикасында жоспарлау функциясының маңызы және жетілдіру жолдары

Қорытынды

Қолданылған әдебиеттер тізімі

Кіріспе

Жоспарлау -болашақтағы дамудың және құрылымның ықтимал траекториясының мүмкін альтернативасын зерттеу мен айқындауға бағытталған ғылыми қызмет. Дамудың әрбір альтернативті траекториясы көптеген сыртқы қатысты зерттеуші жүйе шартымен байланысты. Бір объектіні қараушы жоспарлау мен болжамдау өзара байланысты үрдіс болып табылады. Жоспарлау болжамның алғашқы екі кезеңінің мазмұнын анықтайды -болжау бағыты мен болжауға тапсырма жасау жоспарлаудың қажеттілігінен туындаған объект.

Жоспарлаудың негізгі мақсаты- экономикада баланстық үйлесім мен макроэкономикалық тұрақтылықты қамтамасыз ету үшін белгілі бір пропорциялар мен пропорционалдылыққа қол жеткізу. Экономикалық пропорциялар дегеніміз өндірістің әр түрлі элементтері (машиналар, құрал-саймандар, шикізат және материалдық қорлар, жұмыс күші) арсындағы, әр түрлі өндіріс салаларының өнім көлемдері арасындағы, түптеп келгенде өндіріс құрылымдары мен өндіру көлемдері арасындағы белгілі сандық қатынастар.

Біздің стратегиялық міндетіміз - бәсекеге қабілетті елдердің қатарынан лайықты орын алу. Сондықтан да мемлекет пен жеке меншік сектор өзара сенім мен тиімділікке негізделген әріптестік қатынастарын жолға қоюы керек.

Еліміз табиғи байлыққа бай, сол байлықты дұрыс қолдана білу қажет. Сондықтан халқымыздың әл ауқатын арыттыру үшін, жұмыс барысында қателіктер жібермеу үшін Үкімет алдын ала жоспар құрып сол жоспармен жұмыс істейді. Ел басы жыл сайын халқының алдында жолдау жолдайды. Осы жолдау еліміздің дамуы үшін қысқа мерзімді жолдау болып табылады.

Дамудың жоғары қарқынына жету жолдары мыналар болып табылады: еркін нарық, қатал қаржы саясаты, мемлекеттің нарықтық күштерге араласуы, шетел инвестициясының, жаңа технология мен білімнің, қазіргі инфрақұрылым мен технология кеңінен енуі. Осыған сәйкес «Қазақстан-2030» да келесі үш онжылдықта жүзеге асыратын 7 ұзақ мерзімді басымдық істер қарастырлады.

I Бөлім. Жоспарлау функциясының түсінігі мен маңызы

1. 1 Жоспарлаудың ғылыми негізі, логикасы және қағидалары

Жоспарлау -экономиканың объективті заңдары мен заңдылықтарын зерттеп түсіне білу және оларды саналы түрде пайдалану арқылы әлеуметтік-экономикалық дамудың жоспарларын ғылыми негізде дайындау мен олардың орындалуын ұйымдастыру процесі.

Жоспарлаудың негізгі мақсаты- экономикада баланстық үйлесім мен макроэкономикалық тұрақтылықты қамтамасыз ету үшін белгілі бір пропорциялар мен пропорционалдылыққа қол жеткізу. Экономикалық пропорциялар дегеніміз өндірістің әр түрлі элементтері (машиналар, құрал-саймандар, шикізат және материалдық қорлар, жұмыс күші) арсындағы, әр түрлі өндіріс салаларының өнім көлемдері арасындағы, түптеп келгенде өндіріс құрылымдары мен өндіру көлемдері арасындағы белгілі сандық қатынастар.

Жоспар-экономикалық жүйенің дамуының мақсатты көрсеткіштерінің жүйесі, нақты объектінің қызмет етуі және мыналарды көрсету: 1) оларға жету тәсілі мен кезеңдері; 2) ресурстарды бөлу; 3) күтілетін нәтижені анықтау және оларды қолдану тәсілі жоспарды жасау үрдісі, сонымен қатар жоспар жасау заңдылығы туралы ғылыми пәнді жоспарлау дейді. Басқару қызметінің түрі ретінде жоспарлау шешімдерін тиімді критериіне сәйкес келетінін алады.

Жоспарлау төменде көрсетілген міндеттерді атқарады:

- қоғамның әлеуметтік-экономикалық дамуының басыңқы бағыттарын анықтау;

- жоспарлы кезең экономикасының сандық және сапалық сипаттамаларын белгілеу;

- материалдық, еңбек және қаржы ресурстарын (қорларын) орынды пайдалану арқылы ғылыми-техникалық, әлеуметтік және экономикалық мәселелерді шешудің тиімді жолдарын таңдау;

- жекелеген салалар мен аумақтардың даму қарқыны мен пропорцияларын анықтау.

Жоспарлаудың ғылыми негіздеріне объективті экономикалық заңдарды тану және саналы түрде қолдану, ұдайы өндіріс теориясы, жүйелілік, кешенділік, жоспар жасау тәртібі, реті мен логикасының бірлігі және жоспарлау қағидалары (принциптері) мен әдістері жатады.

Жоспар жасау логикасы - барлық деңгейде жалпымемлекеттік жоспарларды әзірлеумен байланысты нақтылы әрекеттердің тәртіпке бағындырылған реті. Оның негізгі идеясы барлық жоспар жасау процесінің басталатын және соған бағынатын негізгі пунктін анықтау.

Жоспар жасау логикасының негізгі элементтеріне төмендегілер жатады:

- жоспарлау кезеңіндегі экономика дамуының мақсаттарының жүйесін қалыптастыру (логиканың негізгі пункті) ;

- базистік кезеңдегі экономика дамуын талдау және оның деңгейлерінің параметрлерін анықтау;

- қоғамның қор көлемін, қаржылық мүмкіндіктерін анықтау;

- жоспарлы кезеңдегі қоғамның қажеттіліктерінің көлемі мен құрылымын анықтау;

- қоғамның қорлары мен қажеттіліктерін үйлестіру және жоспарлы кезеңдегі экономика дамуы жоспарының жобасын әзірлеу;

- жоспар жобасын талқылау және бекіту.

Жоспар жасау логикасы жоспарлау қағидалары деп аталатын белгілі бір заңдылықтарға сүйенеді. Олардың негізгілерінің қатарына төмендегілерді жатқызуға болады.

- Басқарудың ғылыми нақтылы және тиімді болу қағидасы. Яғни, жоспарлауда экономика дамуының объективті заңдарының талаптары, отандық және шетелдік тәжірибе мен ғылымның жетістіктері назардан тыс қалмауы тиіс. Жоспардың ғылыми нақтылануы жиналған тәжірибені, нақты қалыптасқан жағдайларды елемеумен және жоспарлаудағы жағымпаздықпен сиыспайды.

- Жоспарлаудың үздіксіз болуы. Ұзақ мерзімдік жоспарлар бірнеше орта мерзімдік, ал орта мерзімдік жоспарлар, қысқа мерзімдік жоспарлардан құрылуы тиіс.

- Жалпы мемлекеттік және жеке мүдделерді үйлестіру қағидасы. Жоспарды ойдағыдай орындау көбінесе жалпыхалықтық мүдделердің, ұжымдар мен жеке адамдардың мүдделерімен қаншалықты тиімді үйлескеніне байланысты. Аталған мүдделерді назарға ілмеу, экономиканы басқарудың тиімділігін төмендетеді.

- Жетекші салаларды белгілеу арқылы экономикада тиімді үйлесімділікті қалыптастыру қағидасы. Жетекші салаларды, басыңқыларды белгілеу- бар қорларды дамудың сол кезеңі үшін аса маңызды салалар мен аумақтарды дамытуға, ірі әлеуметтік-экономикалық мәселелерді шешуге жұмылдыруға мүмкіндік береді.

- Жалпымемлекеттік жоспарлардың бірлігі мен кешенділігін қамтамасыз ету қағидасы. Жоспарлардың бірлігін қамтамасыз ету екі жақтан тұрады. Біріншісі-жоспардың методологиясының, көрсеткіштер жүйесі мен реттегіштерінің бірлігі, екіншіден-материалдық бірлігі. Жоспардың кешенді болуы кез келген деңгейдің (аудан, сала, республика) жоспарлары экономиканың барлық жақтарын, байланыстарын бір-бірінен ажыратпай қамту керек екенін білдіреді.

Жоспар көрсеткіші дегеніміз- басқару шешімінің нақтылы бір тапсырмасын санмен көрсету формасы.

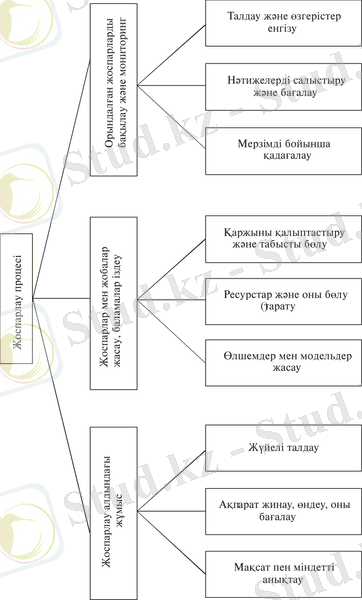

1. 2 Жоспарлау функциясының әдістері және түрлері

«Жүйе» (система) деген ұғым грек тілінен шыққан, мағынасы -бөліктер мен бөлшектерден тұратын бүтін. Жоспарлау жүйесі қоғамда экономикалық заң талаптарын жүзеге асыру негізінде қолданылатын ұйымдастыру формалары мен әдістерінің жиынтығы болып табылады. Оның құрамына бір бірімен өзара байланысты әлеуметтік-экономикалық дамудың барлық деңгейіндегі болашақ ағымдағы жоспарлары кіреді. Бұл жоспарлардың мақсаты, оларды жасау әдістері және көрсеткіштері өзара сәйкестікте алынады. Нарық жағдайында жоспарлау жүйеі өзара байланысты екі бағытта қамтиды.

Бірінші - республикалық және аймақтық дәрежедегі мемлекеттік индикативтік жоспарлау. Оған тауар өндірушілер мен қызметкерлер көрсетушілерге жөн сілтеуге бағытталған ғылыми болжаулар, бағдарламалар, басқа да жоспарлы құжаттар жатады.

Екінші бағыты - шаруашылық (фирмалық) жоспарлау. Жоспардың бір түрі әрбір қожалық етуші субъектінің және оның өнімдері мен қызметін пайдаланушылардың мүдделерін қарастырады.

Қазақстан Республикасында экономикалық жоспарлау жүйесі ұзақ мерзімді «Қазақстан -2030» стратегиясына негізделген. Осыған сәйкес Үкімет стратегиялық жоспарлау агенттігімен бірлесе отырып, 15 жылға арналған өндіргіш күштерді дамыту және орналастыру үлгісін жасайды.

Теория жүзінде және өмірлік тәжірибеде мазмұнына, мерзіміне және басқа да ерекшеліктеріне қарай жоспардың бірнеше түрі кездеседі.

1 . Мазмұнына қарай, экономикалық саясат пен кәсіпкерлік қарекетіне байланысты жоспарлар мынадай түрлерге бөлінеді:

-стратегиялық жоспарлау, мұнда елдің әлеуметтік-экономикалық дамуын жүзеге асыру бағыттары мен әдістері, қожалық етуші субъектілердің мақсаты мен міндеттері көрсетіледі. Олардың даму жолдары, модификациялау мен қайта құру әрекеттері ұзақ мерзімге есептеледі. Ол жаңа шешімдер мен мүмкіндіктер іздестіруге итермелейді;

-тактикалық жоспарлау, бұл нарықтық өзгеру жағдайын ескере отырып, орта мерзімді стратегиялық мақсаттардың шешілуін көздейді;

-қауырт (оперативті) жоспарлау, мұнда қолда бар мүмкіндіктер өте қысқа мерзімде (жыл, маусым, ай, он күн) жүзеге асырылады.

2. Жоспарлау қамту көлеміне қарай төмендегідей болып бөлінеді:

-қойылған мәселеге қатыстылардың бәрін қамтитын жоспарлау (кешен немесе халық шаруашылығы бойынша) ;

тек белгілі мәселені не мөлшерді, жеке территорияны қамтитын бөлшектік дәрежесіндегі жоспарлау.

3. Жоспарлау орындалу мерзіміне байланысты : қысқа мерзімді (оперативті) жоспарлау (жыл, жарты жыл, тоқсан, маусым, ай, апта) ;

-орта мерзімді (тактикалық) жоспарлау (2 жылдан 5жылға дейін) ;

-ұзақ мерзімді (стратегиялық) жоспарлау (5 жылдан аса) ;

4. Жоспарлау сипатына қарай :

-жан-жақты;

-нұсқалы;

-шектелген;

-егжей-тегжейлі;

5. Қызмет салаларына қарай :

-өндірісті жоспарлау;

-кадрларды (персоналды) жоспарлау;

-қаржыны жоспарлау;

-ғылыми жаңалықтарды жоспарлау;

-дайындау мен өткізуді жоспарлау, т. Б. ;

6 . Мәліметтер мен жағдайлардың өзгеруін есепке алуға байланысты :

-қатаң (жоспарды орындау барысында көрсеткіштерді өзгертпеу) ;

-икемді (жағдайлардың өзгеруін есепке ала отырып, кезеңдік өзгерістер енгізу) ;

7. Уақыт кезеңіне қарай :

-тәртіптелген, ағымдағы жоспарлау (мерзім өткеннен кейін ұзартылады) ;

-жылжымалы жоспарлау;

8. Тәсіліне қарай :

-«төменнен жоғары» жоспарлау (прогресті әдіс) ;

-«жоғарыдан төмен» жоспарлау (ретроградты әдіс) ;

-айналма әдіс (қарама қарсы жоспарлау) болып бөлінеді.

Жоспарлау методологиясына, сонымен қатар жоспар жасау әдістері де кіреді. Жоспарлау әдісі жоспардың бөлімін, көрсеткіштерін анықтау үшін қолданылатын техникалық есептеулер мен амал-тәсілдердің жиынтығын білдіреді. Жоспардың жасау ерекшелігіне, қамтитын ауқымына байланысты жоспар жасау үшін бірнеше әдіс қолданылады. Олар: экономикалық талдау, нормативтік, баланстық, экономикалық-математикалық, бағдарламалық-мақсаттық әдістер.

Жоспар жасау ісі, біріншіден, экономика дамуының өткен мерзімдегі көрсеткіштерін талдауды, зерттеуді талап етеді. Бұл жұмысты орындау үшін экономикалық талдау әдісі қолданылады. Оның негізгі мақсаты экономикалық даму деңгейін, пайдаланылмаған ресурстарды тауып, оларды қолдану жолдарын, салааралық қатынастардың тиімділігін, өтккен мерзімдегі жоспардың орындалуы, не орындалмау себептерін, жоспарлау ісінде жіберілген кемшіліктерді анықтау болып табылады.

Экономика дамуы жоспарының барлық көрсеткіштерін нақтылау үшін, әсіресе, пайдаланатын материалдар мен ресурстарының қажетті көлемін анықтау үшін жоспарлау органдары мен ғылыми-зерттеу нституттары жасайтын прогрессивті жоспарлау нормалары мен нормативтері пайдаланады.

Баланстық әдіс , жоспар көрсеткіштерін тығыз байланыстыру үшін қолданылатын негізгі әдіс. Бұл әдіс экономикадағы барлық пропорцияларды құру құралы болып саналады.

Жоспардың экономикалық тиімділік тұрғысынан оптималді вариантын анықтау үшін экономикалық-математикалық әдіс қолданылады. Осы әдіске сүйене отырып, экономикалық құбылыстардың математикалық модельдері құрылады.

Жоспарлаудың бағдарламалық-мақсаттық әдісі экономикадағы құбылыстарға, ірі мәселелерді шешуге жүйелік, кешенді көзқарас керектігіне негізделген.

-

.

II Бөлім. Қазақстан Республикасындағы жоспарлаудың функциясын дамытудың жолдары

2. 1 Қазақстан Республикасының Экономика және бюджеттік жоспарлау министрлігіне жалпы сипаттама

1. Қазақстан Республикасы Экономика және бюджеттік жоспарлау министрлігі Қазақстан Республикасының әлеуметтік-экономикалық дамуының басымдықтарын тиiмдi iске асыруды ықпал ететiн мемлекеттік жоспарлау жүйесiн құру және дамыту миссиясы болып табылатын орталық атқарушы орган.

2. Министрлiктің негiзгi мiндеттерi мыналар:

1) Қазақстан Республикасының Әлеуметтік-экономикалық дамуының стратегиялық мақсаттарын және басымдықтарын, негiзгi бағыттарын қалыптастыру;

2) мемлекеттiң Әлеуметтiк-экономикалық дамуының басымдықтарымен және ақша-кредит саясатымен өзара қарым-қатынаста мемлекеттік фискалдық, кедендiк және бюджеттік инвестициялық саясатты, сондай-ақ халықаралық экономикалық және қаржылық қатынастар саласындағы саясатты қалыптастыру;

3) экономика секторларында мемлекеттiк активтердi басқару саласындағы мемлекеттiк саясатты қалыптастыру.

3. Министрлiк қызметiн Қазақстан Республикасының Конституциясы мен заңдарына, Қазақстан Республикасы Президентiнiң, Қазақстан Республикасы үкiметiнiң кесiмдерiне, өзге де нормативтiк құқықтық кесiмдерге, сондай-ақ осы Ережеге сәйкес жүзеге acырады.

4. Министрлiк мемлекеттiк мекеменiң ұйымдық-құқықтық нысанындағы заңды тұлға болып табылады, мемлекеттiк тiлде атауы жазылған мөрi мен мөртаңбалары, белгiленген үлгідегі бланкiлерi, сондай-ақ заңнамаға сәйкес қазақстан Республикасы қаржы министрлiгінің қазынашылық органдарында шоттары болады. Министрлiк азаматтық-құқықтық қатынастарға түседi. Министрлiктiң, егер заңнамаға сәйкес уәкілеттік берiлсе, мемлекеттің атынан азаматтық-құқықтық қатынастардың тарабы болуға құқығы бар.

5. Министрлiктiң штат санының лимитін Қазақстан Республикасының үкiметi бекiтедi.

6. Министрлiктiң заңды мекен-жайы: Астана қаласы, Жеңiс даңғылы, 33-үй.

7. Министрлiктiң толық атауы - "Қазақстан Республикасы Экономика және бюджеттiк жоспарлау министрлiгi мемлекеттік мекемесi.

8. Осы Ереже Министрлiктiң құрылтай құжаты болып табылады.

9. Министрлiктiң қызметін қаржыландыру республикалық бюджет қаражатының есебiнен жүзеге асырылады.

Министрлiкке өзiнiң функциялары болып табылатын мiндеттердi орындау тұрғысында кәсiпкерлiк субъектілерiмен шарттық қатынастарға түсуге тыйым салынады.

Министрлiктiң негізгі функциялары мен құқықтары:

10. Министрлiк мемлекеттiк саясатты қалыптастыру саласында заңнамада белгіленген тәртіппен мынадай стратегиялық функцияларды жүзеге асырады:

1) мемлекеттiк әлеуметтiк-экономикалық саясаттың негізгі бағыттарын әзiрлеудiң салааралық және өңiраралық үйлестiруiн жүзеге асырады;

2) қазақстан Республикасындағы экономикалық қызмет түрлерiн жүзеге асыруды регламенттейтiн стратегиялық, орта мерзiмдi экономикалық, бюджеттiк жоспарлау және рұқсат беру жүйесiн жетілдiру;

3) бюджет процесiне әдiснамалық жетекшiлiк ету;

4) орталық және жергілiктi атқарушы органдардың қатысуымен Қазақстан Республикасы үкiметiнiң Бағдарламасын және оны iске асыру жөнiндегi iс-шаралар жоспарын қалыптастыру, олардың орындалу мониторингiн жүзеге асыру;

5) басымды бюджеттік инвестициялық жобалардың (бағдарламалардың) тiзбесiн қалыптастыру;

6) гранттарды тартуға басымды өтiнiмдер тiзбесiн қалыптастыру және оны Қазақстан Республикасы үкiметiнiң бекiтуiне енгiзу;

7) мемлекеттiк және мемлекет кепiлдiк берген қарыз алу мен борышты, бюджеттiк кредит берудi жоспарлауды және талдауды жүзеге асыру;

8) Қазақстан Республикасының ұлттық Банкiмен бiрлесiп, бюджетті атқару жөнiндегi орталық уәкiлетті органның қатысуымен алдағы орта мерзiмдi кезеңге арналған республиканың әлеуметтік-экономикалық дамуының орта мерзiмдi жоспары, жинақталған мемлекеттiк және мемлекет кепiлдiк берген борыштың көлемi мен құрылымы негізiнде мемлекеттiк және мемлекет кепілдiк берген қарыз алу мен борыштық жай-күйiн және болжамын жыл сайынғы бағалауды дайындау;

9) Қазақстан Республикасының әлеуметтік-экономикалық дамуының орта мерзiмдi жоспарын әзiрлеу;

10) Қазақстан Республикасы үкiметiнiң орта мерзiмдi фискалдық саясаттың жобасын әзiрлеу;

11) тиiстi қаржы жылына арналған республикалық бюджет, бюджетке өзгерiстер мен толықтырулар енгiзу туралы заңдардың жобасын әзiрлеу;

12) тиiстi қаржы жылына арналған республикалық бюджет туралы заңды iске асыру туралы қазақстан Республикасы үкiметi қаулысының жобасын әзiрлеу;

13) төтенше мемлекеттік бюджеттi әзiрлеу;

14) республикалық және облыстық бюджеттер, республикалық маңызы бар қаланың, астананың бюджеттерi арасындағы үш жылдық кезеңге арналған жалпы сипаттағы ресми трансферттер көлемi туралы қазақстан Республикасы Заңының жобасын әзiрлеу;

15) бiрыңғай бюджет сыныптамасының жобасын әзiрлеу;

16) қаржыландырудың жылдық жоспарын әзiрлеу және бекiту;

17) әлеуметтiк-экономикалық дамудың, бюджеттiк жоспарлау жүне бағдарламалаудың, мемлекеттiк, салалық (секторалдық) және өңiрлiк бағдарламалардың орта мерзiмдi жоспарларының әзiрленуiн және iске асырылуын әдiснамалық қамтамасыз ету;

18) бюджеттiк инвестициялардың жүзеге асырылуын әдістемелік қамтамасыз ету, әзiрленуiн ұйымдастыру мен оның мониторингi;

19) инвестициялық ахуалды жақсарту жөнiнде шаралар әзiрлеу, мемлекеттiк бағдарламаларды және басым инвестициялық жобаларды iске асыру үшiн шетелдiк инвестицияларды тартуға ықпал ету;

20) жұмылдыру дайындығы және жұмылдыру саласында негiзгі бағыттарды әзiрлеу және бiрыңғай мемлекеттiк саясатты жүргiзу;

21) Қазақстан Республикасының мемлекеттiк қаржы мен мемлекеттiк меншiгiн басқару және жекешелендiру саласында мемлекеттік саясаттың мақсаттары мен басымдықтарын айқындау;

22) республикалық және жергiлiктi бюджет қаражаты есебiнен жүзеге асырылатын бюджеттiк инвестициялардың iске асырылу барысы туралы жиынтық ақпаратты жасау және оны Қазақстан Республикасының үкiметiне ұсыну;

23) мемлекеттiк басқару жүйесiн жетiлдiру жөнiнде ұсыныстарды қалыптастыру;

24) әкiмшiлiк реформаларды әдiснамалық қамтамасыз етудi жүзеге асыру;

25) мемлекеттік кәсiпкерлік саласындағы саясатты қалыптастыру және экономиканың жеке секторларындағы мемлекеттiң қатысуын кеңейту немесе қысқарту жөнiндегi ұсыныстарды тұжырымдау;

26) орталық және жергiлiктi мемлекеттiк органдардың функцияларына талдауды жүзеге асыру;

27) ел дамуының орта мерзiмдi басымдарын есепке ала, ұлттық компаниялар даму жоспарын қарау және келiсу;

28) оған тиесiлі ұйымдардағы акциялар мен қатысу үлесi бойынша мемлекеттiң кiрiстерiн қалыптастыру саласында дивидендтiк саясатты тұжырымдау;

29) басым бағыттарды айқындау және халықаралық қаржылық және экономикалық ұйымдар мен донор елдерден қаржылық және техникалық көмектердi тартуды және пайдалануды үйлестіру.

11. Министрлiк мемлекеттік саясатты iске асыру саласында мынадай функцияларды жүзеге асырады:

1) мемлекеттік органдардың стратегиялық жоспарларды iске асыру жөнiндегi қызметiн талдауды және үйлестірудi жүзеге асыру;

2) елдiң, Қазақстан Республикасының өңiрлерi мен салаларының әлеуметтік-экономикалық даму мониторингін, әлемдiк экономиканың жай-күйін және дамуын талдауды жүргiзу;

3) экономикалық талдауды және макроэкономикалық болжауды жүргiзу;

4) экономикалық қауiпсiздiк мәселелерінің мониторингі;

5) республикалық және жергiлiктi бюджеттерге түсетiн түсiмдердi болжау;

6) мемлекеттік және салалық (секторалдық) бағдарламаларды, бюджеттік бағдарламаларды, бюджеттiк инвестициялар мен гранттарды iске асырудың тиiмдiлiгiн (нәтижелілігiн) бағалауды жүргiзу;

7) ұлттық компаниялар қызметiнiң тиiмдiлігін талдауды және бағалауды жүзеге асыру;

8) мемлекеттік меншiк объектiлерiн басқаруды талдауды және бағалауды жүргiзу;

9) орталық жүне жергілікті атқарушы органдардың қатысуымен қазақстан Республикасының Жұмылдыру жоспарын әзiрлеу және оны iске асыруды үйлестiру;

10) республикалық бюджет қаражаты есебiнен қаржыландырылатын мемлекеттiк органдардың штаттық кестелерiн талдауды жүзеге асыру;

11) Қазақстан Республикасында қолданыстағы және әзiрленетiн мемлекеттік және салалық (секторалдық) бағдарламалар тiзбесiн қалыптастыру және одан әрі жүргiзу;

12. Министрлiк экономикалық қызметті мемлекеттiк реттеу саласында мынадай функцияларды жүзеге асырады:

1) республикалық бюджеттік инвестициялық жобаларға (бағдарламаларға) экономикалық сараптама жүргiзу;

2) өнiмдi білу туралы келiсiмдi қоса алғанда, жер қойнауын пайдалануға арналған келiсiм-шарттарға экономикалық сараптаманы жүзеге асыру және оларға салықтық сараптаманың қорытынды кезеңiн жүргiзу.

2. 2 Қазақстан Республикасының Экономика және Бюджеттік жоспарлау Министрлігінің қызметтері

Бюджеттік жоспарлау - қаржылық жоспарлаудың құрамдас бөлігі. Бюджеттік жоспарлаудың негізі -республиканың әлеуметтік - экономикалық даму жоспарлары мен болжамдары және оның мақсатты бағдарламаларының көрсеткіштері мен болжамдары.

Бюджеттік жоспарлауға тегінде оның кең мағынасында тек бюджетті жоспарлау ғана емес, сонымен қатар оның атқарылуы да жатады. Өйткені бюджеттің құрылуы мен орындалуы бір принципке негізделгендіктен, бірін - бірі толықтырады, белгілі бір процестің өзара байланысты екі бұтағы. Алдағы жылға тікелей бюджет құрау ағымдағы жылдағы орындалу барысына қарай және шаруашылық органдарға жіберілген қаржы нормалары мен нормативтері негізінде жүргізіледі.

Бюджеттік жоспарлауды бюджет процесінен айыра білген жөн. Бюджет процесі - бюджеттің сан алуан жұмыстары кезеңінде құрылып, орындалу тәртібі, бұл жұмыстың орталық пен жергілікті жерлерде ұйымдастырылуының нақты формалары хақында, республиканың бүкіл аумағындағы мемлекеттің шаруашылық, басқару органдары, жоспарлау - қаржы органдары, банкілері, бірлестіктер, кәсіпорындар, ұйымдар, мекемелер арасында бюджетті құрау мен барлық қаржы жоспарларының теориясы және әдістемелік мәселелері енеді. Мемлекеттік бюджетті құраудың екі кезеңі бар:

- Жиынтық бюджеттік жоспарлау. Оның барысында жоспарлы жұмыстың негізгі бағыттары, қаржы ресурстарын жинаудың жолдары мен әдістері анықталып, мемлекеттің алдағы жылдағы белгіленген кірістері мен шығыстарын байланыстыру мүмкіндіктері іздестіріледі. Оның негізінде жиынтық қаржы балансы жасалады. Негізінен жиынтық бюджеттік жоспарлау мемлекеттік бюджет жобасын алдын ала әзірлеу кезеңінде жүзеге асырылады. Жиынтық бюджеттік жоспарлау қаржы жүйесінің орталық буынында қолданылады.

- Екінші кезеңде бюджеттік жоспарлау нақтыланады, яғни халық шаруашылығындағы барлық қаржы жоспарының бюджетпен нақты байланыстары орнатылады. Содан соң қаржы міндеттемелері формасын қабылдайды.

Бюджеттік жоспарлау мынадай принциптермен жүзеге асырылады:

- бюджеттік және халық шаруашылықтық жоспарлаудың бірлігі;

- ресурстарды салалық, ведомстволық, аумақтық жоспарлауды ұштастыру;

- еңбек, материал және қаржы ресурстары шаруашылық - мәдени құрылысының барлық учаскелерінде пайдалану кезінде үнем тәртібін сақтау;

- халық шаруашылығы, әлеуметтік - мәдени, қорғаныс, басқару шараларын қаржыландыру тәртібімен бюджет қаржысын мақсатты жұмсау.

... жалғасыСіз бұл жұмысты біздің қосымшамыз арқылы толығымен тегін көре аласыз.

- Іс жүргізу

- Автоматтандыру, Техника

- Алғашқы әскери дайындық

- Астрономия

- Ауыл шаруашылығы

- Банк ісі

- Бизнесті бағалау

- Биология

- Бухгалтерлік іс

- Валеология

- Ветеринария

- География

- Геология, Геофизика, Геодезия

- Дін

- Ет, сүт, шарап өнімдері

- Жалпы тарих

- Жер кадастрі, Жылжымайтын мүлік

- Журналистика

- Информатика

- Кеден ісі

- Маркетинг

- Математика, Геометрия

- Медицина

- Мемлекеттік басқару

- Менеджмент

- Мұнай, Газ

- Мұрағат ісі

- Мәдениеттану

- ОБЖ (Основы безопасности жизнедеятельности)

- Педагогика

- Полиграфия

- Психология

- Салық

- Саясаттану

- Сақтандыру

- Сертификаттау, стандарттау

- Социология, Демография

- Спорт

- Статистика

- Тілтану, Филология

- Тарихи тұлғалар

- Тау-кен ісі

- Транспорт

- Туризм

- Физика

- Философия

- Халықаралық қатынастар

- Химия

- Экология, Қоршаған ортаны қорғау

- Экономика

- Экономикалық география

- Электротехника

- Қазақстан тарихы

- Қаржы

- Құрылыс

- Құқық, Криминалистика

- Әдебиет

- Өнер, музыка

- Өнеркәсіп, Өндіріс

Қазақ тілінде жазылған рефераттар, курстық жұмыстар, дипломдық жұмыстар бойынша біздің қор #1 болып табылады.

Ақпарат

Қосымша

Email: info@stud.kz