Аудит негіздері: теориялық негіздер, түрлері және Қазақстандағы нормативтік-құқықтық реттеу

Ахметова С. С.

«Аудит негіздері»

Мазмұны

Кіріспе

Қазақстанда нарықтық қатынастардың енуімен қатар тәуелсіз бақылау ауқымды даму үстінде, себебі тәуелсіз бақылау экономикалық субъектілердің қаржылық есеп көрсеткіштерінің дұрыстығын пайдаланушылар үшін дәлелденді.

Қаражаттарды салу үшін қаржылық жағдайына талдау жасау

кәсіпорынның өндірістік-шаруашылық әрекеттің дамуына бақылау жасау әр инвестордың, несие берушінің, акционердің басты міндеті болып табылады. Аудит - берілген есеп берудің дұрыстығының жауаптары және оның нормативтік құқықтық актілерге сәйкестігі. Әрбір болашақ экономист маман үшін аудиторлық ойдың қалыптасуын және аудиті жүргізу үшін теориялық, әдістемелік негізін міндетті түрде білу керек.

Біздің еліміз аудиттен - оның халықаралық деңгейде қабылдауын күтуде. Тек Қазақстанда емес сонымен қатар ТМД елдер : де бүкіләлемдік банктің жобасына аудит жүргізуге сенім білдіретін фирмалар бар.

Халықаралық сертификаты бар аудиторлар отандық бизнес және жалпы мемлекеттің беделін жоғарылатады, олардың жасаған қорытындылары беделді және олар инвестициялардың тартылуына негіз болады. Жалпы алғанда мемлекеттің бәсекеге қабілеттігі - бұл аудиттің де бәсекеге қабілеттілігі.

Аудит - бұл тәуелсіз зерттеу, ұйымның қаржылық есептілігін және басқа да экононмикалық ақпаратын талдау, ішкі бақылау жағдайын және бухгалтерлік есепті жүргізудің әрекет ететін заңдылыққа сәйкестігін тексеру, сонымен қатар әртүрлі сұрақтар бойынша аудиторлық қызметтерді көрсету.

Берілген бағдарламада ұйымның әдістемесі және оның жеке бағыттарында аудитті жүргізу келтіріледі. Аудитті жүргізудің әдістемелік негізі ретінде халықаралық тәжірибеде кең қолданылатын халықаралық стандарттар қабылданған. Қазіргі кезеңде пәннің ролі және маңызы Қазакстанның экономикасына нарықтық қатынанастардың енуімен және халықаралық одақтың есепті және қаржылық есепті, сонымен бірге аудитті жүргізудің талаптарымен тығыз байланысты.

Тақырып 1. Аудиттің теориялық негіздері

Лекция 1

- Аудиттің мазмұны, мақсаты және мағынасы.

- Аудиттің пайда болуы және дамуы. Қазақстанда аудиттің қалыптасуы және дамуы.

Лекция 2

- Аудиттің пәні, объектісі және функциялары.

- Аудиттің сыныпталу түрлері.

Лекция мақсаты:

- Аудиттің түсінігін қалыптастыру;

- Аудиттің пайда болу тарихын насихаттау;

- Қазақстанда аудиттің пайда болу ерекшеліктерін тану;

- Аудиттің обьектісі мен қызметін үйрену;

- Аудиттің жіктелуін үйрену.

1. Аудиттің мазмұны, мақсаты және мағынасы.

Аудит - Қазақстан Республикасы заңнамасына сәйкес қаржылық есептілік жасау және өзге де ақпарат туралы тәуелсіз пікір білдіру мақсатымен тексеру.

Аудиттің мақсаты

- Қаржылық есеп беру аудитінің мақсаты - аудиторға қаржылық қорытынды есепті құрудың белгіленген концептуалдық негізіне сәйкес барлық елеулі аспектілер бойынша каржылық қорытынды есептің дайындалғаны жөнінде қорытынды беру мүмкіндігін беру /3/. Аудит мақсатының стандартты анықтамасына қарамастан, аудит мақсаты дегенде аудитордың алдына тұтынушы қоятын мақсатты түсінуіміз керек

Аудиттің маңызы тиісті жақтардың мүдделеріне қол жеткізу болып табылады. Оның ішінде:

- - экономикалық субъектілердің (фирмалар, акционерлік қоғамдар) ;

- - салық қызметі тұлғасындағы мемлекеттің;

- - қаржылық есеп беруді әр түрлі пайдаланушылардың;

- - аудиторлардың меншік иесі мен мемлекеттің мүдделерін қорғау, сонымен бірге есеп және қорытынды есеп беруді қамтамасыз ету мақсатында.

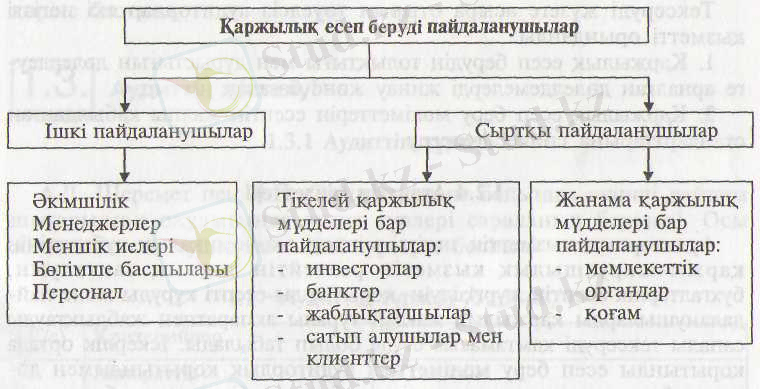

Қаржылық есеп беруді пайдаланушылар

1- сызба. Қаржылық есеп беруді пайдаланушылар

2. Аудиттің пайда болуы және дамуы. Қазақстанда аудиттің қалыптасуы және дамуы .

Аудиттің көп ғасырлық өзіндік тарихы бар. Арнайы аудитті зерттеуге арналған әдебиеттерде оның пайда болу кезеңдері әр түрлі анықталады. Мысалы, шет елдерде шығатын Контроллинг журналында мынандай мәліметтер келтірілген: тарихи жазбаларға сүйенсек, Қытай мемлекеті дүние жүзінде бірінші болып аудиторлық қызметті құрған ел.

Ежелгі Қытай жазбалары біздің эрамызға дейін 700-ші жылдың өзінде-ақ, Бас Аудитор қызметінің болғанын көрсетеді. Оның негізгі міндеті, өзінің қызметі, міндеттемесінің түрі бойынша мемлекеттік ақша мен мүлікті пайдалану құқығы бар өкімет шенеуніктерінің адалдығына кепілдік беру болатын. Кейінірек үкіметтік аудиторлық мекемелердің міндеттері, құқығы мен түрлері бір қоғам сатысынан екінші қоғам сатысына көшуге байланысты өзгеріп отырған.

Бір авторлар аудиттің пайда болуын бухгалтерлік есептің арнайы ғылыми білімінің бір саласы ретінде қалыптастыру кезеңінде апаруға болады деп санайды, бухгалтерлік есеп жөніндегі алғашқы ғылыми кітапты белгілі итальян математигі Лука Почелли (1445-1515) жазғаны белгілі. 1494 жылы жарыққа оның "Счеттар мен жазбалар туралы трактат" атты еңбегі шықты. "Қалай, неге және кіммен көп жерледе көпестік кітаптар куәландырылады" атты 7-тарауында Италияның түрлі жерлерінде көпестік кітаптар ресми түрде көпестер үшін арнайы бюроларда тіркелетіні айтылған. Бюро қызметкерлері бұл кітаптың бірінші бетінде оларды өзінің жазуымен куәландырып мөрмен бекітеді. Бұл жоғары мақтауға тұратын жағдай деп атап көрсетеді Лука Почелли. өйткені, біреуін сатып алушыға, екіншісін сатушыға көрсететін екі түрлі кітап ұстайтын адамдар көп. Тағы бір ерекшелік осы кітаптарға негізделе отырып олар ант береді. Егер кітапты, бюроға тіркеуге тапсыратын болса, өтірік айту, соныменен өзіңнің жақындарыңды да алдау соншалықты оңай емес. Осы кітаптар мұқият белгіленіп, дұрыс тіркелген уақытта алаңсыз үйіне барып, өзінің істеріңді жазуды бастай бер деп жазады.

1773 жылы Шотландия астанасы-Эдинбургтің адрестік кітабында жеті аудитордың есімі жазылған. Кейінірек, 1854 жылы мұнда бухгалтер-аудиторларды біріктірген. "Бухгалтерлер қоғамы" құрылды. Бұл жеке авторларға "батыс елдерінде кәсіпқой аудит Шотландияда ХІХ ғасырдың ортасында пайда болды деген қорытынды жасауға негіз болды. К. А. Угольниковтің пікір бойынша аудит 200 жылдан астам уақыттан бері бар. Оның пайда болуының түп-тамыры кәсіпорынды басқарумен тікелей шұғылданатындар мен оның қызметіне инвесторлардың көзқарастары арасында бөліну туындаған уақытқа кетеді. Осы уақытта акционерлік қоғамдар пайда болып, аудитор (ревизор) сыртқы есеп берудің қоғамдық бақылаушысы ретінде орталық орында болуында"-дейді.

Басқаша айтқанда, бухгалтер-аудитор мамандығы акционерлер, кредиторлар және салық қызмет органдары кәсіпорындардың қаржы жағдайы туралы объективті қорытынды бере алатын тәуелсіз маманды іздеуге мәжбүр болған уақыттағы акционерлік қоғамда пайда болды.

Аудиттің әрі қарай дамуына 1862 жылы қабылданған британ компаниялары жайындағы заң жаңа серпін беріп, тез дамуына жол ашты. Онда компаниялардың қорытынды есептерін кемі жылына бір рет міндетті түрде тексеріліп отырылуы белгіленді. Бұл кәсіпорындардың нақты қаржы жағдайы мен белгілі бір кезең үшін оның шаруашылық қызметті жайлы шын мәліметтер алу үшін акционерлік қоғамның қорытынды есебін объективті бағалау қажеттілігінен туындады. Серіктестіктің өзіне бүтіндей сенім артуы қауіпті еді, өйткені соңғы нәтижесінде акционерлер мен пай қосушылар немесе кредиторлар өздерінің капиталын жоғалтатын кәсіпорынның банкрот болып қалуы кездесті. Бұл жағынан, акционерлер мен кредиторлардың, екінші жағынан, салық органдарының бухгалтерлік баланс пен табыс жайлы қорытынды есептерге сенімсіздігі акционерлік қоғамның қорытынды есебін зерттеп, талдайтын және оның дұрыстығы жайлы кәсіптік қорытынды беретін бухгалтер-аудиторлардың пайда болуына көмектесті. Акционерлердің жалпы жиналысындағы қоғамның жылдық қорытынды есебін талқылауда аудитордың қорытындысы тыңдалатын және тек осыдан кейін ғана қорытынды есеп бекітіліп (бекітілмей) және қоғамды бақылау ісіне баға берілетін.

Осылайша, тәуелсіз аудиторлар мен аудиторлық фирмалар кәсіпорынның баспада жарияланғандай қаржы жағдайының бар екендігіне кепіл болатын болды. Аудиторлық тексерудің мәліметтеріне сүйене отырып, мәліметті пайдаланушылар "кіммен жұмыс жасауға болатынын" өздері шеше алады.

Біздің елімізде аудит дамуы 1987жылы "Инаудит" акционерлік қоғамы пайда болуынан басталады. Ол КСРО Министрлер Кеңесінің арнайы қаулысына сай құрылған. Оның құрылуы елімізде аудитты арықарай дамытуға зор ықпал етті.

Қазір Қазақстанда аудиторлық қызмет көрсететін ірі халықаралық аудиторлық ұйымдар мен жергілікті аудиторлық фирмалар өз қызметтерін дамытуда. Қазақстан Республикасының Қаржы министрінің 05. 04. 2001 жылғы №173 "Аудиторлық ұйымдар мен кредиттік рейтингтік агенттіктер тізімін бекіту туралы" бұйрығымен /10/ жыл сайын ұйымдар аудитін жүргізу және кредиттік рейтингті ҚР Үкіметінің 2001 жылғы 28-ақпанындағы №290 "Кейбір акционерлік қоғамдар мен республикалық мемлекеттік кәсіпорындар (ұлттық компаниялар) қызметін тиімді басқару мен бақылауды ұйымдастыру жөніндегі шаралар туралы" қаулысына /11/ сәйкес дәлелдеу мақсатында "ПрайсуотерхаусКуперс" ЖШС, "КПМГ Жанат" ЖШС, "ЭрнстЭндЯнг" ЖШС, "ВДО Қазақстанаудит" ЖШС (соңғы аудиторлық фирма ҚР Қаржы министірінің 2004 жылғы 19-шілдедегі №294 бұйрығымен бекітілген) сияқты аудиторлық ұйымдар тізімі бекітілген.

Лекция 2

- Аудиттің пәні, объектісі және функциялары.

- Аудиттің сыныпталу түрлері.

1. Пән анықтамасы осы ғылымның басқа ғылымдардан айырмашылығын көрсететін ерекшеліктерді қамтуы керек. Оның ішінде:

- Ғылымның мақсаты мен мазмұны;

- Өзіндік ерекшелігі бар зерттеу принциптері;

- Зерделеу объектісі;

- Ақпарат көздері.

Осылайша аудит мазмұнын қалыптастырамыз, өйткені арнайы әдебиеттерде оның әзірге айтарлықтай нақты әрі дәл анықтамасы жоқ. Біздің пікіріміз бойынша, аудит пәні қоғамның мүддесін білдіретін экономикалық құбылыстар мен оқиғалар және процестер, сондай-ақ мәліметтері нақтылық пен анықтығына қарай тексерілетін, зерттелетін және объективті бағасын алатын әр түрлі мақсаттарды көздейтін заңды және жеке тұлғалар, басқаруды оңтайландыру, экономикалық қызметтердің тиімділігін арттыру, кеңес берушілік, бақылаушы-талдамалы және басқа да кәсіби аудиторлық қызмет көрсету жатады.

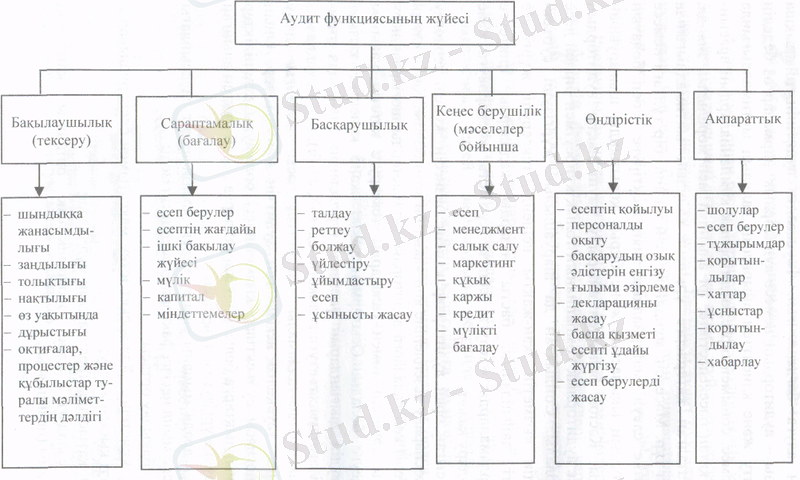

Аудит төмендегідей қызметтер атқарады:

2. Аудиттің сыныпталу түрлері.

Аудиттің түрлерін зерттеудің зор әдістемелік маңызы бар. Аудиттің түрлері субъект ретінде ішкі және сыртқы аудит болып бөлінеді.

Қазақстан Республикасының "Аудиторлық қызмет туралы" Заңына, аудиттің № 4 « Аудит немесе оның түрлері» стандартында аудиттің 2 түрі көрсетілген:

1. Міндетті

2. Бастамашылық

Міндетті аудит заңда көрсетілген және субъектінің өздерінің қаржы-шаруашылық жұмыстарын тексеру үшін аудиторларды немесе аудиторлық фирмаларды шақыруға міндеті Міндетті жыл сайын аудиторлық тексерулердің объектілері :

- банктер ;

- несиелік серіктестіктер ;

- жекелеген банктік операцияларды жүзеге асыратын ұйымдар ;

- сақтандару ұйымдары, жинақтаушы зейнетақы қорлары, инвестициялық қорлар ;

- табиғи монополия субъектілері ;

- шетел қатысушылылары бар кәсіпорындар ;

- ашық халықтық қоғамдастықтар .

Бастамашылық аудит соған қажетті тапсырушылардың тапсыруы бойынша жүргізіледі, егер бұл тексеру заң жүзінде көрсетілмесе, онда мұндай тексерудің көлемі клиенттердің талабына байланысты .

Аудит объектілері бойынша: банктік аудит, сақтандыру ұйымдарының аудиті т. с. с. түрлері бар. Бұл аудит түрлерін жүзеге асыру үшін сәйкесінше лицензиясы болуы қажет Мақсаты бойынша аудит бірнеше түрге бөлінеді:

Қаржылық есеп беру аудиті - субъектінің қаржылық есеп беруін бекітілген критерийлер мен бухгалтерлік есеп ережелеріне сәйкестігін тексеру. Аудит нәтижесі жарияланады - акция иелеріне, кредиторларға, мемлекттік реттеу органдарына .

Салықтық аудит - бұл салықтың есептелуінің дұрыстығы мен төлеу дұрыстығын, салық саясатының сақталуын тексеру .

Бағалық аудит - тапсырысқа бекітілген бағаның дұрыстығын тексеру. Бұл дамыған мемлекеттерде бюджеттің шығындарын негіздеу үшін жүргізіледі.

Басқармалық аудит - кәсіпорындарда басқару мен ұйымдастыруды жетілдіру мен тексеру. Кәсіпорынның өндірістік қызметтің тиімділігін бағалау, құралдарда пайдаланудың ұтымдылығымен өнімділігін арттыру бойынша шешімдер қабылдау .

Басқармалық аудит - бұл клиент үшін оның қуаты мен ресурстарын тиімді пайдалануды арттыру бойынша кеңес беру қызметінің түрі.

Арнайы аудит - шаруашылық субъектінің қызметін нақты аспектілерін тексеру. Оның қызметінің заңдылығы т. с. с. жақтары тексерілуі мүмкін (салықтық есеп беруді дайындау, әлеуметтік қорларда пайдалану т. с. с. )

Нарықтық қатынастың даму кезеңінде жалпы аудиттің атқаратын қызметі де, тапсырушылар талабына сәйкес олардың аудит қызметінің даму барысында алатын орны да ерекше.

Аудит түрлерін зерттеудің методикалық жағынан маңызы өте зор. Өйткені, аудитті қандай түрлерімен жүргізу және олардың әрбір жағдайларда тигізетін әсерлерін анықтау қажет. Осыған орай аудит төмендегідей түрлерге жіктеледі:

Кесте 1

Аудит түрлері .

- Ішкі

- Сыртқы

- Міндетті

- Бастамашылық

1. Банктік

2. Сақтандыру ұйым аудиті

3. Биржа инвестициялық институты және бюджеттен тыс

4. Жалпы

5. Мемлекеттік

- Қаржылық есеп беру аудиті

- Талаптарға сай келу аудиті

- Бағалау

- Басқармалық

- Шаруашылық қызметті талдау аудиті

- Арнайы (экологиялық операция және т. б. )

- Салықтық

- Бастапқы

- Кесілген

- Оперативті

- Дәлелдеуші ( растаушы ) аудит

- Жүйелі - бағдарланған аудит

- Тәуекелге негізделген аудит

Ақпаратты пайдаланушылар бойынша аудит ішкі және сыртқы болып екіге бөлінеді

Сыртқы аудит аудиторлық фирмалармен немесе жеке аудиторлармен шарт бойынша субъектінің қаржы есебінің дұрыстығын және қаржы мүмкіншіліктерін тәуелсіз түрде бағалау үшін жүргізіледі .

Шаруашылық жүргізуші субъектілердің орындалған жұмыстарына тәуелсіз экспертиза берудің нәтижесінде аудиторлар қаржы жағдайын жақсарту, жұмыстардың тиімділігін арттыру жөнінде керек болған жағдайда өз ұсыныстарын береді. Сонымен қатар субъектінің төлем қабілеттілігіне және қаржы тұрақтылығына баға береді. Сыртқы аудиттің мақсаты тапсырыс берушілердің мүддесіне қарай жасалынады. Сыртқы аудиттің басты міндеті - субъектінің отчетына тәуелсіз түрде баға беру, көрсеткіштерінің дәлдігін анықтап, сол жайында тапсырыс берушілерге өз пікірін айту. Сыртқы аудит өз жұмысын заңдарға, стандарттарға, бухгалтерлік есеп принциптеріне, нормативтерге сүйене отырып жүргізеді.

Жалпы аудит туралы, оның ішінде сыртқы аудит туралы осыған дейін көптеген түсініктер қарастырылды. Енді сол сыртқы аудиттің ерекшеліктеріне тоқталамыз. Біріншіден, сыртқы аудит аудит фирмалары немесе жеке аудиторлар мен тапсырушылармен келісім-шарт жасау арқылы жүргізіледі. Оның негізгі мақсаты бухгалтерлік қаржы ақпаратын тексеріп және оның табыстылық көрсеткіштерінің дұрыс анықталғандығын, шығарылғандығын дәлелдеп, оның қаржылық жағдайына түсініктеме беру. Осындай тиянақты тексеру жүргізілгеннен кейін аудиторлар шаруашылық субъектілеріне, олардың қаржылық жағдайына экономикалық талдау жасап олардың экономикасының даму бағытын көрсетіп, оның қаржылық жағдайын нығайту жолдарын айтып, қаржы қолданудың тиімді, пайдалы қолдануына түсініктеме береді. Осы орайда аудитор сол кәсіпорынның қаржы жағдайының және төлем жасау тұрақтылығын, қандай даму қаржы қорларының бар екеніне толық түсініктеме береді.

Сондықтан Қазақстан Респуликасында аудит қызметі жан-жақты таратылуы қажет, бірақ біздің елдің өзіндік экономикалық, әлеуметтік, тарихи даму ерекшеліктеріне сәйкес аудит принциптерін лайықты түрде қарастыру қажет. әрине, оның ішінде ұйымдастыру, құрылымы туралы көптеген өзгерістер енгізу өте қажет.

Талқылауға арналған сұрақтар.

- Ғылым және оқу пәндері ретінде аудиттің мазмұнына не кіреді?

- Аудиттің мазмұны, мақсаттары және объектілері қалай анықталады?

- Аудиттің эволюциялық кезеңдерінің ерекшеліктері неде?

- Аудиторлық қызметтің даму бағыты мен негізгі функциясы қандай?

- Қандай нормативті-құкықтық актілер кәсіби аудит саласыныңкеңеюіне ықпалын тигізді?

- Нарықтық экономикасы дамыған елдердегі кәсіптік аудиттіңдамуының және ұйымдастыру ерекшеліктерін атаңыздар.

- Қандай халықаралық ұйымдар аудиттің дамуына зор үлес қосты?

Тақырып 2. Аудиттің теориялық негіздері

Лекция 3

- Қазақстан республикасында аудитті нормативті-құқықтық реттеу.

- Аудиттің Қазақстандық үлгілері (стандарттары) және олардың сипаттамасы.

Лекция 4

- Аудиторлардың кәсіби әдептілік кодексі.

- Аудиторлардың әдептілік нормалары (қағидалары) .

Лекция мақсаты:

- Аудиторлық қызметті нормативтік құқықтық реттеу туралы заң актілеріне шолу жасау;

- Аудиторлық қызметті нормативтік құқықтық реттеу деңгейлерін үйрету.

1. Қазақстан республикасында аудитті нормативтік-құқықтық реттеу.

Аудиторлық қызметтің құқықтық негіздері бұл - аудиторлық субъектілердің қызметін реттеуші нормативтік және заңдылық құжаттар жиынтығы.

- Қазақстан Республикасының аудиторлық қызмет туралы заңы- 20. 11. 1998 жыл

- Қазақстан Республикасының конституциясы 30. 08. 1995 жыл

- Қазақстан Республикасындағы бухгалтерлік есеп және қаржылық есептілік туралы заңы 27. 02. 2007 жыл

- Ұлттық қаржылық есептіліктің № 2 стандартын бекіту туралы Қазақстан Республикасының Қаржы министрінің 2007 жылғы 21 маусымдағы № 217 Бұйрығы

- Бухгалтерлік есепті жүргізу ережесін бекіту туралы Қазақстан Республикасының Қаржы Министрлігінің 2007 жылғы 22 маусымдағы № 221 Бұйрығы

- Бухгалтерлік есеп шоттарының үлгілік жоспарын бекіту туралы Қазақстан Республикасының Қаржы министрінің 2007 жылғы 23 мамырдағы № 185 бұйрығы

- Аудиторлық стандарттар және басқа да реттеуші құжаттар

Егер халықаралық келісім-шарт пен келісімдерде аудиторлық қызмет туралы заңда көрсетілген, бекітілген жағдайда, онда халықаралық келісім шарттардың ережелері қолданылады. ҚР-дағы аудиторлық қызметті реттеу 3-деңгейде болады:

- ҚР аудиторлық қызмет туралы заң республикадағы аудиторлық қызметті реттеуші құжаттың бірінші деңгейіне жатады. Бұл заң алты тарау, жиырма бес баптан тұрады.

1-тарау: Жалпы ережелер

1-бап: ҚР аудиторлық қызмет туралы заңдары

2-бап: Аудиторлық қызмет

3-бап: Аудиторлық қызметтің негізгі принциптері

4-бап: Аудит және оның түрлері

2-тарау: Аудиторлық ұйымдар мен аудиторлар палатасы

5-бап: Аудитор

6-бап: Аудиторлық ұйым

7-бап: Аудит палатасы

8-бап: Аудитор палатасының өкілеттілігі

3-тарау: Аудитқа кандидаттарды атестациялау және аудиторлық қызметті лицензиялау

9-бап: Аудиторлыққа кандидаттарды атестациялау

10-бап: Аудиторларды атестациялау жөніндегі біліктілік комиссиясы

11-бап: Аудиторлық біліктілік куәлігінің күшін жоюы

12-бап: Лицензия беру

13-бап: Лицензияны қайтарып алудың және оның күшін тоқтата тұру негіздері

4-тарау: Аудиторлық қызметті жүзеге асыру

14-бап: Аудит жүргізу шарттары

15-бап: Аудиторлық қорытынды

16-бап:

5-тарау: Аудитор мен аудиторлық ұйымның құқықтары, міндеттері мен жауапкершіліктері

17-бап: Аудиторлар мен аудиторлық ұйымның құқықтары

18-бап: Аудиторлар мен аудиторлық ұйымның міндеттері

19-бап: Аудиторлар мен аудиторлық ұйымның жауапкершіліктері

20-бап: Аудит жүргізу құқығын шектеу

6-тарау: Аудиттелетін субъектілердің құқықтары, міндеттері мен жауапкершіліктері

21-бап: Аудиттелетін субъектілердің құқықтары

22-бап: Аудиттелетін субъектілердің міндеттері

23-бап: Аудиттелетін субъектілердің жауапкершіліктері

24-бап: Дауларды қарау

25-бап: Өтпелі ережелер

Екінші деңгейлі құжаты бұл - халықаралық аудит стандарттары. 2000 жылы наурызда аудит палатасын 5 Республикалық конференцияда харықаралық аудит стандартына өту туралы шешім қабылдады. Халықаралық аудит стандартын бухгалтерлік федерациялар бекітеді. Оның штат патері - АҚШ - Нью-Йорк қаласы. Қазіргі кезде оған 92-мемлекеттің 129 ұлттық бухгалтерлік ұйымы мүше. Осы 2000 жылы қазақстан бухгалтерлік федерациялар ұйымына мүше болып кірді. 01. 01. 2002 жылғы мәліметтер бойынша 46 халықаралық аудит стандарттары бар.

Үшінші деңгей аудиторлық фирмалар өңдейтін аудиторлық қызметтің фирма ішілік стандарттары

- Аудиттің Қазақстандық үлгілері (стандарттары) және олардың сипаттамасы.

Аудит стандарттары дегеніміз - аудитке қойылатын бірегей талаптарды және аудит өткізу тәртібін анықтаушы принциптерді белгілейтін нормативтік құжаттар.

Аудит стандарттары аудиторлар палатасының Республикалық конференциясында қабылданады және оларды мемлекеттік өкілетті органдар бекітеді. 2000 жылғы наурыз айында өткізілген аудиторлардың бесінші Республикалық конференциясында Қазақстан аудитін халықаралық стандарттарға көшіру және оларды ұлттық стандарттар ретінде қабылдау туралы шешім қабылданды. Ол стандарттар аудит өткізудің жалпы тәсілдерін, аудиторлық тексеру жүргізудің, аудиторлық қорытынды есептің түрлерін, аудит методологиялық мәселелерін, сондай-ақ аудиттің өткізілу шартына қарамастан, осы кәсіптің барлық өкілдері қолдануға тиісті базалық принциптерді анықтайды.

Халықаралық деңгейдегі кәсіби талаптарды әзірлеумен бірнеше ұйым айналысады, оның ішінде 115 елдің 158 ұйымының өкілдерін қамтитын Халықаралық бухгалтерлер федерациясы (ХБФ) бар.

Халықаралық аудит стандарттарының (ХАС) негізгі бөлімдерінің құрылымы мен мазмұнын қарастырайық.

Бірінші бөлім «Кіріспе аспектілері» №100-199 құжаттарына қосылды.

ХАС 100 Сенімділікті қалыптастыратын (қамтамасыз ететін) тапсырмалар - бұл әр түрлі жұмыс түрлерінің орындалу нәтижелері бойынша қалыптасатын қорытындылармен аудиторларды қамтамасыз ететін сенімділік деңгейі.

ХАС 110 Терминдердің глоссарийі ХАС-та және оның заңдастырылған анықтамаларында қолданылатын терминдердің тізбесін қамтиды.

ХАС 120 Халықаралық аудит стандарттарының тұжырымдамалық (концептуалды) негізі. ХАС-тың жалпы құрылымы суреттелген және аудиттің ілеспе қызметінің жіктелімі (классификациясы) келтірілген.

Екінші бөлім « Жауапкершілік »-ке 200-299 стандарттары кіреді.

... жалғасыСіз бұл жұмысты біздің қосымшамыз арқылы толығымен тегін көре аласыз.

- Іс жүргізу

- Автоматтандыру, Техника

- Алғашқы әскери дайындық

- Астрономия

- Ауыл шаруашылығы

- Банк ісі

- Бизнесті бағалау

- Биология

- Бухгалтерлік іс

- Валеология

- Ветеринария

- География

- Геология, Геофизика, Геодезия

- Дін

- Ет, сүт, шарап өнімдері

- Жалпы тарих

- Жер кадастрі, Жылжымайтын мүлік

- Журналистика

- Информатика

- Кеден ісі

- Маркетинг

- Математика, Геометрия

- Медицина

- Мемлекеттік басқару

- Менеджмент

- Мұнай, Газ

- Мұрағат ісі

- Мәдениеттану

- ОБЖ (Основы безопасности жизнедеятельности)

- Педагогика

- Полиграфия

- Психология

- Салық

- Саясаттану

- Сақтандыру

- Сертификаттау, стандарттау

- Социология, Демография

- Спорт

- Статистика

- Тілтану, Филология

- Тарихи тұлғалар

- Тау-кен ісі

- Транспорт

- Туризм

- Физика

- Философия

- Халықаралық қатынастар

- Химия

- Экология, Қоршаған ортаны қорғау

- Экономика

- Экономикалық география

- Электротехника

- Қазақстан тарихы

- Қаржы

- Құрылыс

- Құқық, Криминалистика

- Әдебиет

- Өнер, музыка

- Өнеркәсіп, Өндіріс

Қазақ тілінде жазылған рефераттар, курстық жұмыстар, дипломдық жұмыстар бойынша біздің қор #1 болып табылады.

Ақпарат

Қосымша

Email: info@stud.kz