Кәсіпорынның техника-экономикалық көрсеткіштері, есеп саясаты және бухгалтерлік есепті ұйымдастырудың кешенді талдауы

МАЗМҰНЫ

I. Зерттелетін кәсіпорынның техника-экономикалық көрсеткіштерін талдау және есеп саясаты . . . 3

1. 1. Кәсіпорынның техникалық-экономикалық сипаттамасы . . . 3

1. 2. Кәсіпорынның есеп саясаты . . . 6

II. КӘСІПОРЫННЫҢ БУХГАЛТЕРЛІК ЕСЕБІНІҢ ҰЙЫМДАСТЫРЫЛУЫ . . . 9

2. 1 Еңбек ақының мәні мен ерекшеліктері . . . 9

2. 2 Негізгі құралдар есебі . . . 13

2. 3. Тауарлы-материалдық қорлар есебінің ұйымдастырылуы, олардың жіктелуі . . . 19

II. КӘСІПОРЫННЫҢ ҚАРЖЫЛЫҚ ЖАҒДАЙЫН ТАЛДАУ . . . 21

- Қаржылық жағдайдың мәні және оны талдаудың мақсаты . . . 21

ПАЙДАЛАНҒАН ӘДЕБИЕТТЕР ТІЗІМІ . . . 25

I. Зерттелетін кәсіпорынның техника-экономикалық көрсеткіштерін талдау және есеп саясаты

1. 1. Кәсіпорынның техникалық-экономикалық сипаттамасы

Кәсіпорынның экономикалық жағдайын көрсету үшін негізгі көрсеткіштер қолданылады. Олар Кәсіпорынның қаржылық тұрақтылығын, деңгейін жан-жақты анықтап беруге көмектеседі.

Нарықтық қатынастарға көшу арқылы кез-келген қызметтің жауапкершілігі күшейіп келеді. Осыған байланысты әр кәсіпкер немесе ұйымдар өзінің қолында бар мүмкіншіліктерін ұтымды пайдалану арқылы табысты молайту жолдарын іздеуде. Бұл ізгі ниетке жету үшін тек мақсат қою аз. Ендігі жерде олар қандай мәселе болсада экономикалық тұрғыдан болжап отыруды есептеуді және бағалауды керек етеді. Яғни әркімге экономикалық білім, оның ішінде есеп қажет.

Бүгінгі таңдағы ауқымды өзгерістер кезеңі қоғам өмірінің барлық саласын жан-жақты қамтуда. Сол себепті қалыптасқан құрылымды мүлдем жаңартып, экономикалық әлеуметтік және рухани дамуға жол ашатын демократиялық қоғам құруға сай экономикамызды нарықтық қатынастарға көшірді. Осы негізде әлеуметтік, күрделі мәселелерді шешу - бүгінгі күннің басты талаптарының бірі болып саналады. Әсіресе, соңғы жылдары экономика елімізде түбірлі өзгерістер орын алуда. Мұның өзі қоғамдық және өндірістік қатынастарда болып жатқан жаңа құбылыстар мен процестерге тікелей байланысты.

Жалпы Кәсіпорынның экономикалық жағдайын көрсету үшін негізгі көрсеткіштерді пайдаланамыз«ВиГ» ЖК-дің

негізгі көрсеткіштері төмендегі № 1 кестеде көрсетілген.

1-ші кесте

«ВиГ ЖК-дің

Қаржы- шаруашылық қызметінің негізгі көрсеткіштері

2007-2008ж. ж.

(мың. тг. )

Кәсіпорынның қаржы-шаруашылық қызметіне талдау жасай отырып келесі мәліметтерді байқауымызға болады. “ВиГ” ЖК-дің

есепті жылы сатудан түскен кірісі 45405901мың. тг. болып, өткен жылмен салыстырғанда 2023901 мың. тг. яғни 4, 6 % өскен. Ал, өнімнің өзіндік құны өткен жылы 41658945 мың. тг. құрап, есепті жылы 43587448 мың тг. болған. Ауытқу сомасы 1928503 мың. тг. құраған. Бұл есепті жылы өткен жылға қарағанда сатудан түскен кірістің ұлғаюы нәтижесінде болып отыр. Осыған байланысты кезең шығындары да 173708 мың. тг. жоғарылаған.

Кәсіпорынның салық салынғанға дейінгі табысы есепті жылы 1297080 мың. тг. болса, табыс салығы 317245 мың. тг. құрап, осы жылы табыс салық сомасы өткен жылмен салыстырғанда - 317245 мың. тг. Бұл табыс сомасы өткен жылмен салыстырғанда жоғары болғанмен салық салынатын табыс (шегерімдер алынған) аз болып отырғандығын көрсетеді.

Негізгі құралдардың орташа жылдық сомасы есепті жылы 824190, 5 мың. тг. Ол өткен жылмен салыстырғанда - 61615, 5 мың. тг. азайған. Тиісінше қор қайтарымдылығы 6, 1 мың. тг. өсіп, қор сиымдылығы 0, 01 айырмашылықты көрсетеді. Активтер мен сату рентабельділігіне қарап, Кәсіпорынның сату деңгейі мен активтерді пайдалану мөлшерінің пайдалылығының қаншалықты дәрежеде екендігін байқаймыз. Яғни активтер рентабельділігі өткен жылмен салыстырғанда -0, 1 болып, сату рентабельділігі 0, 1 құрайды. Бұған қарап Кәсіпорынның сату бөлімінің немесе менеджерлердің сатуды дұрыс жоспарламағандығын көреміз. Сонымен Кәсіпорынның таза табысы есепті жылы 979835 мың. тг. болған. Өткен жылға қарағанда 192529, 6 мың. тг. өскен. Бұл жақсы көрсеткіш, өйткені осыған қарай өнімнің өзіндік құны өскенімен ол жалпы табысты көп өзгертпей, нәтижесінде таза табыстың артқандығын көрсетеді.

1. 2. Кәсіпорынның есеп саясаты

“ВиГ” ЖК-дің есеп саясаты Қазақстан Республикасының “Бухгалтерлік есеп және қаржылық есеп беру туралы” Заңына және Қазақстан Республикасының бухгалтерлік есеп стандарттары мен әдістемелік ұсынымдарына сәйкестендіріліп жасалынған. Тиісті заңдылықтардың өзгеруіне байланысты “ВиГ” ЖК-дің өзінің есеп саясатының ережелеріне шұғыл түрде өзгеріс енгізіп, құжатты пайдаланушыларға ескертеді. Есеп саясатының жалпы ережелерінде бухгалтерлік есебін жүргізудегі және қаржылық есеп беруді құруда Қазақстан Республикасының “Бухгалтерлік есеп және қаржылық есеп беру туралы” Заңына және Бухгалтерлік есеп стандарттарына сәйкес талаптарға сүйеніп, Типтік жоспар шоттарын қолданып, сондай-ақ олардың қағидалары, негіздері, жағдайлары, тәртіптері жазылған.

Есеп саясатының келесі бөлімі Кәсіпорынның заңды статусы мен ұйымдастырылу құрылымын қарастырады. Қоғам жекеменшіктік заңды тұлға болып табылады. Кәсіпорынның негізгі қызметтеріне төмендегілер жатады: геодезиялық приборлармен қызмет көсету және көтерме сауда. Есеп саясатының келесі бөлімінде бухгалтерлік есептің ұйымдастырылуы мен ішкі бақылау жүйесі келтіріледі. Ұйымдастыру негізіне қарай:

-қабылданған есеп саясатын есепті мерзім бойы бақылау;

-қаржылық міндеттемелер мен мүліктерді инвентаризациялау нәтижелерін сондай-ақ барлық шаруашылық операцияларын түгелдей есепте қамтылғанын;

-есепті мерзімге шығындар мен табыстардың дұрыс жатқызылғандығын;

-аналитикалық және синтетикалық есеп нәтижелерінің дұрыстығын қамтамасыз етеді.

Серіктестік бухгалтерлік есебін активтер, меншікті капитал, міндеттемелер т. б. шаруашылық операцияларын екі жақты жазу әдісімен, Типтік жоспар шоттарына сәйкес және де Қазақстан Республикасының “Бухгалтерлік есеп және қаржылық есеп беру туралы” Заңына, Бухгалтерлік есеп стандарттарына, есеп саясатына және басқа да Серіктестіктің бухгалтерлік есепті ұйымдастыруға байланысты бұйрықтары мен ережелеріне, нұсқауларына сәйкес іске асырады. Барлық бухгалтерлік жазбалар Серіктестіктің бухгалтерлік есеп жүйесіндегі Типтік жоспар шоттарына сәйкес жасалынған Жұмыс шоттар жоспары жіктемесіне қарай жасалынып, Серіктестіктің қызмет ерекшелігіне байланысты құрылады. Жалпы бухгалтерлік жазбалар келесідей тәртіппен жасалады:

- Бухгалтерлік жазбалар шаруашылық операцияларының мазмұнына қарай алғашқы құжаттарға жазылады;

- Алғашқы құжаттардағы мәліметтер екі жақты жазумен

корреспонденцияланып, журнал-ордерлер, ведомостерге немесе машинограммаларға жазылады;

- Осы құжаттардың негізінде қаржылық есеп құрылады. /16/

Серіктестікте шаруашылық операцияларының құжатталу тәртібі, құжаттардың айналымы, бухгалтерияға немесе архивке түсу уақыты, өңделуі ішкі есеп аппаратының құжат айналымына сәйкес жүргізіледі. Серіктестікте бухгалтерлік есептің келесідей әдістері қолданылады:

-аналитикалық және синтетикалық есеп регистрлары мен қаржылық есеп беру үшін дербес компьютерлер беріліп - есеп жартылай автоматтандырылған немесе журнал-ордерлік нысанда жүргізіледі яғни екі нысанда да жүргізіліп отыруға болады ;

-барлық жасалынған құжаттардағы мәліметтер Серіктестіктің қызметінің коммерциялық құпиясына жатады;

-құжаттардағы мәліметтермен танысуға Серіктестіктің басшысының рұқсатын алу керек;

-серіктестікте келесідей ішкі ұйымдық құжаттар жасалынады: ережелері, қызметкерлердің қызметтік нұсқаулары, іс және іс- жүргізу нұсқаулары, мүліктерге инвентаризация жүргізу нәтижелерін рәсімдеу мен талаптар, материалдық емес активтер, тауарлы-материалдық қорлар, негізгі құралдар, есеп айырысу құжаттары, инвестициялар, қатаң есеп берудегі құжаттар т. б. туралы инвентаризациялық жеке құжаттар;

-қаржылық есеп нәтижелеріне аудиторлық тексеру жүргізіп отыру;

Серіктестікте Типтік жоспар шоттарының негізінде жұмыс шоттары қарастырылған. Онда барлығы да Типтік жоспар шоттарын қамтиды.

Есеп саясаты 13-бөлімнен тұрады, олар 1-4 бөлімдер жоғарыда айтылып өтті. 5-бөлім. Түгендеу.

2- тарау. Әдістемелік бөлім. 1-бөлім. Негізгі құралдар есебі. 2-бөлім. Материалдық емес активтер есебі. 3-бөлім. Ақша қаражаттар есебі. 4. Еңбек және еңбек ақы есебі. 5-бөлім. Тауарлы-материалдық қорлар есебі. 6-бөлім. Дебиторлармен есеп айырысу есебі. 7-бөлім. Міндеттемелер есебі. 8-бөлім. Кезең шығындары. 9-бөлім. Сату және табыстар есебі. 10-бөлім. Корпоративтік табыс салығы есебі. 11-бөлім. Меншікті капитал. 12-бөлім. Қаржылық есеп беру.

(Есеп саясаты қосымшада тіркелген)

II. КӘСІПОРЫННЫҢ БУХГАЛТЕРЛІК ЕСЕБІНІҢ ҰЙЫМДАСТЫРЫЛУЫ

2. 1 Еңбек ақының мәні мен ерекшеліктері

Қазіргі кезде әлемнің өркениетті елдерінің тәжірибесі нақтылы экономиканың тепе-теңдігін қамтамасыз етуде және оны ұтымды пайдалануда экономикалық әдістің тиімді екендігін дәлелдеп отыр. Халық шаруашылығының барлық салаларын алып қарастырсақ та еңбекақы негізгі өзекті мәселелерінің бірі болып табылады. Кез келген еңбектің тиімділігі белгілі бір операцияны орындау мерзіміне, жұмыс сапасына тағы басқа факторларға байланысты ауытқып отырады. Қоғам мүшелері арасында материалдық игіліктерді бөлу, оның еңбекке қарай бөлудің объективтік экономикалық заңы негізінде жүргізіледі.

Қызметкерлердің еңбекақысы алынған нақты өніммен тығыз байланысты болуын қамтамасыз ететін еңбек ақы төлеу жүйесі бұл заңға неғұрлым сай келеді. Еңбек адам мен табиғат арасында мақсаткерлікпен жасалатын тоқтаусыз процесс. Сонымен қатар әрбір тіршілік иесінің табиғат берген күш жігері, табиғатты өзгерту арқылы қоғамның және жеке тұлғалардың қажетін өтеуге жұмсалатын процесс. Әрбір тарихи кезеңнің еңбек процесінің қоғамдық дамуы мен өз әдіс-тәсілдері қалыптасуына материалдық негіз қаланған.

Жалпы еңбек ақының мәні мен ерекшеліктерін ашып көрсететін болсақ бұған байланысты экономикалық теорияда екі тұжырымдама бар: біріншіден, еңбек ақы еңбектің бағасы яғни еңбек пен жұмыс күшінің айырмашылығы ескерілмейді, оның дәрежесі мен динамикасы нарықтық факторлар - сұраныс пен ұсыныспен анықталады; екіншіден, еңбек ақы жұмыс күші яғни тауардың құнының ақшалай көрінісі бірақ еңбектің бағасы емес өйткені еңбек тауар бола алмайды, еңбек ақы өндіріс жағдайымен де (жұмыс күшінің құны), нарықтық факторлар сұраныс, ұсыныспенде анықталады. Еңбек ақының екі тұжырымдамасы да ағылшынның саяси экономиясының классиктері А. Смит пен Д. Рикардоның теорияларында негізделген. Осы терияға байланысты еңбек ақының ерекшеліктерін былай көрсетеміз: еңбек табиғи бағасы бар немесе “табиғи жалақы” деп саналады. Ал, табиғи баға өндіріс шығындарымен анықталады, яғни жұмысшының және оның отбасының тіршілігіне қажетті құнмен есептеледі. Яғни еңбек ақы тарихи және рухани элементтерді қамтиды, осыған байланысты А. Смит еңбек ақы мөлшерінің ұлттық ерекшелігі болатынын түсіндіреді. Қазіргі батыстық экономика ғылымында еңбек ақыны еңбектің бағасы деген көзқарас кең орын алуда. Өйткені экономикалық теорияда еңбек ақының анықтамасы мен мәніне әртүрлі тұжырымдамалар беріледі. Еңбек ақы дегеніміз - бұл нарықтық бағаның маңызды категориясы, өйткені ол еңбектің бағасы.

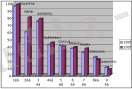

Жалпы еңбек және оған еңбекақы төлеу қай кезде болмасын күрделі мәселе. Өйткені еңбекақы мөлшері әрбір еңбекшінің тағдыры. Мысалға, Интерфакс, ТМД мемлекетаралық статистикалық комитетінің деректеріне қарасақ ТМД елдеріндегі орташа айлық жалақы мөлшері төмендегідей: (2005-2006ж. ж. ) . 1-ші сүретте ТМД елдеріндегі орташа айлық жалақы көрсетілген.

Сүрет 1. ТМД елдеріндегі орташа айлық жалақы. (АҚШ долларымен)

Сүрет 1. ТМД елдеріндегі орташа айлық жалақы. (АҚШ долларымен)

ТМД елдерінің салыстырмалы диаграммасы

Қазақстандағы орташа айлық жалақы графиктегі 9 елдің ең жоғарғысы. Әрине, бұл цифрлар еліміздің күн көріс жағдайы біршама жоғары екендігін көрсетеді. Мұнда ТМД елдеріндегі орташа айлық жалақы көрсеткіштері АҚШ долларына шағып алынған.

Сондай-ақ Қазақстан Республикасының үкіметі қолданыстағы заңнамаға сәйкес бюджеттен қаржыландыратын мекемелер қызметкерлерінің жалақысын 2006 жылы шілдеде 30% өсіруді қабылдады. Тұтыну бағасының өсу темпі еңбекақы темпінің өсуіне байланысты өсіп отыр. Нәтижесінде нақты еңбекақының базалық индексі, сатып алу қабілеттілігі нақты оның деңгейімен сипатталатын деңгейден төмен. Мысалға егер 2006 жылы Республикада өнеркәсіптегі жұмысшылардың нақты орташа жалақысы 120% өссе, онда осы мерзімдегі нақты еңбекақы индексі 102, 2%-ке ғана көтерілді. Өнеркәсіптің машина жасау, электроэнергетика, құрылыс материалдары өнеркәсібі, жеңіл, орман немесе тамақтандыру өнеркәсіп салаларында ол бірліктен төмен болып отыр. Осы кезеңде тауарларға және қызмет көрсетілуде тұтыну бағасының индексі 117, 4%-ке дейін өскен. Мысалы тұтынушылар үшін ақылы қызмет көрсету өрісінде баға және тарифтер 38, 8%-ке ғана өсіп отыр, сондай-ақ балаларды мектепке дейінгі жасқа күтіп қарау мекемелерінің төлемі 42%, байланыс қызметтері 46%, көліктік тұтынушыларды, денсаулық сақтауда және мәдениетте 18%. Нәтижесінде үй коммуналдық реформа жүргізуде электр энергиясын қолдану төлемі 60, 5%, суық су 48, 9%, ыстық су 42, 1%, көгілдір отын 28, 4%-ті қамтиды және т. б. Ендігі үш бөлігі пәтердің міндетті тұрғын үй коммуналдық төлемінің шығыны 26, 5%-ке жетіп отыр. Бұның бәрі нақты жағдайда болуда, егер орташа бір адамның айлық ақшалай табысы, еңбек табысының құрамында 70% яғни 2848 теңгеге теңесті немесе 37, 7$, төменгі орташа айлық күн көріс мөлшері, тұтыну деңгейінің төменгі мөлшерінен есептеп алынған - 3505 теңгені құрайды (46, 4$) . Еңбекақының ең төменгі нақты мөлшері 2005 жылға 7000 теңге, зейнетақы - 6200 тенгені құрап, өндірістегі жұмысшылардың орташа айлық нақты мөлшерінен 6, 2 рет және Республиканың бір адамға шаққандағы күнкөрістің төменгі мөлшерінен 39, 9% төмен. (Баспасөз материалдарынан алынды) . Кез-келген мемлекеттің ішінде әрқилы мамандықтағы қызметкерлердің жалақысы әртүрлі болып, экономика жағдайына байланысты өзгеріске ұшырап отырады. Өйткені еңбек ақының динамикасы күрделі, ол тұтыну тауарлары мен қызмет көрсетудің баға динамикасымен байланысты бірде жоғары, бірде төмен өзгерісте болады. Еңбек ақы табыстың көзі әрі тұрмыс дәрежесінің көрсеткіші болғандықтан, оның мөлшері мен динамикасы адамдардың ең бір мүдделі мәселесі болып табылады.

Еңбек ақы өндіріс жағдайымен нарықтық конъюнктураға тәуелді. Еңбек ақы дәрежесіндегі ерекшеліктер алдымен өндіріс мөлшерінде анықталады. Экономикасы дамыған елдердегі жоғары еңбек ақы өндіріс пен еңбек өнімділігі саласындағы жетістіктерге байланысты. Еңбек ақының мөлшері мен динамикасына ықпал ететін маңызды факторларға табиғи ресурстар, қолдағы капитал, жұмыс күштерінің саны мен сапасы, техника мен технология дәрежесі, өндіріс пен еңбекті ұйымдастыру жатады.

2. 2 Негізгі құралдар есебі

Бухгалтерлiк есептiң 16 “Негiзгi құралдар” деп аталатын халықаралық стандарттарына сәйкес негiзгi құралдар дегенiмiз - кәсiпорында өнiм өндiру, тауарларды тасымалдау немесе қызмет көрсету үшiн, басқа кәсiпорынға жалға беру үшiн немесе әкiмшiлiк мақсаттар үшiн пайдаланылатын және бiр кезеңнен (бiр жылдан) артық мерзiм iшiнде пайдаланылады деп болжанатын материалдық активтер.

Негiзгi құралдарға қозғалмайтын мүлiк, жер учаскелерi, үйлер мен ғимараттар, өткiзгiш тетiктер, машиналар мен жабдықтар, өлшеу және реттеу аспаптары мен қондырғылар, есептеу машиналары мен техникалары және олардың бағдарламалық құралдары, көлiк тасымалдау құралдары, аспаптар, өндiрiстiк және шаруашылық құрал-саймандары, өнiм және жұмыс малдары, көп жылдық екпе ағаштар, шаруашылықтың iшкi жолы, тағы да басқалар жатқызылады.

Негiзгi құралдардың есебiн дұрыс ұйымдастырудың басты шарты оны жiктеу болып табылады. Оны төмендегі суреттен көруге болады. (Сурет 1) .

Өндiрiс процесiне қатысу сипатына байланысты негiзгi құралдар өндiрiстiк және өндiрiстiк емес болып екiге бөлiнедi. /2/

Негiзгi өндiрiс құралдарына өндiрiс процесiне тiкелей қатысатын обьектiлер жатады, олардың көмегiмен өнiмдi әзiрлеген кезде еңбек құралдарына (машина, құрал-жабдық, құрал-саймандар т. б. ) әсер ету жүзеге асады немесе өндiрiстi жүргiзу үшiн қажет материалдық жағдайын жасайды (ғимараттар, құрал-жабдықтар, өткiзгiш қондырғылар) . Негiзгi өндiрiстiк құралдардың пайдалануын сипаттайтын шолушы экономикалық көрсеткiш I - қор қайтарымы болып табылады, ол негiзгi құралдардың бiр өлшемiне шаққандағы өндiрiлетiн заттай немесе ақшалай түрiндегi өнiмдi көрсетедi.

Сурет 1- Негізгі құралдардың жіктелуі

Өндiрiстiк емес негiзгi құрал-жабдықтар - тұтынуға арналған құрал-жабдықтар. Олар ұжымның мәдени-тұрмыстық (ғимараттар, тұрғын-үй коммуналдық шаруашылық, денсаулық сақтау мүлкi, т. б. ) қажеттiлiктерiн ұзақ мерзiм бойы өтеуге арналған.

Иелiгiне қарай негiзгi құралдар: меншiктi және жалға алынған болып бөлiнедi. Меншiктi дегенiмiз - субьектiге тиесiлi және оның балансында көрiнiс табатын негiзгi құралдар. Белгiленген мерзiмге шарт бойынша басқа субьектiден алынған негiзгi құралдар, жалға алынған құралдар болып саналады. Оларды жалға берушiнiң балансында есептейдi, жалға алушы 001-шi “Жалға алынған негiзгi құралдар” баланстан тыс шотында есептейдi. Жалға алу мерзiмi аяқталған соң немесе ол аяқталмай тұрып, жалға алушы келiсiлген бағамен сатып алуына болады. Оларды 2411-“Жер”, 2412-“үйлер мен ғимараттар”, 2413-“Меншiк және құрал-жабдықтар, өткiзгiш қондырғылар”, 2414-“Көлiк құралдары”, 2415-“Басқа да негiзгi құралдар” шоттарының тиiстi аралық шоттарында есептейдi. /3/

Заттық құрамына қарай негiзгi құралдар: мүлiктiк және мүлiктiк емес болып бөлiнедi. Мүлiктiкке (заттай) көрiнiсi бар, яғни санауға және өлшеуге болатындар (үйлер, ғимараттар, машиналар, жабдықтар) жатады. Мүлiктiк еместерге пайдаланылатын жер, орман алқабы, су ресурстары (ғимараттардан басқа күрделi қаржы салымы, яғни заттық нысаны жоқ шығындар (жер учаскелерiн, егiстiк үшiн пайдаланылатын жердi өңдеу, жалға алынған негiзгi құралдарға күрделi қаржы жұмсау, т. б. ) жатады.

Негiзгi құралдар объектiсi төмендегi шарттарға сай келгенде ғана актив ретiнде танылуға (есепке алынуға) тиiстi:

а) егер кәсiпорынның активпен байланысты келешек экономикалық пайда алатындығына аса үлкен ықтималдықпен сендiру мүмкiн болса;

б) егер кәсiпорын үшiн активтiң өзiндiк (бастапқы) құнын сенiмдi түрде бағалау мүмкiн болса.

Негiзгi құралдар есебiн ойдағыдай жүргiзу үшiн алдымен оларды жүйелеп топтастыру қажет.

Барлық негiзгi құралдар өздерiнiң өндiрiске қатысуына қарай өндiрiстiк және өндiрiстiк емес болып екi топқа бөлiнедi. Өндiрiстiк негiзгi құралдар - деп өндiрiсте қызмет ететiн, яғни пайдаланылатын негiзгi құралдарды айтады. Оларға: өндiрiске арналған үйлер, ғимараттар, өткiзгiш тетiктер, құрылыс машиналары, көлiк тасымалдау құралдары, әртүрлi станоктар, двигательдер, құрал-саймандар, өлшеуiш аспаптар және тағы басқалары жатқызылады. Өндiрiстiк емес негiзгi құралдардың қатарына шаруашылықтың өндiрiстен басқа салаларында пайдаланылатын негiзгi құралдар жатқызылады. Оларға: тұрмыстық үй-жай (коммуналдық) шаруашылығында, денсаулық сақтау, әлеуметтiк қамсыздандыру, бiлiм беру және мәдениет салаларында пайдаланылатын негiзгi құралдар тағы да басқа негiзгi құралдар жатады. Экономиканың салаларына және iстейтiн қызметтерiнiң түрлерiне қарай барлық негiзгi құралдар: өнеркәсiп, ауыл шарушылығы, орман (тоғай) шаруашылығы, тасымалдау, байланыс, құрылыс, материалдық-техникалық жабдықтау және сату-өткiзу кәсiпорындары, қоғамдық тамақтандыру, басқару органдары, әлеуметтiк сақтандыру, ғылым және бiлiм беру, ғылыми көмек көрсету және тағыда басқа салалар бойынша топтастырылады.

... жалғасыСіз бұл жұмысты біздің қосымшамыз арқылы толығымен тегін көре аласыз.

- Іс жүргізу

- Автоматтандыру, Техника

- Алғашқы әскери дайындық

- Астрономия

- Ауыл шаруашылығы

- Банк ісі

- Бизнесті бағалау

- Биология

- Бухгалтерлік іс

- Валеология

- Ветеринария

- География

- Геология, Геофизика, Геодезия

- Дін

- Ет, сүт, шарап өнімдері

- Жалпы тарих

- Жер кадастрі, Жылжымайтын мүлік

- Журналистика

- Информатика

- Кеден ісі

- Маркетинг

- Математика, Геометрия

- Медицина

- Мемлекеттік басқару

- Менеджмент

- Мұнай, Газ

- Мұрағат ісі

- Мәдениеттану

- ОБЖ (Основы безопасности жизнедеятельности)

- Педагогика

- Полиграфия

- Психология

- Салық

- Саясаттану

- Сақтандыру

- Сертификаттау, стандарттау

- Социология, Демография

- Спорт

- Статистика

- Тілтану, Филология

- Тарихи тұлғалар

- Тау-кен ісі

- Транспорт

- Туризм

- Физика

- Философия

- Халықаралық қатынастар

- Химия

- Экология, Қоршаған ортаны қорғау

- Экономика

- Экономикалық география

- Электротехника

- Қазақстан тарихы

- Қаржы

- Құрылыс

- Құқық, Криминалистика

- Әдебиет

- Өнер, музыка

- Өнеркәсіп, Өндіріс

Қазақ тілінде жазылған рефераттар, курстық жұмыстар, дипломдық жұмыстар бойынша біздің қор #1 болып табылады.

Ақпарат

Қосымша

Email: info@stud.kz