Ауыл шаруашылығы өнімдерінің өзіндік құнын калькуляциялаудың ерекшеліктері және жетілдіру жолдары

ДИПЛОМДЫҚ ЖҰМЫС

тақырыбы: «Ауыл шаруашылығы өнімдерінің өзіндік құнын калькуляциялау ерекшеліктері мен жетілдіру жолдары»

«5В050800 - Есеп және аудит» мамандығы бойынша

Алматы қаласы, 2020

МАЗМҰНЫ

КІРІСПЕ

Нарықтық экономика жағдайында өнім өндіру шығындарының есебін және өнімдердің, орындалған қызметтер мен жұмыстардың өзіндік құнын қатесіз калькуляциялау аса өзекті мәселеге айналды.

Қазіргі таңда экономикалық көрсеткіштер жүйесінде өнімнің өзіндік құны маңызды орын алады. Оның үстіне өзіндік құнды азайту кез келген компания үшін пайданы және өнім өндірудің пайдалылығын арттырудың ең басты резерві болып саналады.

Өндірістегі шығындарды есептеу әдісінің жүйесінде өнімнің, жұмыстардың, қызметтердің өзіндік құнын калькуляциялау әдістерінің рөлі аса маңызды.

Калькуляция әдісінің элементтері калькуляция объектілерін және калькуляция тәсілдерін анықтау болып табылады. Басқару есебінде калькуляция объектілері: негізгі, ұштасқан, жанама өнім және бірлесіп өндірілетін өнім болуы мүмкін. Калькуляция бірліктерін топтау мынадай болуы тиіс: Объектінің сапасын ескерместен нақты өлшем бірліктері, объектінің сапасын есепке ала отырып нақты өлшем бірліктері, өнімнің шартты бірліктері. Калькуляция кезінде мынадай әдістер болуы мүмкін: тікелей калькуляция, өнім түрлері арасында шығындарды алдын ала бөлу. Калькуляция тәсілдері қолдану саласымен және калькуляциялық бірліктермен өзара байланысқан.

Өнімнің өзіндік құнына, оның жоспарлау және басқару қызметтерінде алатын орнына мән бермеу, өндірістің тиімділігін төмендетумен қатар, өнімнің сапалық сипаттарын нашарлатады. Оған біздің шаруашылықтарды жүргізу тарихымыз айқын мысал бола алады.

Қаржылық есептің халықаралық стандарттарына сәйкес, өндіріс шығындарының есебі және өндірістік шығындарды басқару талаптары бойынша өнімнің өзіндік құнын ғылыми түрде негізделіп өндіріс шығындарына бақылау жүргізілуі тиіс.

Нарықтық жағдайда ауылшаруашылық өндірісіндегі шығындар есебін және өндірістік шығындарды есептеуді тиімді ұйымдастыру технологиялық процестің кез-келген кезеңінде ресурстарды пайдалануды тиімді бақылауды қамтамасыз ету тиіс. Басқарушылық мақсаттарға қол жеткізу үшін қажетті мәліметтерді алуға бағытталуы керек. Шаруашылық жүргізуші субъектілердің технологиялары мен ұйымдастырушылық жақсаруы шығындардың құрамы мен құрылымына айтарлықтай әсер етті, бірақ ауылшаруашылығында өндірістің экономикалық тиімділігінің артуын толық қамтамасыз ете алмады. Бұл мәселені шешуде жетекші рөл кешенді ұйымдастыру және басқару шараларына, оның ішінде жинау саласында әртүрлі әдістерді қолдануға негізделген шығындар есебі мен есептеу жағдайын жақсартуға болады. Өндіріс шығындары мен өзіндік құны туралы ақпаратты құжаттамалық қамтамасыз ету, өңдеу және жалпылау қажет. Қазіргі уақытта шығындар мен шығындардың арақатынасының себептерін анықтауға, өндірістік резервтерді іздеуге, ауылшаруашылық ұйымдардың сапа көрсеткіштерін жақсартуға, нәтижесінде өндірістің артық шығыны мен дайын өнімнің жоғалуына әкеледі. Өндірістік процестің объективті сипаттамасы ауылшаруашылық тауар өндірушілеріне өндірістік қызметтің нәтижелерін оңтайландыруға мүмкіндік беретін нақты шығындар есебін және өндіріс шығындарының есебін ұйымдастыру, жүргізу арқылы қамтамасыз етіледі. Нарық жағдайында шығындар мен шығындар туралы ақпараттың жеткіліктілігі мен сенімділігі бұл бизнесті басқару және басқару тәжірибесінде қолданылатын коммерциялық ұйымның бәсекелестік артықшылықтарын алудың бір әдісі. Нарықтық жағдайда өндірістік қызметті жүргізу саласына олардың сәйкестігін арттыруға бағытталған және басқару шешімдерін қабылдау кезінде шығындарға әсер етудің әртүрлі тәсілдерін ашатын ережелермен толықтырылған. Ұйымға қолданылатын бухгалтерлік есеп әдісі жүйесінде шығындар есебі мен өзіндік құнын есептеу әдістерін әзірлеу ерекше маңызды болып табылады.

Кәсіпорындарда өнімдердің өзіндік құнын есептеудегі әдістерді ХҚЕС негізінде тиімді пайдалана білу және кәсіпорындарда тәжірибеде қолдануға бейімделу.

Калькуляция дегеніміз өнімнің, атқарылған жұмыстар мен көрсетілген кызметтердің бір өлішемге есептелінген өзіндік құны болып табылады. Ол кәсіпорын жұмысын жедел басқару үшін маңызды роль атқарады. Ішкі резервтерді дер кезінде ашуға және өнімнің өзіндік құнын жоспарлауға, өнімге, жұмыстар мен қызметтерге көтерме және бөлшек бағаларды негіздеуге пайдаланылады.

Өнімнің өзіндік құнын калькуляциялау деп - белгілі бір өндіріс шығындар есебінің көрсеткіштеріне сүйене отырып, өнім бірлігінің құнын шығару болып табылады.

Дипломдық жұмыс үш бөлімнен, қорытыңды, пайдаланылған әдебиеттер тізімінен және 4 қосымшадан тұрады.

Бірінші бөлімде ауылшаруашылығы өнімдеріні өзіндік құнын калькуляциялаудың мәні, өзіндік құнынды калькуляциялаудың түсінігі мен маңызы, калькуляциялаудың негіздері, ауылшаруашылығында өнімнің өзіндік құнына кіретін шығындар және классификациясы қарастырылған.

Екінші бөлімде өнімнің өзіндік құнын калькуляциялау ерекшеліктері және оның жетілдіру жолдары және өнімнің өзіндік құнын калькуляциялаудын тапсырыстық және процесстік әдістері қарастырылған.

Жұмыстың мақсаты - нарықтық экономикасы дамыған елдерде өнімнің өзіндік құнын калькуляциялау әдістерін еліміздегі кәсіпорындарда қолданудың ерекшеліктері мен жетілдіру жолдарын ашып көрсету. Мақсатты орындау үшін келесдідей міндеттер қойылды:

- Калькуляциялаудың бухгалтерлік есепте дұрыс көрсетілуін бақылау;

- Өнімнің өзіндік құнының калькуляциясын есептеудің жолдары;

- Өнімнің өзіндік құнын калькуляциялау ерекшеліктерін жіктеу;

- Ауылшаруашылығы өнімнің өзіндік құнын жетілдіру жолдары.

- АУЫЛШАРУАШЫЛЫҒЫ ӨНІМДЕРІНІҢ ӨЗІНДІК ҚҰНЫН КАЛЬКУЛЯЦИЯЛАУДЫҢ ЭКОНОМИКАЛЫҚ МАЗМҰНЫ МЕН өзіндік құнның түсінігі мен маңызы

Халық шаруашылығы кешенінің қызмет ету тиімділігін арттыру үшін, өнімнің өзіндік құнының тигізетін ықпалы зор, әрі оның қырлары да саналуан. Өндірістік шығындардың мөлшері көтерме бағалардың деңгейін ғана анықтап қоймайды, сонымен қатар елдегі баға механизмінің тиімділігін де анықтайды. Сол арқылы экономиканың тұрақтылығын, табыстың өсу көлемі мен ауқымын да қамтамасыз етеді [1] .

Толпаков Ж. С., Өндірістің өзіндік құны табиғи ресурстарды, шикізатты, материалдарды, еңбек ресурстарын және өнімді өндіру процесінде қолданылатын оны өндіруге және сатуға жұмсалған басқа шығындардың өзіндік құны. Ол кәсіпорында қарапайым көбею процесін қамтамасыз ететін шығындар мөлшерін көрсетеді.

Экономикалық категория ретінде өнімнің өзіндік құны бірнеше маңызды функцияларды орындайды:

Өнімді өндіруге және сатуға жұмсалған барлық шығындарды есепке алуды және бақылауды қамтамасыз етеді;

Бұл өнімге баға деңгейін қалыптастыруға, кірісті, кірістілік пен салық салуды анықтауға негіз болады;

Қолданыстағы кәсіпорынды қайта құруға, техникалық қайта жарақтандыруға және кеңейтуге, өндірісті дамыту мен жақсартуға арналған агротехникалық, технологиялық, ұйымдастырушылық және экономикалық шараларды жүзеге асыруда қызмет етеді.

Баймуханова С. Б Өнімнің өзіндік құны бұл экономикалық тиімділіктің маңызды көрсеткіштерінің бірі. Ол кәсіпорынның өндірісіне немесе өнімнің басқа түріне қанша шығын түсетінін анықтай отырып, оның нақты экономикалық жағдайда қаншалықты тиімді екенін объективті түрде бағалауға мүмкіндік береді. Онда өндіріс шарттары мен кәсіпорынның нәтижелері көрсетіледі. Техникалық құрал-жабдықтар, ұйымдастыру және еңбек өнімділігі, қолданылатын технологияның прогрессивтілігі, негізгі және айналым капиталын пайдалану деңгейі, экономикаға сәйкестік, басқару сапасы және т. б [2] .

Кәсіпорынның өнім шығаруға жұмсалған барлық шығындарының сомасы жалпы өнімнің өзіндік құнын білдіреді.

Үлестірілген кезеңде ол одан келетін кірістердің өсуін тоқтатуға, содан кейін оны төмендетуге әкеледі. Сонымен қатар, заң өндірістің технологиялық деңгейінің өзгермеуін қарастырады. Неғұрлым жетілдірілген технологияға көшу тұрақты және өзгермелі факторлардың арақатынасына қарамастан қайтарымды арттыра алады.

Қайтарымның азаю заңы барлық салаларда өзгермелі факторлардың барлық түрлеріне қолданылады.

Қосымша өнім шығарумен байланысты шығындардың көбеюі, яғни ауыспалы шығындардың өсуінің нәтижесінде пайда болған өндірістің өсуіне қатынасы кәсіпорынның шекті құны деп аталады.

Белгіленген, өзгермелі, шекті және орташа шығындар туралы ақпарат ала отырып, сіз өндіріс көлеміне байланысты олардың өзгеру кестесін құра аласыз. Бұл кәсіпорын шығындардың бір бөлігі тұрақты болғанда қысқа мерзімді кезеңге өнім көлемін таңдаған кезде қажет.

Өзіндік құн мен құн өзара байланысты категориялар болып табылады, өйткені олар өнім өндіруге кететін жұмыс күшіне негізделеді.

Өзіндік құн мен құн өзара байланысты болғанымен, олар біркелкі емес. Шығын өндірістің әлеуметтік шығындарымен анықталады, ал өзіндік құны жеке, кәсіпорынның экономикалық категориясы [4] .

Экономикалық мағынада өзіндік құн дегеніміз кәсіпорынның өнім өндіруге және сатуға жұмсайтын шығындарының ақшалай көрінісі.

Өнім (жұмыс, қызмет) құнының негізін өткен және қазіргі орындалған жұмыс құны құрайды. Бұрынғы жұмыс нақты сатып алу бағасымен бағаланатын өндіріс құралдарында, ал өз өндіріс материалдары (тұқым, жем және т. б. ) өзіндік құны бойынша. Тірі жұмыс оның нақты төленуі, соның ішінде жұмыс күшін көбейту құнының бір бөлігін ескереді [5] .

Өнімнің өзіндік құны тиісті типтегі жалпы өнімнің өзіндік құнын нақты көлемде оның көлеміне бөлу арқылы есептеледі.

Өнімнің өзіндік құнынан басқа, сіз жұмыс бірлігінің құнын анықтай аласыз 1 га өсірілген дақылдың, бір бас ірі қараны өсірудің өзіндік құнын.

Ауылшаруашылық өндірісінде жеке және орташа өндірістік шығындар бөлінеді. Әрбір кәсіпорында өнімнің жеке түрлері үшін өзіндік құны анықталады.

Өнеркәсіптің орташа құны тұтастай алғанда елдегі әрбір өнім үшін орташа алынған салмақ ретінде есептеледі. Көрсеткіш сала бойынша шығарылатын өнім бірлігіне шаққандағы орташа құнын сипаттайды, демек ол әлеуметтік қажетті еңбек шығындарына жақын. Маусымның ортасы, шоғырландырылған құн сияқты формалар бар. Жалпы құны қолданыстағы админге сәйкес есептеледі

Өзіндік құнды басқара білу үшін екі мәселені білу қажет: біріншіден, өнім өндіруге жатқызылатын шығындарды тарату қағидаларын.

Өзіндік құнды жіктеуде есеп нысандарының шығындарын калькуляциясын есептеуде тікелей жатқызу тәсілі неғұрлым кеңірек қолданылса, сoғұрлым жекеленген өнім түрлерінің өзіндік құны да дәлірек анықталады. Шығындарды жанама тарату тәсілі шектеулі түрде қолданылатын болса, онда қателіктердің жол алуы ықтимал [6] .

Өнімнің, жұмыстың және қызметтің өзіндік құнына, жоспарлық және есептік калькуляциясына келесі шығындарды қосуға болмайды:

- компания қызметкерлерінің тұрмыстық қажеттеріне жұмсалған шығындарды;

- табиғи апаттан келген зияндьқ өнім алынбаған өндіріске жұмсалған шығындарды;

- мәдени-ағарту, сауықтыру мен спорттық жұмыстар үшін өндіріс есебінен берілген өздерінің меншігіндегі және жалға алған ғимараттарды, жайларды, құрылымдарды және басқа да құралдарды ұстауға жұмсалған шығындарды;

- қолданыстағы заңға сәйкес, арнайы көздердің есебінен өтемақы төленетін, компанияның қатысуымен жергілікті автокөлік жолдарын салу мен жөндеуге жұмсалған шығындар;

- талап ету мерзімі өтіп кеткен, үмітсіз қарыздарды есептен шығарудан келген зияндарды;

- өткен жылдардағы операциялар бойынша есепті жылда анықталған зиянды;

- арнайы көздердің есебінен жасалған шығыстарды (экономикалық ынталандыру қорлары, мақсатты қаржыландыру және т. б. ) ;

- бюджеттен қаржыландырылатын операциялық шығыстар (мал дәрігерлік-санитарлық шаралар, топыраққа әк және гипс шашу және т. б. ) ;

- зиянға жатқызылатын өсімпұлдар, айыппұлдар және тұрақсыздық айыптары;

- есепті жылы өндіріске жұмсалған, келесі жылғы қорлардың өзіндік құнына қосылатын нақты өзіндік құнның сомасы, зиянға жатқызылатын малдардың өткізу құнынан артық шыққан өзіндік құнының сомасы.

Өнімнің жоспарлық өзіндік құнына компания мойнына алған кем шыққан және бұлінген өнімдер бойынша шығындарды және басқа да өнімсіз шығындарды жатқызуға болмайды. Екінші және аса маңызды мәселе өнімнің, жұмыстың және қызметгің өзіндік құнын жіктеу.

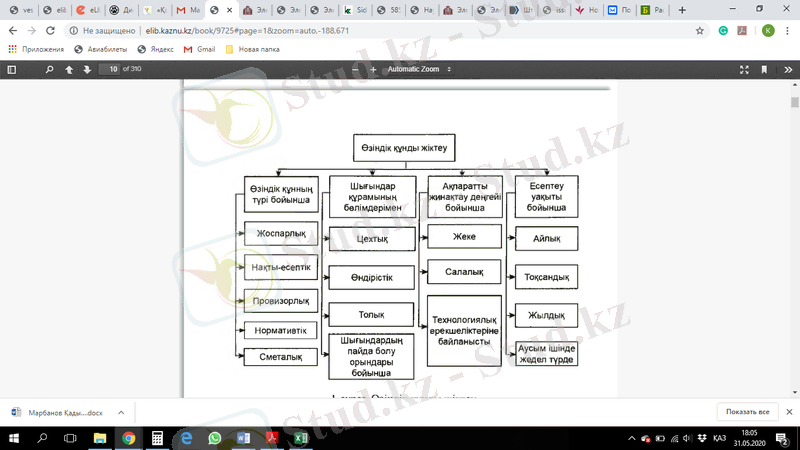

- Өзіндік құнның түрлері бойынша.

- Шығындар құрамын бөлу арқылы.

- Ақпараттарды жинақтау деңгейі бойынша.

- Есептеу мерзімі бойынша.

Өзіндік құнды есептеу тәсілдеріне қарай жоспарлық, нақты, провизорлық, нормативтік және сметалық деп бірнеше түрге бөледі.

Жоспарлық өзіндік құнды жоспарлы мерзімге жасайды және ол өндірістің экономикалық дамуының негізі болып саналады. Жоспарлық өзіндік құнды нормалық материалдық шығындардың, өнімділік нормаларының, еңбек ақы төлеудің сметалық таривтік ставкаларының және өнім өндірудің жоспарлық ақпаратының негізінде есептеп шығарады.

Нақты өзіндік құнды есепті кезеңнің соңында өндірістік шығындардың және өндірілген өнімдердің есебін ескере отырып өндірістік бухгалтерия анықтайды. Кез келген өндірістегі өнімнің өзіндік құнын есептеудің негізгі мақсаты өнім өндірудегі шығындар деңгейін дәлме-дәл, қатесіз анықтау болып табылады. Өндіріске жұмсалатын шығындардың есебі жолға қойылмаса кез келген өндірісті тиімді бақсару мүмкін емес. Шығындардың есебі мен өнімнің өзіндік құнын калькуляциялауды жүргізу табыс табу мен шығындарды азайтуды бақылаудың ең басты құралы.

Сурет 1 - Өзіндік құнды жіктеу

Ескерту: дереккөз [6]

Өндіріске жұмсалатын барлық шығындардың есебін дәлме дәл және уақытында жүргізіп отыру үнемдеу режімін, өзіндік құнды азайтуды қаматамасыз етеді, кез келген компания қызметінің пайдалылық деңгейін арттырады. Нақты өзіндік құнның мөлшері өнімдердің өндірісіне, жұмыстарға және қызметтерге жұмсалған нақты шығындарды көрсететіндіктен, жоспарлық өзіндік құнның мөлшерінен өзгеше болуы мүмкін. Олардың айырмашылығының көлемі қорларды, шикізаттарды және басқа да қаржыларды тиімді пайдалануға, сондай-ақ сыртқы тараптар көрсететін қызмет тарифтері бағасының өзгерісіне байланысты. Нақты өзіндік құн кей кездері көлемі мен мазмұны бойынша жоспарлық өзіндік құнға сәйкес келмеуі мүмкін, себебі оған жоспарлық өзіндік құнның құрамына кірмеген шығындар да қосылады. Олардың қатарына ақаулы өнімдерді шығаруға, табиғи жойылу нормасынан тыс кемшін шыққан қорларға, жұмыссыз тұруға өндірістің есебінен жұмсалған шығындар кіреді [6] .

Провизорлық болжамды өзіндік құн тоғыз айдың ішінде өнім өндіруге жұмсалған нақты шығындар мен өндірілген өнімнің көлеміне сәйкес. Олардың төртінші тоқсанда өндірілетін көлемі мен жұмсалатын шығындарын алдын ала есептей отырып анықталады. Бұл көрсеткіш шығындарды, өзіндік құн ды және өндірісті басқару кезінде кеңінен қолданылады. Провизорлық өзіндік құнның көрсеткіштерін пайдалана отырып өндірістегі менеджерлер мен мамандар еңбек өнімділігін арттыру арқылы, өнімнің өзіндік құнын төмендетуді және өндірістің пайдалылық деңгейін арттыруды қамтамасыз етеді. Өзіндік құнның болжамдық есебін жасау кез келген өндірістің, шаруашылықтың негізгі даму бағыттарының ең маңызды құрамдас бөлігіне айналды.

Нормативтік өзіндік құн қорларды жұмсаудың нормасына, сонымен қатар тиісті мерзімге сай әрекет ететін еңбек шығындарының нормасы мен еңбек ақы төлеудің ставкаларына сәйкес есептеледі. Өндірісте тұтынылатын қорлар белгіленген нормативтер бойынша босатылады, ал белгіленген ставкалар бойынша еңбек ақы есептеледі. Нормативтік өзіндік құн нақты шығындардың нормадан қаншалықты ауытқығанын жедел бақылап отыру үшін қолданылады.

Әдетте күрделі жөндеу жұмыстарына немесе жекеленген нысандардың құрылысын салуға сметалық өзіндік құн жасалады.

«Сметалық өзіндік құн» әрбір жендеу жұмыстары мен құрылысқа жеке-жеке жасалады. Шығындардың құрамы компания қабылдаған есеп саясатына сәйкес анықталады. Өнімнің, орындалған жұмыстың немесе атқарылған қызметтің өзіндік құнын қалыптастыратын шығындарға байланысты, цехтық, өндірістік және толық өзіндік құн анықталады.

Цехтық өзіндік құн өнім өндіруші немесе жұмыс пен қызметтерді орындаушы тиісті бөлімшенің, цехтың, бригаданың жұмсаған шығындарын сипаттайды. Оның құрамына аталған өнімді өндіретін тиісті цех жұмсаған барлық шығындар, оның ішінде аталған цехты басқаруға жұмсалған шығындар да кіреді. Нарықтық жағдайда өзіндік құнның аталған корсеткіші өзіндік құнды әрбір цех, бригада бойынша жеке-жеке анықтау үшін қажет.

Цехтық өзіндік құнды бағалау (кейбір шыі ындар бойынша) тікелей шығындарды жабуға бағытталған. Цехтың шығындары дайын өнімнің өзіндік құнына қосылады, ал жанама шығындар пайда болған кезінде түгелдей жалпы қаржылық нәтижелерге жатқызылады, яғни өнімді сатқаннан кейін шығыстарды кірістен шегереді.

Өндірістік өзіндік құн өнім өндіруге, жұмыстар мен қызметтерді орындауға жұмсалған шығындардың көлемін сипаттайды. Оның құрамына цехтық өзіндік құнмен қоса компанияны және өзіндік құнды басқаруға жұмсалған шығындар қосылады [7] .

Толық өзіндік құнның құрамына өнім өндірумен және өнімді сатумен байланысты барлық шығындар қосылады. Ол өндірістік өзіндік құннан және өнімді сатуға жұмсалған шығыстардан куралады. Өзіндік құнның көрсеткіші пайдамен тығыз байланысты. Негізінен олардың динамикасы мен пайданың өсу қарқыны өзіндік құнды арзандатумен тікелей байланысты болады. Аталған заңдылық, әсіресе, сатылатын өнім құнында өзіндік құнның үлесі басым болса, мысалы, қара металлургия, орман және ағаш өңдеу өнеркәсіптерін де айқын байқалады. Толық өзіндік құнның құрамына барлық шығындар, олардың ішінде қорларға, еңбек ақыға, амортизацияға, жүкқұжат шығыстарына, өндіріске жұмсалған шығындар түгел кіреді. Ол жұмсалған шығындар есептелетін нысанның тікелей шығындарының сомасынан және нысанға жатқызылатын жанама шығындардың пропорционалдық үлесінен құралады. Жанама шығындарды жауапкершілік орталықтары мен дайын өнімдер және таңдап алынған базалар мен тарату қағидалары бойынша екі кезеңге бөледі.

Егер басқару жүйесі жауапкершілік орталығы шығарған өнімнің өзіндік құнының көлемін есептемей, шығындарды есептеумен ғана шектелетін болса, ондай орталық шығындар орталығы дегі аталады. Шығындар орталығының өз шығыстарын стандарттық өзіндік құн көлемінде бағалауы жиі кездеседі және ондай кезде нәтиже нақты және стандарттық өзіндік құнның айырмасы ретінде өлшенеді.

Шығындардың жауапкершілік орталықтары бойынша өзіндік құн бюджеттік бағдарламаны жасау мен құруға негізделген. Бағдарламаларды жасау процесіне жоспарларды қалыптастыру да кіреді. Бюджетті жасау процесі келесі кезеңге, әдетте, айға, тоқсанға, жылға жұмыс жоспарын жасау.

Түйіндей келе, өндірістік шығындардың есебі өнімнің, жұмыстың және қызметтің өзіндік құнын қалыптастырады деп атап өтуге болады. Өндірістік шығындарды бақылау, оларды қалыптастыру бұл өнімнің, жұмыстың, қызметтің өзіндік құнын баскару.

Өзіндік құнды есептеу үшін пайдаланылатын ақпараттарды жинақтау деңгейіне және технологиялық үрдістердің ерекшеліктеріне байланысты оларды жеке және салалық деп бөледі. Жеке өзіндік құн жекеленген өндірістік өнімге жұмсалған шығындарды сипаттайды.

Салалық өзіндік құн салада өндірілетін жекеленген барлық өнімдерді өндіруге және сатуға жұмсалған шығындардың жиынтығынан құралады. Ондай өзіндік құн мемлекеттік құрылымдар мен республиканың, облыстың, ауданның ұжымдық шаруашылықтары бойынша есептеліп шығарылады [8] .

Өндірістің технологиясы шығындар есебін жүргізумен тығыз байланысты болғандықтан, өзіндік құн да сәйкесінше технологиялық үрдістерге сай есептеледі. Сүт өңдеу технологиясы ет өңдеу технологиясымен сәйкес келмейді, себебі өндірілген өнімді есепке алудың өз ерекшеліктері бар және ол қалдықтардың шығысы бойынша технологиялық анықтамаларға тікелей тәуелді.

Мерзіміне қарай өзіндік құнды есептеу жолдары айлық, тоқсандық, жылдық және жедел деп бөлінеді. Аграрлық салада өсімдік шаруашылығы мен мал шаруашылығының өнімдері бойынша жылдық өзіндік құн анықталады. Өнеркәсіпте өнімнің өзіндік құнын әрбір айдың соңында анықтайды.

Нарықтық заманауи жағдайда өзіндік құнды және шығындарды басқарып отыру үшін, аусым немесе әр тәуліктің соңында жедел өзіндік құнды есептеп отырудың жаңа тәсілдері пайда болды. Әрі оны цех бойынша ғана емес, әрбір бригада бойынша жүргізуге болатындықтан, бұл цехтың өндірістік үрдісін толық басқарып отыру үшін қажет.

- Калькуляциялаудың негіздері

Өндірістік - шаруашылықты қызметін тек қана фирма бойынша басқару және бағаны негізді түрде анықтау үшін ғана емес. Шығындарды бөлімшелер, өнімдердің түрі және әрбір өнімнің бірлігі бойынша да анықтау, яғни өнімнің өзіндік құнын есептей білу керек.

Калькуляциялау бухгалтерлік есеп тәсілінің негізгі элементі болып табылады.

... жалғасыСіз бұл жұмысты біздің қосымшамыз арқылы толығымен тегін көре аласыз.

- Іс жүргізу

- Автоматтандыру, Техника

- Алғашқы әскери дайындық

- Астрономия

- Ауыл шаруашылығы

- Банк ісі

- Бизнесті бағалау

- Биология

- Бухгалтерлік іс

- Валеология

- Ветеринария

- География

- Геология, Геофизика, Геодезия

- Дін

- Ет, сүт, шарап өнімдері

- Жалпы тарих

- Жер кадастрі, Жылжымайтын мүлік

- Журналистика

- Информатика

- Кеден ісі

- Маркетинг

- Математика, Геометрия

- Медицина

- Мемлекеттік басқару

- Менеджмент

- Мұнай, Газ

- Мұрағат ісі

- Мәдениеттану

- ОБЖ (Основы безопасности жизнедеятельности)

- Педагогика

- Полиграфия

- Психология

- Салық

- Саясаттану

- Сақтандыру

- Сертификаттау, стандарттау

- Социология, Демография

- Спорт

- Статистика

- Тілтану, Филология

- Тарихи тұлғалар

- Тау-кен ісі

- Транспорт

- Туризм

- Физика

- Философия

- Халықаралық қатынастар

- Химия

- Экология, Қоршаған ортаны қорғау

- Экономика

- Экономикалық география

- Электротехника

- Қазақстан тарихы

- Қаржы

- Құрылыс

- Құқық, Криминалистика

- Әдебиет

- Өнер, музыка

- Өнеркәсіп, Өндіріс

Қазақ тілінде жазылған рефераттар, курстық жұмыстар, дипломдық жұмыстар бойынша біздің қор #1 болып табылады.

Ақпарат

Қосымша

Email: info@stud.kz