Тұтыну несиелері Қазақстан экономикасының драйвері бола ала ма?

Алматы қаласы

Химия-биология бағытындағы

Назарбаев Зияткерлік мектебі

Қазіргі әлемдегі Қазақстан

Курстық жұмыс

Оқу бағдарламасына сәйкес тақырыптың бағыты: Қазақстан қоғамы

Тақырып: Тұтыну несиелері Қазақстан экономикасының драйвері бола ала ма?

( 2779 сөз )

Орындаған: Байболова Р. А.

(Аты-жөні, қолы)

Жетекші: Сәсрсенбаева А. Н.

(Аты-жөні, қолы)

Ішкі модератор:

(Аты-жөні, қолы)

Алматы, 2019

Жоспар

І. КІРІСПЕ3

ІІ. НЕГІЗГІ БӨЛІМ5

2. 1 Зерттеу сұрақтары. 5

2. 2 Зерттеу әдістері. 7

2. 3 Зерттеу нәтижелері. 9

2. 4 Бағалау мен зерттеу қорытындысы. 12

ІІІ. ҚОРЫТЫНДЫ14

IV. ҚОЛДАНЫЛҒАН ӘДЕБИЕТТЕР ТІЗІМІ15

І. КІРІСПЕ

Әлеуметтік ғылым - экономика - материалдық игіліктерді өндіру, бөлу мен қолдану жолдарын зерттеп, жеке тұлғаның, бизнес өкілдерінің, ұлттардың ресурстарды эффективті қолдану жолдарын іздеуін және барынша көп пайда шығаруын қарастырады. [1]

Тұтыну несиесі - жеке тұлғаның қолданысына берілетін несие түрі. [2] Бұндай несие түрін көбінесе тұрмыстық (компьютер, тоңазытқыш сатып алу, ремонт жасау, тб. ), баланы жоғарғы оқу орнына жіберу үшін, бизнес бастау немесе басқа коммерциялық мақсатпен алады. [3]

Тақырыптың өзектілігі: Қазақстан Республикасы тәуелсіз мемлекетке небәрі жиырма шақты жыл бұрын айналды. Осы уақыт аралығында еліміз көптеген өзгерістер мен реформаларға тап болып, жан-жақты даму үшін көптеген стратегиялар мен жоспарларды бастан кешірді. Экстенсивті дамудан интенсивтіге көшу, жеңіл мен ауыр өнеркәсіптің елдің өсу қарқынына сай модернизациялануы, рубль мен долларға тәуелділік пен девальвация сияқты кризистік жағдайлардың орын алуы, - барлығы тікелей мемлекеттің өркендеу жолының негізін құрайды.

Гульмира Илеува Токшалыковна сөзіне сүйенсек, бүгінгі таңда қазақстандықтардың басым бөлігі (48, 3%) орта классқа жатады. [4] Күнделікті қажетті заттарды сатып алу үшін олар, әрине, тұтыну несиелерін қолданады. Бұндай тауарларға ұялы телефон, кіржуғыш мәшине, тоңазытқыш сияқтылар жатады. Tengrinews сайтының зерттеуі бойынша, 2018 жылдың соңында тұтыну несиелерге деген сұраныс 18, 5 пайызға өсті, бұл шамамен 3 триллион тенгені құрайды. [5] Сондай-ақ, бұл несие түрі бүгінгі күні өте танымал: қандай да зат болмасын, жиһаз ба, әлде теледидар ма, оны сатып алу онша қиын мәселеге жатпайды. Мысалы, Technodom электроника дүкендері ДБ АО «Банк Хоум Кредит», АО «Евразийский банк», АО «Нурбанк» банктерімен әріптестікке түсіп, сатып алушыларды тең мүмкіндіктермен қамтамасыз етеді. [6]

Мәселені жалпылай қарастыратың болсақ, несиелер экономиканың қаржылық секторына жатады. Соңғы статистикалық деректердің негізінде, Қазақстан тұрғындарының 5 178 833 шақтысы тұтыну несиелерін рәсімдеген болатын. [7] Экономикалық әдебиеттерде несиенің рөлі экономикалық жяне әлеуметтік үдерістерді қозғауда жоғары бағаға ие. Сондықтан, тұтыну несиелерін экономикалық драйвер ретінде қарастыру маңызды.

Зерттеу жұмысының мақсаты: Тұтыну несиелелерінің маңыздылығын айқындап, ҚР-на тигізетін ықпалын анықтау және күшті жақтарының тиімді қолдану жолдарын ұсыну.

Зерттеу жұмысының міндеттері:

- Мемлекет экономикасының мықты және әлсіз жақтарын анықтау, басқа елдермен салыстыру;

- Тұтыну несиелерінің елімізде қаншалықты жақсы таралғаның зерттеу;

- Сауалнама нәтижелерін ұсынып, талдау жасау;

- Зерттеу нәтижелеріне сүйеніп, тұтыну несиелерінің экономика дамуында орнын анықтау.

Зерттеу сұрақтары. Зерттеу жобасының мақсаты мен міндеттерін анықтау арқылы, сарапталған негізгі зерттеу сұрақтары:

- Неліктен қазақстандықтар тұтыну несиелерін алады?

- Несиелердің бұл түрі қандай да бір салаларға әсерін тигізе ме?

- Халық үшін несиелердің маңыздылығы қандай?

- Несиелер экономикалық дамудың драйвері бола ала ма?

Күтілетін нәтиже: Осы зерттеу жұмысының аясында мен тұтыну несиелерінің еліміз үшін орның анықтағым келеді. Сауалнама мен сұхбаттың көмегінің арқасында зерттеу міндеттері мен сұрақтарына жауап таба отырып, неліктен тұтыну несиелері маңызды екендігіне көзімді жеткізетің боламын. Сондай-ақ, бұл жоба басты сұраққа жауап табуға септігін тигізеді. Қолымдағы бар деректер мен респонедттердің жауаптарының көмегімен тұтыну несиелерінің экономикалық драйверге айналуы немесе керісінше айналмауы жайында сөз қозғайтын боламын.

ІІ. НЕГІЗГІ БӨЛІМ

2. 1 Зерттеу сұрақтары.

Қазақстан экономикасына шолу.

Мемлекеттің экономикалық жағдайы басқа елдермен салыстыратың болсақ, әлі жоғары деңгейге дейін жетпеді. (ІЖӨ бойынша 54 орында) [8] Көптеген салалар заманға сай өзгерістер мен жетілдірулерді қажет етеді. Экспорт пен импорт мәселесі де шым-шытырықты сұрақтардың біріне кіреді. Біз шикізат пен мұнайды, металлдар мен минералдарды Италия, Ресей Федерациясы және Германия сияқты елдерге сатсақ та, импорттайтын тауарлар саны экспортталатын өнімнен әлдеқайда көп мөлшерде келеді және қымбат тұрады. Тіпті автомобильдер мен компьютер сияқты техниканы мысал ретінде алуға болады. Халықтың үлкен пайызы бүгінгі күні осындай күнделікті қолданатын заттарды тек қана несиенің көмегімен сатып ала алады.

Елбасымыз ұсынған «Қазақстан-2050» стратегиясы елді жан-жақты дамыту үшін бағытталған. Бұл стратегияда экономикалық жағдайды жақсатрту жолдары мен дамуды қажет ететін салалар туралы сөз қозғалған. Ең алдымен жаңа бағыттың экономикалық саясаты қарастырылды. Оның басты мақсатына: «пайда алу, инвестициялар мен бәсекелестікке қабілеттіліктен қайтарым алу принциптерінде негізделген экономикалық прагматизм» жатады. Сонымен қатар, жеке кәсіпкерлікті дамыту үлкен қолдауға ие болды. [9]

Тұтыну несиелерінің тарихы мен қоғамдағы орны:

Статистикаға сүйінетін болсақ, несие беру мен алу үрдісі таңғаларлық тарихқа ие. Оның тамыры ерте замандардан өз бастауын алады. Тіпті Ерте Рим қоғамындағы заңдар қатарында несие беруші мен алушы арасындағы келісімдер жазылған болатын. [10] Дегенмен несиелер жүйесі қарқынды дамуға тек қана 19-шы ғасырдан бастап қадам басты. Мысалы, ерте италияндық пионерлер бүгінгі банкетрдің аналогын ойлап тапқан болатын. [11]

Мәселен, Қазақстан тәуелсіздік алғаннан кейін несиелер мен банк жүйесімен байланысты қиын жағдайларды бастан кешірді. Біздің еліміз біраз рет несиелер сапасының төмендеуінің кесірінен қиын жағдайларға түскен болатын. Мысалы, 2009 жылдың ақпанындағы девальвация үрдісі несиелерді қаржыландырумен шектесіп жүретін қиыншылықтарға әкелді. [12]

Сонымен қатар, 2014 жылы елімізде “несиелер жарылысы”(credit boom) мәселесі орын алған болатын. Бұл жағдай дәл әлемдік қаржылық кризистің алдында өтті. Банкттердің көбісі заңды міндеттемелерге көңіл аудармай, несиелерді көптеп рәсімдей бастады. Осындай іс-әрекет несиелердің сапасын ғана төмендетпей, қаржы ысырабына әкеліп соқты. [13]

Алдынғы жылдармен салыстырсақ, тұтыну несиелерінің жағдайы 2018 жылға қарай тұрақталды. 2016 мен 2018 жылдар арасында жалпы несиелер саны екі миллион бес жүз мыңнан үш миллион үш жүз мыңға дейін өсті. [14] Осындай статистикалық деректер несие жүйесінің алға жылжуының басты дәлелі болып табылады.

Тұтыну несиелерінің қоғамдағы орның толықтай түсіну үшін белгілі мысалды қарастырған жөн. 2015 жылдан бастап автонесиелендірудің жаңаша түрімен кез-келген азамат пайдалана алады. “Жеңілдікті кредит” (льготный кредит) мемлекеттік бағдаралмаға жатады, ал рәсімдеу шарттары халықтың орта тобының қажеттіліктеріне сай қарастырылған. Бұл бағдарламаны қолданбас бұрын несие алушы бірнеше бөліммен танысып өтуге тиіс. Біріншіден, жеңілдікті кредитті мемлекетімізде өндірілген автомобильді алу мақсатымен қолдануға болады. Екіншіден, оның бағасы 15 миллионнан аспау керек. Сонымен қатар, пайыздық көрсеткіш онша үлкен емес - небәрі 4 пайызды құрайды. [15] Бағдарламаның тиімділігін түсіну үшін статистикалық деректерді қосқан дұрыс. Мәселен, 2015 пен 2018 жылдар арасында автонесиелендіруге 34 млрд теңге бөлінді. Қазақстанда жасалған мәшинелерге деген сұраныс 2015 жылдағы 17 пайздан 2018 жылғы 49 пайызға дейін өсті. Сонымен қатар, автомобиль импорты бірінші рет 50 пайыздан аз болып шықты. Өткізілген зерттеу бойынша, 2018 жылы қазақстандықтар 60 мың жаңа автомобиль сатып алды және сатып алынған мәшиненелердің екіншісі - бізде жасап шығарылған. [16]

Бұл бағдарлама ел экономикасының елеулі пайда көзіне айналды. Мысалы, былтырғы жылы автомобиль жасау кәсіпорындары ІЖӨ жүйесіне 206 млрд теңге әкелді, ал салық төлемдері мемлекеттік бюджетке 54, 9 млрд теңге қосты. [15]

Жақын болашаққа болжау жасасақ, индустрия мен инфрақұрылым дамуының министрі, Жеңіс Қасымбектің айтуы бойынша, бұл бағдарлама мемлекеттік автомобиль жасау саласына позитивті әсерін тигізіп, жаңа 360 жұмыс орынның ашылуына серпін беруі мүмкін. [15] Басқа сөзбенен, “жеңілдікті кредиттің” ықпалы көптеген аумақтарға таралып, несиелердің маңыздылығын арттыруда.

Қазақстан мен дамыған елдердегі тұтыну несиелерінің маңызы:

АҚШ және басқа да мемлекеттерде тұтыну несиелерінің орны біздікінен ерекшеленеді деп айту қиынға соқпайтын нәрсе. Тіпті несиеге қойылатын пайыз мөлшері біздікімен салыстыратын болса, онша үлкен емес. Статистикалық деректер бойынша, Қазақстанда несиелерді 19 пайыз үлесімен береді, сол себепті сатып алынған заттың құны тым қымбат болып шығуы жаңалық емес. Сонымен қатар, несие алушылардың көбісінде қарыз толып тұратыны бәрімізге мәлім мәселеге айналды. Ал АҚШ-да пайыз мөлшері 5-6 пайыздан аспайды. Әрине, осыған экономикалық даму сияқты басқа да факторлар әсерін тигізеді және әрбір елде бұл жағдайдың түрлі деңгейлерде орналасқанын түсінуіміз керек. Дегенмен, халықтың әл-ауқатын есепке алатын болсақ, пайыздық үлестің тым жоғары екеніне қайтадан көз жеткізуге болады. Халықтың 48, 3 пайзы айлық жалақысына «киім кешек пен күнделікті азық-түліктерді сатып алуға шамасы келеді, бірақ теледидар және тоңазытқыш сияқтыларға» қаржылары жетпесе, не қалады?[4] Тұтыну несиесін алу. Пайызы тым үлкен болса ше? Банкке қарыз болу.

Бұл мәселе тұтыну несиелерінің мықты және әлсіз жағын көрсетеді. Осы несие түрі халықтың тұрақты өмір сүруін қамтамасыз етсе де, проблемалық кредиттердің өсіп келе жатқан саны экономикаға кері әсерін тигізеді. Елбасы Нұрсұлтан Назарбаев бұл шиеленісті шешу үшін «Қазақстан-2050» жолдауында бұлай жазған болатын: «Бұл ретте қаржылық жүйеге бақылауды әлсіретуге болмайды, банктерді проблемалық кредиттерден тазарту және қорландыру мәселелерімен тығыз айналысу қажет». Яғни, еліміздегі несие мәселесі - өзектілердің бірі.

2. 2 Зерттеу әдістері.

Зерттеу жұмысын жазу барысында негізгі екі әлеуметтік зерттеу әдістері іске асырылған болатын. Біріншісі - сапалық әдіс. Ол тақырыппен байланысты деректерді жинау, ғаламтордағы мағлұматтарды саралау, соңғы жылдарда шыққан мақалаларды салыстыру үшін қолданылды. Екіншісі - сандық әдіс. Статистикалық ақпарат жинау мақсатымен жүргізілген екі сауалнама кең аудиторияның пікірін ескеріп қана қоймай, зерттеу жұмысының сұрақтарына жауап табуға жол берді.

Екі сауалнама әр түрлі форматтағы (ашық және жабық сұрақтар, балл шкаласы, тұжырыммен келісу\келіспеу, берілген бірнеше жауап нұсқадан біреуін таңдау) 14 сұрақтан құралған, соның ішінде екеуі респондеттердің жасы мен жынысын білу мақсатымен қойылды. Жауап берушілердің жалпы саны - 60 адам.

Бірінші сауалнаманың сұрақтары келесідей:

- Қазақстан Республикасында тұтыну несие жүйесі қаншалықты жақсы дамыған? (1-ден 5-ке дейін бір санды таңдаңыз; 1 - төмен деңгейді білдіреді, ал 5 - жоғары деңгейді)

- Өзіңіздің таңдауыңызды түсіндіріңіз.

- Сізде (отбасыңызда) түтыну несиелері бар ма? Әлде болды ма?

- Болса, олар пайда әкелді ме?

- Қандай тауарды немесе қызметті сатып алу үшін тұтыну несиелерін алған тиімді? (бірнеше жауап нұсқадан біреуін таңдау)

- Астыда берілген тұжырымдармен қаншалықты келісесіз? (“толыктай келісемін”, “келісемін” немесе “толықтай келіспеймін” және “келіспеймін”)

“ Тұтыну несие жүйесі экономикаға әсер тигізеді ”

“ Бұл несие түрі орташа статистикалық адамның өмірін жеңілдетеді ”

“ Адамдардың әл-ауқаты мен тұтыну несиелері арасында үлкен байланыс бар ”

- Неліктен тұтыну несиелері сондай танымалдылыққа ие?

- Тұтыну несиелері жүйесін одан әрі дамыту үшін не істер едіңіз?

Екінші сауалнаманың сұрақтары:

- ҚР-ның экономикасы қаншалықты жақсы дамыған? (1-ден 10-ға дейін бір санды таңдаңыз, осында 1 - төмен деңгейде және 10 - жоғары деңгейде дамыған)

- Экономиканың өрбуін қамтамасыз ету үшін қандай салаларды дамытқан жөн?

- Сіздің ойыңызша, халықтың қандай пайызы тұтыну несиелерін қолданады?

- Сіз тұтыну несиесін қандай мақсатпен алған болатыңсыз? (бірнеше жауап нұсқадан біреуін таңдау)

- Экономиканың гүлденуі мен осы несие түрінің арасында байланыс бар ма?

- Әлемдік деңгейде Қазақстанның потенциалы қандай?

Сұрақтарды құрастыру үрдісі “docs. google. com” сайтын қолдану көмегімен жүргізілді. Ал екі сауалнаманы өткізудің негізгі себебі қызығушылық туғызатын сұраққа нақты жауап табу болатын. Респондеттердің жасы мен жынысын анықтау тағы бір қажеттілік туғызды. Жас тобына қарай адамдардың несие жүйесі жайындағы пікірі бір-бірінен ерекшеленуі мүмкін. Сонымен қатар, сұралған әйел мен ерлердің көзқарастарының өзгешеленгені жаңалық емес. Дегенмен, сауалнама жауаптарын талдау барысында басты бір кемшілік байқалды: кейбір респондеттер сұрақтарға немқұрайлықпен қарап, қалай болса солай жауап берді. Олардың саны аз болғанымен, бұл мәселе біраз қиындық туғызды. Жауаптарды талдау үрдісі біраз уақытқа созылды. Ұқсас пікірлерді топтастыру онша қиындық туғызбады, алайда тез шешілетін мәселелірдің біріне жатпады. Респонденттердің кейбірі несие беру мен алу саласымен өте жақсы таныс болғандықтан, толық әрі пайдалы жауаптар берген болатын, сондықтан зерттеу нәтижелерін талдау үрдісі көп уақытты қажет етпеді.

Зерттеу жобасының теоретикалық жағымен (зерттеу сұрақтары) жұмыс істеу барысында, отандық ақпарат ресурстары қолданылып қана қоймай, шетелдік сайттардан статистикалық деректер алынған болатын. Тұтыну несиелерінің тарихы сияқты тақырыптар ағылшын тіліндегі сайттардан аударылып жазылған. Статистикалық деректерді табу үшін жаңалықтар мен арнайы сайттар (nationalbank. kz) қолданылған болатын. Сонымен қатар, Қазақстанның экономикалық жағдайын жақсырақ түсіну үшін, “Қазақстан-2050” бағдарламасына кішігірім шолу жасалынды. Жалпы алғанда, тұтыну несиелері мәселесі жайында объективті көзқарасты жетілдіру мақсатымен бұл тақырып жан-жақты қарастырылды.

2. 3 Зерттеу нәтижелері.

1-диаграмма. Қазқастанның экономикалық жағдайы.

Жауап берген респондеттердің арасында екі үлкен топтың (29% бен 35%) ойынша, мемлекеттің экономикалық даму деңгейі шамамен 3 пен 4-тің арасында орналасқан. Бұндай жауап нұсқасын таңдауға бірнеше себеп әсерін тигізді. Олардың ішінде ең көп таралғаны: еңбекақының төмендігі, жеке кәсіпкерлік пен шикізатты өңдеу салаларының қажетті деңгейде дамымағаны, жоғары квалификацияланған қызметкерлердің аздығы.

2-диаграмма. Тұтыну несиелерінің жағдайы.

Жауап берушілердің көбісі (37%) несие жүйесінің деңгейін 3-ке бағалайды. Банктер өз жұмысын жақсы атқарса да, жүйеде біраз кемшіліктер байқалануда. Диаграммада көрсетілген жауаптарды таңдау себептерінің кейбірі 3-диаграммада берілген.

3-диаграмма. Тұтыну несиелерінің жағдайы (2)

Астында тоғыз респондеттің пікірлері берілген. Көбінесе жауаптар бір-біріне ұқсас болатын. Бүгінгі таңдағы несиелердің жағдайы біреулерінің көңілінен шықса, басқалары кері пікірмен келісті. Бірақ, жауап берушілердің барлығы бір мәселемен толықтай келісті. Олардың пікірінше, жоғары пайыз үлесі тұтыну несиелерінің басты кемшілігіне жатады.

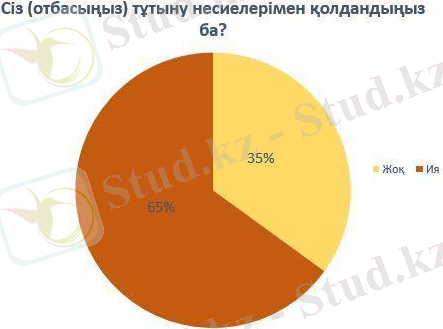

4-диаграмма. Тұтыну несиелерінің сұранысы.

60 респонденттің ішінде 65% тұтыну несиесін алған болатын және көбісінің несиені рәсімдеу мақсатттары бірдей. Келесі диаграмма бұған дәлел.

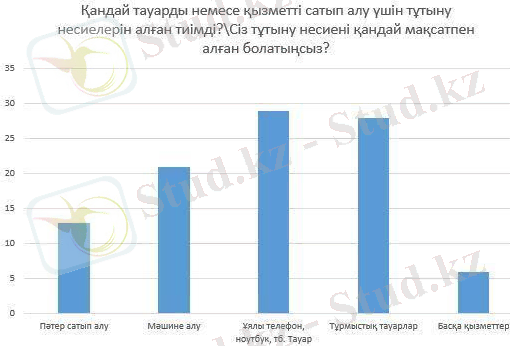

4-диаграмма. Несие алу мақсаты.

Респондеттердің жарты бөлігі несиені тұрмыстық тауарлар не ұялы телефон сияқты техниканы сатып алу үшін қолданған болатын. Сонымен қатар, жиырмадан астамының автомобиль алуға несиенің көмегімен қаражаты жетті.

2. 4 Бағалау мен зерттеу қорытындысы .

Сауалнама нәтижелері мен теоретикалық ақпарат зерттеу жобасының басты сұрақтарына жауап табуға үлкен септігін тигізді. Нақты да толық қорытындыға келу үшін, алдында айтылғандай, сан түрлі ғаламтор дереккөздерінен ақпарат жиналды, ал содан кейін алынған ақпаратты аргументпен дәлелдеу үшін респондеттер 14 сұраққа өз жауаптарын берген болатын. Бүгінгі күні тұтыну несиелері қазақстандықтардың күнделікті өмірінде ажырамайтын бөліктерінің біріне жатады. Адамдар оны пәтер, мәшине немесе ноутбук сияқты техниканы сатып алу үшін рәсімдейді. Бірақ, тұтыну несиелері жиырма бірінші таңда орта класс азаматына жақсы тірек болса да, оның бірнеше кемшілігі халықтың наразылығын туғызады. Алдында айтылғандай, жоғары пайыздық үлеске несие алу дегеніміз - келешекте қомақы ақшаны банкке төлеу деген мағынада. Ал адам қарыз болып қалса, онда оның жағдайы одан әрі ушыға төсетіні анық. Соған қарамастан, тұтыну несиелері жақсы көпір болып табылады. Олардың арқасында жұмыспен қамтылған азамат үйге немесе өзінің қажеттілігіне сай тауарды сатып ала алады.

Ақпаратты саралау барысында үміт берерлік сандық деректер кездескен болатын. Оларға қарап келесі тұжырымға келуге болады: тұтыну несиелері жүйесі Қазақстанда көңілге түсерлік сұранысқа ие және көптеген салаларға оңтайлы әсерін тигізеді. Ал практикалық нәтижелер, яғни респондентердің жауаптары, оған айқын дәлел болып табылады.

SWOT талдау

“Тұтыну несиелері Қазақстан экономикасының драйвері бола ала ма?” сұрағына жауап табу үшін бүгінгі күндегі жүйенің мықты және әлсіз жақтарын анықтап, болашақтағы әлеуеті мен кауіп-қатерлерін болжау қажет.

- Үлкен сұранысқа ие

- Мемлекет қазынасына пайда әкеледі

- Жаңа жұмыс орындарының ашылуына септігін тигізеді

- Нарықтың өсуіне әсер етеді

- Халықтың әл-ауқатын жақсартады (белгілі тауарларды алу мүмкіндігі)

- Пайыздық үлесі тым жоғары

- Банкке қарыз болған азаматтар саны көп

- Дамыған елдермен салыстырғанда, жүйе тиімді емес

- Халықтың басым бөлігі несиелерден тәуелді

- Жаңа өндіріс орындарының ашылуы (автомобильжинау сияқты)

- Жеке кәсіпкерліктің дамуына серпіннің болуы

- Қазақстандағы орташа класс үлесінің көтерілуі

- Отандық өнім мөлшерінің өсуі (автомобильжинау мысалындағыдай)

- Экономиканың қаржылық секторы дами түсуі мүмкін

- Жаңа банк филиалдарының ашылуы

- Проблемалық кредиттердің көбеюі

- Мемлекеттік қарыздың өсуі

- Халық арасында туатын наразылық

- Банктердің жұмысының құнсыздануы мен банкротқа ұшырауы

- Қаржылық секторының зардап шегуі

Сіз бұл жұмысты біздің қосымшамыз арқылы толығымен тегін көре аласыз.

- Іс жүргізу

- Автоматтандыру, Техника

- Алғашқы әскери дайындық

- Астрономия

- Ауыл шаруашылығы

- Банк ісі

- Бизнесті бағалау

- Биология

- Бухгалтерлік іс

- Валеология

- Ветеринария

- География

- Геология, Геофизика, Геодезия

- Дін

- Ет, сүт, шарап өнімдері

- Жалпы тарих

- Жер кадастрі, Жылжымайтын мүлік

- Журналистика

- Информатика

- Кеден ісі

- Маркетинг

- Математика, Геометрия

- Медицина

- Мемлекеттік басқару

- Менеджмент

- Мұнай, Газ

- Мұрағат ісі

- Мәдениеттану

- ОБЖ (Основы безопасности жизнедеятельности)

- Педагогика

- Полиграфия

- Психология

- Салық

- Саясаттану

- Сақтандыру

- Сертификаттау, стандарттау

- Социология, Демография

- Спорт

- Статистика

- Тілтану, Филология

- Тарихи тұлғалар

- Тау-кен ісі

- Транспорт

- Туризм

- Физика

- Философия

- Халықаралық қатынастар

- Химия

- Экология, Қоршаған ортаны қорғау

- Экономика

- Экономикалық география

- Электротехника

- Қазақстан тарихы

- Қаржы

- Құрылыс

- Құқық, Криминалистика

- Әдебиет

- Өнер, музыка

- Өнеркәсіп, Өндіріс

Қазақ тілінде жазылған рефераттар, курстық жұмыстар, дипломдық жұмыстар бойынша біздің қор #1 болып табылады.

Ақпарат

Қосымша

Email: info@stud.kz